Transcription

1. Introduction -- Qu'est-ce de ce cours ?: Bienvenue à la comptabilité et à la tenue de livres en 90 minutes. m'appelle Shweta et je suis tellement excité d'être votre instructeur pour ce cours. Je suis un expert-comptable qualifié et j'ai plus de 10 ans d'expérience dans certains des plus grands cabinets d' experts-comptables mondiaux qui ont aidé toute une gamme d' entreprises. Je comprends à quel point la comptabilité et la tenue de livres peuvent être difficiles. Que vous soyez propriétaire d'entreprise, cherchiez à comprendre les bases de la comptabilité ou qu'un étudiant cherche à démarrer votre carrière en comptabilité. Ce cours devrait vous fournir

une excellente base en comptabilité et en tenue de livres. Alors, qu'est-ce que cette cause couvrira ? Eh bien, dans ce cours, je vais supposer que vous n'

avez aucune connaissance et comptabilité préalable. J' ai divisé tout le cours en trois modules différents. Dans le premier module, nous examinons le pourquoi. Alors pourquoi la comptabilité et la tenue de livres sont si importantes ? Pourquoi avons-nous besoin de rapports financiers clés ? Nous commençons ensuite une entreprise ensemble où je vous présente notre exemple de cours que nous utiliserons tout au long du cours. Dans le deuxième module, nous examinons le quoi, donc quelles sont les composantes d'un résultat et d'un bilan, et quelles sont les informations fournies à chacun de ces rapports. Je vais ensuite vous présenter l'équation comptable, aussi connue comme l'épine dorsale de la comptabilité. Maintenant, je sais que cela ressemble à des mathématiques et cela semble complexe, mais j'ai essayé de simplifier cela autant que possible en utilisant des exemples de la vie réelle. Ensuite, nous regardons le système à double entrée et comment il y a deux côtés à chaque histoire. Dans le troisième module et le plus difficile, nous regardons comment. Alors, comment utiliser toutes les informations que nous avons apprises jusqu'à

présent pour produire ce que nous appelons des comptes T. Et comment les débits et les crédits ont-ils fonctionné ? Si vous avez une expérience en comptabilité, vous savez peut-être que les débits et les crédits sont parmi les sujets

les plus déroutants pour tous ceux qui débutent dans le domaine de la comptabilité. J' ai donc quelques astuces spéciales ici pour vous

aider à maîtriser ce sujet dès que possible. Ensuite, nous avons quelques exercices pratiques dans un format Excel que vous pouvez télécharger et vous entraîner pour voir si vous avez bien compris les concepts. Nous avons également inclus quelques vidéos où nous examinons ensemble les solutions. Ok, mais qu'est-ce qui rend ce cours si différent ? Pourquoi devriez-vous faire cette côte ? Eh bien, tout d'abord, c'est une cause de 90 minutes et nous arrivons directement au but. Je ne sais pas pour toi, mais j'aime apprendre des choses aussi rapides et faciles si possible. Ce cours fait exactement ça. Nous nous sommes concentrés sur les principes fondamentaux de la comptabilité. Vous pouvez être sûr d'apprendre les concepts d'un comptable expérimenté et qualifié. comptabilité peut être ennuyeuse et conduire à de nombreux concepts, mais nous avons essayé de garder ce cours amusant et engageant en utilisant toute une gamme d'exemples réels. J' ai également inclus quelques exercices de pratique que vous pouvez utiliser pour tester vos connaissances. Et enfin, il y a des trucs et astuces tout au long du cours pour vous aider à commencer avec la comptabilité et sans le temps. Maintenant que vous savez à quoi vous attendre, nous allons entrer et commençons.

2. Pourquoi la comptabilité est-est-: Bonjour et bienvenue dans le premier module de ce cours. Dans ce module, je vais vous présenter la comptabilité en regardant le POURQUOI. Alors pourquoi la comptabilité et la tenue de livres sont importantes ? Pourquoi en avons-nous besoin ? Pourquoi devrions-nous examiner des rapports financiers clés comme un résultat et un bilan ? Je vais vous montrer tout ça en vous emmenant à travers une histoire, une histoire où vous et moi nous engageons ensemble. Mais avant de nous plonger dans notre histoire, voyons d'abord pourquoi la comptabilité et la tenue de livres sont si importantes. La comptabilité est donc une méthode d'enregistrement, d'

analyse et de déclaration systématiques des informations financières clés. Cela est alors crucial pour la prise de décisions. Ainsi, lorsque vous disposez d'un bon ensemble d'informations financières, vous êtes plus susceptible de prendre des décisions commerciales plus éclairées. D' un autre côté, si vous avez mauvaises informations financières ou aucune information financière, alors il est peu probable que vous puissiez prendre de bonnes et sages décisions. C' est aussi connu comme le langage des affaires. Et c'est parce qu'il est utilisé pour communiquer des informations financières à toutes les parties intéressées. Maintenant, cela pourrait être des parties internes comme vous en tant que propriétaires d'entreprise, ou des parties externes comme les banques. Par exemple, si vous obtenez un prêt d'une banque, elle demande habituellement un ensemble d'états financiers afin qu'elle

puisse évaluer la viabilité de votre entreprise avant qu'elle ne vous prête de l'argent. Cela permet également d'éviter les problèmes de trésorerie. Ainsi, en utilisant la performance financière historique, vous pouvez prévoir et budgétiser les performances futures de l'entreprise et identifier les domaines ou les périodes où il y a des problèmes de trésorerie. En le connaissant à l'avance, vous pouvez prendre les mesures nécessaires pour éviter que cela ne se produise. Enfin, elle est également utile pour l'observation de l'impôt sur le revenu. Maintenant que nous

connaissons les faits, plongons dans une histoire et regardons comment cela fonctionne.

3. Commençons à lancer une entreprise ! - Introduction à l'exemple du cours: Donc, comme je l'ai dit tout à l'heure, vous et moi avons décidé d'unir nos forces et de démarrer ensemble une entreprise. Nous avons décidé d'adopter la structure de l'entreprise parce que ce serait tout de suite le mieux dans ce cas. Et nous avons nommé notre entreprise Paw Leads. Comme son nom l'indique, c'est une entreprise où nous vendons des laisses haut de gamme pour chiens. Nous n'avons actuellement qu'un seul produit, qui est le plomb rouge que vous voyez dans cette image. Maintenant, parce qu'il s'agit d'une toute nouvelle entreprise, nous, en tant que propriétaires d'entreprise, avons dû mettre de l'argent pour commencer. Nous utilisons une partie de cet argent pour aller à nos provisions et obtenir des stocks. Nous avons également mis en place une boutique en ligne très agréable, donc nous sommes prêts à partir. Le premier jour est passé et nous avons fait quelques ventes avec succès. Nous répétons ensuite ce processus jour après jour. Et quelques semaines plus tard, nous nous sommes rendu compte que nos ventes ont considérablement augmenté. Donc, en tant que propriétaires d'entreprise, nous devons être en mesure de poser et de répondre à certaines de ces questions comptables clés. Quel est notre profit ? Devrions-nous changer notre prix de vente pour augmenter nos ventes ? Devrions-nous vendre plus de produits et développer notre activité ? Et si oui, quel produit sera le plus rentable ? Devrions-nous louer un magasin dans le cadre de notre expansion ? Et y aura-t-il suffisamment d'argent pour soutenir tous nos plans de croissance ? Ce ne sont donc que des exemples de certaines des questions que les propriétaires d'entreprise pourraient poser et qui auraient besoin d'une solution pour pouvoir y répondre. C' est là que les principaux états financiers entrent en jeu. De façon générale, il y a trois états financiers clés. Le premier est le bénéfice et la perte, également connu sous le nom de compte de résultat. Cela montre la performance ou la rentabilité d'une entreprise sur une période donnée. Ensuite, il y a le bilan, qui montre la situation financière de l'entreprise à un certain moment. En d'autres termes, il montre à chacun ce que l'entreprise possède et doit aux autres. Et enfin, c'est le relevé de cashflow. Cela montre la variation de l'encaisse sur une période donnée. Voici donc les trois principaux états financiers. Maintenant que nous savons quels sont les principaux états financiers, comment les obtenir ? Ainsi, à l'époque, les propriétaires d'entreprises de

conseil et les comptables utilisent pour tenir

manuellement ces livres appelés livres. Mais ces jours-ci, nous avons des logiciels de comptabilité d'une ligne qui aident à simplifier le processus de comptabilité et de comptabilité. Ce ne sont que des exemples de certains de ces logiciels disponibles. Maintenant, peu importe que vous soyez propriétaire d'entreprise, comptable ou comptable, vous aurez presque certainement besoin d'utiliser un ou plusieurs de ces logiciels. Alors vous pourriez vous demander, eh bien, pourquoi avons-nous besoin d'apprendre les bases

de la comptabilité alors que ces logiciels peuvent le faire pour nous ? Eh bien, oui, les logiciels rendent les choses plus faciles. Cependant, ils ne sont qu'un outil pour l'utilisateur. Donc, en un mot, pour être un propriétaire d'entreprise averti ou un comptable, vous devez être en mesure de comprendre les fondements de la comptabilité. Ainsi, vous pouvez mieux faire le processus de tenue de livres et analyser l'information financière produite par ces rapports. Non seulement cela, lorsque vous envisagez une opportunité d'affaires future, vous pouvez comprendre l'impact de ces transactions sur vos comptes avant de prendre ces décisions. Donc, cela nous amène à la fin de ce module. Je vous verrai dans le prochain module où nous examinerons ces rapports un peu plus en détail. On se voit là-bas. Félicitations pour avoir complété ce module. N' oubliez pas de laisser une note sur un commentaire pour partager vos commentaires. Ça signifierait beaucoup pour moi. Je te verrai dans le module suivant.

4. Déclaration de pertes - Combien de fait ?: Bienvenue dans le prochain module de ce cours. Dans ce module, nous allons examiner le quoi, donc quelles sont les composantes d'un résultat et d'un bilan ? Et qu'est-ce qu'une équation comptable, aussi connue comme l'épine dorsale de la comptabilité. Le bénéfice et la perte est donc l'un des principaux rapports qui intéressent le

plus les propriétaires d'entreprise , car il vous indique si vous avez gagné ou non de l'argent de votre entreprise. Par conséquent, il est également connu sous le nom de compte de résultat, et il montre la performance de l'entreprise sur une période de temps. Je dis sur une période de temps, parce que vous pouvez voir un profit et une perte sur des périodes différentes. Cela pourrait donc durer quelques semaines, un mois, quelques mois, voire un exercice financier entier. Et il vous montre votre bénéfice net ou votre perte pour cette période. Considérons donc un exemple. Donc, disons que nous avons réalisé des ventes, aussi appelées revenus ou revenus, de quatre piles de liquidités, comme le montre la photo ici. Sur ces quatre piles d'argent. disons que nous avons dû dépenser deux piles pour acheter du stock, aussi connu sous le nom d'inventaire. Maintenant, parce que cela concerne directement les ventes que nous avons faites, cela se situe sous le coût des marchandises vendues. Donc, dans ce cas, coût des marchandises vendues est de deux piles de liquidités que nous devons retirer de nos ventes. Normalement, vous supprimerez toutes les autres dépenses que vous avez engagées dans votre entreprise. Mais pour plus de simplicité, disons dans ce cas que notre seul coût est le stock que nous venons de retirer une vente. Donc, tout ce qui reste, c'est notre bénéfice net. Dans un autre exemple, disons que nous sommes encore fait quatre piles de ventes. Cependant, notre coût des marchandises vendues est de cinq piles d'argent comptant. Donc non seulement nous avons besoin d'enlever les quatre piles d'argent que nous avons ici , mais nous avons aussi dû sortir une autre pile de notre propre poche. En d'autres termes, nous sommes hors de la poche d'une pile et avons fait une perte nette d'une pile. Maintenant que nous comprenons le concept, mettons en fait quelques chiffres et jetons un coup d'oeil à quelques exemples. Donc, dans notre premier exemple pratique, disons déplacer le sol à 100 pistes à 20$ chacune. Donc, dans ce cas, notre revenu pour la période serait de $4,000. Ensuite, disons que nous avons dû acheter ces leads de nos fournisseurs à 10$ chacun. Donc, notre coût des marchandises vendues serait de 2000 dollars. Dans ce scénario, nos ventes sont plus élevées que notre coût des marchandises vendues, ce qui signifie que nous avons réalisé un bénéfice de la différence, qui est de 2000$. Dans l'exemple suivant, les deux ont toujours réalisé le même montant de ventes. Cependant, au lieu de payer 10$ par plomb à nos fournisseurs, nous avons dû payer 25$ chacun. Donc, notre coût des marchandises vendues dans cet exemple serait de 5000 dollars. Donc, comme vous pouvez le voir ici, c'est le revers. Donc, notre coût des marchandises vendues est plus élevé que nos ventes, ce qui signifie que nous avons dû payer plus à nos fournisseurs pour obtenir le stock, que ce pour quoi nous l'avons vendu. Par conséquent, nous avons fait une perte dans cet exemple de la différence qui est de $1000. Ce ne sont donc que quelques exemples de profits et pertes

très simples et simples. Ensuite, j'aimerais passer en revue un résultat plus détaillé parce que c'est ce que vous verriez probablement pour votre entreprise. Donc ici, j'ai une capture d'écran d'un logiciel de comptabilité d'

un échantillon de profits et pertes ou d'un compte de résultat pour une période de trois mois. Comme vous pouvez le voir, il y a beaucoup plus de détails ici. Jetons donc un coup d'oeil à chacun de ces composants. Au sommet, j'ai mes revenus. Donc, en affaires, vous pouvez avoir plus d'un produit que vous vendez et vous pourriez

vouloir les séparer afin que vous puissiez voir le profit ou les ventes de chacun de ces articles. Donc, dans notre exemple, en plus de plomb, nous vendons également des costumes pour animaux de compagnie. Donc j'ai mes revenus séparés par chacun de ces. J' ai aussi des rabais que j'ai donnés à mes clients ici, qui est ce que nous voyons en haut. Cela est inclus dans le revenu parce qu'il réduit le revenu de nos ventes. Lorsque nous additionnons les trois principaux postes, nous obtenons un revenu total d'environ 8 400. Ensuite, nous avons notre coût des marchandises vendues. Ainsi, dans les exemples précédents jusqu'à présent, nous n'avons considéré que le coût des marchandises vendues le stock que nous achetons auprès de nos fournisseurs. En réalité, cependant, selon l'industrie et le modèle de votre entreprise, vous pourriez avoir d'autres choses qui font partie de la catégorie du coût des marchandises vendues. Par exemple, si vous êtes dans le secteur manufacturier, vous pourriez avoir le coût de la main-d'œuvre directe. Donc, en d'autres termes, où le personnel, met son temps pour fabriquer le produit. Maintenant, parce que cela est également directement lié au produit que vous allez vendre. Il fait partie du coût des marchandises vendues catégorie. Un autre exemple pourrait être le coût du transport ou de l'expédition pour acheminer les articles expédiés de votre fournisseur à votre propre entrepôt. Encore une fois, parce que cela est directement lié aux ventes, vous pouvez inclure cela dans votre catégorie de coût des marchandises vendues. Vous pouvez toujours choisir de le décomposer. Ainsi, par exemple, sous le coût des marchandises vendues, plutôt que de le grouper dans un seul seau ici, nous aurions pu les séparer en stock, en transport et aussi en coûts de fabrication sur les coûts de main-d'œuvre. Lorsque vous résumez tous ces éléments, vous obtiendrez votre coût total des marchandises vendues. Donc, une fois que vous avez obtenu votre revenu total et votre coût total des marchandises vendues, comme nous l'avons vu dans nos exemples précédents, nous découvrons quelles sont les différences qui nous donneront nos bénéfices. Cela s'appelle le profit brut et signifie essentiellement votre véritable profit simplement en récupérant les coûts qui se rapportent directement à la vente des produits. Ensuite, nous avons toute une liste de dépenses. Donc, vous pouvez voir que nous avons des choses comme l'assurance, publicité, les frais juridiques, le loyer, frais

d'électricité, etc. Et fondamentalement, ce sont toutes les dépenses qui se rapportent à l'ensemble de l'entreprise. Donc, ce n'est pas directement lié à la vente, mais ce sont tous les coûts nécessaires qui doivent être engagés pour que vous puissiez exploiter votre entreprise. Donc, parce que ce sont toutes des dépenses générales, ils ont dit ci-dessous le bénéfice brut dans la catégorie des dépenses. Nous avons donc toutes nos différentes dépenses énumérées, ce

qui, dans ce scénario, nous donne nos dépenses totales de 7 248$. Ensuite, nous retirons toutes ces dépenses de notre chiffre de profit brut, ce qui nous donnera notre revenu net ou un bénéfice net. C' est le profit ultime après que tous les coûts ont été retirés de nos ventes. Il s'agit donc d'un exemple d'état des profits et pertes plus détaillé. Ensuite, jetons un coup d'oeil à la trésorerie par rapport à la comptabilité d'exercice, qui est un concept que vous devriez vraiment connaître.

5. Comptabilité de trésors et de crues comptables: Dans cette conférence, nous allons examiner

l'un des autres sujets les plus confus de la comptabilité,

à savoir les deux méthodes comptables. Dans le monde de la comptabilité, vous entendrez souvent que les termes de trésorerie étaient comme comptabilité d'exercice. Et ce ne sont essentiellement que deux options comptables qui sont disponibles pour les propriétaires d'entreprise à choisir. La principale différence entre les deux, le moment où les revenus et les dépenses sont comptabilisés dans le résultat. Ces différences ne sont que des différences temporaires. Donc, si vous ajoutez un regard sur le profit et la perte entre les deux méthodes à certains moments dans le temps, elles peuvent produire des résultats différents. Cependant, en fin de compte, les résultats globaux entre les deux méthodes resteront les mêmes. À la fin de cette conférence, vous aurez également une meilleure compréhension de la raison pour laquelle le profit n'est pas toujours égal à l'argent. Donc, comme je l'ai dit plus tôt, la principale différence entre les deux méthodes est le moment de la reconnaissance. Ainsi, selon la méthode de comptabilité de caisse, les

ventes sont comptabilisées lorsque l'argent est reçu physiquement, et de même, les dépenses sont comptabilisées lorsque l'argent est payé physiquement. Donc, si nous prenons notre exemple de la conférence précédente, où nous avons vendu 4000$ en leads, disons que nous envoyons la facture au client le premier jour

du mois et que nous lui avons donné 30 jours pour effectuer le paiement. Autrement dit, ils n'ont qu'à nous payer ces $4,000 d'ici le 30 du mois. Dans la méthode de trésorerie, nous ne constaterons le chiffre d'affaires que le 30 lorsque le client nous aura payé l'argent. Il en va de même pour les paiements des fournisseurs. Examinons maintenant la méthode de comptabilité d'exercice. Ainsi, dans la méthode de comptabilité d'exercice, revenus sont comptabilisés lorsqu'ils sont gagnés. Qu' est-ce que ça veut dire vraiment ? Donc, quand je dis gagné, je veux dire quand les marchandises sont fournies ou le service a été fourni au client et il y a une attente d'être payé. Donc, en regardant notre exemple, cela signifierait que nous constaterions le chiffre le

premier jour du mois lorsque nous avons envoyé cette facture au client, même si nous n'avons pas réellement reçu de paiement pour cette facture. Parce que sur le premier, nous avons fourni les marchandises au client et nous prévoyons être payés pour cela. De même, les dépenses sont comptabilisées lorsqu'elles sont engagées et nous utilisons ce qu'on appelle un principe d'appariement. En d'autres termes, nous reconnaissons le même montant de dépenses que nous constatons les revenus de sorte qu'ils correspondent. Maintenant, regardons un exemple pour voir comment cela fonctionne pratiquement et a un impact différent sur le profit et la perte. Donc, à la suite de l'exemple que j'ai présenté, regardons le bénéfice net du premier jour du mois. N' oubliez pas que la première est le moment où nous avons émis la facture à nos clients et que nous avons également reçu la facture de notre fournisseur pour ces stocks. Donc pour les ventes, nous avons vendu 200 leads, 20$ chacun. Cependant, 100 leads ont été vendus en espèces, sorte que les clients nous ont déjà payé pour cela. Et 100 leads ont été vendus à crédit. Ainsi, les clients ont 30 jours pour effectuer le paiement. De même pour notre coût des marchandises vendues, nous avons acheté 200 leads à 10$ chacun, mais nous avons seulement payé comptant pour 100 leads à notre fournisseur des 100 autres leads sont à crédit, donc nous avons 30 jours pour effectuer le paiement. Ainsi, selon la méthode de comptabilité d'exercice, les ventes seraient la totalité du montant. Donc 200 leads fois $20 chacun étant $4,000 C'est parce que le premier nous gagnons le revenu sur l'ensemble des 200 leads. Nous avons envoyé la facture au client, nous lui avons fourni les marchandises et nous nous attendons à être payés. Donc, nous reconnaîtrons les ventes sur le montant total. De même, le coût des marchandises vendues utiliserait le principe d'appariement et reconnaîtrait le coût de l'ensemble des 200 pistes. Donc c'est 200 mène fois 10$, ce qui nous donnera 2 000$. Le bénéfice net est donc de 2 000$. Maintenant, jetons un coup d'oeil à la méthode de trésorerie. Donc, dans la méthode de trésorerie, si vous vous souvenez, revenus et les dépenses sont comptabilisés lorsque l'argent est transféré. Donc, pour les ventes, nous n'avons reçu que de l'argent pour 100 leads. Donc, nos ventes seraient de 100 leads fois 20$ chacun, ce qui sera de 2000 dollars. Notre coût des marchandises vendues utilisera exactement le même principe. Donc 100 conduit fois $10 chacun, ce qui sera $1.000. Notre bénéfice net est de 1 000$. Donc, comme vous pouvez le voir, il y a une différence dans le bénéfice net entre les deux méthodes. Et pour ce qui est de l'argent physique que nous avons laissé dans le compte bancaire, ce serait une description plus précise de cela. Donc, il ne nous reste qu'un millier de

dollars dans le compte bancaire. Pourtant, la méthode de la comptabilité d'exercice montre un bénéfice net de 2 000$. C' est donc là que le profit n'est pas toujours égal à l'argent, surtout si vous utilisez la méthode de comptabilité d'exercice. Passons maintenant au 30 du mois

où le reste de nos clients nous a payés en espèces. Et nous avons également réglé la dette avec le fournisseur. Ainsi, les ventes et le coût des marchandises vendues sont toujours les mêmes. Cependant, les 100 prospects qui étaient à crédit ont maintenant été payés par nos clients. Et nous avons également payé notre fournisseur pour les 100 leads que nous lui devons. Donc, selon la méthode de la comptabilité d'exercice, il n'y aura pas de vente est pas le coût des marchandises vendues et le bénéfice net le 30, parce que nous avons reconnu le montant entier sur le premier. En vertu de la méthode de trésorerie, nous reconnaissons l'encaisse reçue et dépensée. Donc, pour les ventes, nous avons reçu 100 leads fois 20$ chacun, soit 2000$, et pour le coût des marchandises vendues, nous avons reçu 100 leads fois 10$ chacun, soit 1 000$, soit un bénéfice net de 1 000$. Encore une fois, vous voyez une différence entre la comptabilité de caisse et la méthode de comptabilité d'exercice où la méthode de comptabilité d'exercice indique 0 bénéfice et la méthode de trésorerie indique un bénéfice de 1000$. Maintenant, si vous vous souvenez quand je vous ai présenté ce concept, j'ai mentionné que ces différences de temps ne sont que temporaires et qu'à la fin, elles fonctionnent toujours pour être les mêmes. Jetons donc un coup d'oeil au bénéfice net du premier au 30. Donc tout le mois. Selon la méthode de la comptabilité d'exercice, comme nous avons vu deux diapositives auparavant, les ventes étaient de 4000, le

coût des marchandises vendues était de 2000, et notre bénéfice net était de 2 000, ce qui a été reconnu le premier, qui est le moment où nous avons émis la facture. Selon la méthode de trésorerie, nous avions des revenus et des dépenses sur la première et d'autres sur la 30. Donc maintenant, nous combinons les deux ventes I où $4,000, qui est fait au-dessus 2000 le premier et 2000 le 30. Notre coût des marchandises vendues est également de 2 000$, ce qui était de 1000 sur le premier et 1000 sur le 30. Cela nous donne un bénéfice net de $2,000 pour l'ensemble du mois. Comme vous pouvez le voir maintenant que nous avons atteint la fin du mois, la trésorerie et

la méthode de comptabilité d'exercice affichent le même chiffre de profit net. Alors maintenant regardons les avantages et les

inconvénients de l'utilisation de chacune de ces méthodes. Donc, selon la méthode de trésorerie, les positifs sont que c'est très simple et facile à entretenir. Donc, si vous êtes une très petite entreprise et que vous ne fournissez pas de conditions de crédit à vos clients, ce qui signifie que tous vos clients remboursent en espèces et que

vous payez vos fournisseurs immédiatement en espèces, alors vous pourriez probablement obtenir loin avec l'utilisation de la méthode de trésorerie. Il vous montre également la position réelle de trésorerie à tout moment, qui est à peu près votre bénéfice net. Vous ne payez de l'impôt que lorsque vous recevez l'argent parce que vous ne comptabilisez les revenus et les dépenses que lorsque l'argent est transféré. Toutefois, les inconvénients sont que, selon la méthode de trésorerie, il présente des informations incomplètes. Donc, si vous vous souvenez du premier, la méthode de comptabilité d'exercice a montré un bénéfice de 2000, alors que la méthode de trésorerie n'a montré qu'un bénéfice de 1000. Il pourrait donc ne pas montrer la vraie performance financière. En outre, vous n'êtes pas en mesure de suivre les comptes débiteurs et créditeurs selon la méthode de trésorerie. Par contre, la méthode de comptabilité d' fournit des informations plus complètes. Et c'est un peu plus complexe à maintenir par rapport à la méthode de trésorerie parce que vous devez garder le suivi de ces montants à recevoir et créditeurs. En outre, vous ne pouvez pas suivre les flux de trésorerie uniquement en utilisant la méthode de comptabilité d'exercice parce que, comme vous l'avez vu, le bénéfice net n'était pas toujours égal au montant de trésorerie, dans la méthode de comptabilité d'exercice. C' est pourquoi vous devez utiliser d'autres rapports comme les relevés de trésorerie

afin de comprendre votre situation de trésorerie réelle si vous utilisez la méthode de comptabilité d'exercice. Voilà donc un résumé rapide de la méthode de comptabilité et de comptabilité d'exercice. J' espère vous voir à la prochaine conférence.

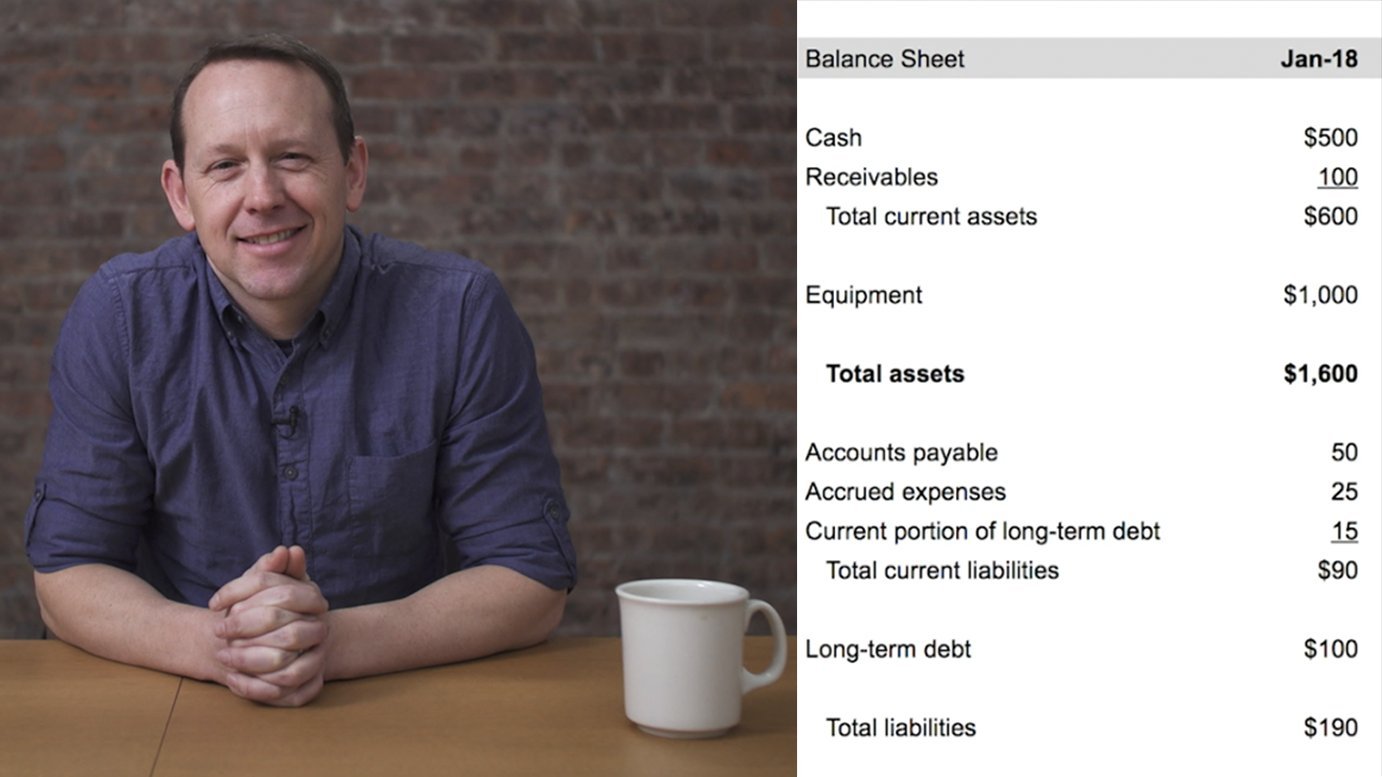

6. Bilan et l'équation comptable de « Propre = nous »: Dans cette conférence, nous examinerons le deuxième état financier le plus important, à savoir le bilan. Un bilan est également connu sous le nom d'état de la situation financière. Et c'est parce qu'il montre un instantané de la situation financière d'une entreprise. Vous affichez toujours un bilan à un certain moment. Cela pourrait donc se faire à une date précise à la fin d'un mois, trimestre ou même d'un exercice. C' est différent d'un profit et d'une perte que vous courrez sur une période de temps. Donc, un bilan vous montre généralement tout ce que possède l'entreprise. Dans le monde de la comptabilité, c'est

ce qu'on appelle les actifs. Et cela vous montre aussi tout ce que l'entreprise doit. Donc, il pourrait tout l'argent aux autres, ce qui est appelé passif. Ou il pourrait posséder de l'argent aux propriétaires de l'entreprise, ce qu'on appelle l'équité. Vous savez donc maintenant qu'il y a trois composantes et un bilan, qui est l'actif, le passif et les capitaux propres. Jetons un coup d'oeil à chacun de ces composants pour les comprendre un peu mieux. Donc, les actifs, comme un dit, sont tout ce que la société possède. Parmi les acides, mentionnons les liquidités en banque, les

stocks ou les actions achetés, comptes débiteurs pour l'argent qui nous est dû de nos clients, tout bien qui a été acheté. Donc, par exemple, disons que nous avons acheté un magasin pour notre entreprise. Paul conduit, ce serait un atout de l'entreprise. De même, toute usine et tout équipement qui a été acheté ferait également partie des actifs. Ce ne sont donc que des exemples de certains des actifs. Nous pourrions ensuite regrouper ces actifs en deux catégories, les courants et les actifs non courants. Les actifs à court terme sont tous les actifs que nous prévoyons utiliser dans un délai d'un an. Par exemple, la trésorerie, les stocks et les comptes débiteurs. actifs non courants, en revanche, les actifs que nous prévoyons durer plus d'un an, comprennent les biens immobiliers, les

installations et l'équipement, parce que ce sont des choses que nous avons achetées et que nous nous attendons à les utiliser toujours plusieurs années. Donc, ce sont des actifs. Maintenant, regardons les passifs. Donc, le passif est tout ce que l'entreprise doit aux autres. Par exemple, les prêts bancaires, les comptes créditeurs. Donc, tout argent que nous devons à nos fournisseurs, salaires à payer à nos employés, et même les impôts que nous devons à l'IRS, comme nous l'avons fait avec les actifs où nous les regroupons en courant et non courant, nous pourrions faire exactement la même chose pour les passifs aussi. Donc, en ce qui concerne les passifs à court terme, nous nous attendons à ce que tous les passifs qui sont dus dans un délai d'un an, comme les comptes créditeurs, salaires et les impôts Au titre des passifs non courants. Nous incluons tous les passifs exigibles dans plus d'un an. Un exemple typique de cela serait un prêt bancaire, car nous prévoyons rembourser ce prêt sur plusieurs années. C' est donc le passif. Maintenant, jetons un coup d'oeil à la dernière pièce du puzzle, qui est l'équité. Donc, comme je l'ai mentionné plus tôt, l'équité est toute somme due au propriétaire de l'entreprise. C' est le seau du propriétaire. Et la raison pour laquelle je dis ça, c'est parce que c'est la quantité de résidus qui reste dans l'entreprise. Si elle devait vendre tous ses actifs et payer tous ses passifs. Donc, si je devais mettre cela dans une formule, cela ressemblerait à quelque chose comme l'actif moins le passif est égal à l'équité. Comme vous pouvez le voir, ce n'est pas aussi simple que les actifs et les passifs, mais il s'agit en fait d'un montant de résidus qui reste après avoir été pris en compte. Donc, si nous examinons l'équité un peu plus en détail, semaine l'intègrent en trois composantes principales. La première composante est appelée capital versé, également connu sous le nom de capital social. C' est à peu près l'investissement initial des propriétaires ou des actions dans l'entreprise. La deuxième composante est appelée bénéfices non répartis, et c'est le montant cumulatif des profits et pertes. Il monte à peu près ou l'équilibre augmente quand il y a eu un prophète et l'équilibre diminue quand il y a eu une perte. Cet équilibre fluctue mois, mois sur mois en fonction de ce qui s'est passé en termes de finances. La dernière composante des capitaux propres est appelée dividendes. Le dividende est donc un retrait du profit de l'entreprise. Maintenant, parce que nous retirons une partie des bénéfices de l'entreprise, cela réduit le montant cumulatif des bénéfices non répartis. Cela nous amène à la fin de la section sur l'équité. Donc, vous savez maintenant ce que les trois composantes d'un bilan vers le haut. Nous savons ce qu'est un acide, ce qu'est un passif et ce que signifie l'équité. Si je devais récapituler la formule des capitaux propres, nous savons que son actif moins le passif équivaut à des capitaux propres. En d'autres termes, c'est la partie résiduelle de l'entreprise qui est due au propriétaire. Nous pouvons alors aller plus loin dans cette formule et la réorganiser. Donc, si nous déplacons les passifs de ce côté de l'équation vers l'autre côté de l'équation, cela ressemblerait à ceci. L' actif est égal aux capitaux propres et aux passifs. Dans une forme plus picturale. On peut voir que nous avons de l'acétone d'un côté et des passifs et des capitaux propres de l'autre côté. Je voudrais souligner que les deux parties doivent toujours être égales. est donc ce qu'on appelle le bilan, car il est toujours en équilibre. D' un côté, nous avons des actifs et de l'autre, nous avons des capitaux propres et des passifs. C' est aussi appelé l'équation comptable, et nous continuerons à y faire référence tout au long du cours, est connue comme l'épine dorsale de la comptabilité parce qu'elle constitue la base de tous les concepts comptables. Le message clé est de se rappeler que les deux parties s'

équilibrent toujours et que l'actif est égal au passif et à l'équité. Nous pouvons également tracer une ligne en haut et entre ces comptes, en

quelque sorte sous la forme d'un T. C'est ce que les comptables ont appelé comptes T et c'est une méthode pour visualiser l'impact de chaque transaction. Nous aborderons plus en détail les comptes T dans le prochain module. Mais pour l'instant, n'oubliez pas que les actifs sont égaux au passif et aux capitaux propres. Mais alors vous pourriez vous demander, comment faire en sorte que les deux côtés soient toujours équilibrés ? Eh bien, c'est là que le concept de double entrée entre en jeu. Nous examinerons cela plus en détail dans la prochaine conférence. Alors je te verrai là-bas.

7. Système de double entrées - Les deux côtés de chaque transaction: Bienvenue à la conférence finale de ce module. Dans cette conférence, nous allons examiner le système de double entrée, ce que cela signifie, et travailler à travers quelques exemples pratiques pour en donner plus de sens. système de double entrée est donc la base de toute la comptabilité. C' est la façon de s'assurer que les comptes restent toujours en équilibre. Et la façon dont cela fonctionne, c'est qu'il y a toujours deux côtés d'une vraie transaction. Basé sur l'idée qu'il y a un avantage économique qui découle d'une source à une destination. La source étant un côté et la destination étant l'autre côté. Les deux côtés sont toujours égaux et opposés. Et c'est ainsi que les comptes restent toujours en équilibre. Maintenant, c'est beaucoup de théorie. Qu' est-ce que cela signifie réellement ? Parcouvrons quelques exemples et ensuite nous aurons beaucoup plus de sens. Donc, dans notre premier exemple, disons que nous, propriétaires, avons prêté de l'argent ou $1500 à notre entreprise. Chez Pauline. Quels sont les deux côtés de cette entrée ? La source, c'est nous, les propriétaires. Nous avons une longueur de 1500$ à l'entreprise. Alors rappelez-vous, c'est ce qu'on appelle l'équité. L' autre côté est la destination, qui est le compte bancaire où l'argent a été déposé. Donc l'autre côté de cette double entrée serait de l'argent comptant. Comme je l'ai dit, les deux côtés sont en espèces ou en banque et les capitaux propres du propriétaire. Mettons maintenant cela sous la forme d'un bilan et voyons comment cela est représenté. Alors rappelez-vous de notre conférence précédente que

nous avons des actifs d'un côté, passifs et des capitaux propres de l'autre côté. On a dessiné un T au milieu. Et maintenant passons par notre double entrée. Donc on a de l'argent d'un côté. L' argent est un atout et donc il serait assis sur le côté gauche de ce T. Donc, nous avons de l'argent comptant de 1500$. L' autre côté de notre double entrée est l'équité, parce que nous avons prêté de l'argent à l'entreprise. L' équité est du bon côté de l'équipe. Ainsi, nos capitaux propres, aussi connus sous le nom de capital

versé, augmentent de $1500. Si nous comptons les deux côtés, nous verrons que les actifs s'accumulent jusqu'à 1500 et les passifs s'élèvent également à 1500. Ces deux totaux sont équilibrés et, par conséquent, un bilan est en équilibre. Nous avons passé les deux côtés de la transaction, qui est la double entrée. Ils sont de montants égaux. Et le résultat final est que le solde des comptes. Jetons un coup d'oeil à un autre exemple. Disons maintenant que nous avons emprunté de l'argent à la banque

, soit 1000$. Quels seraient les deux côtés de cette entrée ? N' hésitez pas à mettre en pause cette vidéo, à y réfléchir, puis à la lire. Donc, la double entrée pour cette transaction serait la sauce, qui est la banque. Nous avons donc emprunté de l'argent à la banque, ce qui est un prêt. Et la destination est encore le compte bancaire. Donc, les deux côtés sont en espèces ou en banque. Prêt. Encore une fois, mettons cela sous la forme d'un bilan. Donc notre argent a augmenté de 1000$. Rappelez-vous, c'était 1500 avant, et maintenant on nous emprunte 1000$ de plus à la banque. Donc, un cash est monté à 2500. L' autre côté de la double entrée est le prêt. Le prêt est un passif. Nous devons donc mettre le prêt sous la responsabilité d'un montant de 1000$. Encore une fois, nous résumons les deux côtés et nous avons remarqué que le côté gauche du T, qui est des actifs, est égal au côté droit du T, qui est des passifs plus des capitaux propres de 2500. Et nos comptes, encore une fois l'équilibre. Jetons un coup d'oeil au troisième exemple. Donc, dans cet exemple, disons que nous avons acheté quelques actions de 2000 dollars. Les deux côtés de cette entrée seraient la source, qui est un BankAccount. On a dû payer de l'argent sur un compte bancaire. Et la destination serait l'inventaire, parce que nous avons reçu des stocks en échange de l'argent. Donc, les deux côtés sont l'inventaire et l'argent. J' ai des comptes créditeurs ici. C' est si vous utilisez le système de comptabilité d'exercice et que vous n'avez pas payé l'argent en espèces, cela irait plutôt aux comptes créditeurs. Encore une fois, mettons-nous cela dans notre bilan. N' oubliez pas que nous réduisons nos liquidités de 2 000$ parce que nous avons acheté des stocks. Donc, un cache est maintenant passé de 2500 à 500$. L' autre côté était notre inventaire. L' inventaire est aussi un atout, il suffit

donc de le mettre sur les actifs en tant qu'inventaire de 2000 dollars. Donc encore une fois, nos totaux pour l'équilibre des deux côtés, équation comptable

annulaire fonctionne. Jetons maintenant un coup d'oeil à notre dernier exemple. Donc, ici, nous avons fait des ventes de 4 000$. Donc les comptes qui seraient affectés seraient notre argent parce que nous avons reçu de l'argent pour les ventes. Nous devons également réduire nos stocks parce que nous avons tout vendu. Et nous devons également reconnaître les revenus des ventes. Donc vous verrez qu'il y a trois comptes affectés ici plutôt que deux, mais c'est un système à double entrée, n'est-ce pas ? Donc, je voudrais mentionner ici que dans le système à

double entrée qui doit être un minimum d'au moins deux comptes qui sont affectés. Il peut être plus il peut être 34 ou cinq comptes, mais il doit y avoir au moins deux comptes qui sont touchés. Dans cet exemple que nous

examinons, trois comptes sont affectés. Donc, dans l'ensemble, ils devraient toujours équilibrer. Donc, comme je l'ai dit, les trois comptes qui sont touchés, nos revenus de vente, nos stocks, et l'encaisse ou les comptes débiteurs. Si vous utilisez le système de comptabilité d'exercice. Mettons ça à nouveau dans notre bilan. Donc, notre argent est maintenant monté à 4 500. Rappelez-vous, c'était auparavant 500 dollars et nous avons réalisé des ventes de 4 000$. Donc notre argent est maintenant 4500. Le stock est descendu à 0. C' était avant 2000, mais on nous a tous vendus parler. Donc le côté gauche de notre bilan est 4500. Cependant, le côté droit d'un bilan n'est que 2500, donc nos totaux ne sont pas équilibrés. Ça ne peut pas être, revenons en arrière et regardons nos profits et pertes. Donc, nous nous souvenons que nous avons fait des ventes de 4 mille. Nous avons vendu notre coût des marchandises, qui était notre inventaire de 2000 dollars. Donc notre bénéfice net est de 2 000$. Maintenant, ce profit est ce qui manque un non-bilan et nous devons le mettre en dette pour l'équilibrer. Donc, pour que les bénéfices soient inscrits dans notre bilan, nous devons les faire passer par les bénéfices non répartis. Parce que n'oubliez pas, les bénéfices non répartis étaient le montant cumulatif du bénéfice ou de la perte. Les bénéfices non répartis se situent sous les capitaux propres. Donc, en ce qui concerne les capitaux propres, nous avons juste besoin d'ajouter des bénéfices non répartis de 2 000$, ce qui est notre montant de profit. Maintenant, le côté droit de notre bilan s'élève à 4500 et notre solde total. Donc, à ce stade, je tiens à rappeler que les bénéfices non répartis sont

le lien avec les profits et pertes,

et c'est pourquoi nous avons introduit les 2 000$, qui représentaient une hausse des bénéfices découlant de cette transaction. Donc maintenant, vous avez une meilleure compréhension du système de double entrée et quelques exemples aussi. A la fin de cette conférence, vous trouverez deux pièces jointes. L' un est l'ensemble d'exercices pour vous de travailler à travers. Une fois que vous avez travaillé à travers ces exercices, vous pouvez regarder la deuxième pièce jointe qui vous

fournira les solutions à vérifier. Alors donne-le un coup et je te verrai dans le prochain module. Félicitations pour avoir complété un autre module. J' espère que vous obtenez une certaine valeur de ce cours. Sont vraiment appréciés si vous pouviez laisser une note et un avis pour partager vos pensées. se voit dans la vidéo suivante.

8. Recap et introduction aux comptes en T: Bienvenue dans le module le plus intéressant et le plus difficile de ce cours. Mais avant de plonger dans, nous allons d'abord prendre du recul et jeter un oeil aux faits saillants jusqu'à présent. Donc, dans le premier module, nous avons jeté un oeil sur le pourquoi. Pourquoi la comptabilité est-elle si importante pour répondre à certaines des questions clés que les propriétaires d'entreprise ont lorsqu'ils ces

décisions importantes et

comment les rapports financiers peuvent aider à répondre à ces questions ? Nous avons également brièvement abordé la façon dont les logiciels de comptabilité sont disponibles et peuvent aider à simplifier le processus de comptabilité et de tenue de livres pour les comptables et les comptables. Dans le module suivant, nous avons jeté un oeil sur le quoi. Alors qu'est-ce qu'un profit et une perte et quelles sont les composantes d'un profit et d'une perte. Vous savez maintenant que le revenu moins le coût des ventes moins les dépenses est ce qui vous donne votre résultat net ou votre perte nette. Nous avons ensuite examiné les méthodes de comptabilité de caisse et de comptabilité d'exercice. Et en fonction de la méthode que vous choisissez, il peut y avoir des différences de synchronisation. Nous avons également vu les avantages et les inconvénients de chacune de ces méthodes. Ensuite, nous avons dû regarder le bilan. Vous savez, les trois composantes du bilan, c'

est-à-dire les actifs, les passifs et les capitaux propres. Actifs, c'est tout ce que l'entreprise possède. passif est tout ce que l'entreprise doit aux autres. Et les capitaux propres sont ce qui reste dans l'entreprise après que l'actif et le passif ont été compensés, et c'est ce qui est dû au propriétaire de l'entreprise, soit les bénéfices non répartis. Et que Newton fasse partie de ce chiffre d'actions. Ensuite, nous avons examiné le système de double entrée et comment chaque transaction devrait avoir au moins deux côtés, la source et la destination, et comment elles devraient toujours être égales. Ensuite, nous avons dû regarder le Saint Graal de la comptabilité, qui est l'équation comptable. Vous savez maintenant que les actifs sont égaux à passifs plus capitaux propres. Alors, quelle est la prochaine ? Ensuite, nous allons examiner comment,

comment tous ces composants que nous avons appris jusqu'à

présent se réunissent et produisent les comptes en T. Et comment fonctionnent les débits et les crédits ? débits et les crédits sont parmi les sujets les plus confus pour les nouveaux étudiants en comptabilité. Et nous avons essayé de simplifier cela autant que possible pour vous. Vous pouvez rapidement comprendre ce concept et commencer. Alors, nous allons y sauter. Très bien, donc quand je parle de comptes en T, de débits et de crédits, je vais continuer à faire référence à des concepts que nous avons déjà examinés dans le passé. Le premier étant les comptes en T. Donc, dans le module précédent, nous utilisons les comptes T pour expliquer le concept

du bilan où nous avions des actifs d'un côté, passifs et des capitaux propres de l'autre côté, représentés par le T au milieu. Mais en réalité, nous pouvons avoir des comptes en T pour n'importe quoi et tout le reste, pour être honnête. Alors, qu'est-ce que ça veut dire vraiment ? Eh bien, si nous regardons le bilan, nous pouvons avoir des comptes T pour chacun des comptes d'actifs, passifs et de capitaux propres. Comme vous pouvez le voir, sous les actifs, nous avons des liquidités, des

stocks, des installations et du matériel, et chacun d'entre eux a ses propres comptes. De même, les passifs ont leurs propres comptes en T et les capitaux propres ont leurs propres comptes en T. Le même concept s'applique également au profit et à la perte. Nous avons donc le revenu, coût des marchandises vendues et les dépenses, et chacun des comptes en vertu de ces comptes a leurs propres comptes en T. Maintenant, vous remarquerez que j'ai des débits et des crédits à l'intérieur de ces T. Et c'est là que nous aimerions vous présenter le concept de débits et de crédits parce qu'ils travaillent main dans la main avec les comptes T. Mais avant de le faire, je voudrais mentionner que la comptabilité est généralement toute logique. Vous pouvez toujours utiliser la logique pour expliquer différents composants et appliquer différents concepts et comptabilité. Cependant, en ce qui concerne les débits et les crédits, nous devons garder à l'esprit certaines règles. Et ces règles dictent le fonctionnement des débits et des crédits et non la logique. Donc vous pouvez voir comment les crédits Davidson peuvent confondre les gens. Mais tant que vous vous souvenez de ces règles, tout

le concept de débits et de crédits sera très simple.

9. Règles de crédits et de 2 - Explication la plus simple Ever.: Donc, pour introduire la première règle, je voudrais revenir à la notion de système de double entrée. Nous savons qu'il y a au moins deux aspects de chaque transaction et qu'il y a un flux d'avantages économiques d'une source vers une destination. Donc c'est être un côté et une destination étant l'autre côté. Tout ce que nous allons faire maintenant, c'est remplacer le mot source et destination, mais les mots crédit et débit. Donc, puisque le crédit et la destination est le débit, quelques exemples. Donc, en tant que propriétaires, nous prêtons de l'argent à l'entreprise. L' argent vient de nous. Nous sommes donc la source, ce qui est le crédit. L' argent va dans le compte bancaire, qui est sa destination. Et donc ce serait le débit. Dans un autre exemple, Disons que nous avons fait des ventes à nos clients et qu'ils nous ont payé un peu d'argent. Donc, la source dans ce cas est nos clients. Donc les ventes sont le crédit. Et la destination, encore une fois, est le compte bancaire, qui serait le débit. C' est ainsi que vous pouvez appliquer le concept de source

et de destination pour comprendre les débits et les crédits. Du système à double entrée, nous savons aussi que les deux côtés sont égaux et opposés. Cela nous amène donc à notre première règle, qui est débits crédits égaux. Vous saviez déjà ce concept avant que les deux parties doivent toujours être égales. Et maintenant, parce que nous avons remplacé les deux côtés par les mots débits et crédits, cela forme notre premier vrai, qui est débits crédits égaux. Suivant la règle, nous allons examiner comment les débits et les crédits sont présentés. Vous devez donc vous rappeler que les débits vont toujours sur le côté gauche de notre T et les crédits vont toujours sur le côté droit de la T. Les mots DR et CR. Je viens de courts formulaires dans le monde de la comptabilité pour les débits et les crédits. Mais le concept principal ici est que les débits vont à gauche et les crédits vont à droite. Vous devez vous rappeler que l'un n'est pas bon ou mauvais, ou l'autre n'est pas positif ou négatif, il n'y a que deux côtés de la transaction. Pensez-y comme les deux côtés d'une pièce, les têtes et les queues. L' un n'est pas meilleur que l'autre. Ce ne sont que les deux côtés. De même, les débits et les crédits ne sont que les deux côtés de la transaction, et l'un n'est pas meilleur que l'autre.

10. Calculer la balance de les comptes en T: Ensuite, jetons un coup d'oeil à la façon de comprendre le solde d'un compte T. Ce n'est pas une règle. C' est juste un concept que nous devons comprendre pour

pouvoir comprendre comment calculer le solde de chacun de ces comptes T. Donc nous avons juste trois comptes T de n'importe quel compte. Nous n'avons pas de nom d'actif ou de passif à et seulement trois comptes T aléatoires. Dans la première transaction, disons Acumen un est débité de 1000 et le compte deux est crédité d'un 1000. Nous avons satisfait règle numéro un, parce que les débits et les crédits égaux, ils sont tous les deux pour 100$, sera également satisfait règle numéro deux, parce que le débit est sur le côté gauche du thé et le crédit est sur le côté droit de ce T. Donc règle et 12 ont été satisfaites. Ensuite, dans la prochaine transaction, nous avons un crédit au compte numéro 1 de 500 et un débit au compte numéro 3 de 500. Encore une fois, 12 a été satisfait. Dans la transaction suivante est un débit au compte numéro 2 de 200 et un crédit au compte numéro 3 de 200. Maintenant, comment calculer les soldes des comptes ? Donc, disons que nous commençons par le compte numéro un. Vous soustrayez toujours le plus grand nombre du plus petit nombre. Donc, dans ce cas, parce que nous avons un solde débiteur élevé, alors notre solde créditeur, le solde net du compte T serait un débit. Et ce serait la différence entre les deux, qui est dans ce cas 500 débit,

parce que c' est le plus grand nombre. Et le compte numéro 2, nous avons un crédit qui est plus élevé qu'un débit. Donc, le solde serait également un crédit de la différence, qui est de $800. Compte numéro 3, même concept, mais dans ce cas, débit est plus grand que notre crédit, donc le solde serait un débit de 300$. Maintenant, disons que nous avons eu une autre transaction, commutateurs ont affecté les trois comptes. Le compte numéro un a donc été débité par 100. Compte numéro 2 a également été débité par 100, Mais le compte numéro trois a été crédité par 200. Les règles 12 ont toujours été respectées. Nous avons des montants égaux de débits et de crédits. Et les débits sont à gauche et les crédits sont à droite. Maintenant, obtenons nos soldes. Donc le compte numéro 1 a maintenant 1100 sur le débit et 500 sur le crédit. Donc, le solde ici passera à 600

, soit 1100 moins 500. Le compte numéro 2 changera également. Maintenant, nous avons un crédit de 100 par le débit de 300. Donc, le solde serait un crédit de la différence, qui est de 700. Le compte numéro 3 changera également. Donc nous avons un débit de 500, mais un crédit maintenant, ou 400. Donc le solde sera un débit de 100. D' accord, donc nous savons maintenant comment calculer les soldes des comptes en T. Mais avez-vous remarqué que les deux comptes numéro 12 avaient des débits ? Cependant, le solde du compte numéro un a augmenté, mais le solde du compte numéro 2 a diminué. C' est là que la règle numéro 3 entre en jeu car certains comptes sont débit

normaux et certains comptes sont des comptes de crédit normaux. Et selon qu'il s'agit d'un débit normal ou d'un crédit, ces transactions affecteront les soldes en conséquence. C' est beaucoup de mots. Laisse-moi te le simplifier. Dans la rangée suivante.

11. Règle 3 - Débit normal et comptes de crédit normaux (Avec un bonus spécial): Donc, comme je l'ai mentionné, règle numéro 3 nous dit comment les différents comptes se comportent en particulier, elle se rapporte aux comptes de débit normaux et aux comptes de crédit normaux. Un compte de débit normal augmente et équilibre lorsqu' il est débité et diminue et équilibre lorsqu'il est crédité. Pensez-y comme un plat, un plat sucré. Afin de le rendre plus sucré, vous allez ajouter plus de sucre. Et pour faire un moins sucré, vous pourriez ajouter du sel. C' est donc le même concept ici. S' il s'agit d'un compte de débit normal, afin d'augmenter le solde, vous feriez plus des mêmes sorcières le débiter. Et pour diminuer l'équilibre, vous ferez le contraire, ce qui est de le créditer. , un compte

de crédit normal Par contre, un compte

de crédit normalsuit toujours la même logique. Donc, pour augmenter un compte de crédit normal, nous ferons plus de la même maturité B2 crédité pour diminuer le solde du compte de crédit animal, nous ferions le contraire, qui est le débiter. Et c'est la règle numéro trois. Aucun compte de débit ne monte avec un débit et baisse avec un crédit. Compte de crédit normal augmente avec le crédit et baisse avec un débit. Mais comment pouvons-nous savoir quels comptes sont des comptes débiteurs

normaux et quels comptes sont des comptes de crédit normaux ? C' est là que j'ai un truc et ça s'appelle dealer. Je vais passer en revue cela un peu plus en détail. Mais d'abord, jetons un coup d'oeil à ce que sont

les comptes de débit normaux et quels comptes de crédit normaux sur. Donc, les comptes de débit normaux augmentent avec un débit et descendent avec un crédit. Les types de comptes de débit normaux sont tous les comptes de destination. Alors rappelez-vous de la règle 1, débit était la destination. Donc c'est ce qu'on a là. Les comptes de destination sont des dividendes parce que c'est le montant versé aux propriétaires sur les bénéfices. Donc, le dividende est la destination. Les dépenses sont un autre exemple de destination. Nous payons donc de l'argent d'un compte bancaire à celui d'un fournisseur pour les différentes dépenses. Donc, les dépenses sont la destination. Il s'agit de coûts engagés pour générer des revenus. Un autre exemple est les actifs. Ce sont des éléments que nous possédons afin de produire des avantages économiques futurs. Donc les examens pourraient être l'argent dans notre compte bancaire, c'est la destination. Donc, lorsque les propriétaires de VS mettent de l'argent dans l'entreprise ou lorsque les clients achètent certains de nos biens, alors tout cet argent va dans le compte bancaire, qui est la destination. De même, si nous achetons des actifs comme des points et des équipements ou des machines, ils sont également les destinations. Donc, ce sont tous les types de comptes de débit normaux. Nous avons des dividendes, des dépenses et des actifs. Ce sont tous des comptes de destination. Ensuite, nous avons des comptes de crédit normaux, qui augmentent avec le crédit et diminuent avec un débit. Maintenant, les comptes de crédit sont la source. Rappelez-vous encore une fois de rural une source a été le crédit. Donc, des exemples de comptes de crédit sont des passifs parce que c'est de l'argent qui est dû à d'autres. Par exemple, si une banque nous prête de l'argent, c'est la source. L' argent vient de la banque, ce qui est un passif. Un autre exemple est l'équité, c'

est-à-dire l'argent provenant des propriétaires. Encore une fois, c'est la source. Et enfin, nous avons des revenus, c'

est-à-dire des revenus provenant de biens, la

vente de biens et de services. Donc cet argent vient de nos clients, ce qui est encore la source. Donc, les passifs, les capitaux propres et les revenus sont les trois comptes de crédit. Si je les mettais dans un T comme nous le faisons toujours, nous avons nos comptes de débit, c' est-à-dire les dividendes, les dépenses et les actifs. Si je choisis les trois premières initiales de chacune d'entre elles, nous avons la DEA et nous savons que les comptes de débit augmentent avec un débit et descendent avec un crédit. Ensuite, nous avons des comptes de crédit, qui sont des passifs, des capitaux propres et des revenus. Encore une fois, si nous choisissons les trois premières lettres de chacune d'entre elles, nous avons L, ER, ce qui est le suivant. Et nous savons que les comptes de crédit augmentent avec un crédit et diminuent avec un débit. C' est là que le concessionnaire entre en jeu. C' est le truc que j'ai mentionné tout à l'heure. Ainsi, la DEA de la représente les comptes de débit, et de même le LAR représente les comptes de crédit. D représente les dividendes, les charges E Fi, a pour les actifs, Alpha passif pour les capitaux propres et les revenus alpha. Ainsi, en vous souvenant de la, vous vous souviendrez également quels comptes sont des comptes débit

normaux et quels comptes sont des comptes de crédit normaux. Une fois que vous le savez, c'est aussi simple que de les débiter ou de les créditer selon la façon dont ils vont. J' espère donc que cela simplifie la troisième règle, qui est pour les comptes de débit normal et de crédit normaux.

12. Exemples de crédits et de Accrual : Faire des ventes en espèces et de crues: Ok, alors maintenant que nous savons que trois règles de débits et de crédits, rendons en fait un peu plus intéressant et pratique et travaillons à travers quelques exemples ensemble. Lorsque nous examinerons ces exemples, nous examinerons cinq étapes. Sera donné une certaine transaction et nous allons travailler à travers chacune de ces étapes une par une. Dans la première étape, nous examinerons la règle numéro 1, où nous identifierons quels comptes sont affectés ou quels sont les comptes source et destination. Ensuite, dans les étapes 2, 3 et 4 appliquera la règle numéro trois, qui est la règle du concessionnaire. Nous identifierons donc la catégorie appropriée des comptes concernés. S' agit-il donc d'un compte de dividendes et de charges, d'actif, de passif, d'actions ou de revenus ? Et sachant que cela saura s'il s'agit d'un compte de débit normal ou d'un compte de crédit normal. Nous pouvons alors décider si le compte augmente ou diminue. Et en suivant les étapes ci-dessus, nous devrions être en mesure d'enregistrer les débits et les crédits en utilisant la règle numéro deux, qui est les débits à gauche et les crédits à droite. Comme vous pouvez le voir, ces cinq étapes

incluent déjà les trois règles que nous avons examinées jusqu'à présent. Jetons maintenant un coup d'oeil à notre premier exemple. Donc, dans notre premier exemple, nous en tant que propriétaires ont fourni 1500 et l'investissement à nos polychètes d'entreprise. Ainsi, l'étape numéro un consisterait à identifier les comptes touchés ou la source et la destination de la transaction. Nous savons donc que la source est nous en tant que propriétaires, ce qui est connu sous le nom d'équité. Et la destination est le BankAccount, qui est de l'argent comptant. Donc, il n'y a que deux côtés qui sont affectés, l'un étant mis en cache et l'autre est l'équité du propriétaire. Ensuite, l'étape 2 consisterait à déterminer si. Donc, dans notre premier exemple,

nous, propriétaires, avons fourni 5700 et des investissements à notre entreprise. L' étape 1 consisterait donc à identifier les différents comptes qui sont touchés. Nous pouvons dire qu'il n'y a que deux comptes qui sont affectés dans cette transaction. L' un est l'argent qui est versé dans le compte bancaire, l'autre côté, l'avoir, qui est l'avoir du propriétaire parce que l'argent a été prêté par les propriétaires de l'entreprise. Ce sont donc les deux côtés de la transaction. Ensuite, nous passerons aux étapes 23 où nous appliquerons la règle du concessionnaire. Nous devons donc identifier la catégorie de ces comptes et s'ils sont des comptes de débit normaux sont des comptes de crédit normaux. Alors appelons notre revendeur. Donc nous avons notre concessionnaire, mais nous avons TEA à gauche, qui sont des comptes de débit normaux, et Ellie à droite, qui sont des comptes de crédit normaux. Dividendes, charges, actifs, passifs, capitaux propres et revenus. L' argent est un atout. Parce que c'est de l'argent qui appartient à l'entreprise. Et l'actif est un compte de débit normal parce qu'il est assis sur le côté gauche de la T. Equity, d'autre part, est, comme son nom l'indique, l'

équité et qui se trouve sur le côté droit de notre T ici. C' est le E. Donc ce serait un compte de crédit normal. Donc, encore une fois, la trésorerie est un actif qui a un compte de débit normal parce qu'il est sur le côté gauche du T. Et les capitaux propres sont des capitaux propres et c'est un compte de crédit normal parce qu'il est sur le côté droit de l'équipe. Nous avons donc passé les étapes 1, 2 et 3. étape 4 consiste à déterminer si le compte augmente ou diminue. Donc, dans cette transaction, nous savons que l'argent est en hausse parce que nous avons maintenant plus d'argent dans notre compte bancaire. Donc, les liquidités augmentent. Nous savons aussi que les capitaux propres augmentent parce que maintenant nous avons plus d'argent aux propriétaires de l'entreprise, plus d'argent aux propriétaires. Par conséquent, l'équité augmente également. C' est l'étape numéro 4, complète. Maintenant, nous pouvons mettre cela dans nos comptes T en utilisant notre règle numéro deux, qui est les débits à gauche et les crédits à droite. Donc, si on met en place des comptes en T pour les deux, notez que les liquidités augmentent, ça augmente. C' est un compte de débit normal. Donc, pour augmenter un compte de débit normal, vous débiteriez le solde,

c' est pourquoi nous avons débité le débit 1500 est sur la gauche, vous vous souvenez ? On a débité de l'argent en 1500. Les capitaux propres du propriétaire sont le compte de crédit normal. Il monte aussi. Donc, pour augmenter un compte de crédit normal, vous créditeriez ce solde. Donc nous créditons 1500 sous capitaux propres parce qu'il est assis sur le côté droit du T et c'est un crédit. Donc nous avons débité de l'argent en 1500 et nous avons crédité les capitaux propres en 1500. Les totaux de nos comptes T sont l'actif serait un solde débiteur de 5000, et les capitaux propres seraient un solde créditeur de 5000. Nous avons travaillé à travers nos cinq étapes maintenant et nous pouvons voir que le résultat net est que nos débits et crédits solennels. C' est donc l'exemple numéro un. Ok, donc maintenant j'aimerais aller encore plus loin. Nous avons examiné les cinq étapes et avons peut-être identifié

clairement les débits et les crédits dans nos comptes T. Maintenant, puisons ces informations dans nos profits et pertes et notre bilan. Dans cet exemple particulier, nous savons que nos profits et pertes n'ont pas été affectés. Le mari pas de vente d'argent venant de clients ou nous n'avons pas payé pour les dépenses non plus. ne devrait donc pas y avoir d'impact sur nos profits et pertes. Cependant, il y aura une incidence sur notre bilan, car nous avons maintenant plus de liquidités dans notre compte bancaire et nous avons également augmenté nos capitaux propres de 1500$. Alors jetons un coup d'oeil. Donc, dans nos rapports saura que nos profits et pertes quant à tous 0 parce qu'il n'y a pas eu de changements ici. Mais dans notre bilan où nous avons des actifs à gauche, des passifs et des capitaux propres à droite. Notre solde de trésorerie a augmenté de 1500. Donc on a 1500 contre de l'argent. Et nos capitaux propres ont également augmenté de 1500. Nous avons donc du capital versé, aussi connu sous le nom de capital de 1500. Je total des débits et crédits 1500. Donc, tout a du sens. C' est ainsi que vous voyez que les comptes T entrent

ensuite dans les différents rapports sur les états financiers. Maintenant, jetons un coup d'oeil à notre deuxième exemple. Dans le deuxième exemple, nous avons emprunté à $1000 de la banque. La première étape, comme nous l'avons fait auparavant, consistait à identifier les différents aspects de la transaction. Dans cet exemple, encore une fois, il n'y a que deux côtés. Le premier côté, c'est l'argent qui vient sur le compte bancaire. Et l'autre côté, c'est le prêt parce qu'on a emprunté de l'argent à la banque. Ce sont donc les deux côtés de la transaction. Maintenant, nous allons appliquer les étapes 2 et 3, où nous allons identifier la catégorie appropriée et si ce sont débit

normaux sont des comptes de crédit normaux en utilisant D faible. Ainsi, comme nous l'avons vu dans notre exemple précédent, trésorerie est un actif qui a un débit normal ce compte. Donc, c'est assez clair. Seul est maintenant un passif parce que c'est de l'argent que l'entreprise doit à d'autres. Donc le prêt est un passif, le L et D faible. Et ça se trouve sur le côté droit de notre T, qui est un compte de crédit normal. Donc, un prêt sera un passif, qui est le compte de crédit normal. Ensuite est l'étape numéro 4, où nous devons déterminer si les soldes augmentent ou diminuent. Donc, dans ce cas, un solde de trésorerie va bien sûr augmenter. Nous avons maintenant 1000$ de plus dans notre compte bancaire. Donc, l'argent est en hausse seule augmente aussi parce que maintenant nous devons à la banque à $1000. Ainsi, le prêt est également en augmentation. Maintenant, mettons-les dans nos comptes en T comme nous l'avons fait dans notre exemple précédent. Donc, sans compte de caisse, nous devrons débiter 1000$ parce que argent comptant est un compte de débit normal et parce qu'il augmente, nous devrons débiter ce solde. Le prêt est un compte de crédit normal, et comme il augmente, nous devrons créditer ce solde. Donc un prêt sera crédit d'un crédit de 1000$ sur la droite, est pourquoi il est assis sur le côté droit de notre équipe. Maintenant, si vous résumez nos soldes pour chacun des comptes T, nous savons que les liquidités ont un solde débiteur de 1000 et que le prêt a un solde créditeur de 1000 au solde des transactions. Encore une fois, mettons cela dans nos rapports ou notre perte de profits et dans notre bilan. Encore une fois, dans ce cas, les profits et pertes ne sont pas affectés, mais notre bilan a maintenant changé par rapport à la dernière fois que nous l'avons vu. Donc, un solde de trésorerie était auparavant un 1500, qui est ce que nous avions prêté en tant que propriétaires à l'entreprise. Voyons à quoi ressemble le solde de trésorerie. Donc, il était auparavant 1500. Maintenant, nous avons un autre $1000 que nous avons emprunté à la banque. Donc le solde de trésorerie fait maintenant 1000, 500. Le débit total est de 2500. Le prêt est maintenant de $1000 parce que nous avons maintenant un prêt que nous devons à la banque de $1000. Le capital versé, comme avant 1500, qui ne change pas. Et par conséquent, nos débits totaux et le solde total des crédits. Le débit total est seulement le compte de trésorerie et le total du crédit est le total du prêt et du capital versé. Donc 1000$ plus 1500, ce qui nous donne 2500. Donc, nos débits et notre solde de crédits.

13. Exemples de crédits et de crédits - Prêt et emprunter de l'argent en empruntant et d'emprunter: Ok, donc dans notre prochain exemple, nous avons acheté des actions ou des stocks pour une entreprise pour 2 000$ et nous l'avons payé en espèces. Donc, les deux comptes qui sont touchés dans ce cas seraient le stock ou l'inventaire et, bien sûr, le compte de trésorerie. Maintenant, nous devons alors appliquer notre règle de concessionnaire. Nous savons donc que les stocks sont un compte d'actifs parce que c'est quelque chose que l'entreprise possède. Semblable à la trésorerie, qui est aussi un compte d'actif comme nous l'avons vu dans nos deux exemples précédents. Donc ce sont les deux comptes d'actifs, qui sont des comptes de débit normaux parce qu'ils sont assis sur le côté gauche de notre thé. Ainsi, les stocks et les liquidités sont à la fois des actifs et des comptes de débit normaux. Voyons maintenant quel compte augmente et quel compte diminue. Donc, dans ce cas, il y a plus de stock dans nos comptes qu'auparavant. Par conséquent, le stock augmente. Par contre, notre solde de trésorerie diminue parce que nous avons dû payer un peu d'argent pour acheter les actions. Par conséquent, les liquidités diminuent ou diminuent. Mettons ça dans nos comptes en T. Donc stalk est un compte de débit normal, et parce qu'il augmente, nous devrons débiter cet équilibre de 2 000$. L' argent comptant est un compte de débit normal, mais il diminue et nous devrons donc créditer de 2000 dollars. Est-ce que ça a du sens ? Donc, l'argent comptant étant un compte de débit normal, rappelez-vous la règle numéro trois, si c'est un compte de débit normal, vous débiterez pour augmenter et vous créditez pour diminuer. inventaire augmentait donc. Donc, nous avons débité, l'argent comptant diminue, donc nous devons faire le contraire, ce qui est de le créditer. Par conséquent, nous avons crédité de l'argent qui se trouve sur le côté droit de l'équipe. Si vous résumez les deux parties, elles s'additionnent maintenant jusqu'à 2000 et cette transaction s'équilibre. Voyons maintenant nos profits et pertes et notre bilan. Encore une fois, les profits et les pertes et touchés parce que nous n'avons pas vraiment vendu quoi que ce soit. Mais un bilan a changé. Donc notre cash, qui était auparavant 2500, est maintenant descendu à 500$ parce que nous avons dû payer 2 000$ pour acheter les actions. I solde d'inventaire, qui était auparavant 0, est maintenant monté à 2000 parce que nous avons maintenant un stock qui vaut $2 mille. Donc, fondamentalement, nous avons juste converti une partie de notre argent pour obtenir compte de prêt d'actions et un capital ne change pas. Par conséquent, si nous résumons nos débits et crédits, ils ont acheté jusqu'à 2500 et les soldes du bilan. Merci. Je voudrais prendre le même exemple d'avant. Donc, nous avons encore acheté des actions pour 2 000$. Mais je voudrais le rendre un peu plus compliqué. Donc, au lieu de payer la totalité de 2 000$ en espèces, nous n'avons payé qu'à 1000$ en espèces et les autres 1000$ en crédit de 30 jours. En d'autres termes, nous avons 30 jours pour payer à nos fournisseurs les 1000$ restants. Donc, dans cette transaction particulière, il n'y a pas deux, mais trois comptes qui sont affectés. Le premier compte est le stock. Inventaire. Deuxièmement, il y a le compte de caisse parce que nous avons encore dû payer $1000 en espèces. Et le troisième compte qui sera affecté est le compte créditeur par rapport aux 1000$ payables à crédit. Et le monde de la comptabilité, tout argent ou aux fournisseurs est appelé comptes créditeurs. Et donc, c'est notre troisième compte qui est affecté. Maintenant encore une fois, appliquons notre règle de concessionnaire. Et nous savons d'après notre exemple précédent que nous avons acheté des actions et des liquidités, nos actifs et nos comptes de débit normaux. Avec nos comptes fournisseurs, il y a un compte de passif parce que c'est de l'argent qui est dû par l'entreprise à d'autres. Par conséquent, c'est le L dans nos concessionnaires assis sur le côté droit, qui est un compte de crédit normal. Les comptes créditeurs sont donc un passif, qui est un compte de crédit normal. Voyons maintenant quels comptes montent et quels comptes descendent. Donc, un solde d'actions augmente encore de 2 000$, et donc il augmente. Notre solde de trésorerie n'a pas diminué deux mille dix cents dollars dans ce cas, car nous n'avons payé que 50 % du total en espèces. Cependant, le solde de nos comptes créditeurs augmente parce que nous ne devions pas d'argent à nos fournisseurs auparavant. Mais maintenant que cette transaction a eu lieu, nous lui devons 1000$ à nos fournisseurs. Le solde de nos comptes créditeurs a donc augmenté ou un passif a augmenté de 100$. Voilà donc nos augmentations et nos diminutions. Mettons-les ensemble dans nos comptes en T. Donc avec notre compte d'actions, nous allons juste débiter ça de 2 000$ comme avant. Notre compte de trésorerie est un compte de débit normal, mais dans ce cas, il diminue. Donc nous allons le créditer de cent dix cents dollars parce que c'est tout ce qu'on a payé. Et nos comptes créditeurs sont un compte de crédit normal. Et il augmente et fera donc exactement la même chose, ce qui est crédit. Par conséquent, nous le créditerons de cent dix cents dollars. Maintenant, si vous regardez le solde de chacun de ces comptes, nous pouvons voir que notre stock a un solde débiteur de 2000. Les liquidités sont crédités de 1000, et les comptes créditeurs sont un crédit de 1000 et notre solde total des débits et des crédits totaux. Donc cette transaction fonctionne. Mettons à jour notre bilan dans ce cas. Donc, notre solde de trésorerie a diminué autant qu'il était auparavant 2500. Et dans ce cas, nous n'en avons dépensé que 1000$. Donc un solde de trésorerie, et ce scénario est cent, dix cent cinq cents. Le solde de stock est encore de 2 000$ parce que nous avons 2 000$ en stock. Notre compte de prêt et un capital versé n'ont pas changé, mais maintenant nous avons des comptes à payer à nos fournisseurs de cent dix cents dollars. Donc, si nous additionnons nos débits totaux et nos crédits, ils s'additionnent toujours au même montant. Et nos soldes de bilan.

14. Exemples de crédits et de crédits - Achetez des stocks avec de l'argent et de crues: Dans notre exemple suivant, nous avons réalisé quelques ventes. Nous avons donc résolu 4000 dollars de leads à nos clients et ils ont payé tout ça en espèces. Donc, quand nous faisons une vente, nous devons y penser de deux points de vue. La première perspective est évidemment la perspective des ventes. Et le deuxième point de vue est celui de la reconnaissance de la dépense. Cela aura un peu plus de sens quand je l'expliquerai un peu plus tard. Mais d'abord, regardons ça du point de vue des ventes. Donc, dans ce cas, il y aura deux comptes qui sont affectés. L' un d'entre eux serait évidemment le compte de trésorerie parce que nous recevons 4 000$ dans notre compte bancaire. Et le deuxième compte serait les ventes parce que nous devons reconnaître le revenu ou le revenu pour $4 mille. Donc, l'argent et les ventes sont les deux comptes. appliquant la règle du concessionnaire, nous savons que la trésorerie est un actif qui a un compte de débit normal. Les ventes sont le compte de chiffre d'affaires. Donc c'est le R dans le concessionnaire, qui est un compte de crédit normal. Donc, les ventes seraient des revenus, ce qui est un compte de crédit normal. Nous savons que le solde de trésorerie augmente parce que nous avons maintenant plus de fonds dans notre compte bancaire. Et nous savons aussi que nos ventes sont, nos revenus ont augmenté parce que maintenant nous avons réalisé des ventes pour nos prospects. Ainsi, les ventes augmentent également. En mettant cela dans nos comptes en T, nous savons que le compte de débit normal en espèces, s'il augmente, nous devons le débiter de 4 000$. Les ventes sont un compte de crédit normal, qui augmente également, et dans ce cas, il doit être crédité de 4 000$. Donc, notre solde total ici et nos débits et crédits s'élèvent à 4 000$. C' était du point de vue des ventes. Souvenez-vous que je vous ai dit que nous devons également considérer cette transaction du point de vue des dépenses. Donc, si vous pensez à ce que nous avons couvert il y a quelques modules où nous avons passé par la dépense et le principe de rapprochement avec les dépenses. Nous avons noté que lorsque nous faisons une vente, nous devons reconnaître la dépense correspondante. Donc, jusqu'à présent, lorsque nous avons acheté le stock sera porté au bilan comme inventaire. Cela ne s'est pas traduit du tout par nos profits et pertes. Mais maintenant que nous avons vendu ce stock et que nous recevrons 4 000$ pour cela. Nous devons transférer ce solde d'inventaire de 2000 dollars du bilan à nos profits et pertes en tant que dépense. Pour ce faire, nous devons tenir compte des deux comptes qui sont touchés. Donc, le premier compte est évidemment le compte d'inventaire parce que nous devons

maintenant déplacer ce solde d'inventaire du bilan. Et le deuxième compte qui est affecté est le compte de coût des ventes. Et si vous vous souvenez, le coût des ventes repose sur le profit et la perte. Alors rappelez-vous que c'est le revenu moins le coût des ventes moins les autres dépenses vous donne votre bénéfice net. Donc, l'inventaire est un compte de bilan et coût des marchandises vendues est un compte de dépenses sur le résultat et la perte. Donc, comme je l'ai dit, nous sommes en train de transférer ces 2 000$ de notre inventaire à notre coût des marchandises vendues. Donc, en appliquant à nouveau la règle du concessionnaire ici, nous savons que le stock est un actif qui est un compte de débit normal. Le coût des marchandises vendues est une dépense. Donc, si vous revenez à D log, nous savons que c'est la première dépense de dividendes E et D, pas vrai ? Donc E est une dépense, qui est un compte de débit normal. Donc le coût des marchandises vendues est une dépense qui a un débit normal. Nous savons que nous transférons ces 2 000$ de l'inventaire au coût des marchandises vendues. Donc, notre solde d'inventaire est en baisse. Notre solde du coût des biens augmente, n'est-ce pas ? Par conséquent, nous avons reflété les deux aspects de la transaction. Maintenant, mettons-les dans nos comptes en T. Donc, dans 90 comptes, stock étant un compte de débit normal parce qu'il diminue, nous devons le créditer de 2 000$. Rappelez-vous, 2 000$, c'est pour ça que nous avons acheté les actions. Et maintenant, parce que nous passons du bilan au profit et à la perte, nous devons juste déplacer ces 2 000$. Notre coût des marchandises vendues est un compte de débit normal. Et parce qu'il augmente, nous devons le débiter de 2 000$. Donc, de ce point de vue, encore une fois, débits et les crédits du conseil d'administration de 2 000$. Jetons un coup d'oeil sur nos profits et pertes et un bilan pour que cela soit un peu plus logique. Maintenant que nous avons fait des ventes, nous avons 4 000$ de chiffre d'affaires. Nous avons aussi 2 000$ en coût des marchandises vendues. C' est ce qui était dans l'inventaire avant. Et maintenant, nous l'avons fait passer de l'inventaire au coût des marchandises, qui est sur le profit et la perte. Donc, nous avons 2 000$ en coût des marchandises vendues. Cela nous donne un bénéfice net de 2 000$. En regardant notre bilan, le solde de