Transcription

1. Manuel du cours: Voici donc un aperçu rapide una à peu près bien sûr manuel sur la façon dont le cours. Donc, c'est encore une fois la comptabilité sur moins d'une heure. Eso le guide rapide est que vous sortez la main, donc si vous passez par chaque section, vous trouverez un document au tout début. Ah, nous allons remplir. Ils distribuent ensemble. La meilleure façon d'apprendre est de le monter à la main. Hum, et les recherches ont montré qu'il y a certainement de la littérature là-bas qui dit que si vous écrivez à la main, vous l'apprenez mieux. Si vous ne voulez pas orteil, imprimez la main et voulez juste suivre avec des conférences, vous pouvez totalement le faire. Um, je recommande fortement de les sortir et de les remplir avec moi. Notre conversation depuis plus de sept ans et ça a fonctionné le mieux. Mais encore une fois, si vous voulez juste vous asseoir et regarder les conférences vidéo sur votre iPad ou votre tablette totalement aucun problème avec cela, non plus. Quelques exemples sont que nous vous demandons de travailler vous-même. Je pense que c'est une très bonne façon de faire ça. J' ai suivi Ah, beaucoup de cours et à travers mon baccalauréat et ma maîtrise, comme apprendre seul est certainement la meilleure façon. Donc, en donnant un exemple, vous y travaillez seul, et ensuite nous y travaillons ensemble. Donc, nous allons passer en revue les réponses ensemble ces jours-là. Exemples de problèmes. Ah, cela étant dit, il y aura un quiz à la fin de chaque section à la fin de chaque section pour tester vos connaissances. Donc, cela étant dit, allons de l'avant et commençons sur l'équation comptable de base.

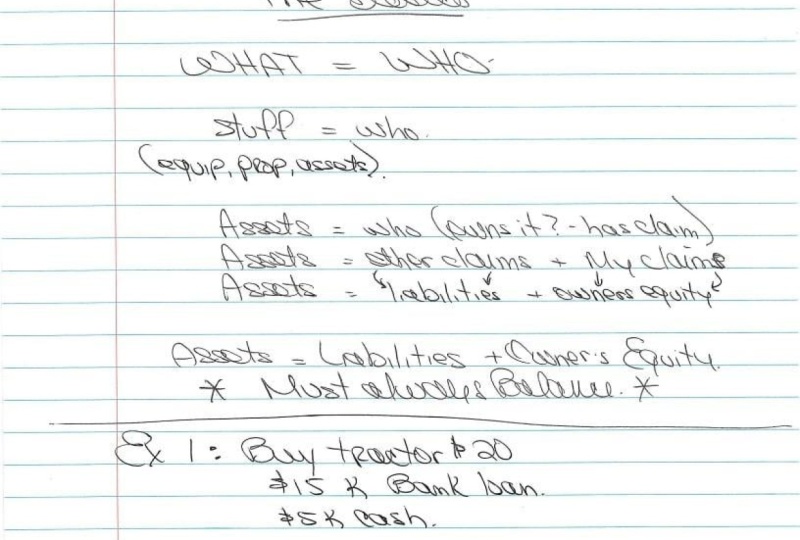

2. Qu'est-qui = Qui: Donc maintenant, vous auriez dû imprimer la section d'une main le jour. Ça s'appelle l'équation comptable. C' est notre première conférence. Ah, on passe juste en revue les bases. Donc, l'équation de base est ce qui est égal à qui. D' accord. Et c'est quoi un autre nom pour quoi ? Qu' est-ce qu'on appelle des trucs ? Ce truc est égal à qui ? Alors qu'est-ce que des trucs ? trucs vont être comme un tracteur. actifs comprennent également l'équipement immobilier serait une autre version de choses, donc les choses égal à qui. Alors j'ai utilisé le mot que je vais présenter, qui est le mot comptable, qui est des actifs. N' aie pas peur du mot. Il a juste appelé les actifs, et tout ce qu'il est est juste la terminologie comptable pour cela. Donc, les actifs sont égaux à qui est propre. Alors à qui appartient ça ? Je pense que si vous avez acheté un tracteur et que vous avez financé tout cela, alors la banque l'a bien réclamé. Vous n'en possédez rien. Mais disons que vous avez acheté le tracteur et que vous payez tout en liquide. Alors vous possédez tout ça. Et c'est donc la prochaine partie. Donc, les actifs sont égaux aux créances des autres, plus mes réclamations, alors pensez que les réclamations des autres sont comme dues à l'argent de la banque, qui est un prêt bancaire, et ensuite vos réclamations comme si vous mettiez un dépôt. Donc encore une fois, si vous avez acheté tout le tracteur avec votre propre argent, alors vous l'avez réclamé. Si vous n'avez pas déposé de dépôt et que vous avez emprunté de l'argent à la banque, alors la banque possède vraiment ce tracteur. Alors introduisons un autre terme comptable. réclamations d'autres personnes sont appelées Passifs en comptabilité, sorte que la terminologie comptable des réclamations d'autres personnes est le passif. Hum, et c'est encore ça, juste la terminologie que le comptable met en avant. , Alors ajoutons la dernière terminologie,c'est que les actifs sont des passifs, plus un nouveau mot pour mon peuple. Autre ou mes créances sont des capitaux propres du propriétaire. Donc les capitaux propres des propriétaires sont mes revendications. Donc, si j'achetais le tracteur entier que ça irait à leurs propriétaires, équité serait ma revendication. Cela dit, c'est l'équation comptable de base. Alors écrivons-le ici. L' équation officielle du comté équivaut à des actifs équivaut à des passifs, plus des capitaux propres des propriétaires, et la façon de penser à cela consiste essentiellement à l'examiner d'un point de vue différent. Vous regardez l'atout, donc vous comprenez que vous avez le tracteur et que l'autre point de vue est celui qui possède

réellement ce tracteur ? Est-ce que vous le possédez, ou est-ce que la banque le possède, ou est-ce une combinaison des deux et écrivez ceci ? Il doit équilibrer. Cette équation doit toujours équilibrer, donc elle doit toujours équilibrer et vous verrez ce que je veux dire plus tard. Mais là encore, c'est l'équation comptable formelle. L' actif équivaut au passif, plus les capitaux propres du propriétaire. Cela étant dit,

passons à la prochaine conférence. Cela étant dit,

3. Achetons un tracteur !: Donc, ce n'est qu'une partie de la même main. Ceci est maintenant une conférence à. Donc, dans cet exemple, allons de l'avant et acheter un tracteur, qui est considéré comme un équipement en termes comptables. Donc, l'arrière-plan nous achetons un tracteur pour 20 000$. Nous avons payé 15 000$ en obtenant un prêt d'une banque dans les 5000$ restants en espèces. Donc, nous pensons à notre équation à nouveau. Qu' est ce qui est égal à qui ? Quoi ? Le côté gauche est égal à nos atouts. Le côté droit est celui qui a revendiqué ces biens. Droit ? Hum, donc ça regarde la valeur de l'actif et dit qu'il y a la banque, qu'elle soit

propriétaire ou est-ce que je le possède ou est-ce que c'est cette combinaison des deux Donc ce qu'on va faire ici, c'est

passer par un exemple ensemble. Donc nous achetons un tracteur pour 20 000$ sur

le côté gauche, l'actif vaut 20 000$ nous savons que maintenant nous regardons juste d'un point de

vue différent . Donc, les actifs étaient de 20 000$. Mais maintenant, nous cherchons qui a des réclamations, est-ce

pas ? Qui a des revendications à ce sujet ? Donc, qui a des réclamations, c'est que nous avons obtenu un prêt de $15,000 d'une banque qui est ici. 15 000$ de prêt de la banque dans le reste. Nous avons payé en espèces pour 5000$ en espèces. Alors prenez une seconde pour penser à qui appartient l'actif qui possède un tracteur. Espérons que vous avez bien compris, et nous en possédons 5000$ dans la banque en possède 15 000$. Donc ce tracteur à droite,

nous allons le diviser en bas de cette partie et dire que nous en possédons 5000$ dans la banque en possède 15 000$. Donc, ce qui se décompose, c'est, écrivons à nouveau notre équation comptable formelle. Son actif, qui équivaut à 20 000$, équivaut à un passif, ce que je vous ai dit à plusieurs reprises, comme la banque le possède. C' est donc une responsabilité envers la banque possède plus de 15 000 capitaux propres. Donc, notre capital-actions est de 5000$. Donc notre propriété de ces tracteurs 5000$ qu'ai-je toujours dit ? Il doit toujours équilibrer. Donc, avec cela étant dit, est-ce que c'est équilibré ? Si on l'a écrit ? 20 000$ équivaut à 15 000 plus 5000, ce qui équivaut à 20 000$, de sorte que le comté en question rééquilibre. C' est juste pour vous montrer que si on achète un tracteur, on regarde le côté de l'actif, ce qui représente 20 000$ d'actifs. Et nous cherchons à savoir qui a des créances sur ces choses, qui sont les passifs plus les capitaux propres du propriétaire. Donc, si nous avons une bonne compréhension de ce qui est égal à qui maintenant, dans l'équation comptable formelle, qui est ici, actif est égal au passif, plus l'équité du propriétaire. Donc le prochain exemple, je vais te demander de travailler seule, donc ce sera le début de la troisième conférence. Achetons un véhicule en arrière-plan, c'est que nous achetons un véhicule pour 30 000$. Nous avons payé 27 000$ en obtenant un prêt de la banque et les 3 000$ restants en espèces. Donc, écrivez l'équation comptable pour la transaction ci-dessus. Donc celle de la conférence trois. Je vais te laisser commencer sur ça, et quand tu seras prêt, tu le fais tout seul, puis commence la conférence. Le rêve va se passer ensemble

4. Faisons un exemple !: C' est donc le début de la troisième conférence. Donc, ce n'est qu'un autre exemple et j'espère essayer de le faire par vous-même. Mais sinon, allons-y et faisons-le ensemble. Alors achetons un véhicule. Donc une autre forme d'équipement. Le contexte est que nous achetons le véhicule pour 30 000$. Nous avons payé 27 000 dollars en obtenant un prêt de la banque et les 3 000 dollars restants en espèces. Donc, écrivez le compte en question pour la transaction ci-dessus. Donc l'équation du comté est ce qu'est la version informelle. La version officielle, Espérons que

vous savez maintenant que les actifs sont égaux au passif, plus les capitaux propres du propriétaire. Donc, la tâche était juste sur l'équation comptable pour la transaction ci-dessus. Donc, notre actif est égal à 30 000$ équivaut au passif. Combien avons-nous des passifs ? Combien avons-nous dû aux autres personnes dans ce cas, la banque ? Espérons que vous avez un droit que vous avez probablement fait, soit 27 000$ plus les propriétaires d'actions. L' équité est combien je possède de ce véhicule que je possède, et vous avez bien compris. 3000 $. n'est donc qu'un exemple rapide de l'équation comptable, et maintenant vous le comprenez. L' actif est égal au passif, mais le stock oh, plus le capital du propriétaire, nos actifs d'une valeur de 30 000 et c'est composé de qui a des revendications à ce sujet. Le côté passif est de 27 000 et c'est la banque, et nous possédons 3000$ à nouveau, juste un exemple très rapide et simple pour vous de comprendre le comté en question.

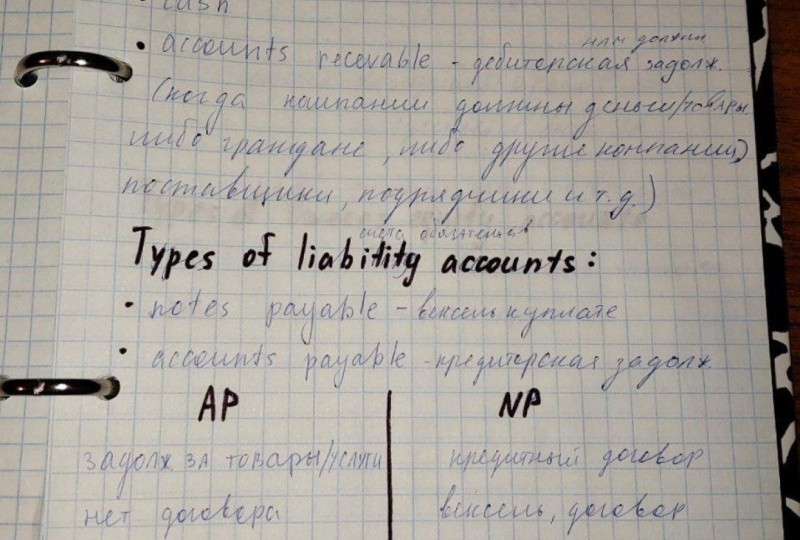

5. Comprendre les comptes: Alors maintenant, nous sommes à la conférence 4, qui est de comprendre les comptes. Donc nous allons examiner les types d'actifs, les

comptes, les types de comptes de passif et les types de comptes d'actions de propriétaires. La raison pour laquelle je veux passer en revue ceci est juste pour que vous puissiez commencer à comprendre la terminologie et à voir la terminologie. Donc type de comptes d'actifs. On en a déjà traversé une. Donc j'espère que vous pouvez le nommer. Et ça va être de l'équipement, donc les types d'équipement, nos véhicules, les tracteurs en seraient un exemple. Un autre type de compte d'actif est la trésorerie. Espérons que chaque entreprise a de l'argent et qu'elle devrait toujours avoir de l'argent. La prochaine serait les comptes débiteurs. Maintenant, je ne vais pas entrer dans la définition de la chose. Donc, s'ils sont explicatifs, vous les comprenez. Super. Sinon, nous allons les expliquer plus tard. Dans ce dans les 45 prochaines minutes environ. Eso que c'est un autre type de comptes d'actif type de comptes de passif comprennent des billets à payer. C' est donc comme des paiements à une banque, par

exemple, puis des comptes créditeurs qui sont comme des paiements aux fournisseurs. Nous devons de l'argent aux vendeurs. Alors le type de comptes d'actions de propriétaires est payé en capital et ensuite le revenu net à nouveau, nous allons passer en revue la définition. Donc si tu ne comprends pas quelque chose, surtout je veux que tu le voies. Donc tu n'as pas peur la prochaine fois que tu le verras. Donc la dernière chose que je veux que vous fassiez, c'est d'écrire encore une fois le compte en question. Oui, je sais. Mais il est très important que vous compreniez cela. Ainsi, l'actif équivaut au passif, plus les capitaux propres du propriétaire et juste au-dessous, assurez-vous qu'il doit équilibrer. Alors quoi ? Cela dit, allez-y et répondez au quiz. Je suis presque sûr que tu en auras 100 si tu faisais cette main ensemble dans le test, ton savoir. Mais cela étant dit, passons à la section suivante.

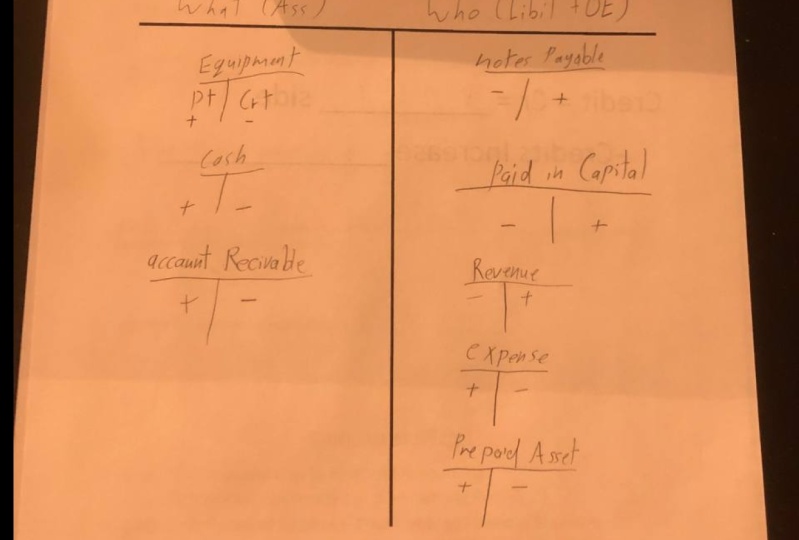

6. Débit.: Donc maintenant, nous allons examiner les débits dans les crédits, et nous devons les mystifier parce que je suis sûr que beaucoup d'entre vous ont déjà entendu des débits et des crédits avant et maintenant gagner ce qu'ils sont et c'est assez simple. Donc, à la fin de cette conférence, vous en aurez une assez bonne compréhension. Évidemment, d'ici la fin de ce cours aura une très forte compréhension des débits et des crédits. Tout comme vous le savez, c'est généralement cela se fait toujours sur un ordinateur, pas en général. C' est toujours fait sur un ordinateur. Ceci est une représentation graphique ou image de celui-ci. Hum et donc la raison pour laquelle nous le présentons comme ça est pour que vous puissiez comprendre le concept. Si vous décidez de poursuivre une carrière en comptabilité, alors ce qui se passera est que vous allez entrer ces choses dans un ordinateur. Mais encore une fois, vous ne serez pas en mesure de le faire si vous ne comprenez pas les concepts sous-jacents. Donc c'est ce que nous appelons un compte T parce qu'il ressemble à un T. Donc j'espère que vous avez encore sorti votre main. C' est ce qu'on appelle un compte T. Alors quoi, on va juste en haut, c'est l'hiver sur le côté gauche. Quoi ? Ce qui, encore une fois, nous le savons, signifie des actifs et à droite. Et donc je veux écrire qui,

qui est, qui a des réclamations, ce qui sera notre passif dans les capitaux propres de notre propriétaire. Et j'espère que vous écrivez ça aussi. Donc, avec cela étant dit sur le côté gauche est allé droit vers le bas certains types de comptes d'actifs et nous avons déjà passé en revue certains , à

droite, donc l'équipement serait ici ici, nous pouvons écrire le cache. Et nous sommes juste, vous savez, le dessus, tirent les comptes de T plus petits et sur le côté droit avec des dépréciations , types de passifs que nous gagnons sur quelques billets à payer puis payés en capital. Alors maintenant, vous voyez, pourquoi introduit, um, la terminologie dans l'exemple précédent conférence précédente. Donc c'est maintenant la deuxième fois que nous voyons que plus vous

le voyez, plus vous vous sentirez à l'aise avec. Ce sont donc ce que nous appelons les débits et les crédits. Hum et donc le côté débiteur est toujours le côté gauche, donc ça va être le côté débiteur et le côté droit sera le côté crédit, ok ? Et pour les augmenter, ce que nous devons faire, c'est suivre le côté sur lequel il est. Donc, pour que les actifs les augmentent, nous le débitons parce que c'est sur le côté gauche. Et pour le diminuer, nous utilisons le crédit et pour augmenter les billets à payer, par

exemple, puisque sur le côté droit, nous utilisons la main droite. Donc nous avons mis un signe plus ici payé en capital majoré payé en capital. Nous utilisons le côté plus, qui est, euh, le côté crédit, le côté droit. Encore une fois, ce n'est que le concept. Ça va se réunir très vite ici. Donc avec cela étant dit,

ah, ah, s'il vous plaît remplissez ceci avec moi. Débits égale abréviation pour débit est D sont juste au cas où Vous voyez déjà cela ? Donc tu sais, et c'est toujours égal au côté gauche ou à gauche. D' accord. Et les débits augmentent les actifs Les crédits sont, um est CR, et les crédits sont le côté droit ou le côté droit et les crédits augmentent les passifs et les capitaux propres du

propriétaire. Et nous venons de passer plus haut. Donc encore

une fois, un débit est abrégé d r. Ce sont les débits du côté gauche. Actifs accrus crédit égal CR, ce qui est égal à la droite et les crédits ont augmenté les passifs et les capitaux propres du propriétaire vous

puissiez voir que regarder à nouveau. OK, donc l'équipement des actifs nous le débitons, qui est le côté gauche. Il l'augmente et les responsabilités pour l'augmenter. Nous devons le créditer, qui est le côté droit payé en capital. La même chose du côté droit, qui est un crédit, c'est la façon dont nous l'augmentons. crédit est égal à C R, c'

est-à-dire les crédits de droite, passifs

accrus et les capitaux propres du propriétaire. Donc, avec cela étant dit, passons par un exemple ensemble. Contexte. J' ai mis 10 000$ dans un compte chéquier pour ouvrir une toute nouvelle entreprise. J' ai ensuite acheté le tracteur pour 5000$. Je paie pour le tracteur en utilisant 5000$ en espèces. Donc ce qu'on va faire, c'est que le thé compte pour ça. OK, donc nous allons utiliser notre question de comptabilité formelle parce que je pense que vous êtes habitué à elle maintenant. L' actif équivaut au passif, plus les capitaux propres du propriétaire. Donc la première chose qui se passe, c'est que j'ai mis 10 000$ sur un compte chèques, donc c'est de l'argent, alors on va faire un petit compte pour l'argent et on ouvre une toute nouvelle affaire. Ok, alors quoi ? Deux comptes sont concernés ? D' abord, ça va être de l'argent. Et nous savons que l'autre compte est parce que nous possédons tous. Nous possédons tout ce qui a réclamé cet argent et nous allons être payés en capital. Je l'écris sur la droite parce que ça fait partie des comptes d'actions des propriétaires ainsi payés en capital. Donc, ce qui s'est passé, c'est qu'on a 10 000$ en liquide. Alors, comment pouvons-nous augmenter l'argent ? Allons lentement et passer par cela ensemble finira toujours en moins d'une heure pour augmenter l'actif. Quel passage en espèces est nous débitons. Donc, nous allons dans le côté gauche. Donc, encaissez $10,000 et payez ensuite en capital pour augmenter cette somme. Nous le créditons, qui est le côté droit pour $10,000. J' espère que vous comprenez ça. Et maintenant passer à la partie suivante. J' achète ensuite un tracteur pour 5000$. Je paie pour le tracteur en utilisant 5000$ en espèces. Donc, ce serait l'équipement tirer le compte T pour cela. Et puis on vient d'acheter un tracteur de 5000$. Donc j'espère que vous avez entendu dire que nous allons augmenter ce troupeau est et c'est ce que vous avez entendu dans votre tête et ce que vous avez probablement fait. Et c'est probablement ce que tu pensais. Et tu as raison, ça monte à 5000. Comment avons-nous payé pour ce tracteur ? On a payé ce tracteur en liquide, donc on doit réduire l'argent. Donc, pour le réduire, nous devons le créditer, ce qui est de $5000 ici. Donc, ce que cela a maintenant est nous allons totaliser cette équation comptable puis vérificateur. Donc, le montant total de l'argent disponible sera de 5000$. Donc c'est 10 000 moins cinq parce que c'est 5000 équipements 5000 et payés en capital 10 000. Alors maintenant, voyons si notre équation comptable désolé que nous devons notre équation de comté fonctionne. Donc, nos actifs sont égaux aux 5000 ici. De plus, l'année 5000, soit 10 000 est égale à notre passif, ce qui est zéro plus l'avoir de notre propriétaire qui a versé en capital une partie de capital de l'avoir propriétaire est de 10 000 et comme 10 000 égal à 10 000 la réponse est oui. Désolé. équilibres d'équation du comté et il doit équilibrer, comme nous l'avons dit dans, Oh, c'est notre première étape dans la compréhension des débits et des crédits. Donc maintenant vous comprenez les débits

et les crédits, et vous comprenez que le côté gauche est toujours un débit et le côté droit est toujours un crédit. Hum, donc avec cela étant dit, euh, laissez cette étudiante sa tête pendant quelques minutes et passons à la prochaine conférence.

7. L'équilibre du procès: Alors maintenant, allons y aller. Hum, on est en cours de conférence. Six vers le bas. Revenons sur un exemple. Eso quand l'intérêt de l'équilibre d'essai et de travailler un peu. Travailler avec MAWR avec des débits et des crédits et des comptes t. Donc le fond l'est. J' ai mis 10 000$ sur un compte chéquier et j'ouvre une toute nouvelle entreprise. Ça devrait sembler familier. C' est les mêmes exemples ci-dessus. J' ai ensuite acheté un tracteur pour 5000$ en espèces. Encore une fois, c'est familier. Même exemple. Hum, et comme je dis cette ligne suivante, les mêmes exemples ci-dessus. Mais maintenant, j'emprunte 6000$ à la banque pour obtenir de l'argent Mawr. Ok, pour la première étape, c'est de

faire en sorte que le thé compte pour chaque compte. Ok, donc le premier compte qu'on va avoir c'est de l'argent. Fais un compte T pour ça, euh, et puis ouvre une nouvelle entreprise. Et donc à droite, j'aurai payé en capital. J' aime vraiment, euh, présenter le même exemple encore et encore pour que tu puisses vraiment te taper dans la tête et vraiment le comprendre. Ok, faisons de ça un compte T. Ça a l'air mieux. Donc 10 000$ en cash payés en capital est en hausse de 10 000$. J' espère vous vous en souvenez. On débite de l'argent, , pour l'augmenter et on l'a eu. Nous devons créditer le capital versé pour augmenter cette somme. J' ai ensuite acheté un tracteur pour 5000$ en liquide. Donc l'équipement est là. C' est un compte d'actif. Comment augmenter le compte d'actif ? On le débite, c' est-à-dire Deb. C' est toujours sur le côté gauche. Donc 5000$ ici. Comment réduire un compte d'actif ? On doit le créditer. Et ça veut dire sur le côté droit, parce que nous avons payé pour le tracteur. L' équipement avec 5000$ en espèces. Maintenant, nous empruntons 6000$ à la banque pour obtenir plus d'argent. Alors qu'est-ce que tu en penses ? Ce IHS. Tu as raison. Ce qu'il s'agit d'un compte de responsabilité sur ce que nous appelons cela. billets ne sont pas payables ? Les billets à payer sont un compte de passif. Ce qu'on fait, c'est qu'on emprunte 6000$ à la banque pour obtenir plus d'argent. La première chose, c'est

que, selon vous, l'argent augmente de 6000$ ? D' accord. Comment on fait monter de l'argent ? On le débite parce qu'il s'agit d'un compte d'actif, qui est le côté gauche ? Billets à payer. Maintenant pensez-y. Il sait que les gens sont un compte de responsabilité civile. Retournez dans vos notes. Comment faire monter un compte de responsabilité civile ? Parce qu'on doit de l'argent à la banque. Tu as raison. C' est un crédit de 6 000$. Donc, nous créditons ça pour $6000. Alors c'est tout ? C' est toute la transaction. C' est notre T. Et maintenant ce que nous avons est 40 comptes, et maintenant nous avons à certains de chaque compte, ce qui est l'étape deux. Donc, l'étape 1 est terminée. Deuxième étape, nous devons sommer. Ok, donc nous n'avons pas vraiment à payer en billets de capital, payer ou en matériel, parce qu'il n'y a qu'une seule transaction, donc, vraiment, nous n'avons qu'à faire pour encaisser. Donc, pour la somme de l'argent, nous avons 10 000 plus les 6000 qui sont 16. On a moins les cinq. Nous soustrayons les cinq, ce qui nous laisse avec 11 000$ en liquide juste ici. Donc, notre total est de 11 000$ en espèces. Ok, donc maintenant avec cela étant dit, nous en avons pour chaque compte. Donc, maintenant, ce que nous devons faire, c'est établir une balance d'essai. Eh bien, comme fils, je ne sais pas ce qu'un procès rebondit. C' est ce qu'on va faire en ce moment. Donc, tous les onces de tribu sont le chèque pour s'assurer que notre équation comptable fonctionne et ce que c' est juste une liste de chaque compte. Donc, ce que nous faisons ici, c'est d'écrire notre compte, qui est de l'argent et ce que nous n'avons pas ici, faire une ligne à laquelle vous devriez faire une ligne. On va avoir un débit et un solde de crédit. Et c'est à quoi ressemble un rebond d'essai hors de l'ordinateur du logiciel que la plupart des gens utilisent que tout le monde utilise, vraiment ? Donc, l'argent comptant a un solde débiteur de 11 000$. Ensuite, nous avons de l'équipement qui a un solde débiteur de 5000$ solde débiteur parce que sur le

côté gauche , donc si vous pensez que c'est parce que c'est à gauche à l'intérieur, alors nous allons passer aux billets payables. a un solde de $6000, c'est un crédit parce qu'il est sur le côté droit ici et finalement payé en capital, ce qui a un solde de crédit de $10,000. Ok, donc maintenant vous êtes débiteur. Cherchez des crédits de guerre. Ce côté-ci en a 16 000. Ce côté-ci en a 16 000. Donc oui, c'est le cas. Faisons encore une vérification. D' accord ? Parce que je veux que vous voyiez tout nouer ensemble. Donc, nous avons fait la balance d'essai, et voici le solde enfant juste ici, qui est une liste des comptes, et qui n'a pas de solde débiteur ou de solde créditeur. Et il lie ce qu'il fait équilibre. Alors maintenant, nous allons juste écrire rapidement l'équation comptable. L' actif est égal au passif. Je suis un abrégé. Il plus les capitaux propres du propriétaire sur le raccourci. Ça aussi. Donc nos actifs sont égaux ici, 16 000 0 désolé. Juste ici. 16 000 et il y a des passifs équivaut à 6000. Et les capitaux propres de nos propriétaires étaient de 10 000. Donc maintenant les 16 000 équivaut à 16 000 et ça va, donc parce que 22 000, 16 000 ça marche. Donc, c'est aussi égal à cela ici. Encore une fois, notre essai équilibre une liste d'un recomptage et voir s'il a un solde débiteur ou un

rebond de crédit . Donc, avec cela étant dit, passons à la conférence sept. Laissez-moi vous donner un petit aperçu. conférence 7 est un exemple que je veux que vous fassiez vous-même. Alors faisons la leçon 7 tout seul, et ensuite on le fera ensemble une fois que tu commenceras la conférence 7.

8. Exemple ensemble !: C' est donc le début de la conférence sept. On va aller à un autre exemple où on fait un rebond d'essai. L' arrière-plan est que j'ai joué 13 000$ dans un compte chèques et ouvert une toute nouvelle entreprise. J' ai ensuite acheté le tracteur pour 3000$ en espèces. Maintenant, j'emprunte 2000$ à la banque pour avoir encore plus d'argent. Cet exemple est très similaire au nombre, ceux ci-dessus, avec des nombres en cours de modification. Mais encore une fois, je voulais le faire ensemble. Et j'espère que tu l'as fait tout seul. Parce que c'est comme ça que tu apprends. Alors faisons en sorte que le thé compte pour chacun. Ok, donc je sais que le premier décompte dont j'ai besoin est de l'argent. Et puis j'ouvre une toute nouvelle entreprise si payée en capital que j'ai acheté espoir. Désolé. Alors j'ai investi 13,000$ dans l'entreprise, donc 13,000$ en espèces et payés en capital ont augmenté de 13,000$. Espérons que, à ce stade, vous vous souvenez et vous voyez cette augmentation payée en capital ? Nous le créditons, qui est le côté droit. Retournez dans vos notes si vous l'oubliez. Pas de problème là-dessus. C' est pour ça que tu as mis ces notes ? J' ai ensuite acheté le tracteur pour 3000$ en espèces. Donc ici sur le bon équipement et je l'achète pour 3000 et j'utilise de l'argent. Donc, ça a réduit l'argent. Je le crédite pour 3000. Maintenant, je mets 2000 à la banque pour avoir de l'argent de guerre. Ok, donc tu as raison. C' est ce qu'on appelle des billets à payer pour augmenter les billets à payer. Parce que j'emprunte de l'argent, je dois le créditer. Donc tu as raison sur ça jusqu'à 2000 et je l'augmente. Le montant de l'argent que j'ai. Donc maintenant, nous avons fait le compte du thé pour chaque compte. Maintenant, c'est un compte de chaque compte. Donc le seul que nous avons la somme est de l'argent, parce que c'est seulement le seul avec plusieurs transactions. Alors 13 000 plus 2000 et 15 moins 3 me donne 12 000$ en espèces. Donc, comme cela est dit maintenant, nous devons établir la balance du procès. Donc l'essai rebondit juste une liste de comptes et ensuite ai-je un solde débiteur ou un crédit ? limite l'argent ? J' ai un solde débiteur de 12 000 appareils. J' ai 3000 billets à payer. Très bien, un peu plus soigné pour toi. Désolé pour ça. Billets à payer. Avoir un solde créditeur de 2000 et dans le capital, j'ai un solde de $13,000. Donc, du côté gauche, nous avons 15,000 au chapitre des débits, puis 15,000 au chapitre du crédit. Donc, notre balance d'essai équilibre, et c'est pourquoi nous faisons un équilibre enfant. Et c'est pour ça que l'ordinateur le fait aussi. Pour vérifier le solde est ainsi. Et puis faisons notre question comptable très vite, et je vais te montrer une petite main. Actif équivaut au passif, plus les capitaux propres du propriétaire. Évidemment, ce n'est qu'une abréviation. Les actifs sont égaux à 15 000 passifs égal à 2000 et les capitaux propres du propriétaire sont égaux à 13 000. Est-ce que cette correspondance équivaut à 15 000 et 15 000 ici ? Donc, il le fait. Ça ne te rend pas heureuse ? Cela étant dit, passons à la section suivante

9. Le bilan: Alors j'espère que Verdy vous avez bien fait le quiz. Tout d'abord, sur la troisième section, si vous avez votre main devant vous, aurait

dû obtenir 100, ce qui est mon but pour vous. C' est la section 4, la conférence 8. Donc, nous allons voir ce qu'est le bilan. Vous avez probablement entendu ce terme le bilan. C' est un état financier et on va passer en revue, et maintenant tu vas savoir ce que c'est le bilan qui passe en revue la définition. Le bilan indique la situation financière, actif, passif et les actions du propriétaire de l'entreprise à un moment donné. Et c'est vraiment important à comprendre. Le bilan montre l'actif, le passif et les capitaux propres du propriétaire la situation financière à un point du port dans le temps. Donc, nous mesurons habituellement à la fin de chaque année. Mais si vous êtes sur le point d'acheter une entreprise, alors vous voudriez savoir quelle est la situation financière de cette entreprise à ce moment où

vous êtes sur le point de l'acheter. Ok, donc encore une fois, très important à savoir. Alors maintenant, nous allons créer un bilan ensemble. Donc le fond l'est. La société ABC a 12 000$ en espèces, un tracteur de 3000

$, 2000$ sont dus à la banque et il y a 13$. Il y a 13 000$ en capitaux propres du propriétaire. La date actuelle est le 31 janvier 2020. Faire le bilan. Donc ce que je veux vous montrer est sur le bilan. Toujours avoir le nom de la société. Donc, en haut, vous voulez une liste ce qu'il est. C' est un bilan, puis la date à laquelle le bilan est préparé. Donc, c'est le moment dans le temps que ce moment dans le temps, vous devriez écrire cela. Ok, donc maintenant tout ce qu'on a à faire, c'est d'énumérer leurs actifs, passifs et leurs capitaux propres. Donc les actifs que nous avons notre argent $12,000 le tracteur, ce qui est de l'équipement pour $3000. Le passif que nous avons, c'est que nous devons à la banque $2000. C' est et les billets payables pour 2000. Et puis nous avons l'équité du propriétaire, qui est de 13 000$. Donc, nous avons des actifs totaux de et voici cette ligne ici. 15 000 passifs totaux et l'avoir du propriétaire de nous ajoutons les deux plus le 13 est 15 000$ donc vous pouvez réellement voir l'équation comptable formelle sur le bilan. Le total des actifs équivaut au passif, plus les actions des propriétaires, puis cool que c'est réellement sur le bilan. Alors maintenant, quand vous regardez Balanchine's d'autres entreprises, vous pouvez regarder et vérifier si c'est juste ou non. Hum, et c'est donc le bilan. Très facile. Ah, c'est la fin de cette conférence et de l'abandon,

je veux dire et de la section. Donc maintenant vous avez un quiz à ce sujet, mais c'est cela qui est aussi facile qu'un bilan est à nouveau. Mettez le nom de la société en haut qu'il s'agit d'un bilan, le moment dans lequel l'équilibrage est mesuré et énumérez simplement vos actifs. Avoir votre actif total,

votre passif,l'avoir votre passif, de

votre propriétaire, puis le total des passifs et du propriétaire. C' est ça. Passons maintenant à la prochaine conférence après avoir répondu au quiz. Bonne chance sur le quiz

10. Gagner de l'argent et de revenus: j' espère donc que vous avez bien réussi au quiz. Et maintenant, nous allons à la section 5, qui est la conférence 9, espoir d'imprimer la main. Donc gagner de l'argent dans ce que nous appelons des revenus. Donc un autre mot pour gagner de l'argent, c'est quand on a juste passé le dessus. C' est ce qu'on appelle les recettes. Ok, alors maintenant passons par un exemple. Évidemment, toujours la meilleure façon d'apprendre. Nous gagnons de l'argent en faisant des services de consultation. Nous facturons 500$ à un client pour faire des consultations sur l'agriculture, donc, vous savez, pour leur apprendre à mieux cultiver. On nous a payés en liquide. Les soldes de nos comptes courants sont les suivants Cash. Nous avons un tracteur de 12 000$. Nous avons 3000 billets payables à la banque 2000 et propriétaires Equity 13,000. Comment créer un compte T pour les 500$ de revenus dans l'exemple ci-dessus ? Ok, alors allons-y et comptons pour tous ces comptes très rapidement, parce que ça ne devrait pas prendre autant de temps. Encaisse 12 000$. Le tracteur, qui allait juste appeler l'équipement 3000 sur le score de retour ici, billets payables,

ce qui, espérons-vous, est une responsabilité qui signifie 2000 et l'équité du propriétaire. On en a 13 000. Alors tu dis peut-être, mon fils, comment sais-tu que ça se passe du côté gauche du côté droit ? Nous nous souviendrons que la trésorerie est un compte d'actif, et donc nous devrions toujours le garder du côté débit, c'

est-à-dire le passif de gauche et l'équité du propriétaire. Nous le gardons du côté droit, qui est le côté crédit. Donc, la question suivante dit : Comment faire un compte T pour les 500$ de revenus dans l'exemple ci-dessus ? Ok, donc on a été payé en liquide. Donc la première chose à laquelle vous devriez penser est que l'argent a augmenté ? Oui, on a fait 500$ en le consultant. Vous avez 500$ en cash, donc 500$ en cash ont augmenté. Alors maintenant, la question est celle des recettes. Où sont allés les recettes ? Eh bien, les revenus sont allés à notre société. Et quand vous l'écrivez ici pour obtenir des revenus et augmenter les revenus, nous le créditons. Et donc on a mis 500$ par ici. Alors tu es genre, fiston, pourquoi tu as crédité des revenus ? Comment saviez-vous le créditer parce que les revenus finiront par couler dans le remorquage. Les capitaux propres du propriétaire. Ok, donc ça se comporte comme l'équité du propriétaire. Donc, pour augmenter les capitaux propres du propriétaire, on y a mis 500$. Nous le créditons. Ok, donc pour augmenter les capitaux propres des propriétaires et les créditer pour augmenter les revenus, nous créditons. Ok, c'est vraiment important. Vraiment important à savoir. Hum, donc cela étant dit, c'est la fin de cette conférence. Passons à la suivante.

11. Dépenser de l'argent et des dépenses: Alors maintenant, nous sommes à la conférence 10 qui dépense de l'argent et des dépenses. Maintenant, nous n'apprenons pas un autre terme comptable. Un autre mot pour dépenser de l'argent, c'est les dépenses et vous donner un coup de main là-haut, comme je l'ai fait avec les réfugiés. Donc, en utilisant le même exemple, nous devons maintenant payer $200 pour une facture d'essence. Nous payons ce montant en espèces. Comment faire un T pour les 200$ de dépenses ? Ok, donc puisque nous construisons sur ça, je vais faire défiler et utiliser les mêmes informations pour ne pas avoir à redessiner les comptes de thé, et toi non plus. Nous avons donc dépensé 200$ pour notre facture d'essence. On l'a payé en liquide. Qu' est-ce qui, selon vous, doit arriver ? Le 1er 1 que nous connaissons, c'est de l'argent. argent a baissé de 200$ parce que nous avons dû payer notre facture de services publics. Ok, donc par ici, on va écrire 200$. Ça va réduire notre argent. Créditer de l'argent le réduit. Maintenant, nous avons des dépenses. Nous avons donc une facture d'essence de $200. Donc ce qu'on doit avoir, c'est qu'on n'a pas encore de compte de dépenses, on va l'écrire ici. Voici donc un nouveau compte T. Il s'agit donc de dépenses et nous avons $200 en dépenses. Donc la question que vous devriez vous poser est Où dois-je mettre les dépenses ? Va le faire par débit, ou dois-je le créditer ? La réponse est que vous avez débité. La raison en est que les revenus et les dépenses seront versés dans les capitaux propres du propriétaire. Ils coulent ici, d' accord ? Et donc nous réduisons les capitaux propres du propriétaire parce que nous payons de l'argent. On paie les dépenses. Et c'est pour ça que nous débitons. Parce que si on débitait les capitaux propres du propriétaire, c'est ce que nous ferions pour le réduire. Ça va avoir beaucoup plus de sens très vite ici. C' est ce qu'on fait. Nous débitons des dépenses pour 200$, c'est ainsi que nous comptons le T pour cela. Hum, et c'est, euh, ouais, je veux dire, nous débitons des dépenses pour augmenter les dépenses, ce qui finit par réduire les capitaux propres de son propriétaire, ce que vous découvrirez dans une seconde. Donc, pour augmenter le compte des recettes, je tiens à vous le répéter. Pour augmenter le compte de revenus, vous devez créditer le compte et augmenter un compte de dépenses. Vous devez débiter le compte. Et c'est pourquoi nous avons les notes pour que vous puissiez toujours y revenir. Maintenant, cela étant dit, nous passons à la prochaine conférence.

12. Revenu net: Donc c'est le début de la conférence 11 et on va y aller ce truc appelé revenu net, que vous avez déjà entendu, hum, lors d'une conférence précédente. Et c'est une raison pour laquelle vous le présentez alors. C' est la deuxième fois que tu l'entends. Donc, le revenu net, ce qui est Eagle Le revenu net est égal au revenu, ce que nous venons d'apprendre moins les dépenses, ce que nous venons d'apprendre. C' est ça. C' est tout le revenu net. Donc, chaque fois que vous entendez le terme, revenu

net est juste des revenus moins les dépenses. Si nous avons gagné $500 en consultant, ce qui équivaut à nos revenus et dépensé $200 pour notre facture d'essence, qui sont des dépenses, quel est notre revenu net ? Évidemment, cela provient de l'exemple précédent. Donc, le revenu net, c'est vrai, c'est ici. Le bénéfice net est égal aux revenus moins les dépenses. Alors faisons-le ensemble. Notre revenu net est égal à des revenus de 500$. Je reçois ça d'ici moins leurs dépenses de 200. Je reçois ça d'ici, ce qui équivaut à 300$. Il en va de même pour le revenu net dans cet exemple. Il va à 300$ ? Eso vous avez probablement un droit et vous avez fini avant moi, et ce n'est pas un problème. J' aime quand tu le comprends. Le compte de résultat mesure le revenu ou la rentabilité pendant une période donnée. D' accord ? Maintenant, si vous pensez que le bilan le mesure à un moment donné, le compte de résultat mesure sur une période de temps, généralement un an. Alors maintenant, faisons le compte de résultat. En supposant que c'est la fin de l'année maintenant dans son 12 31 2020. Donc, tout dans le compte de résultat est que vous indiquez vos revenus 500, vous indiquez vos dépenses et vous pouvez énumérer le genre de dépenses que vous avez. C' est à vous 200$. Dans cet exemple,

c'est à vous de décider. Dans cet exemple, Les Cs ont les différents types de revenus qu'ils ont. Donc, les revenus de consultation, vente d'autres produits, les

revenus et ensuite les dépenses seraient comme les frais de services publics, les frais loyer. Ils l'ont fait sortir dans ce cas parce que c'est si simple. On ne va pas faire ça. Et puis vous avez votre revenu net 300$ et vous allez dire, oui, donc c'est vraiment simple. Et c'est ce qu'est un compte de résultat, et c'est pourquoi nous avons ces cours. Donc vous comprenez Hum et nous le simplifions pour vous. Donc c'est un compte de résultat. Vous faites des revenus, vous soustrayez vos dépenses et vous indiquez votre revenu net. Le revenu net de cette entreprise était donc de $300 pour l'année. Eso cela étant dit, passons à la prochaine conférence.

13. Lier tous les ensemble !: Donc, c'est la conférence 12 et je veux faire quelque chose de vraiment cool ici quand il est élevé, le compte de résultat et le bilan ensemble. Je sais que ça a l'air vraiment nerdy. Désolé pour ça. Je suis comptable. Et donc de toute façon, euh, et vous entendrez ce terme. Si vous décidez de poursuivre la comptabilité, vous entendez le terme le liant. Ah, beaucoup à bien des égards, nous allons lier le compte de résultat du bilan ensemble. Donc, il est dit, en utilisant l'exemple ci-dessus et en continuant cet exemple. Tu sais, j'aime faire ça. Répondons à la question ci-dessous les balances d'essai. Cash 12,300 tracteur. 3000 billets payables à la banque 2000 propriétaires Avoir 13 000 et revenu net, 300$. Et juste pour que vous voyez d'où viennent ces chiffres, la cache de 12 300. Ok, alors revenons en arrière ou pour toi. Tu vas revenir à la page précédente. Où ont-ils eu 12300 ou où l'avons-nous eu ? L' argent comptant, c'est plus de 12 000. Le 500 est 12 500 moins 200 nous donne 12 300$. Alors c'est quoi ? On a l'argent. Revenons donc à nouveau à cette page. Si j'étais toi pour moi, ça va faire défiler vers le bas. C' est là qu'on a eu le cash de 12 300. Le reste des comptes est très facile. Mais maintenant, le revenu

net. Je vous présente quelque chose de nouveau ici. Nous gagnons un revenu net de 300$ ici. Mais regardez nos comptes de T. On le voit aussi. C' est là que j'ai dit qu'elle allait devenir très évidente pour toi. Les revenus moins les dépenses nous donnent notre revenu net. Ici, nous combinons ces deux comptes de 300$. D' accord ? Et c'est dans notre balance d'essai. C' est notre 300$. Remarquez-le. C' est un débit ou un crédit. Tu as raison. C' est un crédit. Ce que les crédits vont faire, c'est augmenter les capitaux propres du propriétaire. Tu as raison. Alors maintenant, voyons comment ça se passe. Ça va être plutôt cool. Donc encore une fois, avec un bilan, nous avons toujours mis le nom de société ABC Company. Nous avons mis Balanchine et nous avons mis à partir d'un certain point donc il est 12 31 2020. Donc maintenant, nous écrivons nos actifs, nous avons 12 300 espèces. Je n'essaie pas d'écrire une petite aiguille. Ici, nous avons notre équipement, qui est notre tracteur. Juste 3000$. Nous avons notre passif, qui est des billets payables à seulement 2000$. Et maintenant, nous avons l'équité du propriétaire. Mais ici, l'équité du

propriétaire est égale au capital versé de 13 000$ et notre revenu net pour l'année de 300$. Cerceaux pas communs là-bas. Vous faites la course, donc vous serez confus. 300 $. Alors maintenant,

la question est si notre actif total équivaut à $15,300 ? Le total de nos passifs et de nos capitaux propres équivaut à 15 300$. C' est ou les actifs égaux sont des passifs. Postez les actions des actionnaires. Maintenant, prenons une seconde. Voyons ce qui vient de se passer. Ok, donc le compte de résultat a-t-il interagi avec le bilan ? Écoutez, notre compte de résultat est là. Il s'agit du compte de résultat de la société ABC. Voici les 300$. Je vais continuer à tracer cette ligne pour que vous puissiez voir, connecter et voir littéralement connecter votre tête ici de 300$. Ainsi, le compte de résultat de l'année se retrouve dans les capitaux propres des propriétaires. Et c'est ce que je disais. Lorsque vous débitez des dépenses, c'est la façon d'augmenter les dépenses parce qu'elles interagissent avec les capitaux propres du

propriétaire. Écoute, le revenu

net interagit avec l'équité des propriétaires. Et si vous remontez et c'est notre lien final, revenus et les dépenses flux dans les capitaux propres du propriétaire sont le total des actions propriétaires 13 300 parce qu' il s'

agit du revenu net. Donc maintenant, vous voyez tout lié ensemble. N' est-ce pas assez cool ? Je veux dire, je sais que ça a l'air très nerdy, mais j'espère que tu penses que c'est plutôt cool. Donc, ce sont les actifs. Passifs égaux, actionnaires capitaux propres. C' est notre bilan, et c'est lié, et c'est ce que nous voulons. Alors, allez et répondez au quiz. Presque sûr que tu en auras 100 si tu l'as fait cette fois avec moi et que tu as tes notes

devant toi. Donc, , j'espère que ce signe d'un bon professeur,

euh, euh, mais plus important encore, c'est un signe que vous comprenez réellement cette information, qui est génial.

14. Le timing est important !: Il s'agit donc d'un document de la section six. 13. Je sais que nous approchons de la fin, et, vous savez, vous allez tous me manquer aussi. Donc, le moment des revenus et des dépenses Donc nous allons introduire de nouveaux comptes ici parce qu'il est vraiment important que vous les compreniez. Il est donc important de comprendre que le profit n'est pas égal à l'argent, accord ? Et nous allons passer par trois exemples ici avec des revenus dans lesquels nous avons été payés avant de faire le travail. A l'époque, nous avons fait la valeur. Et puis après que nous avons fait le travail, OK, donc nous avons effectué des services de consultation et nous avons été payés avant de le faire ont été payés à l'époque, et nous avons été payés après, et vous verrez la différence dans le exemples. Le premier exemple, c'est que nous avons reçu 200$ en espèces pour des services de consultation, mais nous n'avons pas encore effectué le travail. Par conséquent, nous recevons l'argent avant de faire le travail. Quels sont donc les comptes concernés ici ? Donc nos comptes de thé ici sont en espèces, évidemment. Et notre deuxième compte que vous ne connaissez pas, est-ce pas ? C' est comme, c'est

quoi ce compte ? Donc le compte est en fait appelé revenu non gagné, et je vais l'expliquer dans une seconde. Donc, les revenus non gagnés sont en fait un compte de passif. Alors allons-y. Écrivez-le d'abord. Donc les liquidités ont augmenté de 200$, mais notre passif compte, comment pouvons-nous augmenter le compte de passif ? Tu as raison. Nous le créditons pour 200$. Alors tu es genre, fils, pourquoi est-ce une responsabilité ? Parce qu' on n'a pas encore fait le travail. Donc avant qu'on ait fait le travail, ils peuvent revenir vers nous et ils peuvent dire, Hey, tu n'as pas fait le travail. Je veux récupérer mes 200$ et nous aimerions, d'un point

de vue juridique, devoir leur rendre parce que nous n'avons pas encore fait quoi que ce soit, donc c'est la raison pour laquelle recevoir de l'argent avant toi. Le travail est en fait appelé revenus non gagnés, qui est un compte de passif. Donc maintenant que vous comprenez cela, alors disons que ont été payés $200 en espèces pour les services de consultation en même temps que ce service a été fourni, donc recevoir l'argent en même temps de tous les travaux. Eh bien, nous avons fait plusieurs exemples comme celui-ci. D' accord

, deux comptes seraient de l'argent. Seulement 200$ dans ce cas serait un compte de revenus. Et comment augmenter notre compte de revenus ? Nous le créditons pour 200$. Donc, dans ce cas, parce que c'est fait simultanément, nous finissons littéralement. Nos services de conseil ont été payés immédiatement. n'y a pas de différence ici avec d'autres exemples que nous l'avons fait en recevant en même temps. Alors maintenant, quand introduire un nouveau compte, un autre nouveau compte. Nous avons effectué notre service de consultation, mais nous n'avons pas été payés 200$. Par conséquent, nous attendons sur l'argent et étaient payés après le temps de travail. Je vais écrire le caissier, mais il y a quelque chose là-dedans ? Non, on n'a rien reçu. Alors, quel est le compte d'actif ? Le compte acide est en fait appelé comptes débiteurs. Tu as probablement vu ça et tu es genre, mon fils, je sais quoi faire. On va débiter les comptes débiteurs pour 200$. Et vous auriez raison, parce que c'est un compte d'actifs et nous recevrons cet argent à un moment donné plus tard. L' autre question est : Avons-nous encore fait le travail ? Oui, nous l'avons fait. Et c'est 200$ d'accord, et c'est là qu'il est réellement gagné. Donc, ce sont les revenus gagnés, et c'est les 200$. C' est donc ce qui se passe lorsque vous recevez l'argent après le temps de travail. C' est la raison pour laquelle le profit n'est pas égal à l'argent, c'est parce que nous pourrions faire des tonnes de travail de

consultation juste pour un groupe de clients différents, et nous pourrions ne pas être payés. Très probablement, parce que c'est des comptes débiteurs. Mais c'est là que vous devez comprendre que le bénéfice sur le compte de résultat n'est pas égal à l' argent comptant. Jusqu' à ce qu'on reçoive cet argent, on n'a pas l'argent. Donc c'est exactement la même chose avec les dépenses. Par exemple, nous pourrions payer la dépense avant au moment où la dépense est engagée. Et puis, après que nous nous produisons, l'engager la dépense. Alors passons par ces exemples. Nous en avons payé deux et nous en avons tiré la facture des services publics, mais nous n'avons pas encore utilisé de gaz ou d'électricité. Par conséquent, nous avons payé la dépense avant d'engager la dépense. Ok, alors que s'est-il passé ici ? Nous payons 200$ en espèces. Voici notre compte de trésorerie. Il a baissé de 200$, mais nous n'avons pas encore engagé de dépenses parce que nous n'avons pas si bien utilisé d'

aspersion. C' est ce qu'on appelle est un compte prépayé. Donc ça s'appelle un actif prépayé, et ça a augmenté de 200$ parce que c'est ce qui s'est passé. On ne s'est rien encore passé, donc c'est pour ça que nous avons un actif prépayé de 200$. Si nous n'avons pas utilisé de gaz ou d'électricité, nous pouvons demander cet argent. C' est donc ce qui se passe lorsque vous engagez des dépenses ou que vous payez pour une dépense avant de l'

encourir réellement . Donc, au moment des congés, nous payons $200 pour la facture des services publics, cet exemple nous avons payé $200 pour une facture de services publics, et nous consommons l'électricité au gaz en même temps. Par conséquent, nous avons payé la dépense en même temps, le temps que l'encours de la dépense. Alors, qu'est-ce que T compte ici ? Les liquidités diminuent de 200$ notre compte de dépenses est là. Et vous rappelez-vous comment augmenter un compte de dépenses ? Nous sommes allés sur cela dans la section précédente. Tu as raison. Vous avez débité de 200$, c'est tout. Donc c'est l'encourir en même temps exact, ce qui est les exemples que nous avons utilisés jusqu'à présent. Donc, notre 3e 1, c'est que nous engageons 200$ pour une facture de services publics, mais nous n'avons pas payé d'argent comptant pour le moment. Par conséquent, vous paierez les dépenses après que nous ayons engagé les dépenses. L' argent est affecté ? Je vais l'écrire ici. Savoir ce qui n'est pas ce qui est affecté ? On l'appelle en fait à droite parce que c'est un passif appelé comptes créditeurs. C' est un compte de responsabilité civile. Alors, comment augmenter le compte de passif ? Tu as raison. Nous le créditons et nous avons engagé les dépenses parce que nous avons utilisé le gaz, n'est-ce pas ? Donc, cela augmente de $200, tous ces exemples remarquent que ces crédits sont égaux aux débits, de sorte nos dépenses augmentent de $200, nous devons à quelqu'un $200. Pourquoi est-ce important ? Parce que disons que vous essayez d'acheter une entreprise. Vous voudriez savoir si les comptes créditeurs sont,

et c'est pourquoi l'équilibre qu'elle compte parce que vous ne voulez pas acheter une entreprise et ensuite comprendre qu'ils ont réellement engagé une de ces dépenses, ils n'ont pas mis ces dépenses dans leurs livres, c'est pourquoi il est important d'enregistrer toutes ces choses au fur et à mesure qu'elles se produisent. Donc, ce dont nous parlons ici dans ces exemples, c'est ce qu'on appelle la comptabilité d'exercice. Ok, et c'est un terme très important. Tout le monde ne le couvre pas, et je pense que c'est vraiment important. Un cruel est le comptage est quand vous enregistrez dépenser des dépenses et des revenus record lorsque vous

les encourez . Donc, dans tous ces exemples, lorsque nous engageons la dépense, c'est quand nous l'avons réservé. Donc, dans ces deux cas, nous l'encourageons, et c'est pourquoi vous voyez un compte de dépenses. Nous ne l'avons pas encore engagé, c'est pourquoi nous avons un compte prépayé. La même chose ici. Nous encourons les revenus quand nous l'avons gagné. Dans ces cas, vous voyez les recettes ici. Dans ce cas, nous n'avons rien fait, c'est pourquoi il s'agit d'un passif appelé ne sont pas des revenus gagnés. Ce que nous faisons ici est appelé une comptabilité cruelle. Donc encore une fois, comptabilité d'exercice est quand vous enregistrez les dépenses et celles de Romney quand vous les engagez la comptabilité de caisse . La comptabilité est différente. Comptabilité, comptabilité . Lorsque vous enregistrez les dépenses et les remèdes lorsque vous recevez l'argent ou dépensez l'argent, certaines entreprises font le plus pour le faire Non parce que cela peut être très trompeur. Presque toutes les entreprises vont faire la comptabilité d'exercice. S' il s'agit d'une entreprise publique et par un moyen public cotée en bourse sur des actions publiques, elle fera certainement la comptabilité d'exercice. Donc l'argent est roi parce que j'ai l'impression qu'ils vont être beaucoup de gens qui suivent mon cours leurs propres affaires. L' argent est roi. Si vous ne collectez pas cet argent, vous pourriez faire faillite très rapidement. Il y a beaucoup d'entreprises qui sortent de là beaucoup d'entreprises qui font faillite non pas parce qu'elles n'étaient pas rentables, mais parce qu'elles n'avaient pas assez d'argent. Donc, pour toutes les entreprises, nous voulons retarder le paiement de toutes nos dépenses. Vous savez, expliquez ça dans une seconde et nous voulons récupérer, obtenir de l'argent pour les recettes des comptes clients d'Oliver le plus tôt possible. Alors pourquoi c'est ça ? S' il n'y a pas de conséquences pour payer plus tard les factures de services publics, nous les inscrivons dans notre compte de résultat. Nous avons donc les dépenses et nous retardons le paiement le plus tôt possible. De cette façon, nous pouvons avoir de l'argent dans notre poche pour les affaires aussi longtemps que possible et que les gens ont toujours de l'argent. De toute évidence, nous voulons cet argent dès que possible. Donc, cela étant dit, c'est la fin de cette conférence.

15. Les entrées de journal expliquées: Nous en avons presque fini avec les bases de la comptabilité. Et ça a été comme je te le promets, moins d'une heure. Vous obtenez des tonnes d'informations très,

très rapidement, et je suis vraiment fier de tous les étudiants qui suivent ce cours ainsi. Section sept Document de présentation 14. La différence entre les comptes de thé dans une entrée de journal Donc vous entendez probablement tous ces comptes parler des écritures de journal et des comptes de T. Et quelle est la différence entre les deux devrait être une très courte conférence parce qu'il

n'y a pas beaucoup de différence entre eux. Le compte T est une représentation d'image d'une entrée de journal. Donc, quand nous travaillons dans des systèmes informatiques dans tous les logiciels que nous utilisons, nous ne faisons pas vraiment de comptes de thé. Vous ne verrez jamais de comptes T dans un logiciel de comptabilité ou un

logiciel financier . Ce que vous voyez sont des écritures de journal, donc un décompte T est une représentation de lanceur d'une pièce. Donc, par exemple, société

ABC a acheté un tracteur pour 3000$ faire le compte T et l'entrée de journal de sorte que deux comptes ou espèces nous l'avons acheté. Donc pour 3000$, nous avons de l'équipement ici, ce

qui va être très facile pour vous. Ça a augmenté de 3000$. Alors, quelle est l'entrée du journal ? Ok, donc maintenant tout ce qu'on a à faire, c'est l'écrire. Donc, cash, on créditait de l'argent, non ? C' est vrai. On a fait du crédit en espèces. Donc on va rectifier le nom du compte ici. Et parce qu'on le

crédite, on va mettre du crédit en argent pour 3000$ et ce qu'on va faire, c'est débiter de l'équipement pour 3000$, vous voyez votre que je suis en retrait de débit ici. Donc, il est sur le côté gauche, et j'ai poussé le crédit sur le côté droit parce que c'est plus facile représentation graphique. Je veux dire, c'est plus facile de le voir comme ça. Et c'est en fait comme ça les logiciels financiers fonctionnent aussi. Vous verrez une gauche à l'intérieur sur le côté droit, le côté gauche sera toujours un débit dans les mains droites. Je serai toujours un crédit. Et c'est ce qu'est une entrée de journal. Tout ce qu'il est de prendre le compte T pour l'écrire. Donc je voulais que tu le saches parce que je pense que c'est vraiment, vraiment important que tu saches ce qu'est une entrée de journal maintenant. Donc maintenant vous savez ce qu'est une entrée de journal et vous avez fait votre propre entrée de journal à ce stade, euh, vous avez fait des entrées de journal tout le long ? Um, vous venez d'utiliser des comptes T. Et maintenant vous savez comment convertir votre compte T,

hum, hum, une pièce de journal en regardant si c'est un débit ou un crédit quand vous faites votre compte t et qui déterminera si vous débitez ou créditez, euh, votre journal entrée dans ce que vous écrivez de ce côté, le débit ou le crédit, et c'est la fin de cette conférence.

BrainyMoney And Son Han, CFA,CPA, Personal Finance Made Easy!

BrainyMoney And Son Han, CFA,CPA, Personal Finance Made Easy!