Transcription

1. Introduction: Salut. Je suis Matt Cooper. Je suis le PDG de Skillshare ici à New York. Dans cette catégorie, nous allons

passer en revue les trois états financiers principaux : le compte de résultat, le bilan et le compte de flux de trésorerie. Nous allons utiliser l'entreprise préférée de l'Amérique, le stand de limonade, pour marcher à travers et réellement créer ceux du bas vers le haut. C' est vraiment conçu pour quelqu'un qui n'a pas d'expérience en comptabilité financière. Je pense qu'il est vraiment important que tout le monde ait au moins une compréhension de base des finances, et il pourrait être que vous faites partie d' une grande entreprise et que vous vouliez mieux comprendre comment elle fonctionne, ou il pourrait être qu'un jour vous vous voulez gérer votre propre entreprise ou créer votre propre entreprise. Vous avez juste besoin d'une meilleure compréhension du fonctionnement de l' information

financière et de ce que cela signifie au jour le jour. Quelle que soit la situation, c'est quelque chose dont tout le monde peut profiter. Donc, pour vos projets, j'aimerais que vous fassiez vos propres états financiers : compte de résultat, bilan, flux de trésorerie. Vous choisissez l'entreprise, gardez les choses simples. Lorsque votre projet est terminé, nous vous encourageons à le télécharger dans la galerie de projets et après avoir donné vos commentaires, vous pouvez utiliser Excel, Google Sheets, tout ce qui fonctionne pour vous. Mais en suivant ce processus de base qui consiste à créer un bilan simple, flux de

trésorerie et des comptes de résultat pour votre propre entreprise, je pense que cela vous permettra de mieux comprendre le fonctionnement de l'ensemble. Alors, excité que tu sois là. hâte de marcher à travers cela avec vous et commençons.

2. Pour commencer: Donc, j'ai préparé ça pour toi un peu. Nous allons passer en revue les trois états financiers primaires. Tout d'abord, le compte de résultat. résultat est ce que ça ressemble, c'est votre revenu de l'entreprise. Alors, combien vous générez un chiffre d'affaires, combien vous dépensez pour les diverses dépenses, et qu'est-ce qui reste à la fin ? Deuxièmement, les états financiers constituent le bilan. Donc, le bilan, alors que le compte de résultat est une capture de ce que vous générez et dépensez au fil du temps, le bilan est vraiment un instantané de ce que vous avez à un moment donné dans le temps. Donc, le bilan est votre actif, donc ce que vous avez, vos passifs, ce que vous devez aux autres, et ensuite vos capitaux propres, ce qui reste. Ensuite, le troisième état financier principal est votre état des flux de trésorerie. Donc, il y a quelques différences entre ce que vous rapportez réellement dans votre compte de résultat et l'encaisse réelle que vous avez en fonction de votre bilan. Un bon exemple est une carte de crédit. Donc, si j'achète quelque chose avec une carte de crédit le premier jour, j'ai engagé cette dépense. Donc, quand je sors acheter une chemise, je dois de l'argent à quelqu'un. Aucun argent n'a encore changé de mains. Donc, c'est un bon exemple de l'impact d'un bilan sur votre flux de trésorerie, sorte que le relevé de flux de trésorerie, le troisième relevé, est ce qui permet de saisir les différences entre ce qui est sur votre bilan et ce qui apparaît dans vos revenus. déclaration. Il y a quelques termes de base que je veux m'assurer qu'on passe juste pour établir les bonnes bases. Nous allons utiliser ces termes fréquemment tout au long de la classe. Je vais commencer par le plus basique, qui est la comptabilité. En réalité, ce qu'est la comptabilité, c'est juste le processus de saisie de la situation financière d'une entreprise. Le deuxième terme important que nous allons utiliser est la comptabilité d'exercice. Ce qu'est une comptabilité d'exercice, c'est quand vous effectuez une transaction qui a une sorte d'effet en aval, et fondamentalement, il y a une différence de synchronisation entre. Donc, nous allons aller beaucoup plus loin dans ce domaine, mais en fin de compte, comptabilité d'exercice est un moyen de saisir les différences temporelles entre le moment où vous engagez une dépense ou générez des revenus, et le moment où vous voyez réellement le flux de trésorerie venir ou aller. Deux termes que nous allons utiliser des créditeurs, des passifs, des créances qui devraient être liés à ces concepts de comptabilité d'exercice. Donc, un paiement est quand je dois de l'argent. Je dois leur payer de l'argent. Donc, les comptes créditeurs seront que je dépenserai un tas d'argent pour acheter des stocks, je l'ai mis sur ma carte de crédit, je n'ai pas à payer avant plus tard, c'est un payable. C' est une responsabilité que je dois à quelqu'un d'autre. Passifs, exactement ça. C' est quelque chose que je dois que je vais devoir payer la route. créances sont l'inverse d'un créditeur, alors c'est quand quelqu'un me doit. Je peux te vendre quelque chose en prêt. Tu dois me payer dans 30 jours. Je prends une créance sur le livre. Maintenant, c'est un payable pour vous. Alors, tu vas me payer dans 30 jours. Donc, lorsque nous parlons de la comptabilité d'exercice, vous entendrez ces concepts, car cela décrit les différences temporelles entre

le moment où les opérations lieu et celui qui doit quoi à la fin de la journée. Donc, un autre terme que vous entendrez beaucoup est l'équilibre. Donc, dans la comptabilité de base, il y a l'équation comptable, et cela est commun dans le monde entier, et c'est l'actif égal passif plus capitaux propres. Donc, c'est l'équation du bilan. Donc, quand nous allons plus loin dans le bilan, vous verrez que dans le bilan lui-même, en gros,

ce qu'il dit, c'est que les actifs sont les choses que vous avez, les

passifs sont les choses que vous devez, capitaux propres sont la différence entre les deux. Donc, quand les choses sont en équilibre, cette équation est fondamentalement compensatoire. Donc, avant de plonger dans les états financiers, nous allons aborder deux concepts qui mènent à cela. Le numéro un est la comptabilité d'exercice par rapport à la comptabilité de caisse. numéro deux est juste comment s'accumuler en fonction de vos revenus qui entrent dans votre compte de résultat. Nous commencerons donc par un résumé rapide de la comptabilité d'exercice par rapport à la comptabilité de caisse.

3. Comptabilité d'exercice et de trésorerie: Donc, avant de nous pencher sur les états financiers, je pense qu'il est important de vous

donner un bref aperçu des deux types de comptabilité. Donc, il y a la comptabilité de caisse et ensuite la comptabilité d'exercice. D' accord. Donc, la première méthode comptable que je veux aborder est la méthode de base et c'est la comptabilité de caisse. Donc, c'est ainsi que pour vos impôts personnels, si vous exploitez une entreprise individuelle, si vous êtes un entrepreneur indépendant, vous devez déclarer vos impôts en fonction de la comptabilité de caisse. Donc, la comptabilité de caisse, eh bien, on dirait que l'argent change de mains, c'est en fin de compte le moment de la transaction et quand vous arrivez à reconnaître cette transaction. Donc, considérez cela comme une carte de débit, peu importe si l'argent change de mains ou non, le moment de cette transaction correspond au moment de l'activité et au moment où vous le reconnaîtrez dans vos états financiers. Avec de l'argent comptant, c'est en fin de compte, si je prends 99$ au premier jour en tant qu'entrepreneur

indépendant ou en tant que particulier ou petite entreprise, je vais reconnaître ce jour de trésorerie. Il s'agit donc de recettes fiscales lorsque l'argent change de mains. De même pour les dépenses, quand l'argent sort à la porte, quand je dépense l'argent pour acheter des citrons dans un stand de limonade, c'est une dépense. Il est reconnu tout de suite. Pensez à la comptabilité de caisse comme le moyen le plus simple de suivre vos finances. En fin de compte, tout ce qui

se trouve dans votre compte bancaire reflète ce qui s'est passé sur votre compte de résultat. Si le solde de trésorerie augmente, vous avez gagné de l'argent. Si le solde de trésorerie diminue, vous avez perdu de l'argent. La façon la plus simple d'y penser est quand l'argent bouge ? En comptabilité de caisse, lorsque l'argent se déplace, c'est quand les choses sont reconnues. Dans la comptabilité d'exercice, cela peut ou non être un cas. Pour les particuliers, l'avantage de la comptabilité de caisse est de reconnaître les dépenses au fur et à mesure que vous les dépensez. Tu es un artiste et tu dois acheter de la peinture. Lorsque vous payez cette peinture, vous pouvez la considérer comme une dépense et la retirer de votre revenu imposable le jour où elle se produit. Le négatif est du côté du revenu. Disons que quelqu'un vous paie une avance pour ce tableau. Vous devez reconnaître ces revenus le jour où ils sont reçus. Donc, cela va dans votre revenu imposable. Vous ne pouvez pas reporter ce revenu tant que vous n'avez pas livré les tableaux. Donc, vous pourriez prendre le premier jour de l'argent. Vous allez payer des impôts sur ça, et il peut vous falloir six mois pour faire la peinture sur mesure, et ensuite vous le livrez. Donc, pour les individus, il y a des avantages et des inconvénients. D' une manière générale, cela fonctionne en votre faveur. C' est certainement beaucoup plus simple du point de vue comptable, mais il y a quelques compromis. Donc, le deuxième terme important que nous allons utiliser est la comptabilité d'exercice. La comptabilité d'exercice est l'endroit où les choses commencent à devenir un peu plus compliquées. C' est vraiment à propos de cette différence de timing. Donc, comme vous reconnaissez et prenez des mesures au sein de l'entreprise, c'est lorsque l'opération se produit du point de vue comptable, peu importe si l'argent change de mains ou non. On a parlé d'une carte de débit pour la comptabilité de caisse. Pensez à la comptabilité d'exercice en termes de carte de crédit. Si je sors acheter une chemise, j'ai peut-être acheté la chemise. J' ai la chemise, mais maintenant, j'ai une dette. Donc, l'argent n'a pas changé de mains. J' ai toujours dépensé de l'argent. Je vais devoir payer ça plus tard. C' est ainsi que les entreprises fonctionnent d'un point de vue comptable. Si je reçois 99$ de votre part pour votre abonnement annuel Skillshare, je vous dois maintenant 99$ de responsabilité parce que je dois fournir ce service au fil du temps. nous pensons à la comptabilité d'exercice, en particulier pour les revenus, cette différence temporelle entre le moment où je reçois l'argent et le moment où je

prétends que les revenus sont vraiment liés au moment de la transaction, au

moment où le service est livré, lorsque les matériaux sont utilisés. Donc, que ce soit Skillshare que vous achetez un abonnement annuel de 99$ ou que ce soit un stand de limonade et je vais acheter un tas de citrons, si je dirige un stand de limonade en tant que société utilisant la comptabilité d'exercice, je dépense l'argent sur les citrons le jour un. Je sors par la porte avec 50 citrons. En comptabilité de caisse, c'est une dépense que je peux enlever. En comptabilité d'exercice, j'ai maintenant un inventaire de citrons. Donc, j'ai les 50$ de citrons qui apparaissent comme un actif sur mon bilan. Comme j'utilise ces citrons pour faire de la limonade, c'est à ce moment que je commence à reconnaître cette dépense. Donc, j'ai accumulé 50$ en citrons comme inventaire. Supposons que j'utilise 5$ de citrons chaque mois pour faire de la limonade. Maintenant, mon stock de citron diminue de 5$ chaque mois et je dépense 5$ en citrons comme je les utilise pour faire de la limonade. Ainsi, vous pouvez voir les différences temporelles entre la comptabilité de caisse et la comptabilité d'exercice. L' objectif de la comptabilité d'exercice est le principe d'appariement. Le principe de rapprochement est la base de la comptabilité d'exercice et ce qui dit

est que lorsque l'activité se produit dans le cadre de la transaction, il apparaît dans vos états financiers, peu importe quand la trésorerie change de mains. concerne

la comptabilité d'exercice, l'avantage est qu'elle reflète

probablement davantage ce qui se passe au jour le jour ouvrable. Si j'achète une chemise avec une carte de crédit, ça ne veut pas dire que je ne dois rien. Ça ne veut pas dire que je n'ai pas traité. Je dois cet argent. Il doit sortir. Donc, pour les entreprises qui

dépensent de toute évidence des sommes beaucoup plus importantes et qui gagnent des sommes beaucoup plus élevées, c'est juste un reflet beaucoup plus exact de ce qui se passe de ce jour ouvrable jusqu'à aujourd'hui. Le négatif est qu'il apporte juste beaucoup de complexité supplémentaire. l'avenir, nous allons parler comptabilité d'exercice parce que nous allons examiner les sociétés, états de

revenus des grandes sociétés ainsi que la fictive Lemonade Stand Corporation. Nous allons parler de comptabilité d'exercice. Je pense que la plupart des gens pensent au chéquier, vous comprenez la comptabilité de caisse. C' est la comptabilité d'exercice qui explique où les différences interviennent et où il y a un peu plus de compréhension de ce qui se passe pour comprendre ce que cela signifie pour le jour d'une entreprise.

4. Calculer les revenus: Avant de nous pencher sur les états financiers complets, je veux passer un peu de temps à parler la première ligne ou des deux premières lignes du compte de résultat, qui est votre ligne de revenus. Si vous construisez un état financier ou un compte de résultat à partir de zéro, vous devez passer un peu de temps à réfléchir éléments qui entrent dans

la façon de calculer les revenus. Donc, nous allons commencer avec notre stand de limonade fictive et parler de la façon dont nous arrivons à la ligne de revenus. Pour le stand de limonade, nous allons supposer que vous vendez quelques produits différents, et juste

pour vous donner une idée des différents modèles de revenus et comment cela serait calculé. Pour la limonade, c'est assez simple. Combien d'unités vendez-vous ? Donc, en janvier, nous avons vendu 1 000 tasses. On a facturé un dollar la tasse. Donc, notre chiffre d'affaires total provenant des ventes de limonade est de 1 000$. Nous avons passé un très bon mois en février. Nous avons vendu 2 000 unités à un dollar l'unité pour atteindre 2 000$ de chiffre d'affaires total. En plus de notre limonade, venir cette année, nous avons décidé de lancer une ligne de cookies. Nous avons donc un produit distinct, et nous avons créé une ligne de chiffre d'affaires distincte pour ce produit. La raison pour laquelle vous faites cela : A, vous voulez savoir d'où proviennent vos revenus, mais aussi lorsque vous commencez à examiner votre coût des marchandises vendues et que nous entrons dans le compte de résultat, il est important de faire inscrire ces produits distincts afin que vous pouvez suivre vos dépenses de revenus sur une base produit par produit. Donc, pour nos cookies, nous avons commencé. Le premier mois, on a vendu 140, 1,50$ le cookie. Cela nous a donné 210$ de recettes de cookies en janvier. Le mois suivant, en février, nous avons doublé ce chiffre. On a fait 280 biscuits à 1,50$, donc 420$. Qu' il s'agisse d'un stand de limonade, de John Deere ou de tout type d'entreprise de fabrication où vous vendez un

produit, les entreprises de produits ont tendance à présenter certaines différences et certaines cohérences dans leurs états financiers et les différences avec les entreprises de

services comme les cabinets d'experts-conseils. Beaucoup d'entreprises technologiques, ils ont des modèles différents. Vous avez des entreprises d'abonnement comme Spotify et Skillshare et Netflix. Vous avez d'autres entreprises technologiques, des sociétés de logiciels d'entreprise. Il y a donc des différences entre les modèles d'affaires et la façon dont ils reconnaissent les revenus et comment ils s'accumuleraient jusqu'à cette ligne de revenus. Mais je pense que vous pouvez penser à eux avec une entreprise de

produits plus traditionnels comme en fin de compte, c'est le nombre d'unités fois le chiffre d'affaires par unité. C'est ton chiffre d'affaires. Maintenant, cette entreprise, nous allons aussi parcourir un modèle d'abonnement. Donc, disons que nous avons vendu des abonnements à la limonade, et pour 5 dollars par mois ou 60 dollars par an, vous pourriez avoir toute la limonade que vous pouvez boire. Donc, nous avons commencé cette année, nous n'avions pas d'abonnés. C' était un autre nouveau produit que nous avons lancé en janvier. Donc, nous commençons par zéro. Au cours du mois de janvier, nous allons ajouter 10 nouveaux abonnements à la limonade. Donc, 10 nouveaux abonnés au cours de ce mois-ci. Maintenant, nous n'avons pas commencé avec aucun, donc il n'y en avait pas à perdre. Donc, les abonnés ou les abonnés que vous aviez l'

habitude de quitter pour une raison quelconque pendant le mois, et donc, la fin des abonnements est juste la somme de ces trois. Tu as commencé par quoi ? Combien de nouvelles avez-vous ajoutées ? Combien en as-tu perdu ? Donc, en regardant Février, nous allons examiner notre nombre d'abonnés. Nous avons commencé par 10 parce que c'est là que nous avons fini en janvier, puis, nous avons ajouté 30 nouveaux abonnés. Donc, nous avons eu un super mois, 30 nouveaux abonnements, mais sur les 10 qui ont commencé avec nous en janvier, cinq ont cessé de fumer. Donc, nous avons perdu cinq de notre cohorte de janvier. Le net de l'endroit où nous terminons février est de 35. On a commencé avec 10, on a gagné 30, et ensuite, on a perdu 5. Donc, nous avons compté 35 au cours de ce mois-ci. Donc, en moyenne, nous avons commencé avec zéro en janvier, nous avons terminé avec 10, et nous avons eu 5 en moyenne. Nous avons commencé Février avec 10, nous avons terminé avec 35. Cela signifiait que nous avions 22,5 en moyenne. Donc, en supposant que nous puissions reconnaître cinq dollars de revenus par unité, qu'ils paient les 60$ d'avance, cinq dollars par mois par 12 mois, ou s'ils nous payent au fur et à mesure, nous pouvons reconnaître cinq dollars par mois parce que c'est à ce moment que nous fournissons le service. Donc, le modèle de livraison d'abonnement, nous reconnaissons que les revenus que le service est livré. Donc, pour janvier, nous prenons notre moyenne de cinq, nous le multiplions par cinq dollars par unité, nous obtenons 25$ en revenus d'abonnement pour janvier. De même, pour février, nous avons eu 22,5 clients moyens au cours de ce mois. Nous prenons cinq dollars par unité, nous finissons avec 112,50$ de revenus d'abonnement à la limonade. Juste pour vous donner une idée des différents types de modèles de revenus, beaucoup d'entre vous vont diriger leurs propres entreprises. Tu fais des consultations [inaudibles], tu fais du freelance. C' est en fin de compte le nombre d'heures que vous avez

facturées multiplié par le nombre d'heures, et c'est votre chiffre d'affaires. Donc, nous avons une petite entreprise de conseil ici à notre stand de limonade. Nous n'avons facturé qu'une heure en janvier et deux heures en février, mais cela nous amène à 30$ en revenus de services et à 60$ en revenus de services en février. Donc, cela nous amène à la fin de notre calcul des revenus. Nous allons maintenant prendre cette ligne de revenus et ces totaux, les

transférer au compte de résultat,

et nous allons commencer à travailler vers le bas à travers un compte de résultat complet.

5. Comptes de résultat : 1ᵉ partie: D' accord. Donc, maintenant que nous avons notre ligne de revenus, nous allons le reporter au compte de résultat. Alors, alors que nous commençons à passer en revue le compte des résultats, j'ai créé ceci pour réfléchir à ce que nous venons de décrire comme nos principaux moteurs de revenus, et nous parlerons des dépenses qui en découlent. Donc, pour notre stand de limonade, comme je l'ai mentionné, nous avions quelques produits et services différents. Donc, vous pouvez voir notre ligne de limonade que nous reportons à partir de notre onglet revenus ici. Donc, 1 000$ en recettes de limonade, 2 000$ en février. En janvier, nous avons vendu 210$ en cookies, 420$ en février, services d'abonnement, ce qui nous donne notre ligne de revenus totale. Donc, c'est juste un miroir exact et une réplication de ce que nous avons construit dans l'onglet précédent. Donc, pour janvier, nous avions un chiffre d'affaires de $1,265. En février, nous avions 2 593$ de recettes. Donc, la première section sous les recettes est le coût des marchandises vendues. Donc, le concept du coût des marchandises vendues est que vous voulez saisir quelles dépenses sont directement liées à la livraison de ce produit ou services. Donc, ce sont les intrants les plus directs que ce soit des matériaux ou du travail. Donc, dans le cas d'un verre de limonade, vous avez des citrons, vous avez du sucre. Pour les biscuits, vous avez de la pâte à biscuits. On ne fait pas les nôtres, on utilise juste les trucs cuits à bas prix. C' est bon. Il n'y a aucune raison d'avoir ton propre blé et tout ça. Donc, nous avons la pâte à biscuits, puis le travail. Donc, vous avez les matières premières que vous devez transformer en limonade et biscuits. Mais vous avez aussi le travail physique nécessaire pour produire ces choses. Donc, dans mon stand de limonade familiale, mon enfant le plus diligent, je vais mettre la production de limonade. Donc, elle va être la seule à presser les citrons, à

mélanger le sucre, à produire de la limonade. Tout le travail que je lui paie pour créer cette limonade va aller dans le coût des marchandises vendues là-bas. De même, vous vous souvenez peut-être que nous avions des services de consultation, c'est mon travail. Donc, supposons que ce n'est pas mon travail, je paie quelqu'un d'autre pour le faire. Je prends 30$ de chiffre d'affaires par heure pour ce service de conseil. Je paie la personne qui fournit ce service 15$ de l'heure. Donc, vous pouvez voir ici mon coût des biens vendus pour les services de consultation est de 15$. Donc, j'ai 30$ de revenus de service. J' ai 15$ en coût de service des marchandises vendues. J' ai maintenant tenu compte des deux côtés de cette question. Donc, pensez au coût des marchandises vendues comme les dépenses les plus étroitement liées à la livraison de ce produit ou service. Vous ne pouvez pas produire de la limonade sans citron, sucre et eau. Vous ne pouvez pas produire de biscuits sans pâte à biscuits. Vous ne pouvez pas produire de services de conseil sans consulter le personnel. Donc, ce sont les liens les plus directs. Maintenant, qu'en est-il des choses comme les ventes et le marketing ? Et les frais de loyer ? Et payer mes comptables ? Ce sont toutes les dépenses d'exploitation. Ce n'est pas le coût des marchandises vendues. Je peux vendre de la limonade sans stand de limonade. Je peux vendre de la limonade sans comptable ni avocat. Il y a donc beaucoup d'autres dépenses, mais ce sont celles qui sont les plus étroitement liées à la livraison ou à la production de ce produit ou service. Donc, une fois que j'ai pris mes revenus totaux et que j'ai soustrait mon coût des marchandises vendues, cela me donne mon bénéfice brut. Donc, mon bénéfice brut est le lien le plus direct avec ce que je gagne par unité, et donc vous verrez dans ce cas, je gagne 2 593$ en février. Le coût direct des biens vendus

associés à la livraison de ces produits et services est de 664$, ce qui me laisse un bénéfice brut de 1 928$. Donc, le bénéfice brut en pourcentage de mes revenus est de 74,4 % ici. Retour à la comptabilité de caisse par rapport à la comptabilité d'exercice. Ce sont les citrons que j'ai utilisés dans la production de ma limonade. Si j'étais sur la base de la comptabilité de caisse, j'ai peut-être acheté ces citrons en décembre, et ils étaient au réfrigérateur depuis. En comptabilité de caisse, il n'y aurait pas de frais ici pour les citrons parce que je n'ai pas acheté les citrons ce mois-ci, je les ai achetés dans une période antérieure. En comptabilité d'exercice, peu importe quand je les ai achetés, c'est important quand je les utilise pour produire la limonade. Donc, même si je les avais assis autour de la cuisine, je vais reconnaître cette dépense ce mois-ci parce que c'est le mois où j'ai produit la limonade. Nous continuerons de revenir à ce concept de comptabilité de caisse par rapport à la comptabilité d'exercice, et au fur et à mesure que nous entrons dans le bilan, vous verrez où cet inventaire entre en jeu.

6. Comptes de résultat : 2ᵉ partie: Alors que nous travaillons notre chemin vers le bas du compte de résultat, nous commençons à

obtenir de entrer dans les dépenses d'exploitation de base de l'entreprise, donc une fois que vous obtenez dessous de la ligne de profit brut, vous commencez à regarder les

ventes de la recherche sur les dépenses administratives générales et coûts de développement, etc. Donc, la prochaine ligne importante que j'ai ici est les frais de vente et de marketing. Donc pour le travail

des ventes, j'ai mon seul enfant dans les coulisses. Elle fait tout le travail pour produire la limonade. J' ai un autre gamin dans la rue et elle vend de la limonade. Donc elle signale les voitures qu'elle distribue des dépliants devant l'épicerie. Tout ce travail pour attirer de nouveaux clients. Tous les documents de prospectus que je mets Google Ad Words ou des annonces

télévisées, toutes ces dépenses entrent dans ma ligne de dépenses de vente et de marketing. Donc ici, j'ai mon travail de vente. Je l'envoie dehors. Elle travaille 20 heures à huit dollars de l'heure et ça me donne 160 dollars de main d'oeuvre. Nous avons dépensé 40 dollars en prospectus marketing matériel de vente. Et cela me donne 200 dollars en frais de vente et de

marketing totaux en janvier et 220 en février, alors c'est essayer de saisir le coût que je dépense pour acquérir de nouveaux clients et les amener dans l'entreprise. La prochaine section importante est nos frais administratifs généraux , donc G&A est une sorte de tout le reste. Ce ne sont donc pas les dépenses directes nécessaires pour produire le produit ou le service. Ce ne sont pas des produits. Ce ne sont pas des dépenses liées à l'acquisition de clients. C' est tout ce dont j'ai besoin pour diriger l'entreprise. Donc, dans notre exemple simplifié ici, j'ai mon troisième enfant, elle est notre compte. Elle fait tous les chiffres qu'elle dirige les livres qu'elle fait tout le travail opérationnel dans les coulisses pour maintenir l'entreprise en marche. Tout son travail est capturé ici. Donc 20 heures fois 10 dollars de l'heure. J' ai 200 dollars et 210 en février. J' ai aussi un loyer. Mon propriétaire me fait payer 50 dollars pour garder mon stand de limonade sur sa propriété. 50 dollars en janvier, 55 dollars en février. J' ai aussi des frais juridiques et comptables externes de 25 dollars au 30 février, ou du 25 janvier au 30 février. Donc, mon total des dépenses générales et administratives 275 pour janvier 295 pour février. Alors, passer à l'amortissement et à l'amortissement. C' est donc là que nous revenons à l'une des principales différences entre la comptabilité d'exercice et la comptabilité de caisse. Il y a de l'équipement que je dois acheter pour faire mes cookies pour faire ma limonade. En comptabilité de caisse, lorsque j'achète ce matériel, c'est immédiatement une dépense. Et sur la base de la comptabilité d'exercice, j'achète cet équipement le premier jour. Disons que vous savez que cet équipement peut me durer trois ans. La durée de vie utile estimée de cet équipement est de trois ans. Si je payais 300 dollars pour cela, je

reconnaîtrais cette dépense sur une base mensuelle au cours des trois prochaines années. Donc cent dollars par an. Qu' est-ce que c'est ? Vingt-cinq par mois. Je reconnais que, au fil du temps, de la

généraliser progressivement à ce coût initial de 300 dollars. Dans ce cas, supposons que j'ai acheté un four à biscuits pour 60 dollars et je pense que ce four à biscuits va me durer 12 mois. Donc, je déprécierais cet actif, je reconnaîtrais cinq dollars de frais d' amortissement chaque mois sur période de 12 mois jusqu'à ce que j'aie mangé la totalité des 60 dollars que j'ai payés d'avance. Donc, encore une fois, si c'était la base du coût, vous verrez une ligne de dépenses de 60 dollars acheter un four à biscuits neuf parce que nous sommes sur la base de la comptabilité d'exercice, nous constatons cinq dollars de dépenses d'amortissement au fil du temps. Une différence clé. C'est ce qu'on appelle la dépréciation et amortissement. L'amortissement a tendance à être associé à des actifs physiques alors que l'amortissement est un concept similaire, mais pour les actifs incorporels, disons que j'ai acheté une marque de commerce ou j'ai acheté un brevet sur la

façon d' acheter un cookie ou sur la façon de faire un cookie si j'ai acquis ce brevet de quelqu'un d'autre. C' est un actif immatériel non physique. Je déprécierais alors ou j'amortirais cette immobilisation incorporelle au fil du temps. Donc, pour vous donner la version simplifiée des amortissements des immobilisations

corporelles pour les immobilisations incorporelles non physiques. Quoi qu'il en soit, qu'il s'agisse de l'

amortissement ou de l'amortissement, le concept est le même que vous payez un certain montant à l'

avance et que vous le réduisez au fil du

temps en passant par la ligne d'amortissement et d'amortissement. Passons maintenant à la recherche et au développement afin que la plupart des peuplements de limonades ne disposent pas d'un vaste programme de R-D. Faisons semblant que j'ai un gamin de fantaisie que je verrouille dans un placard avec une seule ampoule. Et tout ce qu'elle fait, c'est nouvelles concoctions de limonades folles pour que nous puissions innover au sein de notre entreprise. Ce sont en effet les coûts vont dans une catégorie distincte. Il est vraiment nécessaire de penser à l'investissement dans l'avenir de l'entreprise plutôt qu'à une dépense courante sorte que les entreprises qui ont des coûts élevés de R-D

investissent dans des produits et services futurs qu'elles peuvent utiliser pour croître leurs affaires. Donc, dans notre cas, le travail associé. Cinquante dollars par mois pour qu'elle s'installe et concocte ces nouvelles formules. Tous les matériaux de test Lemmons le sucre spécial de l'Himalaya qu'elle utilise. Tout ce

qui se passe dans ces expérimentations dans le développement de nouveaux produits est pris en compte dans la ligne de coûts de R-D ici. Donc, la dernière ligne est que vous arrivez à nos frais d'exploitation. Il s'agit donc de la somme de tous nos frais de vente et marketing, de nos frais de G&A et de nos coûts de R&D. Et puis notre dépréciation et notre amortissement. Donc tu prends tout ça. C' est notre dépense d'exploitation. Cela nous amène à notre revenu d'exploitation. Donc, notre revenu d'exploitation est juste notre bénéfice brut moins nos dépenses d'exploitation totales. Et considérez le revenu d'exploitation comme le reflet le plus simple de l'argent

que vous gagnez de cette entreprise au cours d'une période donnée. Donc, le revenu d'exploitation, s'il s'agissait un modèle de comptabilité de caisse, devrait refléter exactement ce qui se passe dans ou hors de votre compte bancaire avant passer à des postes non opérationnels comme les impôts ou d'autres dépenses. Alors, parlons un peu de ça. Les états financiers le résultat d'exploitation vraiment qui devrait être le revenu moins les dépenses le plus type total le plus étroitement lié à l'entreprise à portée de main. Les taxes que vous payez si vous devez payer les frais réglementaires que vous devez payer pour les inscriptions. Donc, pour un stand de limonade, je dois payer un service de santé local pour être certifié. Ceux-ci ne sont pas vraiment associés à l'

exécution quotidienne des entreprises qui paient les impôts du gouvernement. C' est le reflet du revenu que je fais pas de l'entreprise que je dirige. Nous voulons donc les saisir, mais nous voulons les saisir sous la ligne du revenu d'exploitation qui nous ramène à la ligne du revenu net. Donc, la ligne du revenu net est exactement comme elle est nommée. Il s'agit du revenu net après avoir retiré tous vos revenus de première ligne. Vous soustrayez le coût des marchandises vendues les dépenses réelles nécessaires à la livraison de ce produit ou service que vous avez pris toutes vos dépenses de vente et de marketing

vos dépenses administratives de journal vos frais de R&D tout autre élément non opérationnel, comme les impôts, les autres dépenses qui ne sont pas associées à l'

exploitation quotidienne de l'entreprise qui constitue votre revenu net. S' il s'agissait d'une entreprise de comptabilité de caisse, votre revenu net plus. Donc, si vous avez pris votre solde de trésorerie au début du mois, vous avez ajouté votre revenu net, votre solde de trésorerie à la fin du mois devrait être égal à ces deux montants combinés. Parce que nous sommes dans la comptabilité d'exercice, ce ne sera pas le cas. C' est une bonne piste dans le bilan dont nous parlerons ensuite. Mais dans le cas d'une entreprise de comptabilité d'exercice,

le résultat net est la reproduction la plus proche de ce qui est

arrivé et de ce qui s'est passé en ce qui concerne l'exécution quotidienne réelle. Cela nous amène à la fin de la section du compte de résultat. Et maintenant, nous allons passer au bilan et commencer à examiner vos actifs, passifs et capitaux propres.

7. Bilans financiers: D' accord. Donc, dans cette section, nous allons entrer dans le bilan. Donc, l'équation clé pour le bilan et ce qui maintient le bilan en équilibre est l'équation actifs équivaut à passifs plus capitaux propres. Donc, alors que nous pensons à un bilan au fur et à mesure de l'exemple, vous devez toujours garder cette équation en équilibre. Donc, à commencer par les actifs, l'actif est quelque chose que vous possédez qui a une valeur actuelle ou future. Donc, compte chèques, évidemment, argent a une valeur immédiate, une créance. Donc, si je vous ai vendu quelque chose et que vous allez me payer plus tard, cette obligation pour vous de me payer, cette créance sur mes livres a une valeur future. Pensez donc aux actifs de tout ce qui a une valeur actuelle ou future

au sein de votre entreprise. Alors, ensuite, c'est le passif. Les passifs sont des choses que je dois ou des choses que je vais devoir payer

ou des obligations que j'ai dans le cadre de cette entreprise. Donc, à l'intérieur des passifs, vous avez généralement des passifs à court terme, qui sont des choses qui sont des chosesqui sont exigibles dans les 12 prochains mois, puis vous avez des passifs à long terme qui sont supérieurs à 12 mois. Donc, si j'ai contracté un prêt pour financer mon entreprise, disons que c'est un prêt de 500$. Je dois rembourser 100$ cette année. Je dois rembourser 400 l'année prochaine. Il y a une partie actuelle de ce prêt qui est due, qui va dans mon passif actuel parce que cela est dû dans les 12 prochains mois. Ensuite, j'ai une portion à long terme qui est due plus tard, plus de 12 mois. Cela va dans mes responsabilités à long terme. Ensuite, la dernière pièce est l'équité. Donc, il y a deux composantes principales à l'équité. Il y a les capitaux propres que j'ai gagnés grâce aux bénéfices non répartis de l'entreprise. Ainsi, les gains accumulés au fil du temps. Il y a aussi payé en capital. Donc, disons que j'ai investi un certain montant ou que j'ai amené un membre de la famille, ils m'ont donné quelques 100$ pour investir dans cette entreprise. Ces capitaux propres entrent dans l'entreprise. Donc encore une fois, en pensant à mon bilan, disons que vous avez investi 500$ dans mon entreprise, que je prends 500$ en espèces, mes capitaux propres augmentent de 500$. J' ai donc ajouté 500$ à l'actif et à l'actif en même temps, mon bilan est toujours en équilibre. C' est ainsi que je garde mon bilan en équilibre. Nous allons continuer à revenir à cette équation pendant que nous

parcourons ce bilan spécifique pour le stand de limonade. D' accord. Donc, nous allons parcourir notre bilan fictif pour notre stand de limonade. La première ligne est que nous examinons l'actif est

égal au passif, plus l'avoir des actionnaires est notre ligne de trésorerie. À la fin du mois de janvier, nous avions 500$ dans notre compte chéquier. À la fin de février, nous avions des comptes débiteurs de 1 332$. Donc, c'est de l'argent qui nous est dû. Donc, peut-être que certains de nos services d'abonnement, ils ne nous ont pas payé tout de suite. Ils nous doivent cet argent. Cela irait dans notre ligne de comptes débiteurs. Donc, les créances, toutes les espèces qui nous sont dues d'autres personnes que nous prévoyons recevoir dans les 12 prochains mois, ce qui nous donne notre actif total à court terme. Dans ce type d'entreprise, vous n'aurez pas beaucoup d'actifs à long terme. Ce sera vraiment de l'équipement. Donc, parce que nous avons notre four à biscuits, nous avons notre machine à presser la limonade, tout cet équipement entre dans notre gamme d'actifs et cela nous donne un total d'actifs de 1 600 en janvier, 2 547 en février. Pour nos passifs, nous commençons à entrer dans nos créditeurs. Donc, encore une fois, peut-être que c'est notre distributeur de citron, nous leur devons $50 en janvier, $6 en février. Nous avons d'autres charges à payer les autres fournisseurs ou autres entreprises de $25 et $30 en février. Alors, nous avons un prêt. Donc, disons qu'on a contracté un prêt pour démarrer cette entreprise. Vous pouvez voir ici la partie à long terme de 100$. Mais alors, nous avons une partie à court terme de la portion

courante qui apparaît dans nos passifs courants. Donc, entre nos passifs actuels et notre dette à long terme, qui dans ce cas est notre seul passif à long terme, cela nous donne le total de notre passif. Ainsi, l'actif moins le passif équivaut à l'avoir des actionnaires. Vous pouvez voir ça s'appelle l'équité des

actionnaires, l'équité des actionnaires, j'ai les deux ici. Il y a quelques termes différents qui sont interchangeables. Ce seront les plus courantes. Nous avons nos bénéfices non répartis, qui s'élèvent à $1,345 en février. Cela équivaut au montant de 410$ que nous avons commencé plus notre revenu net tiré de notre compte de résultat. Cela équivaut à $1,345. Considérez donc les bénéfices non répartis comme le revenu net accumulé de l'entreprise au fil du temps. Ensuite, vous avez payé en capital, qui est

l'argent qui est venu, que ce soit de l'argent que j'ai investi, de argent de l'extérieur mis en place par des investisseurs. Mais c'est le capital qui est entré en espèces, investi dans l'entreprise, et c'est ainsi qu'il est saisi au bilan. Donc c'est l'équité qui est dans l'entreprise. Dans cette dernière ligne, il y a nos passifs plus nos capitaux propres. Donc, lorsque vous combinez ces deux éléments, pour maintenir l'équilibre du bilan, cela devrait être égal à notre actif total. Donc, dans ce cas, vous pouvez voir en janvier, nous avions 1.600 actifs, nous avons 1.600 passifs et capitaux propres. Même chose pour février, 2 547 en actifs et 2 547$ en passifs et en capitaux propres. Donc, j'espère que vous avez une meilleure idée de la

façon dont fonctionne le bilan et nous allons le reporter. Nous examinons certaines des différences entre les périodes votre bilan afin de vous aider à relier le relevé des flux de trésorerie suivant.

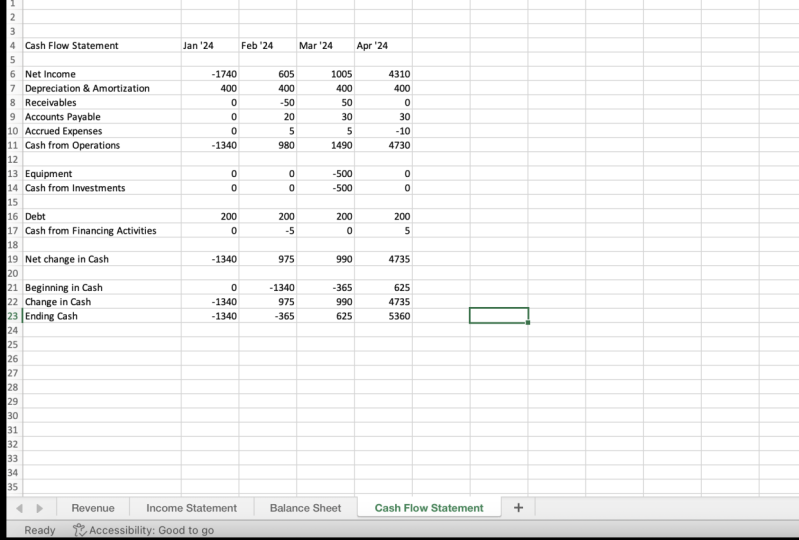

8. États de flux de trésorerie: Ainsi, l'état des flux de trésorerie est l'endroit où vous commencez à voir toutes les différences entre une méthode de comptabilité de caisse et une méthode de comptabilité d'exercice. Donc, comme vous vous en souvenez, avec de l'argent, c'est quand il entre, c'est quand il est reconnu. Dans la comptabilité d'exercice, vous avez des différences temporelles. Donc, vous pourriez avoir des revenus qui entrent, et l'argent n'est pas encore entré. Donc, ce que vous obtiendriez de votre compte de résultat pourrait sembler que vous avez plus d'argent que vous, mais comme vous ne l'avez pas encore reçu, vous prenez ces charges à payer, vous devez rajuster pour cela. C' est ce qui apparaît sur le relevé des flux de trésorerie. De même, pour les dépenses, il peut y avoir des choses sur lesquelles vous avez dépensé de l'argent à l'avance. Tu n'as pas vraiment utilisé ça. Vous l'avez fait entrer dans l'inventaire. Donc, c'est de l'argent qui est sorti des livres mais qui n'a pas été reflété sur votre compte de résultat, il a été reflété sur votre bilan. Donc, alors, cela est saisi dans votre relevé de trésorerie. C' est là que vous trouvez la différence entre ces deux-là. Donc, pensez à l'état des flux de trésorerie comme à l'endroit où vous commencez à voir toutes

ces différences entre la comptabilité de caisse et le document de comptabilité d'exercice. Donc, à la fin de votre relevé de flux de trésorerie, c'est là que votre trésorerie dans votre compte bancaire sera en fait liée à ce qui

apparaît est la trésorerie sur votre bilan et la trésorerie sur votre relevé de flux de trésorerie. Donc, c'est la dernière vérification pour s'assurer que ces trois nombres sont tous synchronisés et qu'ils sont alignés. Donc, maintenant, nous allons parcourir notre relevé de trésorerie simplifié pour notre stand de limonade. On va commencer par la ligne du revenu net. Donc, la première ligne de notre trésorerie d'exploitation est le revenu net. Donc, quand vous regardez cette feuille de calcul, nous avons un revenu net de 935$. Maintenant, si nous revenons à notre compte de résultat, nous tirons de la ligne du revenu net de février de notre compte de résultat. Donc, c'est un report direct. Si vous regardez la formule réelle, vous pouvez voir qu'elle sort de cette cellule du compte de résultat. Donc, c'est la ligne d'ouverture. Ensuite, nous ajoutons notre amortissement et notre amortissement. Donc, la dépréciation et l'amortissement, comme vous vous en souvenez peut-être, c'est ainsi

que nous avons dépensé l'argent que nous avons dépensé au départ pour l'équipement. Donc, si on amortit cinq dollars par mois, ce n'est pas de l'argent qui sort de notre poche parce qu'on a déjà dépensé 60 dollars pour l'équipement. Nous sommes en train de dépenser cette dépense imaginaire au cours des 12 prochains mois pour nous débarrasser de cet argent. Donc, les cinq dollars, alors qu'ils apparaissent sur notre compte de résultat comme une dépense, il n'y a pas d'argent qui change de mains. Donc, nous ajoutons cela pour rétablir l'équilibre. Ensuite, sur nos créances, sorte que les créances ont augmenté de $20. Donc, encore une fois, si vous regardez la formule ici, c'est le bilan, c'est le compte à recevoir de janvier moins le compte à recevoir de février. Donc, si nos créances augmentent, cela signifie

que nous avons comptabilisé des revenus pour lesquels nous n'avons pas encore obtenu le flux de trésorerie. Donc, si nous regardons simplement notre compte de résultat net, il semblerait que nous ayons plus d'argent que nous ne le faisons réellement, mais la réalité est que

ces clients nous doivent toujours cet argent. Donc, on retire 20$ de notre relevé de flux de trésorerie pour obtenir ça. De même, pour les comptes créditeurs et les charges à payer, agit de dépenses ou de comptes créditeurs que nous avons engagés parce que le moment de la transaction était en février, mais que l'encaisse n'a pas encore changé de mains. Donc, nous avons juste regardé le compte de résultat, il semble que nous avons perdu 10$ et 5 dollars de plus de notre solde de trésorerie que nous ne l'avons fait en réalité. Donc, nous ajoutons cela. Revenons rapidement à notre bilan. Donc, les créances, il est passé de 100 à 120. Donc, nous avons reçu 20$ en espèces de moins que ce que nous pensions parce que les créances ont augmenté. Il y a 20$, et nous pouvons lier ça aux 20$ pour la ligne à recevoir sur notre relevé de flux de trésorerie. Une chose similaire pour les comptes créditeurs et les charges à payer. On a 10$ et 5$. Donc, c'est parce qu'ils sont directement associés aux activités de l'entreprise. C' est pourquoi nous l'avons mis dans la section de l'argent des opérations. Donc, vous pouvez voir avec l'équipement, maintenant nous avons acheté 100$ d'équipement. Donc, nous ajouterons 100$ à notre solde d'équipement. Donc, disons, nous sommes allés acheter ce nouveau four à biscuits. On a payé 100$ pour ça. Vous pouvez voir sur notre bilan, si nous passons de notre solde d'équipement de 1 000 en janvier, et maintenant, c'est 1 095, alors que s'est-il passé ici ? Donc, vous pouvez voir, nous avons ajouté les 100$ de notre état des flux de trésorerie ou de la trésorerie provenant des activités d'investissement, mais ensuite, nous avons perdu les cinq dollars d'amortissement que nous avons passés en charges. Donc, le net des 1 000$ plus les 100, moins les 95, est le 1 095 que nous montrons ici au bilan. Donc, nous regardons l'état des flux de trésorerie, nous voyons les cinq dollars en amortissement et amortissement. Encore une fois, il s'agissait d'une opération autre qu'en espèces qui apparaissait sur le compte de résultat. Ensuite, nous avons 100$ en équipement. Les 100$ dépensés en équipement, il n'est apparu nulle part sur le compte de résultat, parce que ces types d'investissements, vous les capitalisez comme un actif sur le bilan, puis vous vous effacez au fil du temps. Donc, il s'agissait d'une opération en espèces qui ne

figurait pas dans cette ligne de revenu net qui ressortait du compte de résultat. Donc, vous tenez compte de ces deux-là, c'est notre seul argent provenant des activités d'investissement, c'est que l'achat d'équipement. Ensuite, nous avons la dernière section, qui est l'argent provenant de l'activité de financement. Donc, dans ce cas, la seule chose que nous avons fait, si nous revenons au bilan, si vous regardez notre dette et que vous regardez nos capitaux propres, nous n'avons pas eu de changement de dette à long terme, nous n'avons pas eu de changement dans les capitaux propres et le capital payé qui est entré dans l'entreprise. La seule différence est que cette portion actuelle de la dette à long terme est passée de 15 à 12. Nous avons donc remboursé trois dollars de notre part actuelle du montant total de la dette au cours de cette période. Donc, nous allons retirer trois dollars de l'argent provenant des activités de financement. Si nous avions amassé 1 000$ supplémentaires en capitaux propres, vous le verriez ici parce qu'il s'agissait d'une opération

en espèces qui n'était pas reflétée dans l'état des résultats. Donc, vous obtenez un changement net en espèces de 832$. Donc, c'est là que nous arrivons maintenant au rapprochement entre le bilan,

le flux de trésorerie, et ensuite, ce qu'il y a sur notre compte de chèques. Donc, nous avons commencé avec 500$ en liquide. Donc, si vous revenez au bilan, nous avons les 500 ici à la fin du mois de janvier. Grâce à notre relevé des flux de trésorerie, vous pouvez voir que nous avons eu un changement de trésorerie de 832$. Encore une fois, il s'agit de notre argent provenant des opérations et de tout ce que nous avons dépensé ou reçu pour des activités d'investissement. Puis, en ajoutant des liquidités provenant des activités de financement, cela nous amène à notre 832. Nous ajoutons cela à nos 500 premiers, et nous avons 1 332$ en espèces. Donc, c'est selon le relevé des flux de trésorerie. Maintenant, dans le bilan, une fois que nous avons déposé ce chiffre dans le bilan, notre bilan devrait s'équilibrer. Ainsi, nos actifs s'élèvent à 2 547, nos passifs plus 2 547 actions. On est bons. Ces livres sont liés. Tout équilibre comme il se doit, et nous avons un compte de résultat, un

bilan et un flux de trésorerie précis .

9. Réflexions finales: Donc, c'est la fin de la classe. J' espère que tu es encore réveillé. L' objectif ici était de vous donner le premier aperçu de ce que sont ces trois états financiers, comment ils fonctionnent ensemble, ce qu'ils signifient pour une entreprise, idéalement passer par le projet et par le processus de création des vôtres vous donnera compréhension

un peu plus profonde, et je suppose une sensation plus tactique de la façon dont ces choses se construisent, et de ce que ces chiffres signifient jour le jour. Je vous encourage vraiment à aller pour les projets, je pense que cela mettra un point plus précis sur beaucoup de ce que vous avez appris pendant la classe. Mettez-le sur la page du projet, nous aimerions vous donner des commentaires, obtenir des commentaires de vos pairs, nous pouvons répondre à toutes les questions que vous pourriez avoir, et vous donner un peu et, espérons-le, vous donner d'autres perspectives sur les états financiers. J' espère que ça vous a plu. J'espère que vous avez pris quelque chose de cela et que vous avez hâte de vous entendre sur Skillshare.

10. Plus de cours Skillshare sur la gestion d'entreprise:

Matt Cooper, Startup exec and former Skillshare CEO

Matt Cooper, Startup exec and former Skillshare CEO