Transcription

1. Introduction 2: Bonjour, c'est l'Académie de

comptabilité. Dans ce cours, j'

expliquerai les bases de la comptabilité

pour les états financiers. Je vais expliquer le compte de

profits et pertes, le bilan et le tableau des flux de trésorerie. À l'aide d'exemples spécifiques. Ce cours est utile aux

professionnels, aux entrepreneurs, aux

propriétaires de petites entreprises et aux étudiants. Ce cours vous permettra

d'acquérir une compréhension clé de ces états

financiers importants. Dans un court laps de temps. Mes expériences dans la finance avec plus de dix ans

d'expérience.

2. Énoncé de profit et perte Version finale: Bonjour, c'est l'Académie de

comptabilité. Dans cette leçon, je

vais

expliquer l'un des principaux états

financiers, le compte de profits et pertes, également appelé compte de

résultat. Je vais parler

d'une entreprise manufacturière et utiliser

des exemples spécifiques. Les chiffres sont produits

en milliers et on suppose que c' est le mois

de décembre d'une année donnée. À commencer par la définition. profits et pertes

montre les performances d'une entreprise sur

une période donnée. La première partie du compte de

profits et

pertes est la plus importante. Les cellules commerciales fourniront un exemple spécifique à

expliquer plus en détail ici. La formule de vente est égale à la quantité

multipliée par le

prix de vente à une entreprise de fabrication qui

vendra un certain nombre de

jouets. Chaque jouet aura un prix de vente

unitaire

spécifique et une certaine quantité de

ces jouets sera vendue. Pour une ligne droite, les cellules

sont essentiellement la quantité multipliée

par le prix de vente. La somme de toutes les ventes

fournit le total des cellules du commerce

brut. Le lendemain, ce sont les remises sur les ventes. Car une

entreprise manufacturière aura gros clients et des remises

spécifiques lui seront proposées. Les remises sur les ventes sont

donc

déduites des

cellules commerciales brutes pour obtenir le total des cellules commerciales nettes. coût des ventes figure ensuite sur le compte de profits et pertes

. Composantes clés du coût des ventes ou du

coût standard des ventes. Encore une fois, je vais vous donner un exemple

précis. La formule du coût des ventes est le type de coût multiplié

par la quantité. Pour une entreprise manufacturière,

il y aura des types de coûts spécifiques, tels que les matières premières, la

main-d'œuvre et l'emballage. Et chacun d'entre eux

aura un coût spécifique. Et il y a une certaine

quantité qui doit être utilisée. Le coût des ventes

est donc un coût par unité multiplié par la

quantité

de ce type de coût qui fournit le coût total des

ventes des marchandises vendues. Ensuite, il y a ces autres

coûts qui ne sont pas inclus dans la norme. Cela inclut des éléments tels que les écarts de prix

d'achat, réévaluation des stocks

et les publications

d'ajustement des stocks. Je n'entrerai pas dans les

détails dans cette leçon. Le total indique

le coût total des ventes sur un compte de profits et pertes.

Il s'agit du bénéfice brut. Il s'agit des bénéfices de

l'entreprise calculés en commençant par les cellules commerciales nettes et en déduisant les coûts directs, qui sont le coût des ventes. Il s'agit d'une mesure clé de la performance de l'

entreprise. Ensuite, il y a les dépenses de vente

et de marketing. Cela peut inclure des éléments

tels que la publicité, activités

en ligne et promotionnelles, ainsi que les coûts de marketing. Il existe également des

coûts de distribution qui peuvent inclure le stockage, expédition et

le transport des marchandises. Il y a des dépenses fonctionnelles. Cela peut inclure les coûts de

certaines fonctions telles que l'informatique, les

finances, les services juridiques et les ressources humaines. En outre, la dépréciation

et l'amortissement. L'amortissement concerne

un actif corporel et l'amortissement concerne

un actif incorporel. Je vais expliquer plus en détail

avec un exemple précis. La formule d'amortissement est un coût irrécupérable divisé par la durée de vie

utile de cet actif. Dans cet exemple, le coût des machines divisé par la durée de vie

utile des machines fournit le coût d'amortissement dans le compte de profits et pertes

de chaque année. Et what's always station a un concept similaire pour les actifs

incorporels. Il s'agit d'

exemples spécifiques de vente de frais

généraux et

administratifs. Ensuite, il y a les autres

revenus et dépenses. Peut inclure les revenus d'

intérêts, les frais d'intérêts et d'autres

recettes et dépenses diverses. Et le bénéfice net avant impôts. Bénéfice brut moins frais de vente généraux et

administratifs. Et aussi moins les autres

revenus et dépenses. Ensuite, il y a les impôts. Et puis il y a le bénéfice net, qui est le bénéfice net

avant impôts moins impôts. Voici un exemple de compte de profits et pertes

pour une entreprise manufacturière.

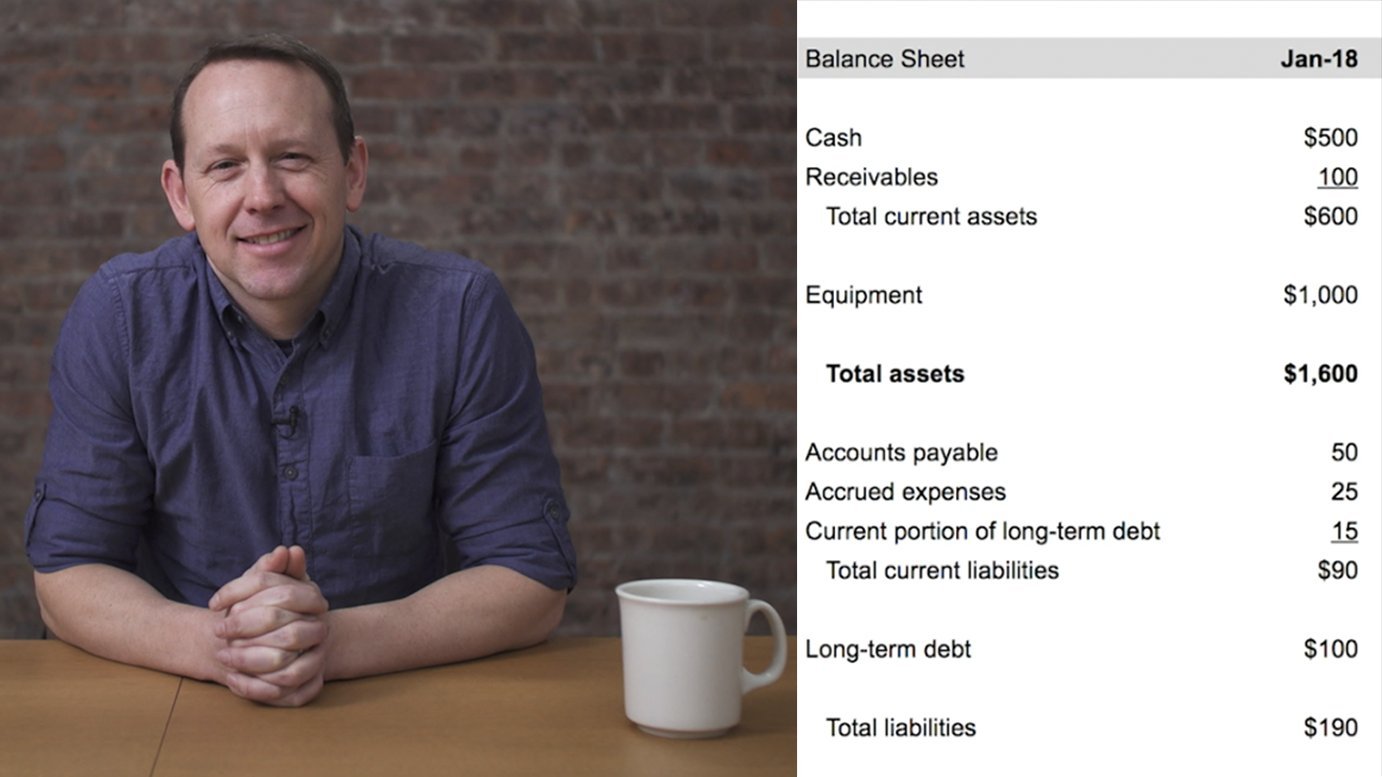

3. Énoncé de bilan: Bonjour, Dans cette leçon, je vais expliquer un autre état

financier clé, le bilan. Cet exemple concerne une entreprise de

fabrication de jouets, les chiffres sont produits

en milliers et

on suppose que c'est le mois

de décembre d'une année donnée. En commençant par la définition, le bilan montre la performance

financière d' une entreprise à un moment donné

par rapport à un compte de profits et

pertes qui montre la performance financière d' une entreprise sur une période donnée. En outre, l'élément clé

du bilan est

qu'il doit être équilibré. La formule est la suivante : le total des actifs égal au total des passifs

plus le total des capitaux propres. Tout d'abord, à

commencer par les actifs courants. Les actifs courants sont des actifs qui peuvent facilement être convertis en espèces. Trésorerie et équivalents de trésorerie. Cela inclut principalement les comptes

bancaires. Inventaires. Dans le

secteur manufacturier, une entreprise aurait probablement trois

types d'inventaires. Matières premières Ce

sont tous les composants. Nous avons été sélectionnés

auprès de fournisseurs. Travail en cours. C'est-à-dire les jouets

partiellement achevés et les produits finis. Ce sont les produits finaux, les derniers jouets qui

ont été achevés. Les comptes clients se

produisent lorsque l'entreprise vend des jouets à ses clients et que les clients lui doivent

des fonds. Il s'agit de trois exemples

d'actifs courants. Il existe également des actifs non courants. Il s'agit d'actifs qui ne peuvent pas être

facilement convertis en espèces. biens immobiliers, les

installations et les équipements en sont un exemple. Cela peut inclure des éléments

tels que des machines et des véhicules. La valeur des immobilisations corporelles correspond au coût total des éléments

d'origine moins

la dépréciation cumulée des années

précédentes et de la période en cours ici. Il s'agit d'

un exemple d'actif non courant. Le total des actifs est égal aux actifs

courants plus

les actifs non courants. Viennent ensuite les passifs courants. En d'autres termes, les passifs à court terme peuvent inclure les comptes fournisseurs, c'

est-à-dire l'argent qu'une entreprise

doit à ses fournisseurs. Et la facture a été reçue par l'entreprise de ses fournisseurs. Les charges à payer sont celles où service ou un coût a

été engagé par une entreprise et que le fournisseur

n'a pas encore émis de

facture à l'entreprise. Revenus différés. C'est à ce moment un client paie à l'avance pour des marchandises qui n'ont pas encore été livrées et qui seront

livrées à l'avenir. Cela est considéré

comme une responsabilité car les produits finis n'ont pas encore été fournis

au client. Il s'agit de trois exemples

de passifs courants. Ensuite, les passifs non courants. Il s'agit de dettes sur

une plus longue période. Cela peut inclure

un prêt à long terme qui est un exemple de passif

non courant. Le total des passifs est égal aux passifs

courants plus

les passifs non courants. Ensuite, il y a l'équité totale. Cela peut inclure le capital, les fonds investis dans l'entreprise par ses propriétaires ou ses actionnaires. Bénéfices non répartis. Il s'agit des bénéfices

générés par une entreprise à partir du bénéfice

net de l'année précédente pour l'année en cours. Il s'agit des bénéfices générés par l'entreprise au cours

de l'année en cours. Ce sont là des exemples

d'équité totale. Et le total du passif. Et les capitaux propres sont la somme du

total des passifs

plus le total des capitaux propres. C'est un exemple de bilan

pour une entreprise de fabrication de jouets.

4. état des flux de trésorerie: Bonjour Dans cette leçon, je

vais expliquer un autre état financier clé,

le tableau des flux de trésorerie. Cet exemple concerne une entreprise

manufacturière, les chiffres sont produits

en milliers et

on suppose que c'est le mois

de décembre d'une année donnée. C'est sur une

période d'un an. En commençant par une définition. Le tableau des flux de trésorerie montre les performances financières d' une entreprise en matière de gestion de son cache. Ceci est différent d' un compte de profits et

pertes qui montre les performances d'une entreprise

sur une période donnée. Et le

bilan qui montre la performance d'une

entreprise à un moment donné. Il est important de comprendre que l'argent et les bénéfices

sont différents. Différence entre la comptabilité de

caisse et la

comptabilité d'exercice. Le bénéfice est enregistré

sur la base de la comptabilité d'exercice. Dans cette approche, les

recettes et les coûts sont comptabilisés lorsqu'une

transaction a lieu. Cela ne signifie pas nécessairement que argent a été transféré. Tout d'abord, il y a la

trésorerie et les équivalents de trésorerie en

début de période. Ensuite, le relevé des flux

de trésorerie comporte trois éléments clés. Donc, en commençant par la trésorerie nette

provenant des activités opérationnelles, il s'agit de liquidités directement liées aux activités

de l'entreprise. Le point de départ est le bénéfice net avant impôts issu du compte de profits

et pertes. La dépréciation et l'

amortissement sont ajoutés car il ne s'agit pas

d'un flux de trésorerie réel. roulement

comprend les stocks, les créances et les dettes. Cela montre l'évolution de ces trois types

de transactions. une

entreprise de fabrication de jouets peut avoir acheté beaucoup plus de matières premières parce qu'elle

traverse une phase de croissance qui aurait un impact négatif

sur ses flux de trésorerie. Pour l'inventaire.

Créances, l'entreprise peut être plus lente à collecter les

espèces auprès de ses clients. qui concerne les dettes, l'entreprise

paie peut-être ses fournisseurs

plus rapidement. Ce sont là des exemples d'

impact sur les flux de trésorerie. Cela fournit le total des liquidités nettes provenant des activités opérationnelles. Le jour suivant, c'est la trésorerie nette provenant des activités

d'investissement. Cela concerne généralement les

actifs non courants de l'entreprise. Cela peut inclure l'achat

d'investissements. Ce sera une sortie de fonds. Ventes d'investissements, qui

constitueront une entrée de trésorerie. Et les achats ou les ventes de

biens immobiliers, d'installations et d'équipements. C'est ce qui fournit les liquidités nettes provenant des activités d'investissement. Ensuite, il y a les liquidités nettes provenant des activités de

financement. Cela concerne les flux de

trésorerie liés à la manière dont une

entité est financée. Les exemples peuvent inclure

un prêt à long terme. L'augmentation de ce prêt augmenterait donc

le solde de trésorerie. Il peut également inclure des dividendes. Il existe quelques exemples de trésorerie

nette provenant des activités de

financement. variation nette de la

trésorerie et des équivalents de trésorerie est la

somme des flux de trésorerie résultant des activités

opérationnelles, des activités d' investissement et des activités de

financement. Ensuite, il y a la

trésorerie et les équivalents de trésorerie à

la fin de la période. C'est-à-dire la trésorerie et

les équivalents de trésorerie au début de la période plus la variation nette de la

trésorerie et des équivalents de trésorerie. C'est un exemple d'état des

flux de trésorerie pour une entreprise de fabrication de jouets.

Accounting Academy

Accounting Academy