Transcripciones

1. Introducción: Hola. Yo soy Matt Cooper. Soy el director general de Skillshare aquí en Nueva York. En esta clase, vamos a pasar por los tres estados financieros primarios: la cuenta de resultados, el balance y el estado de flujo de caja. Vamos a usar el negocio favorito de América, el puesto de limonada, para caminar y crear realmente aquellos de abajo hacia arriba. Esto está realmente diseñado para alguien que no tiene antecedentes contables de finanzas. Creo que es realmente importante que todos tengan al

menos una comprensión básica de las finanzas, y podría ser que seas parte de un gran negocio y querías entender mejor cómo funciona, o podría ser que algún día te quieren dirigir su propio negocio o iniciar su propia empresa. Solo necesitas un poco mejor entendimiento de cómo funciona la información

financiera y lo que significa día a día. Independientemente de la situación, es algo de lo que todos pueden beneficiarse. Entonces, para sus proyectos, me gustaría que hicieran su propio conjunto de estados financieros: estado de resultados, balance, flujo de caja. Tú escoges el negocio, lo mantienes sencillo. Cuando tu proyecto esté terminado, te

animamos a subir eso a la galería de proyectos y después de que te demos comentarios,

puedes usar Excel, Hojas de cálculo de

Google, lo que sea que funcione para ti. Pero al pasar por ese proceso básico de crear un simple balance, flujo de caja y cuenta de resultados para tu propio negocio, creo que te dará una comprensión mucho mejor de cómo funciona todo el asunto. Entonces, emocionado que estés aquí. ganas de caminar a través de esto contigo y empecemos.

2. Comienzo: Entonces, yo preparé esto para ti un poco. Vamos a pasar por los tres estados financieros primarios. En primer lugar, la cuenta de resultados. Cuenta de resultados es lo que

suena, son tus ingresos del negocio. Entonces, ¿cuánto genera un ingreso, cuánto gasta en los diversos gastos y qué queda al final? Segundo, el estado financiero es el balance. Entonces, el balance, mientras que la cuenta de resultados es una captura de lo que se genera y gasta a lo largo del tiempo, el balance es realmente una instantánea de lo que se tiene en un punto dado en el tiempo. Entonces, el balance es tu activo, entonces lo que tienes, tus pasivos, lo que debes a otras personas, y luego tu patrimonio, que es lo que queda. Entonces, el tercer estado financiero primario es tu estado de flujo de efectivo. Entonces, hay algunas diferencias entre lo que realmente traes en tu cuenta de resultados y el efectivo real que tienes dependiendo de tu balance. Un gran ejemplo es una tarjeta de crédito. Entonces, si compro algo con tarjeta de crédito el primer día, he incurrido en ese gasto. Entonces, cuando salgo y compro una camisa, ahora le debo dinero a alguien. En realidad, ningún efectivo ha cambiado de manos todavía. Entonces, ese es un buen ejemplo de cómo un balance puede impactar tu flujo de caja, para que el estado de flujo de efectivo, el tercer estado de cuenta, sea lo que captura las diferencias entre lo que está en tu balance y lo que está mostrando en tus ingresos declaración. Hay un par de términos básicos que quiero asegurarme de que

pasemos solo para sentar las bases correctas. Vamos a utilizar estos términos con frecuencia a lo largo de la clase. Empezaré con lo más básico, que es la contabilidad. En realidad, lo que es la contabilidad, es sólo el proceso de captar el estado financiero de un negocio. El segundo término importante que vamos a utilizar es el devengo. Lo que es un devengo, es cuando realizas una transacción que tiene algún tipo de efecto aguas abajo, y básicamente, hay una diferencia de tiempo entre. Entonces, vamos a profundizar mucho en esto, pero en última instancia, devengo es una forma de captar las diferencias de tiempo entre cuando incurres en un gasto o generas ingresos, y cuando realmente ves que el flujo de caja viene o sale. Términos de pareja que vamos a utilizar cuentas por pagar, pasivos, cuentas por cobrar que deberían atar a esos conceptos devengados. Entonces, un pagadero es cuando debo algo de dinero. Necesito pagarles dinero. Entonces, cuentas por pagar serán que gaste un montón de dinero comprando inventario, lo

pongo en mi tarjeta de crédito, no

tengo que pagarlo hasta más tarde, eso es a pagar. Es un pasivo que le debo a alguien más. Pasivos, exactamente eso. Es algo que debo que voy a tener que pagar por el camino. Cuentas por cobrar es lo inverso de un pagadero, así que es cuando alguien me debe. Puedo venderle algo en préstamo. Necesitas pagarme en 30 días. Tomo un crédito en el libro. Ahora, eso es un pago para ti. Entonces, me vas a pagar dentro de 30 días. Entonces, mientras hablamos de contabilidad devengada, escucharás que surgen esos conceptos porque eso describe las diferencias de tiempo entre cuándo

ocurren las transacciones y quién debe lo que al final del día. Entonces, otro término que escucharás mucho es el equilibrio. Entonces, en la contabilidad básica, está la ecuación contable, y esto es común en todo el mundo, y eso es el activo igual a pasivos más patrimonio. Entonces, esa es la ecuación del balance. Entonces, cuando profundizemos en el balance, verás que en el propio balance, básicamente,

lo que dice es, los activos son las cosas que tienes, los pasivos son las cosas que debes, equidad es la diferencia entre los dos. Entonces, cuando las cosas están en equilibrio, esa ecuación básicamente está liquidando. Entonces, antes de sumergirnos en los estados financieros, vamos a cubrir dos conceptos que conducen a eso. El número uno es la contabilidad de devengo versus la contabilidad de caja. número dos es sólo cómo construir realmente hasta sus ingresos que entra en su cuenta de resultados. Entonces, comenzaremos con un resumen rápido de la contabilidad de devengo versus la contabilidad de caja.

3. Contabilidad de devengo frente a contabilidad de efectivo: Entonces, antes de sumergirnos en los estados financieros, creo que es importante darte solo una visión rápida de los dos diferentes tipos de contabilidad. Entonces, hay contabilidad en efectivo y luego hay contabilidad en devengo. Está bien. Entonces, el primer método contable por el que quiero

hablar es el básico y esa es la contabilidad en efectivo. Entonces, así es como para tus impuestos personales, si estás dirigiendo una sola propiedad, si eres un contratista independiente, reportarás tus impuestos basados en la contabilidad en efectivo. Entonces, contabilidad en efectivo, bueno, suena como el efectivo real

que cambia de manos, en última instancia se trata del momento de la transacción y cuando se llega a reconocer esa transacción. Entonces, piénsalo como una tarjeta de débito independientemente de si el efectivo cambia de manos o no, el momento de esa transacción es el momento de la actividad y

cuándo reconocerías eso en tu estado financiero. Con efectivo, es en última instancia, si tomo 99 dólares en el primer día como contratista

independiente o como individuo o una pequeña empresa, voy a reconocer ese efectivo día uno. Entonces, eso son los ingresos para fines fiscales cuando ese efectivo cambia de manos. De igual manera con los gastos, cuando el efectivo sale por la puerta, cuando gasto el dinero para comprar limones de un puesto de limonada, eso es un gasto. Se reconoce enseguida. Piensa en la contabilidad de efectivo como la forma más sencilla de rastrear tus finanzas. En última instancia, lo que sea que esté en tu cuenta bancaria es un reflector de lo que ha sucedido en tu cuenta de resultados. Si el saldo de caja está subiendo, ganaste dinero. Si el saldo de caja está bajando, perdiste dinero. La forma más sencilla de pensarlo es ¿cuándo se mueve el dinero? En la contabilidad de efectivo, cuando el dinero se mueve es cuando se reconocen las cosas. En la contabilidad devengada, eso puede o no ser un caso. Para los individuos, la ventaja de la contabilidad

en efectivo es que se llega a reconocer el gasto a medida que lo gastas. Eres artista y necesitas estar comprando pintura. Cuando pagas esa pintura, puedes reconocerla como un gasto y sacarla de tus ingresos imponibles el día que ocurra. El negativo está en el lado de los ingresos. Digamos que alguien te paga un anticipo por ese cuadro. Tienes que reconocer ese ingreso el día que se recibe. Entonces, eso entra en tus ingresos imponibles. No consigues posponer ese ingreso hasta que entregues los cuadros. Entonces, podrías aguantar el día uno de efectivo. Vas a pagar impuestos por eso, y puede que te lleve seis meses hacer la pintura personalizada, y luego lo entregues. Entonces, para los individuos, hay ventajas y contras. En términos generales, funciona a tu favor. Eso es ciertamente mucho más sencillo desde una perspectiva contable, pero hay algunas compensaciones. Entonces, el segundo término mayor que vamos a utilizar es el devengo. La contabilidad de devengo es donde las cosas empiezan a complicarse un poco más. En realidad se trata de esa diferencia de tiempo. Entonces, como reconoces y tomas medidas dentro del negocio, ahí es cuando la transacción ocurre desde una perspectiva contable independientemente de si el efectivo cambia de manos o no. Bueno, hablamos de una tarjeta de débito para contabilidad en efectivo. Piense en la contabilidad de devengo en términos de una tarjeta de crédito. Si salgo y compro una playera, puede

que haya comprado la playera. Yo consigo la playera, pero ahora, tengo una pagadera. Entonces, el efectivo no cambió de manos. Todavía gasté dinero. Voy a tener que pagar eso más tarde. Entonces, así es como operan los negocios desde una perspectiva contable. Si recibo $99 de tu parte por tu suscripción anual de Skillshare, ahora te debo $99 en responsabilidad porque tengo que entregar ese servicio a lo largo del tiempo. Al pensar en la contabilidad devengada, particularmente para los ingresos, esa diferencia de tiempo entre cuando recibo el efectivo y cuando llego a reclamar que los ingresos están realmente ligados a cuando ocurre la transacción, cuando se entrega el servicio, cuando se utilicen los materiales. Entonces, ya sea Skillshare tú comprando una suscripción anual de 99 dólares o es un puesto de limonada y voy a comprar un montón de limones, si estoy dirigiendo un stand de limonada como corporación usando contabilidad de

devengo, gasto el dinero en los limones de día uno. Yo salgo por la puerta con 50 limones. En la contabilidad en efectivo, eso es un gasto que puedo quitárselo de los libros. En contabilidad devengada, ahora tengo un inventario de limones. Entonces, tengo los $50 en limones apareciendo como activo en mi balance. A medida que uso esos limones para hacer limonada, ahí es cuando empiezo a reconocer realmente ese gasto. Entonces, he acumulado $50 en limones como inventario. Asumamos que uso 5 dólares en limones cada mes para hacer limonada. Ahora, mi activo de inventario de limón está bajando en 5 dólares cada mes y estoy gastando 5 dólares en limones mientras los uso para hacer limonada. Entonces, se pueden ver las diferencias de tiempo ahí entre la contabilidad de caja y la contabilidad de devengo. El objetivo de la contabilidad devengada es el principio de emparejamiento. El principio de coincidencia es la base de la contabilidad de devengo y lo que eso dice es cuando la actividad ocurre a la transacción, aparece en sus estados financieros independientemente de cuando el efectivo cambie de manos. Para la contabilidad devengada, la ventaja es que probablemente sea más reflexiva de lo que está pasando en el día hábil a día. Si compro una camisa con tarjeta de crédito, no

significa que no deba nada. No quiere decir que no haya transactado. Yo sí debo ese dinero. Sí tiene que salir. Entonces, para las empresas que obviamente están gastando cantidades mucho mayores en dólares y ganando cantidades mucho mayores en dólares, es solo un reflejo mucho más preciso de lo que está pasando en ese día hábil hasta hoy. El negativo es que solo trae mucha complejidad añadida. futuro, vamos a estar hablando alfuturo, vamos a estar hablandode contabilidad de devengo porque vamos a estar buscando corporaciones, estados de

ingresos de grandes empresas así como una ficticia Lemonade Stand Corporation. Vamos a hablar de contabilidad devengada. Creo que la mayoría de la gente figura sobre chequera, tú entiendes contabilidad de efectivo. Es la contabilidad devengada de dónde entran las diferencias y donde hay un poco más de comprensión de lo que está pasando para entender lo que eso significa para el día a día de un negocio.

4. Cálculo de ingresos: Antes de sumergirnos en los estados financieros completos, quiero pasar un poco de tiempo hablando la primera línea o de las primeras líneas de la cuenta de resultados, que es su línea de ingresos. Si estás construyendo un estado financiero o una cuenta de resultados desde cero, necesitas dedicar un poco de tiempo a pensar los componentes que entran en la forma en que calculas los ingresos. Entonces, comenzaremos con nuestro stand ficticio de limonada y hablaremos de cómo llegamos a la línea de ingresos. Para stand de limonada, vamos a suponer que vendes un par de productos diferentes, y solo para darte un sentido para diferentes modelos de ingresos y cómo se calcularía eso. Para la limonada, es bastante simple. ¿ Cuántas unidades vendes? Entonces, en enero, vendimos 1,000 tazas. Cobramos un dólar la taza. Entonces, nuestros ingresos totales por las ventas de limonada son de $1,000. Tuvimos un gran mes en febrero. Vendimos 2 mil unidades a un dólar la unidad para llegar a 2 mil dólares en ingresos totales. Además de nuestra limonada, entrando en este año, decidimos lanzar una línea de galletas. Entonces, tenemos un producto separado, y hemos creado una línea de ingresos separada para ese producto. El motivo por el que haces eso: A, quieres saber de dónde vienen tus ingresos, pero también a medida que comienzas a mirar tu costo de los bienes vendidos y nos metemos en la cuenta de resultados, es importante tener esos productos separados listados así que que puedes realizar un seguimiento de tus gastos de ingresos en un producto por producto. Entonces, para nuestras galletas, empezamos. Primer mes, vendimos 140, $1.50 la galleta. Eso nos dio 210 dólares en ingresos por galletas en enero. Al mes siguiente, en febrero, duplicamos eso. Hicimos 280 galletas a $1.50, así que $420. Ya sea un stand de limonada o John Deere o cualquier tipo de negocio de manufactura donde estés vendiendo un

producto, los negocios de productos tienden a tener ciertas diferencias y ciertas consistencias dentro sus estados financieros y diferencias con negocios de

servicios como firmas de consultoría. Muchas empresas de tecnología, tienen diferentes modelos. Tienes negocios de suscripción como Spotify y Skillshare y Netflix. Tienes otros negocios de tecnología, empresas de software empresarial. Entonces, hay algunas diferencias entre los modelos de negocio y cómo reconocen los ingresos y cómo se acumularían hasta esta línea de ingresos. Pero creo que se puede pensar en ellos con un negocio de

producto más tradicional como en última instancia, es número de unidades veces ingresos por unidad. Ese es tu ingreso. Ahora, este negocio, también vamos a caminar por un modelo de suscripción. Entonces, digamos que vendimos suscripciones a limonada, y por cinco dólares al mes o 60 dólares al año, podrías conseguir toda la limonada que puedas beber. Entonces, empezamos este año, no

teníamos suscriptores. Este fue otro nuevo producto que lanzamos en enero. Entonces, empezamos con cero. A lo largo de enero, vamos a sumar 10 nuevas suscripciones a limonada. Entonces, 10 nuevos suscriptores en el transcurso de ese mes. Ahora, no empezamos con ninguno, así que no había ninguno que perder. Entonces, los suscriptores de churn o suscriptores que

solías tener que renunciar por la razón que sea durante el mes, y así, las suscripciones finales son solo la suma de esos tres. ¿ Con qué empezaste? ¿ Cuántos nuevos agregaste? ¿ Cuántos perdiste? Entonces, al mirar febrero, veremos nuestro conteo de suscriptores. Empezamos con 10 porque ahí terminamos en enero, y luego, agregamos 30 nuevos suscriptores. Entonces, tuvimos un gran mes, 30 nuevas suscripciones, pero de las 10 que comenzaron con nosotros en enero, cinco renunciaron. Entonces, perdimos cinco de nuestra cohorte de enero. El neto de donde terminamos febrero es de 35. Empezamos con 10, ganamos 30, y luego, perdimos cinco. Entonces, nos negaron 35 en el transcurso de ese mes. Entonces, en promedio, empezamos con cero en enero, terminamos con 10, y teníamos 5 en promedio. Empezamos febrero con 10, terminamos con 35. Eso significaba que teníamos 22.5 en promedio. Entonces, suponiendo que lleguemos a reconocer cinco dólares de ingresos por unidad, ya sea que paguen los 60 dólares por delante, cinco dólares al mes por 12 meses, o si nos están pagando a medida que van, llegamos a reconocer cinco dólares por mes porque ahí es cuando entregamos el servicio. Entonces, el modelo de entrega de suscripciones, reconocemos que los ingresos a medida que se entrega el servicio. Entonces, para enero, tomamos nuestro promedio de cinco, lo

multiplicamos por cinco dólares por unidad, obtenemos $25 en ingresos de suscripción para enero. De igual manera, para febrero, tuvimos 22.5 clientes promedio en el transcurso de ese mes. Tomamos cinco dólares por unidad, terminamos con 112.50 dólares en ingresos por suscripción a limonada. Tan solo para darte un sabor para diferentes tipos de modelos de ingresos, muchos de ustedes van a estar dirigiendo sus propios negocios. Estás haciendo consultoría [inaudible], estás haciendo freelance. Es en última instancia cuántas horas facturaste veces el número de horas, y esos son tus ingresos. Entonces, tenemos un pequeño negocio de consultoría aquí en nuestro stand de limonadas. Sólo facturamos una hora en enero y dos horas en febrero, pero eso nos lleva a 30 dólares en ingresos por servicios y 60 dólares en ingresos por servicios para febrero. Entonces, eso nos lleva al final de nuestro cálculo de ingresos. Ahora vamos a tomar esa línea de ingresos y esos totales, trasladarlos a la cuenta de resultados, y vamos a empezar a trabajar hacia abajo a través de una cuenta de resultados completa.

5. Estados de resultados: parte uno: Está bien. Entonces, ahora que tenemos nuestra línea de ingresos, vamos a llevar eso a la cuenta de resultados. Entonces, a medida que empezamos a bajar por la cuenta de resultados, he creado esto para reflexionar sobre lo que acabamos de describir como nuestros principales impulsores de ingresos, y hablaremos de los gastos que salen de eso. Entonces, para nuestro stand de limonada, como mencioné, teníamos un par de productos y servicios diferentes. Entonces, puedes ver nuestra línea de limonada que llevamos desde nuestra pestaña de ingresos aquí. Entonces, $1,000 en ingresos de limonada, $2,000 en febrero. En enero, vendimos 210 dólares en cookies, 420 dólares en febrero, servicios de suscripción, eso nos da nuestra línea de ingresos totales. Entonces, esto es solo un espejo exacto y replicación de lo que construimos en la pestaña anterior. Entonces, para enero, teníamos 1,265 dólares en ingresos. Para febrero, teníamos $2,593 de ingresos. Entonces, la primera sección debajo de los ingresos es el costo de los bienes vendidos. Entonces, concepto de costo de las mercancías vendidas es que se quiere captar qué gastos están directamente ligados a la entrega de ese producto o servicios. Entonces, son los insumos más directos ya sean materiales o mano de obra. Entonces, en el caso de un vaso de limonada, tienes limones, tienes azúcar. Para las galletas, tienes masa de galletas. No hacemos las nuestras, solo usamos las cosas horneadas de corte barato. Es bastante bueno. No hay razón para conseguir tu propio trigo y todo eso. Entonces, tenemos la masa de galletas, y luego la mano de obra. Entonces, tienes las materias primas que necesitas para convertir en limonada y galletas. Pero también tienes el trabajo físico real requerido para producir esas cosas. Entonces, en mi puesto de limonada familiar, mi hijo más diligente, me voy a poner producción de limonada. Entonces, ella va a ser la que aprieta los limones, mezclando el azúcar, produciendo limonada. Toda la mano de obra que le pago para crear esa limonada va a entrar en el costo de los bienes que allí se venden. Entonces de igual manera, tal vez recuerden que teníamos algunos servicios de consultoría, ese es mi trabajo. Entonces, supongamos que no es mi trabajo, le estoy pagando a alguien más para que lo haga. Tomo 30 dólares en ingresos por hora para este servicio de consultoría. Le estoy pagando a la persona que está entregando ese servicio 15 dólares la hora. Entonces, puedes ver aquí mi costo de bienes vendidos para los servicios de consultoría es de $15. Entonces, tengo 30 dólares en ingresos por servicios. Tengo 15 dólares en costo de servicio de mercancía vendida. Ahora he contabilizado ambos lados de eso. Entonces, piense en el costo de los bienes vendidos como los gastos más estrechamente ligados a la entrega de ese producto o servicio. No se puede producir limonada sin limón, azúcar y agua. No se pueden producir galletas sin masa de galletas. No se pueden producir servicios de consultoría sin consultar mano de obra. Entonces, esos son los lazos más directos. Ahora bien, ¿qué pasa con cosas como las ventas y el marketing? ¿ Qué pasa con el gasto de renta? ¿ Y qué hay de pagar a mis contadores? Esos son todos gastos de operación. Esos no son costo de bienes vendidos. Puedo vender limonada sin puesto de limonada. Puedo vender limonada sin contador ni abogado. Entonces, hay muchos otros gastos pero estos son los más

ligados a la entrega o producción de ese producto o servicio. Entonces, una vez que tomo mis ingresos totales y luego resto mi costo de bienes vendidos, eso me da mi ganancia bruta. Entonces, mi ganancia bruta es el empate más directo a lo mucho que estoy haciendo por unidad, y así ya verás en este caso, gano $2,593 en febrero. El costo directo de los bienes vendidos

asociados a entregar esos productos y servicios es de 664 dólares, y eso me deja con $1,928 en beneficio bruto. Entonces, el beneficio bruto como porcentaje de mis ingresos es de 74.4% aquí. Vuelve en círculo a la contabilidad de efectivo versus la contabilidad de devengo. Ahora, estos son los limones que realmente usé en la producción de mi limonada. Si estuviera en una base contable en efectivo, podría haber comprado estos limones en diciembre, y desde entonces habían estado sentados en el refrigerador. En contabilidad en efectivo,

aquí no habría ningún gasto por limones porque no compré los limones este mes, los

compré en un periodo anterior. En contabilidad devengada, no importa cuando los compré, importa cuando los uso para producir la limonada. Entonces, aunque los tuviera sentados alrededor de la cocina, voy a reconocer ese gasto en este mes porque ese es el mes en que me produjo la limonada. Seguiremos dando vueltas a este concepto de contabilidad de efectivo versus devengo, y a medida que entramos en el balance, verás dónde entra en juego ese inventario.

6. Estados de resultados: parte dos: Entonces a medida que trabajamos nuestro camino hacia abajo en la cuenta de resultados comenzamos a

llegar de entrar en los gastos operativos básicos del negocio así que una vez que te encuentras debajo de la línea de beneficio bruto entonces comienzas a mirar las

ventas investigación de gastos administrativos generales y costos de desarrollo etc. Así que la siguiente línea importante que tengo aquí es el gasto de ventas y mercadotecnia. Entonces para la mano de obra de ventas, está

bien tengo a mi único hijo detrás de bambalinas. Ella está haciendo todo el trabajo para producir la limonada. Tengo otra niña corriendo por las calles y en realidad está vendiendo limonada. Por lo que está tirando autos ella está repartiendo volantes frente a la tienda de abarrotes. Toda esa mano de obra para traer nuevos clientes. Todos los materiales de volador estoy poniendo Google Ad Words o anuncios de

televisión todos esos gastos entran en mi línea de gastos de ventas y marketing. Entonces aquí tengo mi mano de obra de ventas. Yo la estoy enviando fuera. Trabaja 20 horas a ocho dólares la hora y eso me da 160 dólares en mano de obra de ventas. Gastamos 40 dólares en volantes materiales de comercialización de materiales de venta. Y así eso me da 200 dólares en total de gastos de ventas y marketing en enero y 220 en febrero así que eso es tratar de captar cuál es el costo que estoy gastando para adquirir nuevos clientes y llevarlos al negocio. El siguiente apartado mayor son nuestros costos administrativos generales por lo que G&A es una especie de todo lo demás. Por lo que no son los gastos de dirección requeridos para producir el producto o servicio. No son productos. No son gastos ligados a la adquisición de clientes. Es todo lo demás que necesito para dirigir la empresa. Entonces en nuestro ejemplo simplificado aquí tengo a mi tercer hijo ella es nuestra cuenta. Ella hace todos los números que dirige los libros que está haciendo toda la mano de obra operativa detrás de bambalinas para mantener el negocio funcionando. Aquí se capta toda su labor de parto. Por lo que 20 horas veces diez dólares la hora. Tengo 200 dólares y 210 en febrero. También tengo renta. Mi casero me cobra 50 dólares por mantener mi limonada en su propiedad. 50 dólares en enero, 55 en febrero. También tengo algunos gastos legales y contables externos de 25 dólares el 30 de febrero, o el 25 de enero 30 en febrero. Por lo que mi total de gastos generales y administrativos 275 para enero 295 para febrero. Por lo que luego pasar a la depreciación y amortización. Entonces aquí es donde volvemos a una de las diferencias clave entre la contabilidad de devengo y la contabilidad de caja. Ahí hay equipo que tengo que comprar para hacer mis galletas para hacer mi limonada. En una base contable en efectivo cuando compro ese equipo, es de inmediato gasto. Y en base de devengo compro ese equipo el primer día. Digamos que saben que esa pieza de equipo puede durar tres años. Por lo que la vida útil estimada de esa pieza de equipo es de tres años. Si pagara 300 dólares por ello

reconocería ese gasto mensualmente durante los próximos tres años. Por lo que cien dólares al año. ¿ Qué es eso? A veinticinco al mes. Reconocería que con el tiempo a

generalizarlo poco a poco desmenuzarse a ese costo inicial de 300 dólares. En este caso supongamos que compré un horno de galletas por 60 dólares y creo que ese horno de galletas me va a durar 12 meses. Por lo que depreciaría ese activo reconocería cinco dólares de gasto de depreciación cada mes en

el transcurso de 12 meses hasta que haya comido los 60 dólares enteros que pagué por delante. Entonces de nuevo si fuera base de costo verías una línea de gastos de 60 dólares comprando un nuevo horno de galletas porque estamos en base a devengo reconocemos cinco dólares de gasto de depreciación a lo largo del tiempo. Una diferencia clave. Se llama depreciación y amortización. La depreciación tiende a asociarse con activos físicos mientras que la amortización es un concepto similar pero para los activos intangibles así que digamos que compré

una compré una marca o compré una patente de cómo comprar una galleta o cómo hacer una especial galleta si adquiriera esa patente de alguien más. Se trata de un activo inmaterial no físico. Entonces me depreciaría o amortizaría ese activo intangible a lo largo del tiempo. Por lo que para darle la versión simplificada depreciaciones para activos

físicos amortizaciones para activos intangibles no físicos. De cualquier manera si se trata de depreciación o amortización el concepto es el mismo se paga una cierta cantidad delante y luego se desgasta en eso a lo largo tiempo gastándolo a través de la línea de depreciación y amortización. Ahora pasa a la investigación y el desarrollo para que mayoría de los puestos de limonada no tengan un extenso programa de I+D. Vamos a fingir que tengo un niño caprichoso que básicamente encierro en un armario con una sola bombilla. Y todo lo que hace es pensar nuevas brebajes locos de limonada para que podamos innovar dentro de nuestro negocio. Esos son efectivamente los costos entran en una categoría separada. Es realmente lo que necesitas estar pensando es la inversión en el futuro del negocio en contraposición a un gasto corriente por lo que las empresas que tienen altos costos de I+D están invirtiendo en futuros productos y servicios que pueden usar para crecer su negocio. Por lo que en nuestro caso la mano de obra asociada. Cincuenta dólares al mes para que se siente y concibe esas nuevas fórmulas. Todos los materiales la prueba Lemmons el azúcar especial del Himalaya que utiliza. Cualquier cosa que entre en esas experimentaciones en ese desarrollo de nuevos productos se capta aquí en la línea de costos de I+D. Entonces la última línea aquí es que se llega a nuestros gastos de operación. Entonces esta es realmente solo la suma de todos nuestros gastos de ventas y marketing, nuestros gastos de G&A, y nuestros costos de I+D. Y luego nuestra depreciación y amortización. Entonces te llevas todos esos. Ese es nuestro gasto operativo. Eso nos lleva a nuestros ingresos de operación. Por lo que nuestros ingresos operativos son sólo nuestra ganancia bruta menos nuestros gastos operativos totales. Y piensa en los ingresos de operación como el reflejo más simple de cuánto dinero estás haciendo de ese negocio en un periodo determinado. Entonces el ingreso operativo de nuevo si esto fuera efectivo si esto fuera un modelo de contabilidad

en efectivo debería reflejar exactamente lo que está entrando o saliendo de tu cuenta bancaria antes llegar a artículos no operativos como impuestos u otros gastos. Entonces, vamos a tocar un poco eso. En los estados financieros los ingresos operativos realmente que deberían ser los ingresos menos gastos tipo más total más estrechamente ligados al negocio en cuestión. Los impuestos que pagas si tienes que pagar cuotas regulatorias tienes que pagar por las inscripciones. Entonces para un puesto de limonada tengo que pagar a un departamento de salud local para que se certifique el registro. Esos no están realmente asociados con el negocio de

ejecución del día a día pagando impuestos de gobierno. Eso es reflexivo de los ingresos que estoy haciendo no el negocio que estoy dirigiendo. Por lo que queremos capturar esos pero queremos capturarlos debajo de la línea de ingresos operativos que nos lleva a la línea de ingresos netos. Entonces la línea de ingresos netos es exactamente como se le nombra. Es el ingreso neto después de que sacas todos tus ingresos de primera línea. Te restas el costo de la mercancía vendida los gastos reales requeridos para entregar ese producto o servicio has sacado todos tus gastos de ventas y mercadotecnia

tus gastos administrativos de diario tus costos de I+D cualquier otro artículo no operativo como impuestos otros gastos no asociados con el

funcionamiento diario del negocio que es tu ingreso neto. Si esto fuera un negocio contable en efectivo tu ingreso neto plus. Entonces si tomaste tu saldo de caja al principio del mes agregaste tus ingresos netos tu saldo de caja al final del mes debería ser igual a esos dos combinados. Porque estamos en contabilidad devengada eso no va a ser así. Esa es una gran ventaja en el balance del cual hablaremos a continuación. Pero para un negocio contable de devengo el ingreso neto es la réplica más cercana de lo entró y lo que salió mientras se relaciona con el negocio de ejecución diaria real. Eso nos lleva al final de la sección de la cuenta de resultados. Y ahora vamos a pasar al balance y empezar a mirar sus activos pasivos y patrimonio.

7. Balances generales: Está bien. Entonces, en este apartado, vamos a entrar al balance. Entonces, la ecuación clave para el balance y lo que mantiene el

balance es el activo de la ecuación es igual a pasivos más patrimonio neto. Entonces, como pensamos en un balance mientras caminamos por el ejemplo, siempre hay que mantener esa ecuación en equilibrio. Entonces, empezando por los activos, el activo es algo que tienes que tiene valor actual o futuro. Entonces, cuenta corriente, obviamente, efectivo tiene valor inmediato, un crédito por cobrar. Entonces, si te he vendido algo y me vas a pagar más tarde, esa obligación para que me pagues, ese crédito por cobrar en mis libros tiene valor futuro. Entonces, piense en los activos de todo dentro de su negocio que tenga un valor actual o futuro. Entonces, lo siguiente son los pasivos. Los pasivos son cosas que debo o cosas que voy a necesitar pagar o obligaciones que tengo como parte de ese negocio. Entonces dentro de pasivos, típicamente tienes pasivos corrientes, que son cosas que- o obligaciones que van a venir vencidas dentro de los próximos 12 meses, y luego tienes pasivos a largo plazo que son mayores a 12 meses. Entonces, si saqué un préstamo para financiar mi negocio, digamos que es un préstamo de 500 dólares. Necesito pagar 100 este año. Necesito pagar 400 el próximo año. Hay una parte corriente de ese préstamo que se debe, que entra en mis pasivos corrientes porque eso se debe dentro de los próximos 12 meses. Entonces, tengo una porción a largo plazo que se debe más tarde, más de 12 meses. Eso entra en mis pasivos a largo plazo. Entonces, la última pieza es la equidad. Entonces, hay dos componentes principales a la equidad. Ahí está la equidad que he ganado a través de las ganancias retenidas del negocio. Entonces, las ganancias acumuladas a lo largo del tiempo. También se paga en capital. Entonces digamos que invertí cierta cantidad o traje a un familiar, me

dieron un par de 100 dólares para invertir en este negocio. Esa equidad entra en el negocio. Entonces otra vez, pensando en mi balance, digamos que invirtió 500 dólares en mi negocio, tomo 500 dólares en efectivo, mi capital sube en 500 dólares. Por lo que he sumado 500 dólares tanto a los activos como al patrimonio al mismo tiempo, mi balance sigue en equilibrio. Es así como mantengo mi balance en balance. Seguiremos volviendo a esa ecuación mientras caminamos por este balance específico para el puesto de limonada. Está bien. Entonces, caminaremos por nuestro balance ficticio para nuestro stand de limonada. El primer renglón es que miramos los activos iguales a pasivos más el capital accionista es nuestra línea de caja. A finales de enero, teníamos 500 dólares en nuestra cuenta corriente. A finales de febrero, teníamos $1,332 cuentas por cobrar. Entonces, este es dinero que se nos debe. Entonces, tal vez algunos de nuestro negocio de suscripciones, no nos

pagaron de inmediato. Nos deben ese dinero. Eso entraría en nuestra línea de cuentas por cobrar. Entonces las cuentas por cobrar, todo efectivo que nos debe de otras personas que esperamos recibir en los próximos 12 meses, y eso nos da nuestro total activo corriente. En este tipo de negocios, no

vas a tener muchos activos a largo plazo. Realmente va a ser equipo. Entonces, porque tenemos nuestro horno de galletas, tenemos nuestra máquina exprimidora de limonada, todo ese equipo entra en nuestra línea de activos y eso nos da activos totales de 1,600 en enero, 2,547 en febrero. Por nuestros pasivos, empezamos a meternos en nuestras cuentas por pagar. Entonces, de nuevo, tal vez este es nuestro distribuidor de limón, les

debemos $50 en enero, $6 en febrero. Tenemos otros gastos devengados los otros proveedores u otros negocios de $25 y $30 en febrero. Entonces, sí tenemos un préstamo. Entonces, digamos que sacamos un préstamo para iniciar este negocio. Se puede ver aquí la porción a largo plazo de 100 dólares. Pero entonces, tenemos una porción a corto plazo de la porción

corriente que aparece en nuestros pasivos corrientes. Entonces, entre nuestros pasivos corrientes más nuestra deuda a largo plazo, que en este caso es nuestro único pasivo a largo plazo, eso nos da nuestros pasivos totales. Por lo tanto, el activo menos los pasivos equivale al patrimonio neto accionista. Se puede ver que se llama capital accionista, capital

accionista, tengo ambos aquí. Hay un par de términos diferentes que son intercambiables. Esos serán los más comunes. Tenemos nuestras ganancias retenidas, que son $1,345 en febrero. Eso es igual a los 410$

con los que empezamos más nuestros ingresos netos de nuestra cuenta de resultados. Eso equivale a $1,345. Entonces, piense en las ganancias retenidas como el ingreso neto acumulado del negocio a lo largo del tiempo. Entonces usted ha pagado en capital, que es el dinero que entró si es dinero que invertí, dinero fuera de los inversionistas metido. Pero ese es el capital que entró como efectivo, invertido en el negocio, y así es como se capta en el balance. Entonces eso es equidad lo que está en la empresa. En este último renglón están nuestros pasivos más nuestra plusvalía. Entonces, cuando se combinan esos dos, para mantener el balance en balance, eso debería igualar nuestro activo total. Por lo que en este caso, se puede ver en enero, teníamos mil 600 en activos, tenemos mil 600 pasivos y patrimonio neto. Lo mismo para febrero, 2 mil 547 en activos y 2 mil 547 en pasivos y patrimonio. Entonces, ojalá tengas un mejor sentido de cómo funciona el balance y vamos a llevar eso. Estamos viendo algunas de las diferencias entre periodos en su balance para ayudar a empatar ese estado de flujo de efectivo a continuación.

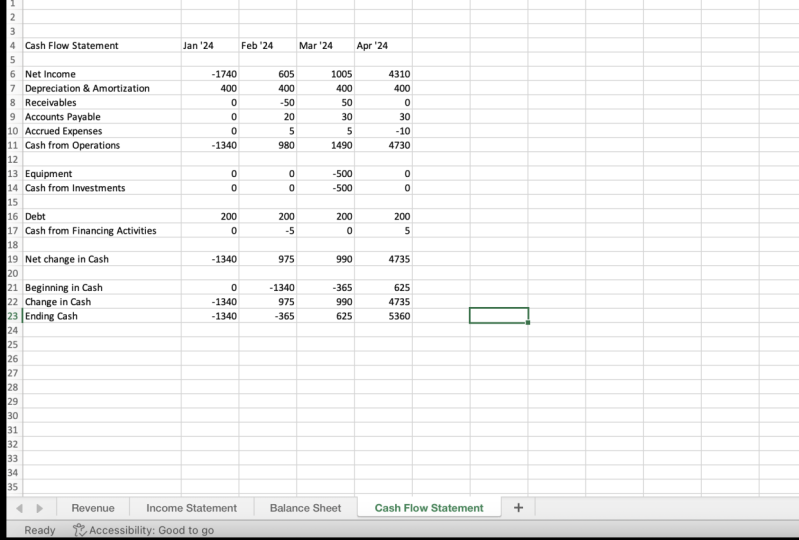

8. Estados de flujo de efectivo: Entonces, el estado de flujo de efectivo es donde se empieza a ver todas las diferencias entre una metodología de contabilidad de efectivo y una metodología de contabilidad de devengo. Entonces, como recuerdas, con efectivo, es cuando entra, ahí es cuando se reconoce. En devengo, tienes diferencias de tiempo. Entonces, podrías tener ingresos que entran, y el efectivo aún no ha entrado. Entonces, lo que obtendrías de tu cuenta de resultados en realidad podría parecer que tienes más efectivo que tú, pero como aún no lo

conseguiste, tomas esos devengos, tienes que ajustarte a eso. Eso es lo que aparece en el estado de flujo de efectivo. De igual manera, para gastos, podría haber cosas en las que gastaste dinero por adelantado. En realidad no usaste esos. Tenías que entrara en inventario. Entonces, es efectivo el que salió de los libros pero no se reflejó en tu cuenta de resultados, se reflejó en tu balance. Entonces, eso se capta en tu estado de cuenta de flujo de efectivo. Ahí es donde encuentras la diferencia entre esos dos. Por lo tanto, piense en el estado de flujo de efectivo como en el que comienza a ver todas

estas diferencias entre la contabilidad de efectivo y el documento contable de devengo. Entonces, al final de tu estado de cuenta de flujo de efectivo, aquí es donde tu efectivo en tu cuenta bancaria en realidad se atará a lo

que está mostrando es el efectivo en tu balance y el efectivo en tu estado de flujo de efectivo. Entonces, esta es la comprobación final para asegurarse que esos tres números estén todos sincronizados y que se alineen. Entonces, ahora, caminaremos por nuestro estado de cuenta de flujo de efectivo simplificado para nuestro stand de limonada. Vamos a empezar con la línea de ingresos netos. Entonces, la primera línea de nuestro efectivo de operaciones es el ingreso neto. Entonces, cuando miras esta hoja de cálculo, tenemos $935 en ingresos netos. Ahora bien, si volvemos a nuestra cuenta de resultados, eso es tirar de la línea de ingresos netos para febrero en nuestra cuenta de resultados. Entonces, eso es un arrastre directo. Si miras la fórmula real, puedes ver que está tirando de esa celda en la cuenta de resultados. Entonces, esa es la línea de apertura. Entonces, volvemos a sumar nuestra depreciación y amortización. Entonces, la depreciación y la amortización, como recordarán, así es como aspertamos el dinero que gastamos en equipos por adelantado. Entonces, si estamos amortizando cinco dólares al mes, eso no es efectivo que en realidad sale de nuestro bolsillo porque ya gastamos 60 en el equipo. Justo ahora estamos gastando ese gasto imaginario en el transcurso de los próximos 12 meses para descomponer ese dinero. Entonces, los cinco dólares, mientras aparece en nuestra cuenta de resultados como un gasto, no

hay efectivo real cambiando de manos. Entonces, agregamos eso de nuevo para equilibrar eso. Entonces, sobre nuestras cuentas por cobrar, lo que las cuentas por cobrar subieron en 20 dólares. Entonces, de nuevo, si miras la fórmula aquí, es el balance, es la cuenta por cobrar de enero menos la cuenta por cobrar de febrero. Entonces, si nuestras cuentas por cobrar suben, eso significa que reconocimos ingresos para los que aún no obtuvimos el flujo de caja. Entonces, si solo miráramos nuestra cuenta de resultados netos, parecería que tenemos más efectivo de

lo que realmente tenemos, pero la realidad es esos clientes aún nos deben ese dinero. Entonces, nos quitamos 20 dólares de nuestro estado de cuenta de flujo de efectivo para que eso se encienda. De igual manera, con las cuentas por pagar y los gastos devengados, estos son gastos o cuentas por pagar en los que incurrimos porque el momento de la transacción fue dentro de febrero, pero el efectivo aún no ha cambiado de manos. Entonces, acabamos de mirar la cuenta de resultados, parece que hemos perdido 10 dólares y cinco dólares más de nuestro saldo de caja de lo que realmente hicimos. Entonces, agregamos eso de nuevo. Entonces, volvamos a nuestro balance realmente rápido. Entonces, cuentas por cobrar, pasó de 100 a 120. Entonces, recibimos 20 dólares menos en efectivo de lo que pensábamos porque las cuentas por cobrar subieron. Hay 20 dólares, y podemos empatar eso a los 20 dólares para la línea de cuentas por cobrar en nuestro estado de cuenta de flujo de efectivo. Algo similar para gastos de cuenta por pagar y devengados. Tenemos 10 dólares y cinco dólares. Entonces, esos son porque están directamente asociados con las operaciones del negocio. Por eso lo ponemos en la sección de efectivo de operaciones. Entonces, se puede ver con el equipo, ahora compramos $100 de equipo. Por lo tanto, vamos a sumar 100 dólares a nuestro saldo de equipos. Entonces, digamos, salimos y compramos ese nuevo horno de galletas. Pagamos 100 dólares por ello. Se puede ver en nuestro balance, si vamos de nuestro saldo de equipos de 1,000 en enero, y ahora, son 1,095, entonces ¿qué pasó aquí? Entonces, puedes ver, agregamos los 100 dólares de nuestro estado de flujo de efectivo o del efectivo de actividades de inversión, pero luego, perdimos los cinco dólares de depreciación que gastamos. Entonces, el neto de los mil dólares más los 100, menos los 95, es el 1,095 que estamos mostrando aquí en el balance. Entonces, miramos el estado de flujo de efectivo, estamos viendo los cinco dólares en depreciación y amortización. Nuevamente, esa fue una transacción no en efectivo que apareció en la cuenta de resultados. Entonces, tenemos 100 dólares en equipo. Los 100 dólares gastan en equipo, no

aparecía en ninguna parte de la cuenta de resultados, porque ese tipo de inversiones,

las capitalizas como un activo en el balance, luego se desgasta en él con el tiempo. Entonces, esa fue una transacción en efectivo que no se

reflejó en esta línea de ingresos netos que salió de la cuenta de resultados. Entonces, usted tiene en cuenta esos dos, ese es nuestro único efectivo de actividades de inversión fue que la compra de equipo. Entonces, tenemos la última sección, que es efectivo de la actividad de financiamiento. Entonces, en este caso, lo único que hicimos, si volvemos al balance, si miras nuestra deuda y miras nuestra equidad, no

tuvimos ningún cambio de deuda a largo plazo, no

tuvimos ningún cambio en la equidad y el pagado en capital que entró al negocio. La única diferencia es que esta porción actual de la deuda a largo plazo pasó de 15 a 12. Entonces, pagamos tres dólares de nuestra porción actual del monto total de la deuda en este periodo. Entonces, vamos a sacar tres dólares del efectivo de actividades de financiamiento. Si hubiéramos recaudado otros 1,000 dólares en patrimonio, verías aquí porque fue una transacción en efectivo que ocurrió que no se reflejó en la cuenta de resultados. Entonces, se llega a un cambio neto en efectivo de $832. Entonces, aquí es donde ahora llegamos a la conciliación entre el balance, el flujo de caja, y luego, lo que haya en nuestra cuenta corriente. Entonces, empezamos con 500 dólares en efectivo. Entonces, si vuelves al balance, tenemos los 500 aquí a finales de enero. A través de nuestro estado de flujo de efectivo, se

puede ver que teníamos cambio de $832 en efectivo. Nuevamente, ese es nuestro efectivo de operaciones más cualquier cosa que gastamos o recibimos en actividades de inversión. Entonces, sumando en cualquier efectivo de actividades de financiamiento, eso nos lleva a nuestros 832. Agregamos eso a nuestros 500 iniciales, y tenemos $1,332 en efectivo. Entonces, eso es de acuerdo con el estado de flujo de efectivo. Ahora, dentro del balance, una vez que caigamos ese número en el balance, nuestro balance debe equilibrar. Entonces, nuestros activos son 2,547, nuestros pasivos más acciones 2,547. Estamos bien. Estos libros están atados. Todo equilibra la forma en que debería, y tenemos una cuenta de resultados,

balance y flujo de caja precisa .

9. Reflexiones finales: Entonces, ese es el fin de la clase. Espero que aún estés despierto. El objetivo aquí era sólo darte el sabor inicial de lo que son estos tres estados financieros, cómo trabajan juntos, qué significan para una empresa, idealmente pasar por el proyecto, y pasar por el proceso de crear el tuyo propio te dará un poco de comprensión más profunda, y supongo que una sensación más táctica de cómo se construyen estas cosas, y qué significan esos números día a día. De verdad te animo a ir por los proyectos, sí

creo que va a poner un punto más fino en mucho de lo que aprendiste durante la clase. Ponlo arriba en la página del proyecto, nos encantaría darte comentarios, obtener comentarios de tus compañeros, podemos responder cualquier pregunta que puedas tener, y darte un poco y ojalá te des alguna otra perspectivas sobre los estados financieros. Espero que lo hayas disfrutado. Espero que hayas sacado algo de esto y esperamos saber de ti en Skillshare.

10. Más clases de negocios en Skillshare:

Matt Cooper, Startup exec and former Skillshare CEO

Matt Cooper, Startup exec and former Skillshare CEO