Transcription

1. Introduction: Bonjour investisseurs. Bienvenue à cette formation, l'

Outer Val Investing. Il s'agit du troisième

réenregistrement de cette formation. Nous sommes en mars 2026,

presque en avril 2026. Et j'ai mis à jour l'ensemble de la formation pour y

intégrer, disons, mises à jour

les plus récentes, y compris les mises à jour de

la méthodologie que je vous montrerai déjà dans

le cours d'introduction. Donc, tout d'abord, je m'appelle Kani Carrera Pourquoi est-ce que je

parle de Val Investing ? Eh bien, depuis

1999, je suis un investisseur de Val avec aujourd'hui plus d'un million de dollars

en capitaux propres sans dettes. Il s'agit donc d'un capital entièrement détenu. En outre,

j'ai de l'expérience dans

la gestion de sociétés, notamment pendant 12 ans chez

Microsoft Luxembourg et

huit ans à la tête de

l'entreprise. J'ai

donc été Microsoft Luxembourg et huit ans à la tête de

l'entreprise responsable du pays

du Luxembourg pour Je suis également

membre indépendant du conseil d'administration depuis 2020, également certifié par l'ISA. J'ai un MBA, et

je continue également. J'aime, disons,

partager mes connaissances avec les gens, et j'enseigne également à l'

Université du Luxembourg et à l' ASCA School of Business de Malaga,

en Espagne Et depuis novembre 2023, je suis le cofondateur

de and CO vile.ai

, un compagnon d'IA

que j'ai

créé pour moi-même. L'équipe est aujourd'hui composée de 12 personnes que nous mettons également

à votre disposition en tant qu'investisseurs. Et l'outil Je vais vous

présenter l'outil. L'outil suit en fait exactement la

méthodologie d'investissement axée sur la valeur que je présente

et que j'explique ici Quelle a donc été l'approche adoptée rédiger ce cours

sur l'investissement axé sur la valeur ? J'ai donc lu

plus de 50 livres, et vous en voyez certains ici,

au fond de ma bibliothèque. Je veux dire, il

m'a fallu beaucoup de temps pour

lire ces livres, et je voulais avoir une vue

synthétique et une liste de tests que je pourrais appliquer à

mon propre processus d'investissement. J'écoute, et

ce n'est pas une blague, les réunions

annuelles de 60 ans Shallow de Berkshire Hathaway depuis

plus

de Warren Buffett et

Chalimonga Je parlerai donc Warren Buffet et Chale

Manga Et je voulais

extraire l'essentiel de ces

réunions annuelles de Shallow que j'

ai écoutées. Vous devez imaginer que cela fait

plus de 60 ans et que chaque réunion annuelle de

Shall durait environ quatre à cinq heures

en termes de podcast. Hum, je

voulais également ajouter que je

dis beaucoup de respect lorsque nous

parlons de Warren Buffett, et nous y

reviendrons Je voulais ajouter quelque chose à ce que j'ai appris de Ben

Graham et Warren Buffett, ajout de modes de création Ce véritable pouvoir de fixation des prix et cet avantage

concurrentiel de l'entreprise

la rendent donc avantage

concurrentiel de l'entreprise plus tangible

et quantifiable Et au-delà de ce que

Warren Buffett a toujours affirmé, à savoir qu'un

mode observable est une entreprise qui a un retour

sur le capital investi, je vais expliquer

dans ce cours, ne vous inquiétez pas à ce sujet Mais Ron Buffett

a toujours affirmé que l'une

des manières d'envisager les modes est lorsque la

rentabilité d'une entreprise dépasse,

disons, 8 à 10 %

pendant de nombreuses années consécutives,

cela montre que l'

entreprise a un pouvoir de fixation des prix Je voulais donc avoir

quelque chose en plus, et je vais vous

le montrer dans la méthode. C'est,

disons, le troisième pilier de la méthode. Je veux aussi dire que dans ce cours, j'aborde les défis

que j'ai au

cours des

20 dernières années (27 ans, c'était 2026) Par exemple, comment

choisir le coût du capital lorsque je calcule la valeur intrinsèque

d'une entreprise ? Quel taux de croissance dois-je utiliser ? Et bien sûr, et encore une fois, je ne suis pas là pour promouvoir

l'outil Vena AI, mais honnêtement, nous avons créé cet outil également pour accélérer notre processus

d'investissement Je veux dire, pour ceux que je veux dire, si vous voulez parler

aux premiers étudiants qui ont suivi

ce cours en 2020, je leur ai fourni un fichier Excel, et afin de calculer

la valeur intrinsèque, qui est le Saint Graal

pour tout investisseur, quelle est la

valeur intrinsèque d'une entreprise Hum, en fait, cela prendrait 2 heures pour une seule entreprise. Maintenant, il ne suffit même plus d'un clic. C'est vous qui l'avez dans

l'interface utilisateur. C'est pourquoi nous

avons créé Villa AI, et Vila AI suit exactement la méthode que

j'explique ici. Donc, en termes de contenu de cours, il y aura,

disons, cinq grands chapitres. Le premier concerne les concepts financiers

clés où nous parlons d'argent, manière dont les entreprises créent de la valeur, ce qu'est l'investissement, de l'équation

risque/rendement, qui est très importante. Ensuite, l'état d'esprit de l'investisseur. ne vais pas vous

expliquer tous les points, mais l'état d'esprit des investisseurs repose fait sur ce que j'ai également

appris de

Warren Buffett, savoir comment vous définissez votre

cercle de compétences, quel est votre univers

d'investissement ? Quelles sont les cinq

plus une habitudes qu'un investisseur sérieux

devrait avoir ? Ensuite, je

vais vous trois grands chapitres

qui constituent alors,

disons, le fondement

de cette formation, la méthode d'

investissement, le

pilier de niveau 1, disons, l'analyse

fondamentale, vous verrez sur

le côté gauche, si vous voyez

bouger ma souris que j'

ai ajoutée en mars 2026 Un nouveau chapitre, celui de la

fiabilité des données financières. Je n'entrerai pas dans les détails

de la juricomptabilité, mais nous

voulons que tous nos investisseurs,

disons, soient les

premiers à prendre en compte. Les données financières de l'entreprise sont-elles

fiables ou non ? Et vous allez voir à

quel point il est facile de rapidement si

les données financières sont fiables ou non, car c'est

la toute première chose Si votre situation financière

ou non fiable, c'est simplement de rester à

l'écart de l'entreprise, ou du moins vous

devrez examiner les chiffres. Pourquoi les données financières

ne sont-elles pas fiables ? Le deuxième pilier

sera alors vraiment le Saint Graal pour

tout investisseur axé sur la valeur L'évaluation

intrinsèque est un investisseur sérieux. Je vais vous apprendre les différences entre

l'

évaluation relative et l'évaluation

absolue, différentes méthodes

que vous allez

utiliser , comme les liquidités actualisées, bénéfices futurs

actualisés, etc. Et puis la troisième,

c'est vraiment, disons, ma propre recherche

supplémentaire, laquelle je voulais

quantifier les modes, et nous allons

examiner l'évaluation des marques Nous allons également examiner les informations sur les

employés et

le sentiment des clients. Bien sûr, je

vais vous

donner de nombreux exemples pour que ce ne soit pas simplement de la théorie,

mais que vous

puissiez également l'

appliquer. Donc, je crois qu'il s'agit d'un investisseur

sérieux et compétent. Ainsi, pour devenir un

investisseur de valeur aguerri,

vous devrez bien entendu naviguer dans les principales

données financières. C'est une souris. Vous n'aurez pas le

choix à ce sujet. Vous devrez

comprendre des concepts tels que la solvabilité et la solidité

financière Vous devrez comprendre des

concepts tels que la rentabilité, par

exemple,

ce genre de choses. Ce qui est également important pour

un investisseur de valeur chevronné, d'être

en mesure d'estimer la

valorisation relative et intrinsèque d'une entreprise et la marge de sécurité

que le marché vous offre

actuellement par rapport à

la valeur de l'entreprise. Bien sûr, maintenant, avec un

outil comme Villares, cela va être extrêmement

facile à faire Il s'agit simplement, disons, d'ouvrir l'outil

et vous

aurez la valeur qui

apparaîtra, en fait, et vous

pourrez ensuite jouer avec elle. L'intention de l'investisseur en matière de valeur

saisonnière

est également de mettre en place,

disons, la base de référence, qui consiste à comprendre les données

financières, estimer la

valeur intrinsèque de l'entreprise, à

être en mesure de prendre des décisions

rationnelles, que cela devienne un processus d'investissement

reproductible À partir de là, vous

allez développer au

fil des ans un sérieux état d'esprit d'

investisseur. Et comme je le

dis toujours, je suis toujours là après 27 ans. Sans aucune dette,

même notre immobilier n'

est désormais plus endetté. Et j'en parlerai, bien

sûr, dans l'état d'esprit des

investisseurs,

ainsi que de ce bien

sûr, dans l'état d'esprit des

investisseurs, que je pense de l'endettement. L'une des choses

que je veux toujours les nouveaux investisseurs prennent

également compte, c'est

que vous

devrez accepter de

commettre des erreurs. L'important, c'est que

ces erreurs soient mineures, qu'elles ne vous anéantissent pas. C'est vraiment le

plus important. Et la deuxième chose, c'est que vous en tirez des leçons et que

vous avez, disons, un processus d'amélioration en repensant à l'

erreur que vous avez commise. Et je parle vraiment et j'en

parlerai également,

encore une fois, dans l'état d'esprit des investisseurs, investissant

réellement de l'argent réel

dans le marché boursier. Cela va entraîner vos

muscles, car j'

ai eu des étudiants qui

jouaient avec des portfolios virtuels, et le niveau de stress va

tout simplement être différent. Mais j'en parlerai dans l'esprit des investisseurs

dans le deuxième chapitre. Le cours

ne peut donc pas non plus être exhaustif. Il s'agit donc de l'

investissement dans la valeur automobile, et j'ai reçu. Voici donc une nouvelle diapositive que

j'ai ajoutée en mars 2026. J'ai donc reçu très

souvent une question : Quelle serait la séquence

typique que je devrais suivre après avoir investi dans

Auto Vale ? Eh bien, je

vous le recommande et vous faites, bien

sûr, ce que vous voulez, mais je vous le recommande. Vous commencez par l'investissement

axé sur la valeur, qui est une

formation très large

et générale, disons, sur l'investissement axé sur la valeur. Vous aurez une méthode claire, ou du moins vous

saurez quelle est ma méthode, comment je réalise l'investissement axé sur la valeur. Ensuite, si vous souhaitez le pratiquer

immédiatement, je vous

recommande vivement de suivre le cours gratuit sur l'investissement axé sur la valeur avec Vina

AI. Tu as accès à celui-ci. Donc,

si vous souhaitez

implémenter la méthode, vous savez comment tirer parti d'

un outil, par exemple, VNA AR, mais vous n'êtes pas obligé d'utiliser un

outil tel que VN AI. Mais encore une fois, nous avons créé

cet outil pour nous-mêmes, et je continue à l'utiliser pour mon propre processus

d'investissement, n'est-ce pas ? Ce n'est donc pas un produit que

nous avons créé pour d'autres personnes. C'est vraiment une solution que nous créons pour

nous-mêmes afin de rendre notre processus

d'investissement et le mien beaucoup plus productifs

et efficaces. Et si vous voulez devenir plus,

disons, expert,

plus avancé, je vous recommande de suivre le cours

qui consiste à ne pas lire

les états

financiers. C'est vraiment normal. Si je reviens à la compréhension des données

financières et des rapports financiers, vais approfondir la

question.

Je vous en recommanderais une, mais faites attention. Il s'agit d'un

cours avancé. Dans ce cours, je partagerai un peu mon expérience en tant qu'administrateur

indépendant du conseil d'administration et également en tant qu'investisseur qui lit des rapports

financiers depuis

plus de 20 ans. Enfin et surtout, il s'agit du

cours le plus avancé qui porte réellement sur

les indicateurs de la

comptabilité judiciaire. Nous allons donc également

vous montrer comment utiliser ces indicateurs de

comptabilité judiciaire, mais nous parlerons spécifiquement

du score BiniJam,

qui est un indicateur des bénéfices, des signaux de

manipulation, puis de l'Altmanzisc qui est un score de risque de faillite Il existe donc des formations spécifiques

sur la criminalistique. Donc, oui, je veux dire, très

brièvement sur Vinay. Vin a donc dit que nous avions du

mérite. Nous avons démarré ce projet

en novembre 2023. Je ne vous montre ici que

quelques captures d'écran. Mais aujourd'hui, en mars 2026, il couvre 60 bourses Nous avons des utilisateurs dans

le monde entier, du Qatar, de Singapour, de Chine, d'Argentine, de Colombie. D'Europe, bien sûr, également, et des États-Unis,

du Royaume-Uni, etc. Nous avons donc couvert aujourd'hui 38 000

entreprises, 10 000 ETF. Nous ajouterons très bientôt des actifs

cryptographiques car c'est

une demande que nous avons. Et je ne suis pas un expert en cryptographie. Je n'investis pas dans les cryptomonnaies. J'investis uniquement dans des actions, donc dans des entreprises, mais dois

tout de même

vous dire que nous allons l'avoir. fait, l'

intention honnête de Ville tant que compagnon d'intelligence artificielle doté d'une interface

utilisateur était vraiment de relever les défis

personnels auxquels j'ai été confrontée, en particulier

lorsque j'ai commencé en 1999, je n'étais pas équipé ou que j'avais sept abonnements parce que j' avais des informations très fragmentées J'ai dû choisir les informations d'un site Web, de

l'autre. Ensuite, j'ai dû me rendre sur le site Web d'une entreprise ou d'un employé sur les sentiments des employés. J'utilisais des fichiers Excel, et les fichiers Excel

génèrent des erreurs. Je veux dire, vous pouvez faire une erreur sur les

unités que vous utilisez, puis cela fait

un calcul complètement erroné sur la valeur

intrinsèque, par exemple. Ce qui me manquait quand j'ai

commencé en tant qu'investisseur valide, c'est qu'il

me manquait la partie

interprétation de nombreux

indicateurs financiers, n'est-ce pas ? Lorsque vous consultez de

nombreux sites Web, vous disposez de tous ces indicateurs

financiers, mais ils ne

vous aident pas à les interpréter. Et c'est quelque chose

que nous avons créé. Vine, vous pouvez réellement

demander à l'outil quel est le prix des bénéfices ? Qu'est-ce qu'un bon rapport qualité/prix par rapport aux bénéfices ? Qu'est-ce que le ROIC ? Comment devrait être un bon ratio de distribution

de dividendes, par exemple ? Nous avons donc vraiment essayé et

il y a plus que ce que je veux dire Adriana, plus de 200 pages

de connaissances sélectionnées par nos soins, en

plus de nous

y Nous avons écrit beaucoup de connaissances

sélectionnées

avec ma cofondatrice Adriana, plus de 200 pages

de connaissances sélectionnées par nos soins, avons ajouté des articles de

recherche, quelques livres, Nous avons donc vraiment essayé. Je

voulais avoir quelque chose comme Warren Buffett dans un outil à ma

disposition lorsque je

dois poser des questions C'est un peu l'idée

que nous avons eue en faisant cela, et je ne vais pas

entrer dans ces détails. Prenons l'exemple de l'

investissement axé sur la formation avec Windle AI, où nous parlerons de l'analyse de

sensibilité et de la manière dont Vinla suggérera les taux de

croissance et le coût du

capital, par exemple Le dernier mot vient de terminer ici

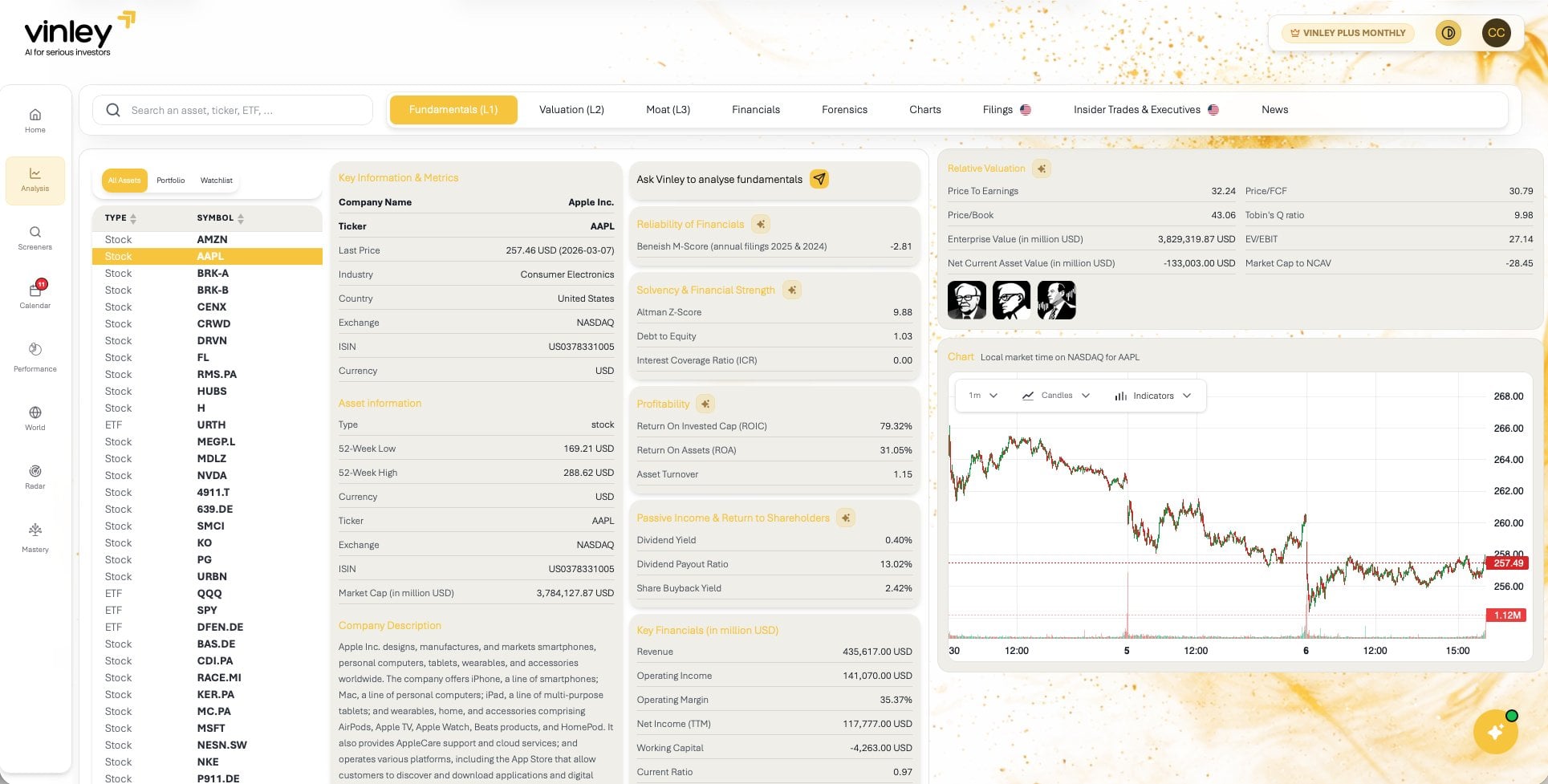

à propos de Vinlay. Vinlay suit donc exactement le do value investing Vous le voyez donc ici

dans l'écran principal. Vous voyez que je disais

que la méthode utilisée dans ce cours repose sur l'analyse

fondamentale, l'

évaluation, puis la

quantification des modes

et des indicateurs intangibles

tels que le sentiment des employés Et le sentiment des clients

et aussi l'évaluation de la marque. Donc, en fait, Vinley a été créé en suivant exactement la méthode que j'explique ici Vous allez donc

avoir des éléments clairs sur les principes fondamentaux du mode d'évaluation tel qu'il est défini

dans cette formation. Cette formation ne

concerne donc pas Vin. Cette formation vise à vous

enseigner une

méthode d'investissement axée sur la valeur et une méthode que j'ai

apprises auprès de Ben Graham, Warren Buffett et j'

ai ajouté des éléments à cette méthode avec un mode de niveau 3 et des indicateurs

intangibles Il s'agit donc du sentiment

des employés de la marque et du sentiment du client.

C'est la fin du jeu. Si je vous le recommande si vous me permettez de le

résumer ainsi, s'il y a une diapositive que vous devez garder à l'esprit,

c'est bien celle-ci. Cette diapositive résume en fait tout ce qu'est l'investissement

axé sur la valeur investissement axé sur la valeur repose donc sur l'idée suivante.

Vous avez le marché. Nous parlerons de M.

Market dans l'introduction, mais vous avez le marché

et vous avez une entreprise Je parle maintenant des actions. Je ne parle d'

aucune autre classe d'actifs. Ce qui va arriver au marché, c'est que le

marché sera émotif. Le marché va

monter, baisser. Cela vous donnera donc chaque jour, toutes les 15 minutes, un prix différent pour acheter

une pièce de cette entreprise. Cette entreprise peut

être ProctaGamble, Coca Cola, Nike, Adidas, Samsung, Sony, je veux dire, ce type d'entreprises,

je ne fais que prendre

ces je ne fais que prendre C'est important pour

vous en tant qu'investisseur, ce qui est important pour moi

en tant qu'investisseur dans des fourgonnettes, c'est que

je veux acheter l'entreprise

alors que le marché

me donne une

réduction de 25 à 30 % par rapport à sa valeur réelle. Et la valeur réelle

s'appelle la valeur intrinsèque. C'est ce que nous

allons voir dans le chapitre sur l'

évaluation intrinsèque de niveau 2. Dois-je calculer une évaluation

intrinsèque ? Vous allez constater des

différences entre évaluation

relative et l'évaluation

absolue, diverses méthodes, les flux de trésorerie

actualisés, les bénéfices futurs actualisés ,

voire le

modèle d'escompte des dividendes, etc. Je vais donc

vous donner les moyens de

calculer l'

évaluation intrinsèque d'une entreprise. Donc, cette diapositive

résume tout. Ce que

vous voulez,

c'est que le marché vous donne l'entreprise à, disons, à 100, mais que l'entreprise en vaut 130. C'est en fait ce que vous

pourrez faire à un

moment donné. À mon avis, c'est

ce qui m'est arrivé

au cours des 27 dernières années : je

vais commencer à gagner de l'argent

parce qu'en fait, à un moment donné ,

si j'ai correctement, disons, estimé la valeur

de l'entreprise, le marché en tiendra compte. Cela peut prendre un an, deux ans, cinq ans. Cela arrive, n'est-ce pas ? Je veux dire, j'ai eu des exemples où le marché

a pris six mois. Le dernier exemple

que j'ai eu est AmBev, une

société de distribution de boissons au Brésil Je crois que je l'ai achetée

au cours de l'

été, environ 8

points et 9 dollars par action, et que je l'ai vendue à 265 dollars

quelques mois plus tard Et il a même dépassé les 3 dollars parce que le marché est devenu

très populaire pour l'entreprise, et maintenant elle est revenue

à deux points sept C'est donc un peu

le mécanisme que je veux vous expliquiez, du

moins pour que vous ayez un processus d'

investissement reproductible et que vous sachiez comment

évaluer une entreprise Et ensuite, vous devrez me demander ce

que le marché me propose aujourd'hui ? Est-ce trop cher et je devrai

peut-être attendre ou envisager

d'autres opportunités. C'est donc l'idée, et c'est pourquoi je

montre cette diapositive. Cette diapositive résume en fait ce qu'

est l'investissement axé sur la valeur en tant que méthode Sur ce, je vous

remercie de votre attention. J'espère que le cours vous plaira

et que vous en parlerez lors de la prochaine conférence.

2. Les origines de l'investissement dans la valeur: Très bien, bon

retour aux investisseurs. Donc, deuxième conférence

après l'intro. Et dans cette conférence

de clôture de la partie d'introduction, je vais simplement vous

expliquer brièvement les

origines de Val investing. Je pourrais vous poser la question suivante : accepteriez-vous de

m'accompagner physiquement dans la classe si vous connaissez

ces trois messieurs ? Je sais que ce n'est pas très diversifié. Je suis désolée, mais ce sont

les trois hommes qui ont réellement structuré mes

réflexions sur l'investissement dans Val. Donc, sur le côté gauche, vous avez en fait Ben Graham. Au milieu

et à droite,

voici les propriétaires

de Berkshire Away Au milieu se trouve Warren

Buffett et à droite, Choli Manga qui

est malheureusement décédée Je crois que c'était il y a

un an, il y a deux ans. Tout d'

abord, Ben Graham est considéré comme le père

de l'investissement axé sur la valeur. Il a donc écrit deux livres

très célèbres

intitulés The Security

Analysis Book with David Dodd et

Intelligent Investor en

fait le livre

que j'ai découvert en 1999 En fait, lorsque j'ai

dit que j'avais commencé à investir en

bourse en 1999, ce n'est pas tout à fait vrai. J'ai commencé à investir en 1990. Je pense que c'était en 1996,

si je ne me trompe pas. Mais je ne savais pas exactement

ce que je faisais. Je regardais les graphiques et j'essayais de

prévoir les prix. Et en 1999, je suis

tombé sur le livre The

Intelligent Investor. J'ai maintenant trois versions, si vous regardez ma bibliothèque

derrière moi, même une en allemand. Et en fait, c'est

le livre qui a structuré mes pensées. Et c'est comme si je pensais que Ben Graham avait

effectivement compris comment investir dans les entreprises en

examinant les entreprises

sous-évaluées Ses principaux principes de

philosophie d'investissement

ont donc été de minimiser l'endettement. Je veux dire, je vais en parler dans l'

état d'esprit d'un investisseur, il n'y a aucune dette, mais il était d'

accord pour avoir une dette minimale. Adoptez une stratégie d'achat et conservation, car vous devez parfois être patient jusqu'à ce que le marché vous

donne le juste

prix pour une entreprise. d'une analyse fondamentale, compréhension approfondie des

finances de l'entreprise, d'une certaine diversification, Il s'agit d'une analyse fondamentale, d'une

compréhension approfondie des

finances de l'entreprise,

d'une certaine diversification,

je peux vraiment le mentionner car je reçois cette

question très souvent Que je diversifie beaucoup ou non, j'ai tendance à avoir toujours entre 8 et 13 14 entreprises dans mon portefeuille. C'est un peu la moyenne

que j'ai. Je crois que j' ai

actuellement 13

entreprises dans mon portefeuille. Ben Graham m'a également appris et expliqué dans son livre,

Intelligent Investor, que vous devez acheter

avec une marge de sécurité et que, très souvent, vous devrez adopter

un état d'esprit contraire Et c'est aussi ainsi que j'ai

pu gagner de l'argent. Bien entendu, je vais

vous enseigner qu'il ne faut pas prendre

de décision d'investissement en vous basant uniquement sur un indicateur. Par exemple, j'organisais un webinaire

hier pour le lancement de Vinla et un investisseur m'

a demandé : «

Eh bien, si cet indicateur et cet indicateur sont corrects,

je peux racheter l'entreprise J'ai dit : Non, non, non, non. Avec tout le respect que je vous dois, cet investisseur n'a pas suivi la formation d'

investissement d'Ado Val, mais je dois répéter

qu'

investir votre argent réel dans une vraie entreprise ne se

limite pas à examiner un ou deux indicateurs écologiques. C'est donc ce que je

vais partager avec vous ici avec l'ensemble de cette méthodologie

d'investissement, comment je suis devenue

financièrement indépendante. En utilisant des méthodes d'

investissement axées sur la valeur. Et le fondement de

ma méthode d'investissement vient en fait de Ben Graham.

Et ce qui est intéressant. Pour en revenir à cette diapositive, Warren Buffett

se trouve au milieu : Warren Buffett, qui figure

depuis au moins une

ou deux décennies, toujours parmi les dix

personnes les plus riches de la planète Ben Graham

a donc été le mentor

de Warren Buffett Warren Buffett a

étudié avec Ben Graham, qui était professeur à l'université de

Columbia Ensuite, Warren Buffett

est parti travailler pour entreprise de

Graham, qui s'appelait Graham New En Corporation jusqu'à ce que Ben Graham prenne

sa retraite, en fait Warren

Bufftt et Cholie Monger ont donc beaucoup

structuré ma méthodologie d'investissement Dans la diapositive suivante, je

vais vous expliquer ce qui est différent ou ce que Warren Buffett et

Choli Monge ont ajouté à ce que Ben Graham a

enseigné Et pour cela et pour

vous mettre, je vous ai mis ici l'URL de YouTube,

si cela vous intéresse. L'article 0R désolé, pas l'article, cet

entretien avec Charlie Monger, qui travaille avec

Warren Buffett,

son partenaire depuis, je ne

sais pas, 50 Il s'exprimait donc sur la BBC en 2012 dans une interview, et je

résumais vraiment quelles sont les principales caractéristiques

que, s'il s'agit de lui ou de Warren Buffett, utilisent pour

investir dans La première chose que Johnny Manga a mentionnée, c'est que vous

devez traiter avec une entreprise

que vous comprenez. Et je vais le répéter dans l'état d'esprit des investisseurs

dans le deuxième chapitre. Vous devez donc vraiment

comprendre ce que vous faites. C'est la toute première

chose. La deuxième chose, et c'est en fait le

point numéro deux, c'est

ce que Warren Buffett

et Johnny Manga ont ajouté à la méthode de Ben

Graham C'est ce que Warren Buffett

appelle le mode, ou Charlie Minga

appelle cela le Mais ce qui

est important, c'est que si

vous comprenez dans quelle entreprise vous souhaitez investir, vous comprenez ses activités. Vous devez également vous

assurer investir dans une entreprise qui

possède un avantage concurrentiel, un mode compétitif ou simplement

un mode. Quel est le mode ? Je vais le répéter

pendant le cours. Un mode est l'eau autour d'un

château, un château médiéval. le mode est large, donc plus il y a d'eau

autour du château médiéval, plus il est difficile

d'attaquer le château. C'est le principe d'un mode. C'est ce que Charlie Manga et Warren Buffett m'ont

enseigné en fait, et c'est l'une des

raisons, et encore une fois, j'en

parlerai dans le cours, pour lesquelles j'investis très souvent uniquement dans les cent plus grandes

marques du monde J'ai actuellement Nestlé,

Nike, Porsche, Ferrari,

Louis Vuitan, Gucci, type de Nestlé que je crois Je veux dire, j'ai ces

marques fortes parce qu'elles ont un avantage concurrentiel et un avantage concurrentiel peut provenir

d'un réseau ou d'un canal de distribution comme Coca Cola

ou Amazon, par

exemple, mais cela peut

aussi être simplement dû au fait qu'elles

ont un pouvoir de fixation des prix,

ce que possède par

exemple, mais cela peut aussi être simplement dû au fait qu'elles

ont un pouvoir de fixation des prix, ProctaGamble. Je vais parler de tout, mais je viens de préciser que c'est vraiment

ce

que je n'ai pas trouvé dans le livre The Intelligent

Investor of Ben Graham, ce que j'ai découvert en

écoutant Warren Buffalo et Charlie Manga qu'ils m'

enseignaient réellement Donc, non seulement vous devez comprendre les activités

de l'entreprise, mais l'entreprise doit également s'

assurer qu'elle est solide, elle occupe une

position concurrentielle solide, en fait. Troisième chose, et c'est

ce qui m'amène également. Et nous l'avons également introduit

dans le domaine de la comptabilité judiciaire Donc, en gros, vous devez

faire confiance à la direction. Donc, ce que vous ne

voulez pas, c'est que

la direction ne manipule pas les chiffres. Et je vais t'apprendre. Et c'est en fait la nouvelle

conférence que je suis en train de donner dans le cadre du réenregistrement de ce cours en

2026.

Je vais faire une brève introduction

au

score Benish A, Je vais faire une brève introduction car c'est le tout premier indicateur

que vous devriez examiner avant d'investir votre

argent réel dans une entreprise réelle : existe-t-il des signes de manipulation des bénéfices ?

Oui ou non ? Enfin,

bien sûr, vous devez, et c'est la diapositive

que je

vous montrais à la fin de la

toute première conférence, vous devez avoir une

marge de sécurité. Donc, si le marché

surévalue l'entreprise et l'entreprise, donc si le

marché vous donne un prix de 200 et que l'

entreprise en vaut 100, vous n'avez pas de

marge de sécurité, n'est-ce Et c'est ce que dit Charlie

Manga ici. Aussi fantastique que soit

l'entreprise, elle ne vaut pas un prix

infini. Donc, comme je vous l'enseignais dans la dernière diapositive de

la première conférence, ce dont vous avez besoin est inférieur d'au moins 25 à

30 % à sa valeur intrinsèque. C'est là que le cours de l'action ou le cours de l'action

devrait réellement se situer. Donc, si le cours de l'action est 100 et que sa

valeur intrinsèque est de 150, c'est déjà une

bonne chose, non ? Bien entendu, il

ne s'agit pas d'un indicateur à prendre en compte, mais c'est une bonne chose d'avoir marge de sécurité d'

au moins 25 à 30 %. C'est vrai. Et l'une des choses

et je me demandais aussi. Et encore une fois, je veux dire, j'

enseigne continuellement l'investissement axé sur la valeur. Nous sommes donc maintenant en mars 2026. J'ai plus de 10 000

étudiants à travers le monde. Ce cours est en fait le cours

le plus vendu sur Demi. Et l'une des choses que j'ai réalisées, c'est pourquoi il

n'y a pas plus de personnes qui investissent dans

la valeur ? Et il

est très intéressant de

voir ce que dit Charlie Monge et Warren Buffett

disait la même chose, c'est que les catégories

professionnelles,

et certaines entreprises, même des agences de presse

comme Bloomberg, CNBC,

Mad Money with Jim

Cram, etc., ne peuvent pas justifier

leur existence

sur des ne peuvent pas justifier

leur existence bases simples comme l'investissement axé sur Comme Charlie Mong

et Warren Buffett le disent toujours, si ces professeurs

d'éducation financière ou, oui, d'écoles d'éducation

financière,

que feraient-ils

pendant le reste

du semestre s'il

était éducation financière ou, oui, écoles d'éducation

financière, que feraient-ils

pendant le reste

du si facile d'investir dans les marchés

boursiers Et c'est en fait le but de l'investissement axé sur la

valeur. Bien entendu, vous devez

disposer d'un processus. Je vais partager

ici le processus et tout ce que j'ai

appris de Ben Graham, Warren Buffett, et ce que

j'ai ajouté à cela Au cours de ces 27 ans. Mais ce qui est très clair, je veux dire, c'est que c'est du bon sens à un moment

donné. Vous n'avez donc pas besoin de

regarder des graphiques et d'essayer prévoir et d'essayer de détecter

des modèles sur le graphique, montrer

deux fois l'

émission unique, etc. Donc, ici, vous

investissez votre argent dans de vraies entreprises, avec de vrais clients, avec de vrais employés, et

vous voulez donc pouvoir acheter ces entreprises à un prix

réduit alors le marché

vous offre cette réduction. C'est essentiellement l'essentiel, la principale caractéristique

de

l'investissement axé sur la valeur. Et comme

Warren et Charlie

l'ont dit,

c'est assez simple Warren et Charlie

l'ont dit, : que feraient ces personnes

qui vendent leurs services, leurs menaces

d'actualité à des prix très élevés ? Que feraient-ils pour

les droits de Temasa ? Ils doivent en justifier

l'existence. C'est donc déjà tout

pour l'introduction. Nous allons maintenant aborder les principaux concepts financiers,

si cela vous intéresse. Je veux dire, bien sûr, que vous pouvez

sauter les deux prochains chapitres. Le prochain chapitre portera donc sur un concept clé que vous devez

comprendre, lié à l'argent, à l'

inflation et à la manière dont

les entreprises créent de la valeur. Nous passerons au chapitre suivant qui portera

sur l'état d'esprit des investisseurs. Mais bien entendu, si vous

voulez les ignorer et

passer immédiatement à l'analyse

fondamentale, qui est le premier chapitre de

la

méthode d' investissement axée sur la valeur, vous pouvez le faire. Mais c'est tout de même important. À un moment donné,

même par exemple, lorsque nous parlerons d'évaluation

intrinsèque, j'utiliserai le concept

de coût du capital, que j'

expliquerai également dans le

prochain chapitre. Merci donc de votre

attention. Je vous parlerai lors de la prochaine

conférence.

3. Système de circulation d'argent et de trésorerie a: Revenez investisseurs.

Nous abordons donc maintenant les concepts liés

à l'investissement, et parmi les concepts clés que je souhaite aborder avec vous, je vais commencer par vous

expliquer comment fonctionne

l'argent et comment les

entreprises créent de la valeur, c'est-à-dire ce que j'appelle le système

circulatoire de trésorerie. Donc, la première chose que je

veux que vous compreniez en

tant qu'investisseur, avant d'investir en bourse,

même dans

n'importe quel type d'actif, et

pas seulement dans les actions, c'est que la valeur de l'argent change au fil du temps. Et je pense que le graphique sur

le côté droit que j'ai pris d'Investopedia

l'explique de manière très simple Il indique donc le

coût ou, disons, le changement de prix

d'une tasse de café. Imaginez que ce soit une

tasse de café Starbucks au fil du temps. Ainsi, en 1970, vous auriez payé 0,25$ pour une tasse de

café alors que vous coupiez grossièrement, disons, 50 ans

plus tard, la tasse de café, vous voyez que le prix a été multiplié par près de dix Quelle en est la raison ? Eh bien, cela s'

appelle l'inflation, et

je veux que vous compreniez absolument cela afin que

vous puissiez fixer des attentes réalistes,

disons, en matière de rendement

pour attentes réalistes,

disons, en matière de rendement vos investissements,

quel que soit

le type d'investissement. Cela s'applique à l'

immobilier, aux obligations, à tout type de compte d'épargne, même

en espèces. Donc, la raison pour laquelle je veux que

vous compreniez l'inflation est, et vous le verrez

lorsque je

parlerai des rendements attendus, quel est le

rendement minimum auquel vous devriez au moins vous attendre et être en mesure

de générer grâce à vos investissements ? Cela doit se faire sur une

base annuelle, au moins en fonction de l'inflation. Sinon, vous

détruirez de la richesse. Quelle est la raison

de l'inflation ? Donc, ce qui arrive très souvent, il peut y avoir une crise. Nous sommes maintenant en mars 2026. Il y a une crise géopolitique au Moyen-Orient

,

l'approvisionnement en pétrole et en gaz étant perturbé par la situation

actuelle entre l'Iran, les

États-Unis et Israël, et tous les

États du Golfe arabe. Ainsi, par exemple, une pénurie d'approvisionnement

fera augmenter les prix. Et automatiquement, grâce à

cela, l'inflation augmentera. Donc, si vous payez

plus cher pour un gallon d'essence ou un litre d'essence

à la station-service, cela aura bien

sûr

un impact sur l'inflation Cela réduira donc

le pouvoir d'achat des gens parce qu'ils

doivent dépenser davantage, par

exemple en pétrole ou en gaz. Il

en va de même en cas de pénurie de maïs, par

exemple de blé, le prix du pain augmentera. arrive

aussi parfois

que les

coûts de production augmentent,

mais aussi que Il arrive

aussi parfois

que les

coûts de production augmentent,

mais aussi que les vendeurs

de ces produits pensent

que les de ces produits pensent utilisateurs ont un plus grand pouvoir

d'achat et qu'ils vont même augmenter le prix des produits et services qu'

ils vendent. Cela crée également de l'inflation D'ailleurs, sur

notre chaîne YouTube, j'avais réalisé une vidéo il y a nombreuses années ou je crois que c'était il y a deux

ou trois ans, laquelle je parlais d'actions défensives pour les

consommateurs. Et vous verrez que je vais également

appliquer cela à l'inflation. Ce qui se passe donc avec les actions défensives destinées aux

consommateurs, qui sont pour la plupart des entreprises actives dans les produits de

santé ainsi

que dans les produits alimentaires

et les boissons, c'est qu'elles

génèrent de la croissance au fil du temps

en augmentant réellement

les prix, et pas nécessairement en raison de la hausse de leurs prix de

production. C'est juste un moyen pour

eux de générer de la croissance. Et je prends toujours l'

exemple de ProctaGamble. Je me rase donc avec Gillette. Donc, la plupart d'entre vous, femmes

ou hommes, vous connaissez Gillette, les femmes

utiliseront peut-être Venus Glatte comme marque alors que les hommes

utiliseront simplement les rasages Gillette Donc, si vous

regardez leurs revenus, cela génère de

l'inflation pour nous également De temps à autre, ils augmentent

simplement les prix parce qu'ils pensent que les consommateurs ont un plus grand pouvoir de

fixation des prix. C'est également quelque chose

qui

augmente absolument l'inflation. Et l'un des

points forts des actions défensives destinées aux

consommateurs est qu' elles peuvent régulièrement elles peuvent régulièrement

parler de la croissance du chiffre d'affaires

liée à la croissance des cours parler de la . C'est juste qu'ils augmentent régulièrement

leurs prix. Des choses qu'il faut également garder à l'esprit

en termes d'inflation, et je reçois

souvent cette question, mais que devons-nous prendre en compte en tant qu' inflation moyenne sur

une longue période ? La réponse est simple : 2 %. Pourquoi ? À cause de la Réserve fédérale

américaine et de la Banque centrale européenne. Je ne suis pas sûr de la Banque centrale de

Chine ou de la banque nationale

du Japon ou de la Chine indienne. Comment gèrent-ils cela. Je devrais peut-être m'

informer à ce sujet. Mais au moins, ce que

je peux vous dire, c'est les deux plus grandes

banques centrales du monde, la Réserve OL européenne

et américaine, en

particulier la Réserve OL américaine, essaient de gérer l'inflation en jouant

avec la masse monétaire. Et leur objectif est, en fait, d'être d'environ 2 % sur une

période d'environ 30 ans. Bien entendu, l'inflation

augmentera, diminuera. Vous pouvez avoir une inflation de 5 %. Il peut se refroidir

et même atteindre 0 %. Ce qui va se passer,

c'est donc que ces banques centrales vont

jouer entre autres taux d'

intérêt

afin de pouvoir, par exemple,

soutenir un marché qui se refroidit soutenir un marché qui se refroidit ou réduire

un marché trop chaud où l'inflation

serait trop élevée et aurait réellement

un impact sur les citoyens. Gardez donc cela à l'esprit, gardez à l'esprit qu'en moyenne

sur une période de 30 ans, l'inflation

annuelle moyenne sera de 2 %. Et c'est quelque chose qui

reviendra lorsque je vous

expliquerai quel

est le profit minimum, disons, que

vous devriez générer sur une base annuelle grâce

à vos investissements. Et pourquoi est-ce important ? Et je vais le montrer

immédiatement ici. Et là, je ne prends même qu'

une note cinq d'inflation. Si vous placez votre argent sur un compte d'épargne bancaire et que ce

compte d'épargne

bancaire ne génère aucun point de 5 % par an, c'est ce

que la

banque vous donne. Et l'inflation est d'un point de 5 %. Bien entendu, la première année, la

différence sera minimale. Mais si vous regardez sur

une période de dix ans, il suffit de regarder le point 0.1 sur le

côté droit de cette diapositive. Vous allez

voir en fait que votre compte d'épargne bancaire

a augmenté de

5 %

sur une période de dix ans , car cela un effet cumulé de

zéro point cinq par an Mais si vous regardez l'

inflation, celle-ci aura réduit

votre pouvoir d'achat de 16 %. Il s'agit donc d'un point

composé de 5 % sur une période de

dix ans C'est donc le point 16. Cela signifie donc que votre pouvoir

d'achat obtenu au cours de l'année zéro a été

réduit de 16 % au cours de la dixième année. Et c'est généralement l'

exemple que je vous montrais dans la diapositive précédente avec

la tasse de café. Donc, euh, vous devez

alors penser que montant net pour vous sur

cette période si vous avez laissé votre argent un compte d'épargne bancaire qui génère ou rapporte

zéro point cinq par an, vous aurez en fait

détruit 11 %, soit la différence entre l'

inflation

qui a réduit

mon pouvoir d'achat de 16 %. Les prix ont donc augmenté en moyenne de 16 %

au cours des dix dernières années. Mon argent n'

a augmenté que de 5 %. La différence

entre les deux est donc que mon pouvoir d'achat

a diminué de 11 %. C'est essentiellement pourquoi

vous devez comprendre l'inflation lorsque vous essayez de

générer des revenus à partir de vos actifs. Et vous voyez dans les

exemples ci-dessous, bien sûr, si vous parvenez à générer

3 % avec une inflation de 5 %, votre patrimoine

augmentera de 18 %, 5 %, vous verrez que

votre patrimoine aura augmenté de 47 % en cumul. Et celui qui est ma référence c'est que j'essaie de pouvoir déjà le

partager ici. J'essaie de générer 7 %

sur une base annuelle. Et je pense

qu'il y aura une inflation d'environ 2 %. Je vais donc m'occuper,

disons, de 65 70 % de la création de richesse

sur une période de dix ans. Gardez donc cela à l'esprit que l'inflation est importante et

que son effet

cumulatif est important pour

vous indiquer quel devrait être le rendement

minimum ou, disons, la rentabilité que

vos investissements génèrent sur une base annuelle Bien sûr, je veux dire, il ne s'agit que d'un

résumé visuel Bien entendu, si vous

conservez votre argent un compte d'épargne bancaire, vous allez détruire patrimoine sur une longue

période. Bien sûr, c'est moins

risqué. Je vais parler. Je pense que c'est dans la prochaine conférence sur le risque par rapport au rendement, mais vous allez réduire votre pouvoir de fixation des prix ou,

disons, votre pouvoir d'achat. Donc, la première

conclusion préliminaire que je peux déjà tirer ici est que si vous

voulez augmenter votre patrimoine, vous devez éviter de le

détruire. Et pour cela, le

rendement annuel de vos investissements, quel que soit le type d'actif, qu'il s'agisse d'

immobilier, d'obligations, Orex, de

cryptomonnaie ou d'actions, ce qui est,

disons, ma Il doit être supérieur à l'inflation

annuelle. Et considérez comme point de référence que l'inflation

annuelle sera de 2 %, car c'est essentiellement ce

que

la Réserve

fédérale américaine et la Banque centrale européenne veulent atteindre sur une

longue période, à

savoir une inflation de 2 %. C'est la première chose à

faire pour comprendre l'argent. La deuxième question est : qu'

est-ce que cela signifie d'investir ? Et je vais essayer de l'

expliquer de manière simple. Voici un résumé d'

un cours de la Harvard

Business School, qui m'a permis de

comprendre pour la première fois il y

a de

nombreuses années , il y

a de

nombreuses années, le

système circulateur de l'argent En gros, et vous voyez, c'est essentiellement comme un bilan. Vous avez donc à

droite

les sources de capital, gauche, l'emploi, l'utilisation des

sources de capital. C'est ainsi que

vous générez réellement ce qui constitue un processus d'investissement. Vous essayez de générer des

revenus en utilisant le capital. Et en réalité, maintenant que nous

simplifions les choses, il n'y a que deux

sources de capital. Celui où tu empruntes de l'argent. Vous pouvez emprunter de

l'argent à des amis, à une banque, à n'importe quel type

de prêteur, même privé Nous sommes maintenant en mars 2026. Il y a une crise du crédit privé aux États-Unis avec les prêteurs privés. Il s'agit donc d'une

source de capital. L'autre source de

capital est lorsque vous êtes vous-même, vous avez le pouvoir d'

avoir de l'argent. Cela s'apparente donc davantage à

agir en tant qu'actionnaire. Vous n'avez donc pas besoin d'emprunter de

l'argent à un tiers. Vous apportez de l'argent ou disons, le capital vous-même, et apporter du capital ne se

limite pas à le faire venir sous forme d'

argent, mais il peut

également s'agir d'un actif

tel qu'un ordinateur,

une voiture, une machine en tant qu'

actif productif. Ce sont donc les deux

sources de capital. Et ce que vous voulez réaliser, et je l'explique

dans la diapositive suivante. Et imaginons que

la manière typique de créer de la valeur dans une entreprise est d'avoir ces

deux sources de capital soit l'entreprise emprunte de l'argent à un

prêteur, soit elle peut être une banque, un créancier privé, soit l'argent provient des

actionnaires Et cet argent,

considérons simplement

qu'il provient de ces

deux sources de capital. Cet argent sera utilisé

et sera utilisé pour acheter des actifs et acheter des actifs.

Si vous êtes, par exemple, une compagnie aérienne,

vous allez acheter avions avec ce capital,

encore une fois, deux sources de

capital, le prêt d'argent donc d'emprunter de l'argent auprès de prêteurs ou de l'apporter en tant qu'actionnaires. Vous allez acheter des

bureaux ou une usine de fabrication, nouvelles machines, des voitures, si vous êtes

une entreprise de chauffeurs de taxi. C'est donc le genre de choses lesquelles vous

allez utiliser votre capital afin de le

transformer en actifs. Et l'espoir que vous avez, c'est mon

troisième flux, c'est que vous allez espérer que ces actifs

généreront des bénéfices. Que se passe-t-il alors lorsque

l'entreprise a généré un profit à partir de ces actifs

à partir de ces actifs productifs, comme nous le disons également ? Eh bien, en gros, l'entreprise et direction de l'

entreprise

ont trois choix. Soit ils réinvestissent

les bénéfices générés, donc les liquidités générées

sous forme de bénéfices, et ils augmentent le

montant des actifs Ils vont acheter de nouveaux avions. Ils vont acheter plus de

bâtiments, plus d'espaces de bureaux. Ils vont également employer plus d' employés, plus de personnes. Ils vont ajouter un plan

de fabrication. C'est donc le flux numéro quatre. C'est l'un des choix que la direction a avec le

conseil d'administration. Le choix qui s'offre à eux au cas où l'entreprise collecterait

des fonds

auprès de créanciers afin qu'ils empruntent de

l'argent auprès de prêteurs. Ce qu'ils peuvent faire, c'est simplement

réduire le montant de dette, car lorsque vous

empruntez de l'argent auprès de prêteurs, vous payez des intérêts ou l'entreprise paiera des

intérêts sur celui-ci. Et l'intérêt est quelque chose

qui va s'évaporer. Je veux dire, c'est de l'argent qui vient d'être utilisé

pour acheter des actifs, mais vous avez un

certain temps, tout d'

abord, pour rembourser

la dette par le biais d'intérêts. Cela a donc un coût

pour l'entreprise. Et deuxièmement, à

un moment donné, vous

devrez également rembourser

la dette Ce que j'aime voir en tant qu'

investisseur, c'est que

la direction de l'entreprise réduit

également le fardeau de la dette et même le coût du

service de la dette, réduisant

ainsi le montant des

intérêts

consacrés à l'encours de la dette. Ce serait donc le

flux numéro cinq. Ensuite, le flux numéro six,

cela se produit davantage pour les entreprises très matures

comme les Unilevers, les Nikes, les Proc Dan Gamble, les Microsoft, c'est

que

l'argent,

désolé, l' Donc, je veux dire, ils continuent à

utiliser le flux numéro quatre, donc ils continuent à

réinvestir des liquidités dans l'entreprise

, car il

faut parfois aussi remplacer d'anciens actifs Si, par exemple, l'usine de fabrication

existe dans 30 ans, vous

devrez, par exemple, mettre à jour le plan de fabrication. Une partie de

l'argent

sera donc utilisée uniquement pour

réactualiser les anciens actifs, en fait. Mais parfois, lorsqu'il y a un

excédent de trésorerie et

que l'entreprise est peu endettée, il arrive très souvent que l'entreprise rembourse

simplement l'argent sous forme de dividendes en espèces

aux actionnaires. Il s'agit donc de l'argent

remboursé aux actionnaires. Soyons très clairs, dans

ce cycle de création de valeur, que l'on appelle également le système de

circulation de trésorerie dans les entreprises, les options 456 sont très

souvent une combinaison. Vous pouvez donc avoir 40 %

des bénéfices. Donc, lorsque je

parle des bénéfices, je parle du flux

numéro trois, les bénéfices générés par

les actifs. Eh bien, peut-être que

40 % seront réinvestis

dans l'entreprise, 30 % seront remboursés

pour réduire la dette et 30 % seront

remboursés aux actionnaires Pour les jeunes entreprises en démarrage, pour les

jeunes entreprises en croissance, les flux 5 et

6 n'existent pas. 100 % des

bénéfices générés par les actifs seront investis dans

le processus numéro quatre, qui consiste à réinvestir

l'argent dans

l' entreprise pour accélérer

la croissance de l'entreprise Gardez donc toujours

à l'esprit que c'est le type de jugement et

d'arbitrage que la direction, collaboration avec le

conseil d'administration doit effectuer au nom

des actionnaires. Bien entendu,

les actionnaires devront parfois s'entendre également

sur un certain nombre

d'éléments, notamment sur 45 et 6. C'est donc ce que je

voulais partager avec vous. Donc, en plus de comprendre que l'argent comporte un

élément d'inflation vos

rendements annuels devraient être au moins au niveau de l'inflation. Sinon, vous allez

détruire de la richesse. Lorsque vous réfléchissez à ce que signifie

investir,

vous comprenez que pour une

entreprise ou en général, même en dehors d'une entreprise, investir c'est

apporter du capital. Vous avez deux sources de capital capital d'emprunt et

le véritable capital social. À partir de là, vous

espérez générer un actif ou disons que vous transformez en un actif

qui générera des bénéfices. Et c'est ce que signifie réellement

investir. Et ce profit devrait

être supérieur à l'inflation. J'espère que

vous comprenez comment l'argent fonctionne avec

l'inflation, bien sûr, de manière très rapide, ainsi que le système de

régulation de la trésorerie, que

nous examinerons également. Lorsque nous analyserons

les entreprises, par exemple, dans le cadre de l'analyse fondamentale, nous examinerons, par

exemple, comment

les entreprises, bonnes ou mauvaises,

génèrent des bénéfices, par

exemple, à partir de leurs actifs. Sur ce, je vous remercie de

votre attention et je vous

reparlerai lors de la prochaine

conférence. Merci.

4. Risque vs rendement: Investisseurs du MAC. Dans la prochaine conférence du chapitre sur les concepts clés liés à l'utilisation de l'argent, nous avons déjà vu l'inflation et maintenant un concept extrêmement

important

, à savoir l'équation

risque/rendement. Ainsi, comme vous l'avez vu lors de

la conférence

précédente, la première

conclusion préliminaire que nous pouvons tirer en fonction de l'inflation

, disons, 2 % à long terme

que les banques centrales essaient d'atteindre est que

pour augmenter votre patrimoine, vous devez au moins chaque

année générer du rendement, donc la rentabilité

de l'inflation. Donc, si vous êtes en dessous, prenons

simplement 2 % comme référence. Si vous laissez votre argent sur

un compte d'épargne en espèces

à un taux

de 0 à 5 %, bien entendu, le

risque sera nul. Et c'est exactement la conférence Je veux parler du rapport

risque-rendement, mais vous allez

détruire de la richesse sur une longue période, comme vous l'avez vu dans la conférence

précédente. Mais comme je viens de le mentionner, les

rendements ne sont pas égaux selon le type d'actif dans

lequel vous investissez votre argent. Et j'aime utiliser ce

graphique pour expliquer, et cela va au-delà de l'investissement

en bourse. Cela entre en fait dans la conversation selon laquelle, quel que soit l'endroit où

vous placez votre argent, vous devez ajuster votre rendement fonction du

profil de risque de l'actif. Et lorsque nous parlons d'actif, vous pouvez voir sur le côté

droit que

si vous avez 1 000 dollars, 10

000 dollars, 1

million de dollars ou 100 millions de dollars, vous avez diverses opportunités

pour vous en tant qu'investisseur, lesquelles vous pouvez investir

votre argent Il peut s'agir d'un actif de type

dette d'entreprise. va de même pour les obligations d'entreprises, Il en va de même pour les obligations d'entreprises,

comme nous l'appelons, dont

le rendement est peut-être de 8 à 5 %, ce qui est probablement une obligation pour laquelle le risque est

néanmoins plus élevé. Mettons-le à 25 % du

défaut de paiement, par exemple, un compte d'épargne bancaire

où nous avons déjà vu que le rendement est de zéro point 5 %, et que le risque n'est pas nul car la banque

peut faire faillite Vous l'avez vu avec des institutions

financières comme Lehman Brothers, par

exemple, mais, bien entendu, vous

ne pouvez pas vous attendre à

un rendement très élevé avec un risque très faible Cela ne fonctionne pas.

C'est donc en fait chose

la plus importante que vous devez

comprendre après avoir compris l'inflation et le fait que votre pouvoir d'achat diminue au fil du temps à

cause de l'inflation. En fait, votre

rendement doit être

logique par rapport au

risque qui, disons, doit être aligné sur le type d'actif dans lequel vous

investissez votre argent. Et je veux juste dire que je ne suis pas un conseiller financier. Je ne fais que partager mes 27 années d' investissement

axé sur la valeur qui

m'ont permis d'être

indépendante financièrement. Si vous voyez des publicités

où l'

on dit qu' il n'y a aucun risque et

que vous obtenez un rendement de 7 %, honnêtement, éloignez-vous de cela Dans certains cas, y compris les banques islandaises

pendant la crise financière, je crois que c'était en 2007, elles prétendaient que

sur un compte d'épargne en espèces, elles vous donneraient environ 6 à 7 %, alors

que le risque serait nul

sur un compte d'épargne en espèces Alors fais attention. Réfléchissez toujours manière logique si vous

investissez dans une start-up Bien entendu, votre rendement attendu devrait être de 35 % par an, mais le risque sera 95 %, car nous savons

que les startups disparaissent en moyenne, je veux dire, 95 startups sur

100 disparaissent

au cours des cinq premières années Keith est donc en tête, et, bien sûr,

pensez à, d'accord, je veux dire, votre argent aura diverses opportunités dans lesquelles vous pourrez investir votre argent, il s'agisse d'actifs

immobiliers, de

bons du Trésor du gouvernement fédéral

américain, une entreprise, une entreprise en croissance, une start-up, obligation

d'entreprise

ou d'un compte bancaire. Mais pensez simplement que cela

a tendance à être logique, d'accord ? Un rendement

attendu de

30 % ne peut donc pas être assorti

d'un risque nul. Et si vous investissez

ou si vous souhaitez investir votre argent dans un véhicule à très

faible risque, votre rendement

sera également très faible. Gardez donc toujours à l'esprit cette corrélation

entre les deux, et c'est ce que j'

essaie de partager ici avec ce graphique

risque/rendement ,

en fait, ou une courbe. Donc, quand vous pensez aux marchés

boursiers actuels,

et quand je parle même d'actifs cotés en

bourse, vous aurez

ce que l'on appelle le

marché primaire et le marché secondaire. Pour faire simple, je n'

entrerai pas dans

les détails. Le marché primaire est le marché

privé. Ce sont donc des actifs auxquels vous

n'avez pas accès. Ainsi, par

exemple, le capital-investissement, les startups, tout ce qui est

lié au capital-risque. Il s'agit d'actifs qui ne sont pas cotés en bourse. Et puis le marché secondaire, sont déjà, disons, des actifs d'

occasion qui sont

passés du

marché privé au marché public. Ce sont donc des actifs qui

sont cotés en bourse. Ayez des obligations cotées

en bourse, ce qui est une dette d'entreprise. Vous pouvez avoir le gouvernement

qui souhaite, disons, financer des

infrastructures, des chemins de fer, un nouvel aéroport, et

qui

va en fait publier une dette souveraine. Ce sera donc sur

le marché secondaire. Ce sera donc

un actif coté en bourse. Et vous pouvez, bien sûr,

avoir la même chose avec les actions. Mon univers d'investissement est donc

clairement un marché secondaire. Je n'investis pas sur le marché

primaire. Donc, juste ce que vous avez entendu,

quelle est la différence entre le marché primaire

et le marché secondaire ? Maintenant, quel est le rendement attendu que vous pouvez obtenir lorsque

vous investissez dans des actions car l'autre investissement axé sur la

valeur consiste à investir dans les marchés boursiers et

dans les actions de sociétés. J'essaie donc de résumer, et je vais également vous

montrer comment Warren Buffett en

pense Si je devais faire

un calcul précis, que devrait-il être aujourd'hui en 2026, fin mars 2026 Quel devrait être mon rendement

attendu si je place mon argent en

bourse aujourd'hui, disons, pour l'année prochaine, maintenons-le simplement dans une perspective

annuelle. Il y aura trois

variables dans cette équation. La première est donc que nous voulons calculer

le rendement moyen attendu. Donc, les trois variables

que nous devons calculer, tout d'abord, quel est le taux d'

inflation global que nous avons ? Et je veux dire, vous pouvez continuer, je vous ai mis le

site Web en bas. Je veux dire, vous pouvez même demander à

la Réserve fédérale américaine. Nous avons cela à

Ville où vous pouvez réellement demander à la Réserve fédérale

américaine. Le taux d'inflation américain

au dernier chiffre

disponible était donc au dernier chiffre

disponible était 260 % sur une base annuelle.

C'est donc une chose. C'est donc à cette vitesse que votre argent sera

englouti par l'inflation, nous l'avons vu dans la conférence

précédente. Et puis vous pourriez dire : Eh bien, si je veux, je

dois tenir compte de ces 260 %, mon argent doit rapporter au moins un montant supérieur à cette inflation. Si vous investissiez

si vous aviez véhicule parfait et que vous

investissiez dans l'économie américaine, ce qui pourrait se refléter le produit intérieur brut américain,

le produit intérieur

brut américain a généré

environ 5 % l'année dernière, d'accord ? Cela signifie donc que si vous

aviez un véhicule, et que ce véhicule vous

permettait d'investir dans la croissance de l'

économie américaine moins l'inflation, vous vous retrouveriez à environ

2 7 % de croissance en plus

de l'inflation américaine, ce qui est normal, vous ne détruirez

pas de richesse. Maintenant, si je reviens, je vous

montre à nouveau la diapositive. Si je regarde maintenant, si j'investis

dans le marché boursier, où se situe le marché

boursier et quel devrait être le rendement attendu

du marché boursier si j'investis dans

des actions de sociétés ? Eh bien, c'est là que

vous devez

penser à la prime de risque des actions. Et l'une de mes

références

préférées, disons, provient de l'ASPA Damodaran de la

Stern School of Business

de l'université de New York,

où, en fait, en mars

2026, l'ASPA Damodaran calcule cela

avec ses étudiants, et

il s'agit d'informations publiques,

et j' la

Stern School of Business

de l'université de New York,

où, en fait, en mars

2026, l'ASPA Damodaran calcule cela

avec ses étudiants, et

il s'agit d'informations publiques, aime beaucoup ce qu'il fait. J'ai beaucoup de respect

pour AswaemN. Il a donc estimé que la prime de risque

boursière des

12 derniers mois en cours C'est donc la prime de risque

que vous devez ajouter parce que vous investissez

en

bourse , à cause du risque. Revenons donc à cette diapositive. Donc, si vous

investissez en bourse, votre risque sera plus

ou moins élevé, n'est-ce pas ? Donc, si vous regardez l'axe X, risque ne sera pas nul car vous ne savez jamais que vous

investissez dans une entreprise, fait faillite Je partagerai tout cela avec vous lorsque je parlerai de l'analyse

fondamentale, manière, par exemple, d'envisager risque de

faillite pour

essayer de réduire ce risque. Mais techniquement

parlant, vous

seriez plus en sécurité si vous investissiez

dans une dette souveraine, par

exemple, d'un gouvernement

inscrit sur la liste AA

comme le gouvernement luxembourgeois Je pense que les agences de notation

ont perdu leur A

aux États-Unis et maintenant A. Donc, si vous investissez dans

une obligation de type A, par exemple, du

gouvernement luxembourgeois, le risque est proche de zéro

car il s'agit d'une obligation notée AA Et en même temps, votre rendement sera très probablement

inférieur à 1 %. Si vous investissez dans

des entreprises comme, et je vais vous le montrer, comme Coca Cola,

ProctaGamble, Urban

Outfitters, Microsoft,

vous devez vous attendre à

un certain rendement sur ce ProctaGamble, Urban

Outfitters, Microsoft, vous devez vous attendre à type d'investissements, et ce sera plus

risqué que d'investir dans une obligation souveraine AA du gouvernement luxembourgeois C'est donc ce qu'Aswat explique comme étant la prime de risque des

actions Il s'agit donc de la prime de risque

que vous devez

ajouter au PIB brut américain moins l'inflation. Donc, si je le faisais maintenant en

mars 2026, le calcul, et vous voyez le calcul

ici

sur cette diapositive,

votre rendement attendu, si vous investissez dans des

actions, est de sept et non de

zéro, soit 4 % Donc, en gros, c'est 7 %, en fait. C'est donc ce

à quoi vous devez vous attendre si vous

investissez dans

des actions moyennes en bourse. Mais je vais maintenant être un

peu plus précis. Vous allez voir

que je vais être

un peu plus précis à ce sujet. J'ai dit, je veux dire, à

Vinla et encore une fois, qu'il ne s'agit pas de faire

la promotion de Vin, mais nous avons vraiment créé

cet outil pour nous parce que je veux prendre mes décisions

d'investissement rapidement ,

tout

en ayant un processus d'investissement solide et

sérieux Nous avons donc

intégré à Vinla la base de données sur le coût du capital publiée par

AswatamolRN Je vous ai donc même mis l'URL. Vous pouvez aller voir

cette base de données. Il publie donc

par continent. Ici, nous utilisons

le coût global du capital par secteur industriel, et il est toujours mis à jour en

janvier, donc en début d'année. Juste pour vous donner un point de référence. Wade Moran

a évalué 48 000

entreprises de plus de

48 000 dans tous les secteurs à travers le monde entreprises Et, bien entendu, cela

inclut le secteur financier ,

car le secteur financier

est une bête spécifique, comment évaluer

ce secteur. Et dans l'ensemble, ce sont 43 000 entreprises sans secteur

financier qui sont analysées et en quelque sorte agrégées dans ce

coût du capital Euh, base de données. Pourquoi le

coût du capital est-il important ? Parce que le coût du capital, si je reviens à cette diapositive, indiquera nous indiquera si vous avez une

entreprise comme Coca-Cola, où devrait-elle se situer

sur ce graphique, en fait C'est tout l'objectif

de ce coût du capital, qui est en quelque sorte le rendement

attendu que vous

devriez avoir si vous investissez

dans une entreprise comme Coca Cola Je vais donc maintenant expliquer cela à l'

aide de quatre exemples concrets. Donc, tout d'abord, lorsque vous êtes à Vinla,

lorsque vous accédez à l'écran d'évaluation dans la partie analyse et

que vous prenez une entreprise, vous verrez en bas de page que Vinla va

chercher automatiquement chercher Il recherche donc

automatiquement le coût du capital pour le secteur

d'activité de l'entreprise. Et c'est extrêmement puissant. Encore une fois, cela

me permet d'être beaucoup plus productif dans

mon processus d'investissement, car si j'investis dans

Coca Cola par rapport à Microsoft, le rendement attendu

devrait être différent Pourquoi ? Et je pourrais poser une autre question et

peut-être y réfléchir. Est-ce que Coca Cola représente un

investissement plus risqué que Microsoft ou est-ce que Microsoft est un

investissement plus risqué que Coca Cola Réponse, vous allez

l'obtenir dans Vine. Et ceci est basé sur la base de données d'

Aswatamodorans. Je vais vous montrer ici quatre exemples de quatre entreprises. Vous connaissez probablement

ces quatre entreprises. Le premier est donc un Tika KO, c'

est-à-dire pour Coca Cola, où, en fait, l'année

dernière, le coût du capital pour Coca

Cola et disons, le secteur dans lequel évoluait Coca

Cola, c'est-à-dire les boissons non

alcoolisées, était les boissons non

alcoolisées Urban Outfitters,

une marque très

connue des jeunes Ils adorent magasiner et acheter des vêtements dans les boutiques

de pourvoiries urbaines Vous voyez donc le commerce de détail de

vêtements de l'industrie. Le coût du capital

est donc de 8 à 22 %. Vous voyez donc que

Vinley, basé sur la base de

données ASW Motorn, vous dit que les pourvoiries

urbaines constituent un investissement

un peu plus risqué Pourquoi ? À cause de l'industrie. Rock Dan Gamble, qui œuvre dans produits

ménagers et

personnels, est considéré comme un secteur industriel dont le coût

du capital est de 9,02 Et Microsoft, vous

voyez que si vous cliquez sur

Vinley sur Microsoft, cela fera ce que nous

appelons une analyse de sensibilité Cela vous indiquera que l'infrastructure

logicielle a un coût du

capital actuel de 11 80 %. Si vous gardez ces chiffres de

739 à 1180 % en tête, et que vous

les inscriviez réellement dans ce graphique risque-rendement,

vous le verrez, et encore une fois, ils ne sont pas là pour le moment,

c'est

très précis, mais je veux juste que vous en compreniez la logique Vous voyez cet investissement. Je disais donc, pour résumer

, que le rendement moyen des

capitaux propres devrait être d' environ 7 %, n'est-ce pas ? OK. Mais selon l'entreprise dans laquelle

vous investissez,

car zéro, les

70,4 % sont une moyenne du marché. Si vous investissez dans

une entreprise en particulier, vous devez, encore une fois, ajuster

le risque de votre investissement. Et vous voyez, et c'est là que

nous voulons tirer parti la puissance de la technologie.

Vinla Viney vous dira

que Coca Cola possède un Vous verrez donc que c'est

très proche des 70 %. Mais vous voyez

Microsoft parce que Microsoft est une industrie technologique. Le

rendement ajusté au risque est de près de 12 %, même si Microsoft existe depuis plus de 40 ans, n'est-ce pas ? Il s'agit donc de l'

analyse de sensibilité que Vin effectue

automatiquement pour

vous. Vous pouvez bien sûr ne pas l'accepter et modifier, disons, la

valeur, si vous le souhaitez. Mais juste pour vous dire que c' est pourquoi nous avons créé

Vine

pour être en mesure au moins de faire l'analyse de sensibilité et

de vous dire, écoutez, si vous investissez dans

ce type d'action, quel devrait être le coût du

capital que vous devriez utiliser en fonction du

risque de l'action, ce qui signifie que l'entreprise réduit

le secteur dans lequel vous

investissez Pour être précis, sans trop

entrer dans les détails, nous n'en avons pas et il est très compliqué de connaître le coût

du capital par entreprise. Hum, nous parlons donc

de l'industrie. La société intervient en tant qu'indicateur

comme mesure correcte lorsque nous effectuons

l'analyse de sensibilité. Mais certaines entreprises, mais je ne l'

ai pas vu très souvent. Je me souviens que Mercedes faisait cela dans l'

un

des rapports financiers. Ils indiquaient quel est le

coût du capital qu'ils utilisent. Mais ici, nous

utilisons simplement le secteur comme un proxy valide

pour l'entreprise. En fait, pour ajuster

le coût du capital, c'

est-à-dire ajuster le risque par rapport aux attentes de rendement lorsque vous investissez dans ces entreprises. Et nous avons ceci, je veux dire, que

nous utilisons, comme vous l'avez vu, base de données

As Wa Moderns Maintenant, sur quoi repose le

so ? Ce qui pourrait être

également le cas, voici la diapositive, c'est la raison pour laquelle j'

investis également dans des actions. Si vous regardez

le siècle dernier, je prendrais les

grandes catégories d'actifs. Donc des actions, des liquidités, des obligations, immobilier et de l'or. OK ? Je ne mettrai donc pas cryptomonnaies et ce genre

de choses ici. C'est juste trop jeune

pour le moment. Si vous regardez

le siècle dernier, et c'est la raison pour

laquelle j'investis dans les actions,

les actions ont été la classe d'actifs la plus

performante toutes les classes d'actifs. Bien entendu, il doit

être ajusté en fonction des risques. Il est plus risqué d'

investir dans des actions que de conserver votre argent

sur un compte d'épargne en espèces. Et vous voyez que

si l'inflation était en

moyenne de 3 à 2 % au cours du siècle dernier, cela vaut

pour le monde entier. Vous voyez que le cash

n'a rapporté que 3 %. Vous voyez donc qu'en fait, vous ne

seriez pas très bien loti en

investissant dans de l'argent. Les obligations sont très sûres. Donc, je veux dire, les

obligations,

juste pour expliquer , se situent du côté

inférieur des risques, mais aussi

du côté inférieur des rendements. Et c'est exactement ce que

vous voyez ici sur la diapositive. Les obligations se situaient à 4 % ou 3 %. L'immobilier en moyenne quatre à 7 %, un or à cinq à 6 %, et bien sûr, cela dépend de la décennie

que vous envisagez. Mais vous voyez qu'au cours du siècle

dernier, les actions ont généré en

moyenne dix pour cent de leur rendement annuel. Un autre personnage, et même Warren Buffett en a

parlé,

si, en tant qu'investisseur, vous ne vouliez pas apprendre à

investir

en bourse

et à sélectionner des car je suis devenu un

meilleur chef d'entreprise

en étant un investisseur axé sur la valeur et vice versa. Comme je dirigeais des entreprises, j'ai mieux compris comment

investir en bourse. J'ai donc eu la chance que

les deux parties m'aident réellement. Mais si vous n'aimez pas comprendre ou même lire les états

financiers, je veux dire, vous pouvez

regarder le S&P 500, qui est comme les 500 plus grandes capitalisations

boursières des États-Unis, et vous pourriez voir

quel est le type de performance que vous

pouvez obtenir du S&P 500. Et accordez-moi juste

quelques minutes expliquer les

diapositives suivantes sur le timing le marché

avant de vous lancer et sur le marché

avant de vous lancer

dans le S&P 500, l'

ETF, par exemple, ou dans des trackers Le SP 500 a donc

généré

12 % de brut sur une base annuelle au cours

de la dernière décennie. Ce chiffre provient

des standards et

du site Web de Po, mais gardez juste une chose à l'esprit. Quand vous voyez ce

chiffre, alors attention, s'il vous plaît, lorsque vous lisez

le chiffre de 12 %, cela signifie que vous

auriez le moment idéal et que vous

ne vendriez même pas votre SP 500. Donc, si vous aviez acheté

un SP il y a 510 ans, et que vous n'aviez que Larry

Run, auriez généré 12 % vous

auriez généré 12 % de revenus annuels

au cours des dix dernières années. Nous nous intéressons donc

à la dernière décennie. Alors disons entre

2015 ou disons,

en fait, 2016, 2026, d'accord ? Oh, mais ce que vous

devez garder à l'esprit c'est qu'un SP 500 ne

générera en moyenne que 2 %

des dividendes, n'est-ce pas ? Cela ne générera donc pas

beaucoup de revenus passifs. J'expliquerai pourquoi revenu

passif est important pour moi dans les prochaines conférences. Cela signifie donc que si vous le souhaitez, et c'est quelque chose

que les gens ne

comprennent pas lorsqu'ils

voient ou même lorsqu'ils entendent, qu'investir

dans le SP 500 génère 12 % de revenus annuels

au cours de la dernière décennie. Ce qu'ils ne réalisent pas, c'est que pour générer ces 12 %, ils ne peuvent pas toucher à cet actif. Ils n'ont donc qu'à laisser

l'actif courir, en fait. Et, bien sûr, je veux dire, si

vous n'avez pas besoin d'argent, c'est très bien parce

que

12 %, c'est

beaucoup plus que l'inflation. Vous allez donc réellement augmenter votre patrimoine de

manière très forte. Mais ce que vous

devez savoir, c'est que vous ne pouvez pas chronométrer le marché. Et pour générer ces

12 %, vous ne pouvez pas les extraire. Vous ne pouvez pas, disons, vendre ces actifs et

encaisser des

plus-values, car alors, disons, le flux de performance s'arrêterait

alors, en fait. Voici un

extrait d'une conférence publique que j'ai donnée

sur l'avenir de finos 2030. C'est conférence publique que j'ai donnée

sur l'avenir de finos 2030 ce

qui se passe il y a un an

et

demi devant une foule nombreuse lors d' un événement public au cours

duquel je prenais également la parole, en mentionnant

et en rappelant à tous ceux qui étaient présents

dans la salle Il y avait donc

des professionnels de la finance dans la salle qui disaient que ce que les gens,

les humains, sont irrationnels, c'est qu'ils pensent pouvoir parfaitement chronométrer le marché,

et en fait c'est faux Même avec 27 ans

d'expérience, je ne peux pas parfaitement anticiper le marché. Je sais donc que je n'

achèterai jamais de nouvelles entreprises

au bas du marché, disons, et que

je ne serai pas en mesure vendre des entreprises au plus fort. Je donnais, je crois,

lors de la conférence d'introduction, l'exemple d'Ambev

, une entreprise que j'ai