Transcripciones

1. Introduccion: razón número uno por la

que la mayoría de los negocios fracasan es porque

finalmente se quedan sin efectivo. Y la parte más desafortunada de esa estadística

es que existen algunos métodos

y estrategias muy simples que

puedes usar para mejorar

y administrar mejor tu flujo de caja, así

como predecir

dónde

va a estar ese flujo de caja hasta 12

meses en el futuro En este curso,

voy a

guiarte a través de esas

estrategias y métodos, y

te voy a dar las herramientas que

necesitas para poder

predecir y administrar

y pronosticar tu saldo de caja con

hasta un año de anticipación. Hola a todos. Mi

nombre es Zach Hartley, y soy un empresario e inversionista de Calgary

Alberta, Canadá Y actualmente dirijo

dos negocios donde aplico todas las estrategias y principios que estoy a

punto de enseñarte. Mi primer negocio es una granja de impresión de tres

D que está a

punto de cruzar $1,000,000

en ingresos anuales, así

como un

negocio de redes sociales que actualmente genera varios

cientos de miles de dólares en ingresos por año Antes de eso, dirigí un negocio de manufactura

donde compramos barriles de

vino de California y barriles

de whisky de Jack Daniels, y los

convertimos en muebles y decoración Y en ese proceso, no sólo tenía una nómina de $16,000 semanales

cada dos semanas También tuve que gastar 30,000 dólares por camión con carga de barriles

y $6,000 en renta Y cuando los tres de esos

gastos se alinearon en el mismo Flujo de caja era mi prioridad

número uno. Así que he aprendido

mucho en el camino. He pasado por la

Escuela de Golpes Duros. He cometido muchos errores, y mi objetivo en este curso es

ayudarte a construir una

hoja de cálculo de flujo de caja que te

ayude a administrar

y predecir dónde va a estar

tu saldo bancario hasta

en 12 meses

en el futuro Y también va a, lo

más importante, aliviar tu

estrés como emprendedor. Te va a ayudar a

planificar tu negocio, y te va a

ayudar a asegurarte de

que nunca te quedes sin dinero. Te voy a dar las estrategias y los

principios que mejor manejas tu dinero. También

te voy a dar una herramienta que

puedes usar para establecer presupuestos

para tu negocio, y vamos a aprender a

pronosticar y planificar

para el futuro. Va a ser muy emocionante. Y esto es lo que puedes esperar. Número uno, vas

a tener una mirada

al interior de las estrategias que

he utilizado para construir

mis negocios. De hecho voy a mostrarte mi hoja de cálculo de flujo de caja para mi negocio de

impresión de tres D. También voy a dar ejemplos

de la vida

real de lo que han hecho otras

empresas, y voy a darte primeros pasos

procesables para tu negocio comience y ponga en marcha esa hoja de cálculo

de flujo Vamos a conseguir

una plantilla completa que va a estar en

el proyecto del curso, y lo que quiero que hagas

es usar esa plantilla y

ajustarla y moldearla a tu negocio para que al final

del curso, tengas una plantilla de 12 meses,

una hoja de cálculo de flujo de

caja de 12 meses, básicamente que puedas usar para

planear escenarios para administrar y predecir dónde está tu saldo bancario

va a estar en en el futuro. Ahora, con respecto a

esa presentación de clase, y esa plantilla que

quiero que llenes Lo que sería increíble

es que enviaras una captura de pantalla o una copia de esa

hoja de cálculo de flujo de efectivo como tu proyecto Pero puedo entender

si quieres mantener esos números en secreto y

no quieres compartirlos públicamente. En ese escenario, lo que

yo pediría es que compartas un sitio web, un

enlace a tus productos, un enlace a tus redes sociales, sea lo que sea para que

podamos seguirte y darte me gusta y apoyarte

y construir una comunidad de los emprendedores

que han pasado por

este curso en este momento y que lo

están pasando en el futuro. La idea aquí es que

quiero apoyarte.

Quiero seguirte. Quiero seguir tu negocio

y ver cómo van las cosas. Entonces, si pudieras compartir eso, eso sería

absolutamente increíble. Y si tienes algún

comentario para mí, leería

cada comentario, leí cada reseña y me encantaría que me

dijeras que te

gustó el curso, no

te gustó el curso, o es como podría

mejorar el curso. Significaría el mundo para mí, y me ayudará a

hacer de este un mejor producto ya que hago cada

vez más contenido. Te lo agradezco sinceramente. Ahora bien, si quieres

seguirme o conocer más sobre mis negocios

y ver mi contenido, publico mucho en

YouTube y TikTok También publico en Instagram,

X y LinkedIn. Me puedes encontrar en

Zach Hartley en línea, y espero poder

conectarme contigo allí Pero sin más preámbulos, es hora de empezar a

hablar de flujo de caja, así que

vamos a bucear bien.

2. Qué es el flujo de efectivo: Bien, todos, bienvenidos

a la primera lección. En este video, vamos

a hablar sobre qué es flujo de

caja y ¿por qué es tan

importante para tu negocio? Vamos a mantener

las cosas muy simples para empezar. Así que

vamos a saltar de inmediato. Bien, entonces mi definición de flujo de caja y

a lo

que me refiero es al movimiento de dinero

dentro y fuera del negocio. Lo que quiero saber es cuánto dinero

viene en este mes, cuánto dinero tienes y cuánto dinero va a salir este mes para que

puedas

pronosticar y administrar mejor tu negocio. Ahora, La razón por la que

esto es importante, y la razón por la que

quieres entender y administrar tu flujo de caja es porque podrías ser

una empresa rentable, pero aún podrías

quedarte sin dinero. Lo que quiero decir con eso es

que a lo mejor estás dirigiendo un buen negocio

y estás ganando un par de miles de

dólares al mes. Pero si sales y

compras un montón de equipo o intentas comprar un

montón de mejoras o quieres

renovar tu tienda,

Eso te va a costar dinero,

y podrías quedarte sin dinero si

no estás presupuestando y planeando

y pronosticando Y ahí es donde tu estado

de flujo de efectivo es útil. En segundo lugar, es

necesario tener efectivo en el banco para grandes

compras y emergencias. Tu estado de flujo de caja

te

va a decir cuánto dinero

tienes en el banco y

te va a ayudar a planificar y prepararte para esas

compras y emergencias. También te va a ayudar

con el tiempo y la previsión. Mejoras en la

administración de tu flujo de caja, vas a mejorar en la

previsión hacia el futuro y podrás

administrar tu negocio de

manera más efectiva porque

podrás ordenar la

cantidad correcta de inventario, o podrás contratar

al número correcto de personas, o

básicamente podrás planificar con

anticipación y adelantarte al anticipación y adelantarte vas a mejorar en la

previsión hacia el futuro

y podrás

administrar tu negocio de

manera más efectiva porque

podrás

ordenar la

cantidad correcta de inventario,

o podrás contratar

al número correcto de personas,

o

básicamente podrás planificar con

anticipación y adelantarte al negocio

en lugar de

tratar de jugar a ponerse al día. Entonces ese es todo el objetivo aquí, y por eso esto

es tan importante. ¿Cómo hacemos esto? ¿Cómo construimos

realmente una hoja de cálculo de

flujo de efectivo ¿Cómo manejamos esto en realidad? ¿Cómo tomamos decisiones

y cómo juntamos todo

esto?

Bueno, es muy sencillo. Vamos a construir

una hoja de cálculo Excel. Te voy

a explicar cómo hacer esto. Te voy a

dar una plantilla. Te voy a

dar un ejemplo. Donde vas a

usar mi verdadero negocio, y yo te voy a caminar a través de todo lo

que necesitas saber. Todo lo que vas a tener que hacer es ingresar los datos de tu negocio, y luego necesitas analizar y ajustar en función de tus operaciones

reales. Entonces voy a tratar de

darte la mejor

estructura que pueda? Es posible que necesites hacer

algunas modificaciones y adaptarlo a tu negocio. Esta debería ser una herramienta que

puedas usar para averiguar exactamente cuánto dinero

vas a tener en los

próximos meses, ojalá un año completo. Ahora, para hacer esto,

vamos a hacer todo

en Google Sheets. También puedes hacerlo

en Microsoft Excel. necesitará una comprensión

básica Sin embargo, necesitará una comprensión

básica

de cómo usar estos

softwares Lo único que necesitas

saber es sumar para restar, necesitas fusionar algunas celdas Necesitas agregar algo de color. Es posible que necesites

incluir un hipervínculo, y tal vez necesites poner

algún borde en algunas celdas No va a ser

súper complicado, y si no

sabes cómo hacer esto, puedes ver

algunos videos de YouTube o ver un curso en

cualquiera de estas plataformas. Y

te va a caminar a través de todo, pero sí necesitas tener

solo estas habilidades básicas antes de avanzar

en este curso, y antes de que empecemos a

usar realmente esa hoja de Google. Entonces solo como un aviso, si no tienes

eso ahora mismo, enlazaré en los recursos un par de buenos videos de YouTube. Te enseñaré todo lo

que necesitas saber. Podría ser bueno hacer una pausa en

esto y comprobarlo. De lo contrario, sigamos aquí, pero esto es lo que vas a necesitar. Ahora, en mi opinión, tu hoja de cálculo de flujo de caja

va a ser una de las herramientas más importantes que utilizas para tu negocio El motivo es

porque te va a ayudar a presupuestar tus

gastos Pronosticando tus ingresos y

casi todas tus finanzas, si tienes un banquero que

va a necesitar ver esta información para una línea de crédito o un préstamo o un financiamiento, van a pedir

ver esta información, y si la tienes lista

para ir y actualizada, va a quedar muy,

muy profesional También se puede utilizar

para la toma de decisiones y la planificación de escenarios. Entonces, si sabes cuánto dinero tienes en el banco dentro de

seis meses, puedes averiguar si

puedes pagar ese equipo en tres meses u ocho meses o

lo que sea. Y así al saber cómo será

tu cuenta

bancaria en el futuro, puedes

tomar mejores decisiones en este momento, y también puedes planificar

diferentes escenarios. Si este proveedor cierra

o este tipo va a la quiebra, o tenemos un enorme repunte

en las ventas durante Sea lo que sea, puedes planificar esos diferentes

escenarios y ver qué efecto tiene en

tu flujo de caja y. Entonces, hay muchas razones

enormes por las que esto

es tan importante, y básicamente vamos a

darte una herramienta que te puede ayudar en todas estas áreas de toma de

decisiones. Ahora, en resumen, para este video, tu estado de flujo de caja es una herramienta que se utiliza para

planificar tu negocio, administrar tu dinero

y tomar decisiones. Este curso, te voy a

ayudar a construir esa herramienta. Te voy a explicar

cómo construirlo, cómo usarlo

y cómo tomar decisiones basadas en la información dentro de

esa hoja de cálculo Y así estoy muy

entusiasmado con esto. Esta es una parte súper

importante del negocio que no

enseñan en ningún otro lugar. Lo he aprendido todo

en este curso a través la escuela de Hard

Knocks

y experiencia, y no puedo esperar para compartirlo

contigo. Así que sigamos.

3. Estructura de flujo de efectivo: Bien, en este video,

vamos a hablar de

cómo se estructuran estos

estados de flujo de caja ¿Cómo los lees en realidad? ¿Cómo los entiendes y cómo

miras la información? Entonces, vamos a saltar a esto. La idea general aquí es

que estamos tratando averiguar cuál es el saldo

inicial de nuestra cuenta bancaria, decir,

¿cuánto efectivo

tenemos en el banco , cuánto dinero entra, y luego cómo son los

gastos y cómo se ve nuestra

cuenta bancaria al final? Y así es como

se estructura. Por lo general vas

a tener tu saldo inicial en

efectivo en la parte superior, y luego vas

a tener el dinero que se trae en ese mes. Después de eso,

vas a restar tu costo de los bienes vendidos Estos son todos los gastos asociados con la

fabricación real de ese producto, o si alguien más lo

está fabricando, va a ser su costo comprarlo

al fabricante. Entonces tienes tus gastos

de operación. Esto va a ser cosas

como tus salarios de gestión o tu renta en el almacén,

sea lo que sea. Esto es todo lo que es

un gasto para el negocio, pero no está directamente

asociado con el costo de los bienes vendidos o con la fabricación

del producto. Al final de eso,

vas a tener tu

entrada o salida de efectivo Y esta es básicamente tu

ganancia o pérdida del mes. Entonces es una entrada de efectivo al final

del mes, si generaste ganancias o es una salida si perdiste dinero, entonces al final del mismo,

vas a tener tu saldo

final Y así tu

saldo inicial más tus entradas de efectivo o menos tus salidas te van a

dar tu saldo final Y así esta es la estructura

general aquí. va a mostrar con

qué estás empezando, el dinero que

trajste, el dinero que está fuera, el más o menos real

de esas transacciones, y luego el impacto final

en tu cuenta bancaria. Eso es lo que estamos

viendo aquí, y así es como se

va a estructurar esto. Ahora bien, cuando miras

esto en una hoja de Excel, aquí tienes una explicación muy, muy

simplificada. Entonces digamos que tenemos

5.000 dólares en efectivo en nuestro banco. Traemos ingresos por

valor de $2,000 vendiendo nuestro producto, gastamos $100 en el

costo de ese producto Eso nos deja con una ganancia

bruta de 100 dólares aquí. Y luego tenemos $500

en gastos de operación. Estos serían nuestros gastos generales aquí, tal vez nuestra renta o nuestros salarios de

gestión, cualquiera que sea. Eso nos da un total de gastos

operativos de $500. Obviamente, esto generalmente

sería múltiples líneas de pedido

porque

incluiría su Wi Fi y sus servicios públicos o su

estacionamiento, sea lo que sea. Y luego al

final de la misma, tenemos nuestra entrada o salida de efectivo Aquí es una entrada de $500, porque trajimos en el 2000 Gastamos $1,000 en el producto, y gastamos $500 en nuestros

gastos operativos que nos dejaron con una entrada de $500 aquí, y nuestro saldo final bancario ahora va a ser de 5,500,

porque

es nuestro saldo de caja

inicial Además el flujo de entrada o salida nos

da el saldo

bancario final Y así ejemplo muy, muy

simplificado aquí, pero descompone todos

los diferentes aspectos de las cosas que nos

gustaría saber y analizar como dueño de un negocio. Ahora bien, esta es solo la estructura

general aquí, y esto solo sería por

un mes en enero de 2024. Y entonces lo que

haces es básicamente extender esto por todo

el año, y básicamente vas al saldo de caja

inicial de febrero. El

saldo de caja final en enero. Y así si notas esto, estos números siempre

serán básicamente los

mismos el próximo mes. Por lo que el saldo de caja

inicial del próximo mes será el saldo final del

mes pasado. Y luego pasa por exactamente

el mismo proceso de dinero en dinero fuera. ¿Cuál es la diferencia ahí? ¿Fue positivo o negativo? Entonces, ¿cuál es tu saldo bancario

final? Y así, si nos fijamos en

este ejemplo aquí, podemos ver que

estamos empezando con 5.000 dólares en

efectivo en nuestro banco Estamos poniendo alrededor de $500

por mes de entrada de efectivo, y eso nos deja con 5,500

al final del mes uno y

más de $11,000 a finales

de diciembre La idea aquí es que ahora, si esto fuera de tu negocio, podrías decirme exactamente cuánto dinero ibas a tener en el banco en octubre

de 2024, por ejemplo. Lo bueno de eso es que ahora sabes que si

necesitas salir y necesitas gastar $3,000 en un

equipo que va a

mejorar tus operaciones, bueno, tienes el

dinero para hacerlo No va a

estresarte más adelante, y vas a estar totalmente bien porque

vas a tener más que suficiente efectivo en la

cuenta bancaria para administrar ese gasto. El objetivo general aquí es

exactamente lo que acabo de decir. Es para entender

cómo

se verá tu saldo de caja en

diferentes momentos. Utilizamos esto como una herramienta

para la planeación de escenarios. Entonces, por ejemplo, en mi negocio que

inicié después de la Universidad, convertíamos barriles de vino

y whisky en muebles y

hogar en productos básicos. Y el reto

era, yo estaba comprando barriles de

vino y whisky

por la carga del camión. Eso significó que

podría gastar de 20 a 30,000 dólares en un solo día en

un camión cargado de barriles También tenía alrededor de $16,000 rollo de

pago para mi equipo para fabricar esos barriles en producto

terminado

y enviarlos a los clientes y

vender ese producto Además de eso, también

tenía renta que

venía en unos

6.000 dólares mensuales Entonces podría haber momentos en los

que dentro de la misma semana, podría tener una compra de $25,000

barriles, una enorme factura de nómina y un

pago de renta de $6,000 todos saliendo

dentro de la misma Y si no

tenía suficiente efectivo en la cuenta bancaria para administrar

todas esas compras,

Bueno, desafortunadamente, a alguien

no le iban a pagar, y nunca querrás tener

un escenario como ese, y así usando mi estado de

flujo de caja, pude pronosticar

y proyectar alrededor esas compras grandes para

asegurarme de que siempre

tenía efectivo en el banco, especialmente cuando esas

grandes transacciones comenzaron a alinearse muy

cerca unas de otras. Entonces, en resumen aquí, rastrear el efectivo que ingresa

al negocio a partir de ingresos y la

salida del negocio y los gastos es lo que

estamos tratando de hacer. Y al hacer

eso, te permite

conocer dónde

va a estar

tu cuenta bancaria en el futuro. Y cuando tienes esa perspicacia, puedes tomar mejores decisiones. Puedes planear un escenario, y puedes mejorar

tu negocio porque tienes

confianza en el futuro. Ese es el objetivo aquí. Eso es en lo que estoy

tratando de ayudarte, y espero que esta

estructura tenga sentido. Si no tiene sentido, solo deja un mensaje abajo e intentaré

aclarar todo. Muchas gracias, y nos

vemos en la próxima.

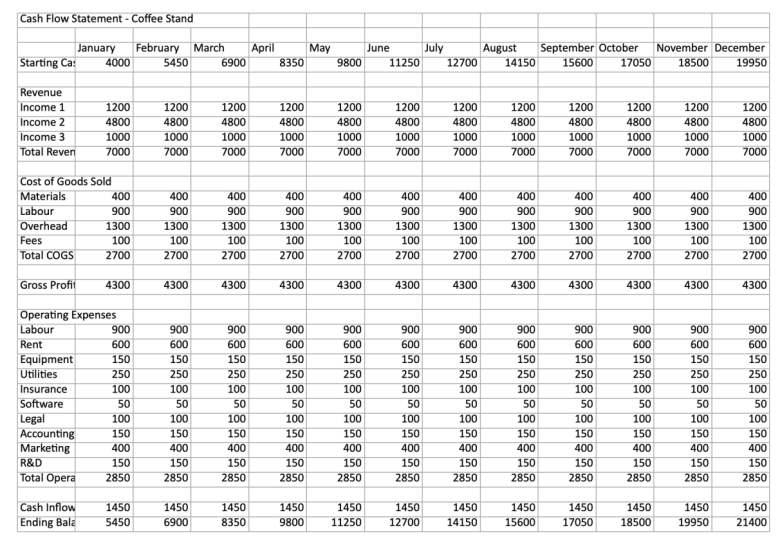

4. Creación de un estado de flujo de efectivo propio: Bien, todos, bienvenidos de

nuevo a otro video. Esta va a ser muy emocionante porque

en realidad vamos a

empezar a construir nuestra

hoja de cálculo de flujo de caja en este video Y voy a

guiarte a través todo lo que necesitas

saber. Vamos. Para que empecemos

aquí, así es como

va a quedar la plantilla. Puedes encontrar esta plantilla en la sección

de recursos del curso. Va a estar ahí. Es fácil descargarla. Deberías poder encontrarlo en

Excel o en Google Sheets. Debería tener dos

opciones para ti ahí, así que deberías poder

abrirla en cualquier plataforma. Lo que diré por adelantado es que necesitarás modificar o

ajustar ligeramente esta plantilla para que coincida con tu negocio y tus

gastos o tus ingresos Entonces esta no es una plantilla estática que hay que

seguir línea por línea. Es algo que quiero

que ajustes y moldees para que mejor se

adapte a tu negocio. Ahora, vamos a sumergirnos en ello. Aquí está la plantilla real, y ya he llenado

el mes uno aquí, pero solo quiero guiarte a

través de cómo funciona esto. Entonces, a partir de

saldo en efectivo, $5,000. Esto va a ser

para mi negocio imaginario de

helado de pistacho , y luego te mostraré mi hoja de cálculo de flujo de caja

real Es un poco

más complicado. Aquí hay un pequeño vistazo, pero vamos a recorrer primero

esta plantilla Ahora, lo primero que hay que hacer es

comenzar el saldo de caja. Esta va a ser solo

la cantidad de dinero que hay en tu

cuenta bancaria en este momento, obviamente, empieza con

cualquier mes en el que estés, pero este solo va a

ser tu saldo inicial. Quiero que saquen un

número real para éste. Pero todo lo demás

en esta hoja de cálculo, para este ejemplo,

quiero que pronosticen Y si puedes hacer esto, mientras

estás viendo este video, si puedes descargar

la hoja de cálculo y hacer esto mientras estás

viendo el video, te va a ser muy, muy

útil, de lo contrario, haz esto justo después de este video, y luego vamos a

construir sobre él a partir de ahí Entonces, comenzando el saldo de caja, en este ejemplo, tenemos $5,000 Ahora, dirijo una compañía de helados, y hacemos $1,500

en ventas en línea Hacemos $5,000 en nuestra tienda, y hacemos $1,200 de ferias y Festivales

y ferias comerciales Entonces, para los ingresos totales en

el mes de enero, trajimos $7,700 Ahora, el costo de

los bienes vendidos por esos 7.700 dólares llegó a $500 en materiales

cien dólares en mano de obra, 1,500 en gastos generales y $100 en honorarios por un costo total de

bienes vendidos de $3,100 Y así en mis $7,700 en ventas, ese producto me costó $3,100, y me dejó $4,600 sobrantes para cubrir el Esos gastos comerciales

incluían mano de obra, renta, servicios públicos, seguros,

software, legal ,

contabilidad, Wi Fi, mercadotecnia ,

investigación y

desarrollo, equipo ,

sea lo que sea, aquí es donde pones todos

tus demás gastos. Si necesita agregar

líneas de artículos aquí, simplemente haga clic con el botón derecho y

vaya a insertar una fila arriba y luego ponga equipo,

y ya está listo para comenzar. Ahora tienes un artículo de

línea de equipo aquí. Así que de nuevo, adápate y moldea

esto para que se ajuste a tu negocio. Pero aquí es donde pones todos

los gastos que no están directamente asociados con la fabricación

de ese producto. Y luego al final de la misma,

tienes tus gastos

operativos totales, y cuando lo deduces

de tu ganancia bruta, te

deja con tu entrada o salida de

efectivo Esta es la cantidad total

de dinero que

agregaste o restaste

de tu cuenta bancaria Y en la parte inferior aquí,

si ganaste dinero, obviamente lo agregamos a tu cuenta bancaria para que

podamos ver cuánto dinero va a haber en esa cuenta bancaria a

fin de mes. Ese es el objetivo aquí y Si tenemos $5,000 a

principios de mes, alcanzamos nuestros objetivos de ingresos y todos nuestros

costos son precisos, y todos nuestros gastos también

son precisos Eso significa que al final

del mes, tendremos $66,500 o

$6,650 en Ahora, una vez que hayas

hecho el mes uno aquí, Básicamente lo que quieres hacer es que te quieras llevar toda

esta rutina Bueno, en realidad, así que

al final del mes uno, tu

saldo bancario final es de 6,650, y eso significa que al

inicio del mes dos, tu saldo inicial también

es de 6,650 Ahora, una vez que tengas eso, básicamente

vamos a copiar esto de nuevo. Así como así, y luego

nos vamos a asegurar,

bueno, esto tiene que vincularse

aquí, perdón, es igual a eso. Y luego solo

vamos a copiar esto en

toda la

hoja de cálculo, así como así Y ahora tienes un pronóstico

para todo el año. Y eso te dirá

exactamente cuánto dinero

vas a tener en

tu cuenta bancaria al final del año. Ahora, una cosa que sí

hay que hacer es ajustarse

a la estacionalidad Entonces, por ejemplo, si estamos

vendiendo una compañía de helados, probablemente

nos vaya

muy bien en verano, y podríamos hacer $2,500 por los tres o cuatro

meses del verano Y luego durante el invierno, podríamos hacer solo $100

en lugar de $1,500 en línea Entonces, lo que necesitas hacer es

ir línea por línea, y necesitas

ajustar tu pronóstico en

función de lo que sabes

sobre tu negocio. Idealmente, ajusta

el pronóstico con base en datos anteriores que

tenga sobre su negocio, pero lo más probable es que

no tenga ninguno de esos datos. Y entonces necesitas

armar tu mejor conjetura o tu mejor pronóstico

basado en lo que

sabes de la industria, lo que sabes de

ti mismo y lo que sabes de

tu negocio. Si no estás seguro y

estás perdido en esto, y no sabes qué

números poner aquí,

calcula qué hiciste

en el primer mes y solo intenta hacer tal vez 5%

o 10% mejor que eso todos y cada uno de los

meses hasta llegar

al punto en que ese nivel de crecimiento se vuelve un

poco demasiado alto. Ahora, cuando

empieces aquí por primera vez, no va a importar

mucho

lo acertado que seas dentro de cinco

y seis meses. Todo lo que estás

tratando de hacer es meter ahí

un número para

que podamos pasar por

este ejercicio porque

lo que va a pasar

aquí es que en este ejercicio porque

lo que va a pasar cuanto

termines tu primer mes, vamos a agregar una columna

justo a la derecha de ella, y vas a poner

tus números reales aquí, y luego los vas

a comparar y ver dónde estabas más alto,

dónde estabas más bajo, y vas a usar

esos datos para reajustar todos tus pronósticos y

mejorarlos en el futuro Y así no

importa cuál sea el número diez o 12 meses a partir de ahora porque va a cambiar, y se va a actualizar a medida que obtengamos más y más datos. Esa es la idea completa aquí. Como recién estamos comenzando, todo lo que quiero que hagas es que pongas tu mejor conjetura con respecto a cuáles van a ser tus ingresos

, cuál será tu costo de

bienes y cuáles van a

ser tus

gastos para que puedas

obtener una plantilla aquí, y básicamente un modelo que podamos comenzar a planear

escenario alrededor, podemos empezar a

analizar y podemos empezar a mejorar con el tiempo. Entonces ese es el objetivo aquí. Esa es la idea. Todo lo que

vas a hacer es asegurarte tener un saldo de efectivo

inicial exacto. Vas a

asegurarte de que tu

entrada o salida de efectivo entrada o salida Agrega a tu saldo

bancario final. Vas a asegurarte de que tu saldo bancario final a partir de enero sea el

saldo inicial de febrero. Vas a

pasar por aquí,

asegúrate de que estos números se vean correctos. Entonces

básicamente vas a resaltar y copiar la información por todo el camino a través del

resto de la hoja de cálculo, tal como

lo hice yo, así como esto Oh, vas a hacer clic en

este botón azul. Sólo vas a transferir toda esa información. Vas a actualizar

tu hoja de cálculo y luego ajustar por estacionalidad Eso es lo que estamos

tratando de hacer aquí. Y al final de la misma,

deberías tener una

hoja de cálculo que se vea más o menos así donde tengas un poco de estacionalidad

basada en tu negocio, o tal vez dirigas un negocio con estacionalidad absolutamente

cero, así que realmente

no tienes que Tal vez estés en base a una

suscripción, por lo que tus ingresos en

realidad solo se basan en el número de usuarios y

tal vez tu tasa de abandono En ese caso, necesitas ajustar tus ingresos hasta

el punto

de que deberías

estar construyendo consistentemente, y entonces tal vez

pierdes uno, dos, 3% de tus clientes por mes, algo en esa línea. Y entonces necesito ajustar esta hoja de cálculo

en función de tu negocio, pero debería darte un saldo de caja

inicial

por cada mes, un saldo de caja final

por cada mes, y debería representar lo que está sucediendo dentro de

tu negocio durante ese mes con respecto

al efectivo entra en tu empresa o

sale de ella Entonces una vez que tengas esta

plantilla lista para funcionar,

vamos a empezar

a analizar esto. Vamos a construir

sobre esto. Vamos a planear escenarios sobre esto, y vamos a usar esto para mejorar tu negocio.

Así que vamos a saltar.

5. Análisis de nuestro flujo de efectivo: Bien, todo el mundo.

Entonces ahora que tienes una plantilla de tu

hoja de cálculo de flujo de caja llena, lo que queremos empezar a hacer

es construir esto para que

podamos comparar lo que pronosticamos

en nuestras proyecciones aquí Y sé que es temprano. Nuestras proyecciones no son geniales. Acabamos de comenzar el negocio, y así que estás

sacando números de la nada. Aire, eso está totalmente bien. Lo que vamos a hacer

aquí es que vamos a agregar la columna real aquí para que

podamos comparar cuál era

nuestro pronóstico lo que realmente

hicimos como negocio, entonces podemos usar esos datos para pronosticar mejor

hacia el futuro. Entonces déjame mostrarte

cómo funciona esto. Bien, entonces aquí está nuestra

hoja de cálculo, y como pueden ver, aquí

tenemos nuestra tarifa

del mes de enero, donde empezamos con $5,000 Proyectamos hacer

$7,700 en ingresos. Proyectamos $3,100 en

costo de bienes vendidos. Eso nos dejó con $4,600 en ganancias

brutas sobrantes como negocio del cual

gastamos $2,950 Entonces eso nos dejó con $1,650 de entrada de efectivo al negocio que agregamos a

nuestra cuenta bancaria, dejándonos con $6,650

a fin de mes Entonces en febrero, debo decir, empezamos con

esa misma cantidad. Hicimos otros 7.700, y sigue y sigue y Ahora bien, lo interesante aquí, y lo que es muy

emocionante de esto es que aquí tenemos un pronóstico de

12 meses. Y lo que quiero

hacer es que vamos a hacer clic en la

columna o en el sí, la columna en la parte superior aquí. Vamos a

hacer click derecho, y vamos a insertar una columna

a la izquierda aquí. Y es básicamente que vamos

a mover todo por encima, y luego vamos a ir

a los reales de enero Y lo que me gusta hacer aquí es que sólo voy a corregir

esto un poco. Vamos a abrir esto un poco, y entonces lo que me gusta hacer es que realidad coloree

toda la columna en azul. Y así ahora tenemos los reales

de enero. Empezamos con $5,000. Ese era un número real aquí. Pero lo que podemos hacer es que

podemos pasar y

en realidad podemos llenar lo que realmente hizo

nuestra compañía. Entonces, al final del mes, el primero del mes siguiente, o el primer

día hábil de lo que sea el mes siguiente,

hay que pasar por esto. Necesitas

rellenar esto manualmente con cualquiera que sean tus

números en realidad. Entonces, digamos que

hicimos 14 35 en ingresos. Hicimos 5.500 en ventas en tienda, e hicimos $1,350 en Nuestros ingresos totales aquí, y todo lo que tienes que hacer es simplemente arrastrar esto ahora. Nuestros ingresos totales

aquí fueron de $8,285. Así que en realidad

superamos nuestro pronóstico, lo cual es muy agradable de ver. Esa siempre es una buena

señal cuando traes más ingresos

de los que

habías pronosticado Ahora, en lo que respecta

a nuestros materiales, porque vendimos un

poco más, realidad

teníamos

600 dólares en materiales Solo tuvimos la misma

cantidad de trabajo porque los chicos simplemente trabajaban muy rápido y consiguieron

todo hecho. Los gastos generales realmente no

cambiaron mucho aquí, y nuestras tarifas, en realidad también

se quedaron igual. Y así nuestro costo total de bienes aquí, cuando

cambiamos esto, era solo 100 dólares más caro, dejándonos con una

ganancia bruta de $5,085 Ahora bien, todos nuestros gastos

operativos, solo por este ejemplo

y velocidad aquí, diremos que todos los

gastos

de operación fueron exactamente los mismos. Probablemente no eran

exactamente lo mismo en tu negocio. Probablemente tengas que hacer

algunos pequeños ajustes, pero no deberían estar

cambiando demasiado drásticamente Eso nos dejará con un total de gastos operativos

aquí del mismo número exacto. Debería ser de 2,950, y una entrada de efectivo que debería ser ligeramente superior

entrando en 2,135, y eso nos da un saldo

bancario final Y así aquí está nuestra columna de

datos reales. Simplemente resaltaremos

esto nuevamente en azul. Y ahora podemos ver que estamos pronosticando para

terminar con 6 mil 650. En realidad terminamos con 7,135. Y cuando analice esto, si estos fueran mis números reales como negocio, esto es

lo que pensaría. Yo pensaría, Bien,

nuestro objetivo de ingresos para fuente de

ingresos número uno ingresos

en línea,

muy, muy preciso. Solo estábamos fuera por 65 dólares.

Eso es bastante bueno. Fuente de ingresos número dos. Estamos fuera por $500, pero es un número mucho mayor. Así que no estamos fuera por mucho, pero tal vez avanzando, creo que podemos

seguir haciendo 550 500 dólares. Y así en realidad voy

a usar ese número, y voy a actualizar mi pronóstico para el

resto del año. Fuente de ingresos número tres, en realidad

hicimos $150 más, pero creo que tuvimos

suerte porque

tuvimos una

feria comercial extra este mes. Y así en este escenario, no

voy a

ajustar ese número. Y entonces ahora lo que

estamos haciendo es que estamos usando nuestros datos reales aquí para ajustarnos

mejor e inferir nuestro pronóstico a partir de

los próximos meses Y lo que vamos

a hacer es que vamos a recopilar estos datos

todos los meses, y vamos a

comparar lo que

realmente hicimos frente a

lo que pronosticamos Vamos a tratar de analizarlo para ajustar nuestro pronóstico hacia el futuro para que nuestros

números sean más precisos. Ahora, sólo para mostrarte cómo uso

esto en la vida real, Esta es mi hoja de cálculo real Este es mi verdadero negocio y

algunos de los números reales. Y así vendo mucho

producto en amazon.com. Me pagan dos veces al mes, y esto es todo en dólares estadounidenses. Entonces me pagan amazon.com, y luego mis

pagos de amazon.ca son mucho más pequeños, pero también se

pagan en Y así, en enero de 2024, estaba pronosticando $16.200

en ingresos De hecho

terminamos con 19,723. Mi empleado me costó $4,000

mensuales, lo que pronosticé. En realidad, solo

ganó 3,040 ese mes. Mi costo de filamento fue muy

alto este mes, sin embargo, porque imprimimos

mucho producto, y llegó a más de $12,000 Ahora, con tu línea, ese es

mi proveedor para cajas. Pagué mucho en cajas porque

enviamos mucho producto. Como pueden ver, estaba arriba aproximadamente un 50% en mi pronóstico aquí

para el envío en enero. Y por eso, en realidad

ajusté los números

avanzando, y seguí haciendo eso

hasta el día de hoy avanzando. Ahora, mi costo total

de los bienes vendidos en el mes de enero

se pronosticó en 11 De hecho, llegó a $19,000 debido principalmente a

ese costo de filamento, y luego mi diseño e

investigación y desarrollo, no

estaba pagando ninguna

renta en ese entonces,

electricidad, seguros, tarifas mensuales de

Amazon No tenía demasiados gastos

operativos que

dieran mis

gastos operativos totales en poco menos de $1,500 Y una ganancia neta de menos de

$2,000 o una pérdida de $2,000. Ahora bien, esta hoja de cálculo no tiene mi saldo

bancario inicial y mi saldo bancario final

porque en realidad estoy dirigiendo dos o tres negocios

diferentes a través de la misma cuenta bancaria, o también dirijo un

negocio de medios Entonces todo lo que ves

de mí en redes sociales, también

va a la

misma cuenta bancaria. Y así, el saldo

bancario inicial y final para mí

no es necesariamente tan importante como lo que mi empresa

está generando para entrada o salida de

efectivo al

final de cada mes Y sólo otra razón

es porque mantengo un saldo de caja

muy, muy grande. Entonces, en este punto de

mi carrera empresarial, casi nunca

me

preocupa que

me quede sin efectivo, porque si alguna vez se

acercaba a ese punto, porque si alguna vez se

acercaba a ese punto, tendría muchos

avisos y se estarían

haciendo muchos cambios mucho

antes de ese punto. Pero para la mayoría de la gente, cuando recién

estás iniciando tu negocio y la cantidad de efectivo

que tienes

es una gran preocupación, ahí es cuando vamos a usar esta hoja de cálculo aquí mismo que nos muestra nuestro saldo de caja

inicial

y nuestro saldo de caja final Ahora, en el mes de enero, se

puede ver que estaba

proyectando ganar alrededor de 4.600 dólares, pero en realidad

terminamos perdiendo 2.000 dólares Eso es porque muchos

de mis gastos o al

menos este gasto de

filamento fue mucho mayor de lo que

esperaba que fuera. No obstante, pude

ajustarme para eso, y se puede ver que en

los próximos meses, pude bajar ese gasto de

filamento. También pude

encontrar un nuevo proveedor. Y ahora estamos muy por debajo de

ese gasto en enero. Y como puede ver, en

el mes de febrero, generamos $11,000 en ganancias y

luego

2200018000210002500016000

en luego

2200018000210002500016000 Entonces la compañía está generando

un flujo de caja realmente agradable, y ya tengo un

saldo grande en el banco. Entonces no me

preocupa mi saldo bancario. Yo personalmente y mi negocio, me preocupa más la entrada y salida

mensual de efectivo Y como dije

al principio, necesitas ajustar

esta hoja de cálculo para a tus necesidades

como dueño de un negocio Si estás en la misma

situación que yo, enhorabuena, a lo mejor no

importa tanto. Si recién estás

comenzando y el efectivo es un recurso súper valioso

para tu negocio, entonces eso es algo en

lo que realmente necesitas enfocarte. Y así, de nuevo, ajusta y ajusta, todo lo que te

estoy dando para coincida y moldee a tu negocio, tus necesidades, y tu situación Entonces como nota final, así como

lo que necesitas

hacer para una rutina aquí es que necesitas entrar

al final de

cada mes, y necesitas actualizar

esta hoja de cálculo y decir: Bien,

esto es lo que pronosticé

para el mes, esto es lo que hice en realidad Entonces hay

que analizar esos datos y decir, ¿dónde estaba drogado?

¿Dónde estaba bajo? ¿Por qué hubo una

discrepancia significativa ahí

si la hubo ¿Y necesito

actualizar mi pronóstico para esta fila para los

próximos seis a 12 meses? ¿Hay algún dato nuevo

que deba tener en cuenta en mi pronóstico que pueda cambiar

mis ingresos o mis gastos? O estoy generando

mucho flujo de caja. ¿Tu negocio podría estar

generando mucho flujo de caja? ¿A lo mejor hay una pieza de

equipo que quieres comprar o algo en lo

que quieras invertir ese dinero? Puedes comenzar a enchufarlo en tu

estado de flujo de efectivo para que

puedas planificarlo y pronosticarlo. Entonces, todo el objetivo aquí es

simplemente darte básicamente un mapa

y un directorio de cómo se

verá

tu efectivo a lo largo del año

y lo bien que le va a ir a verá

tu efectivo a lo largo del año tu

negocio. Entonces espero que esto ayude. Vamos a seguir

construyendo sobre esto. Vamos a seguir adelante, y

espero verte ahí. Hablar con.

6. Presupuestar: Bien, todos, es momento de comenzar a

hablar oficialmente del

tema más emocionante de todo este curso Y eso es presupuestar. Ahora bien, sé que este no

suele ser el tema

favorito de todos, pero este es el único

tema que

ayudará a mantener tu negocio organizado más que

cualquier otra cosa. Y así, cuando se

trata de presupuestar, debes entender

que los presupuestos se hacen usando tu pronóstico de flujo de

caja Esa hoja de cálculo en la que

hemos estado trabajando, esa hoja de cálculo

que hemos construido Así es como construyes tus

presupuestos para marketing, tus presupuestos para investigación

y desarrollo, tus presupuestos para viajes

o comidas o gastos, sea lo que

sea, tu presupuesto proviene de esta hoja de cálculo. Entonces, aquí está la idea. Digamos que necesitas gastar

dinero en marketing? Es posible que deba anunciarse en línea para enviar clientes

a su negocio. Y así, en tu diagrama de

flujo de caja, necesitas establecer un presupuesto mensual para tus gastos básicamente de

marketing. Para nosotros, digamos,

como ejemplo, cada mes, vamos a gastar $500 en anuncios para

intentar enviar clientes

a nuestro sitio web o a

nuestro negocio o a

lo que sea para que

puedan comprar nuestros productos. Ahora bien, ¿cómo hacemos esto? Número uno, necesitas definir

los objetivos del negocio. En primer lugar, si

tu objetivo es vender helado con sabor a pistacho

a la gente de tu pueblo, necesitas tener alguna

forma de llegar a Puedes hacerlo

a través del marketing. Si tu objetivo es ser B a B, vendes un servicio de negocio a negocio que facilita la vida de los dueños de

negocios, entonces probablemente no

necesites estar anunciando en los mismos canales que

la compañía pistacho Y así número uno,

necesitas definir los

objetivos del negocio. Número dos, necesitas establecer

las prioridades en orden, y número tres, necesitas

asignar esos recursos. Lo que quiero decir con esto es

que si eres dueño de un negocio, estás agotado de tus tres

productos más vendidos en este momento, y la producción no puede seguir el ritmo y no puedes

hacerlos lo suficientemente rápido, no

deberías estar dedicando

ningún recurso a la comercialización Deberías estar dedicando

todos tus recursos,

tiempo, energía y gente

a aumentar la producción Necesitas mirar

tu negocio y averiguar dónde está

el cuello de botella, y luego debes

dedicar recursos de

tu hoja de cálculo de flujo de efectivo para tratar de eliminar

esos cuellos de botella,

ya sea marketing y

ventas, ya sea manufactura, ya sea tu

equipo, o tu mano de obra,

sea lo que sea, tu trabajo averiguar dónde está

el cuello de botella,

y luego debes

dedicar recursos de

tu hoja de cálculo de flujo de efectivo para

tratar de eliminar

esos cuellos de botella,

ya sea marketing y

ventas, ya sea

manufactura, ya sea tu

equipo,

o tu mano de obra,

sea lo que sea, tu trabajo

es jugar al ajedrez con el

recursos dentro su hoja de cálculo de flujo de caja

para que pueda generar la mayor ganancia

a largo plazo Y así, si el marketing no

es una prioridad porque estás agotado de tus tres productos más vendidos, entonces necesitas tomar esos $500 al mes y

ponerlo en producción o para fabricar

o para obtener equipos

más eficientes,

sea lo que sea. Y así es como necesitas

pensar en tus presupuestos y cómo

administras tus recursos. Cuando se trata de un ejemplo

real aquí, he puesto una pestaña de marketing en la parte inferior derecha de aquí, básicamente

es

solo otra hoja aquí en la plantilla de Excel. Y para darte un ejemplo de

cómo podría ser esto,

digamos que le das tu

empleado o departamento de marketing un presupuesto de $500

mensuales para gastar en anuncios en

línea. Pueden desglosarlo por estas cuatro categorías diferentes. Pueden medir

su gasto total, y luego mirar su presupuesto

restante

al final de ese mes. Este $500 esto necesita estar en su tasa de plantilla de flujo de efectivo aquí bajo marketing por $500. Entonces, como pueden ver, ya está aquí dentro.

Estamos bien para irnos. Ahora tu departamento de marketing

sabe que tienen $500 reservados para ellos

en el mes de enero. Pueden usarlo como

quieran, pero no pueden superar los $500, o si tienes algunos requisitos

específicos de cómo deben gastarlo, puedes comunicárselo

a tu equipo. Pero lo que pasa aquí eres tú, como dueño del negocio, pasas por tu

pronóstico de flujo de caja, y dices:

Bien, así es como se ve mi

negocio. Aquí están los recursos

que tengo planeado

destinar a estos departamentos

y estos gastos. ¿Tiene sentido esto? ¿O debería reducir

el presupuesto de comercialización e incrementar el presupuesto

de equipos? ¿Debería aumentar

el departamento legal porque me preocupa que

alguien esté a punto de demandarme? ¿Necesito reservar

algo de dinero porque creo que alguien uno de mis proveedores está a

punto de ir a la quiebra?

¿Sea lo que sea? Necesitas mirar

tu negocio y básicamente jugar al ajedrez con

los recursos que tienes. Y entonces lo que haces

ahí es ajustar esos presupuestos para tus diferentes departamentos mensualmente. Y entonces digamos que estamos

agotados un producto en este momento, voy a desechar mi presupuesto de

marketing en febrero, y lo voy a

desechar en marzo, y voy a poner todo ese dinero en

comprar equipo nuevo. Y así vamos a gastar 1.300 dólares en marzo en una nueva pieza de equipo que va a

acelerar nuestra producción Esa es la idea aquí, y así es como necesitas

pensar en tu negocio. Tu trabajo como

dueño del negocio es ser Juez,

el Dragón, sentado en la guarida, el tiburón en el

tanque, sea lo que sea. Tu trabajo es ser esa perspectiva

exterior mirando hacia abajo en tu

negocio y diciendo: ¿Cómo puedo mejorar esto?

¿Cómo puedo mejorar esto? ¿Cómo puedo hacerlo

más eficiente? Y luego necesitas

entrar, y

necesitas mover las piezas para que ese negocio sea lo

más eficiente posible .

Ese es tu trabajo como empresario,

fundador y director general que está

dirigiendo este negocio. Ahora, solo en resumen aquí, los presupuestos son una herramienta que usas para darle a las

diferentes áreas y departamentos de tu negocio un límite en cuanto

pueden gastar. También son algo

que usas al sumar o restar

a ese presupuesto para que

puedas controlar las diferentes

piezas y los recursos dentro de tu negocio para que

puedas optimizar los resultados Tu trabajo como dueño del

negocio y fundador es

ajustar continuamente esos presupuestos a medida tu negocio crece o a medida tu negocio

se estabiliza o a medida que

cambia tu negocio para que esos presupuestos reflejen la

forma más eficiente de administrar tu negocio. Así es como necesitas

pensar en las cosas, y espero que este video te haya ayudado, te

veremos en el siguiente.

7. Principio y estrategias: Bien, todos, bienvenidos de

nuevo a otro video. En esta, vamos

a desglosar un par de principios

diferentes

que deberías

aplicar a tu forma de pensar sobre

tu estado de flujo de efectivo. Entonces también te voy a

dar un par de estrategias que

puedes usar para mejorar tus resultados generales y hacer algunos ajustes si alguna vez

llegas a un pellizco,

vamos a saltar de inmediato. Bien, entonces para comenzar

aquí con los principios, sé que esto suena un

poco obvio,

pero cuanto mayor sea la posición de caja que

pueda mantener para emergencias

y recaídas, mejor y más segura será

su compañía Si algo como COVID vuelve a

suceder y tu negocio se ve obligado a cerrar o cerrar o ajustar, tienes una gran reserva de efectivo, número uno, va a ser

mucho menos estresante para ti. Número dos,

vas a poder administrar

mucho mejor tu negocio. Y número tres, vas

a poder seguir con vida cuando muchos de tus competidores no

podrán hacerlo. Tener efectivo en el banco no

es algo terrible, aunque estés perdiendo

dinero por la inflación. Puede ser una

red de seguridad que mantenga vivo

su negocio en caso

de una recesión

o una emergencia Número dos aquí, trata de

acelerar tus colecciones. Las condiciones de pago más cortas para

tus clientes son mejores. Lo que quiero decir con esto es

que si puedes cobrar dinero antes de que alguien

reciba el producto, ese es el mejor de los casos. Si puedes cobrar dinero cuando

reciben el producto, ese es el segundo mejor de los

casos. Pero si tienes que

esperar 15 o 30 días o 45 días para que tu cliente te

pague, eso es un problema, y necesitas intentar hacer

todo lo que puedas para acortar ese período de tiempo

porque va a ayudar

significativamente a tu situación de flujo de

efectivo sobre número tres aquí,

revisar y ajustar tu pronóstico de flujo de efectivo debe hacerse mensualmente, y honestamente, deberías

estar revisándolo quincenalmente en

caso de que algo cambie Tu objetivo es aumentar los

ingresos o disminuir los costos. Ese es el objetivo general

del negocio y cómo

va a generar más ganancias,

pero debe asegurarse de

que está pasando por

la rutina cada

mes de actualizar su

real y su pronóstico

para que pueda obtener

los datos que necesita no

solo para mejorar ese pronóstico de flujo de

efectivo,

sino mejorar su toma de

decisiones como propietario del negocio y cómo

va a generar más ganancias, pero debe asegurarse de

que está pasando por

la rutina cada

mes de actualizar su

real y su pronóstico

para la rutina cada

mes de actualizar su

real y su que pueda obtener

los datos que necesita no

solo para mejorar ese pronóstico de flujo de

efectivo,

sino mejorar del negocio Principio número cuatro aquí, necesitas

separar completamente tus gastos

personales y los de tu

negocio. Mantener tu vida personal

completamente separada de tu vida empresarial no

solo es una obligación legal, sino que va a

hacer que todo sea mucho,

mucho más simple, especialmente

si alguna vez traes mucho más simple, especialmente

si socios

comerciales. Nadie quiere ver que su socio comercial

está gastando todas estas lujosas cenas o

gastando su vehículo o gastando su celular si no son capaces de

hacerlo también Y si eres

capaz de hacerlo también, te

estoy diciendo

ahora mismo que necesitas

seguir las reglas de cualquier

país en el que vivas

necesitas asegurarte de que estás pagando el impuesto

correspondiente, y si te atrapan gastando algo que no está relacionado con el

negocio, te

van a

cobrar por ello Va a ser una pesadilla. Vas a levantar banderas rojas, y van a revisar cada documento comercial que

tengas y

buscando otros problemas. Y así mantener tu negocio y tus

finanzas personales completamente separados es

lo mejor que puedes hacer. Si necesitas

pagar tu celular o un vehículo o lo que sea,

y está relacionado con

tu negocio, tú mismo una mesada. lo

pague directamente

a través del negocio, dese $500 al mes

como subsidio de vehículo o $100 mensuales como subsidio

de teléfono celular y

construya como política de negocios. No lo gastes directamente

porque simplemente

eliminará todas las banderas rojas y te ayudará a mantener

todo separado. Principio número

cinco, aproveche las condiciones de pago cuando estén disponibles. Esto es algo así como lo opuesto

al número dos aquí. Básicamente, como dueño de un negocio, quieres cobrar efectivo tanto

como sea posible, y quieres pagar a tus

proveedores lo más tarde posible. La idea aquí es que elimines cualquiera de estos problemas de

sincronización. Por ejemplo, Digamos que tienes dos pedidos

grandes de inmediato, pero no te iban

a pagar en 60 días. Eso significa que necesitas

salir y comprar todo el inventario para

fabricar ese producto. Tienes que pagar por

toda la mano de obra. Tienes que pagar por

todos los gastos generales. Tienes que pagar todos

los gastos para enviarlo hacia afuera, y luego tiene que sentarse en su almacén o

en sus estantes, y no te van

a pagar por 45 días. Y ahora, de repente, has puesto todo este

dinero por adelantado, y no te van a

pagar hasta mucho después. Si puedes acortar

ese periodo de tiempo, va a ayudar a

tu flujo de caja y eliminar cualquiera de

esos pinches de efectivo Si puedes pagar a tus

proveedores más adelante, va a hacer

exactamente lo mismo. Te va a permitir mantener más dinero en

tu cuenta, y

te va a permitir invertirlo en tu negocio y con suerte

crecer a un ritmo más rápido. Esa es la idea completa aquí. Ahora bien, cuando se trata de la

estrategia número uno, estas son solo cosas

que puedes hacer para

ayudar a mejorar el

flujo de caja de tu negocio. No todos son necesarios. No son todas las cosas

que debes hacer, y si estás en una posición en la

que no necesitas aprovechar

algo como factoring, entonces probablemente sea

una buena situación Pero la idea aquí

con factoring, que vas a

vender tu factura a un tercero con un

descuento por efectivo por adelantado Entonces digamos que Walmart viene

a ti y te dicen: Oye, quiero comprar tu producto

por valor de 100.000 dólares, pero no tienes el

dinero para pagar todo ese inventario y

gastos generales y mano

de obra por adelantado Bueno, lo que puedes hacer es venderle tu factura a Walmart a un tercero, y ellos te

comprarán esa factura, pero en vez de

pagarte 100.000 dólares,

solo te van

a pagar 96,000 dólares, y van a ir a

cobrar 100.000 dólares de Walmart, y van a hacer

esa Ese es su modelo de negocio, pero la ventaja para

ti es que obtienes $96,000 por adelantado para

ir a fabricar

todo ese producto y sacarlo por la puerta y básicamente no ser una preocupación o

un pellizco o estar

estresado por tu flujo de caja Y así, si alguna vez estás en una posición en la que

tienes un pedido grande, alguien está dispuesto a

pagar tu producto, pero no te

va a pagar 45 o 30 días o

lo que sea, y necesitas el dinero por adelantado, pasa por un proceso

llamado Fábrica. Hay muchas empresas

que harán esto por ti. Probablemente haya

uno en tu zona. Todo lo que necesitas hacer es

una búsqueda rápida en Google, y ellos te ayudarán a

descubrir cuál va a ser la

mejor situación para ti. Bien, la estrategia número dos aquí, y esta es en realidad

una que acabo empezar a probar recientemente. Se trata de una empresa

llamada Plastic Pay, y te permiten pagar con tarjeta de

crédito incluso

cuando no se acepta. Entonces, si un proveedor

no te acepta pagar

con tarjeta de crédito, este servicio te permite

pagar con tarjeta de crédito. Y llegas a quedarte con el número uno, los puntos de esa transacción. Pero tú también, lo que es realmente

bueno de esto es que obtienes las condiciones de pago de 30 días que obtienes de

tu tarjeta de crédito, porque cuando haces una

transacción en tu tarjeta de crédito, no

tienes

que pagarla de inmediato. Entonces, si necesitas tiempo para pagar una transacción o

quieres cobrar los puntos,

puedes usar el pago de plástico para

extender esas condiciones de pago. Estrategia número tres aquí, pídele a tu proveedor un

descuento por pago anticipado. Si tienes que pagar a un proveedor los materiales que

entran en tu producto, sea lo que sea, pídele

un descuento en el pago anticipado. Por lo general, puedes obtener dos

o 3% de descuento si

pagas el producto tan pronto como se envía o si lo pagas

por adelantado, y con el tiempo, eso

realmente puede sumar, especialmente si estás

ordenando de forma regular, ahora

tienes ese extra dos o 3% que habrías gastado en costo de los bienes vendidos

que ahora va directamente a tu línea de

fondo como ganancia Ahora, la estrategia número cuatro aquí, si alguna vez estás en apuro es

que es posible que puedas obtener un anticipo de efectivo de tu procesador

comercial. Si tienes una

tienda en línea y está en tienda de Shopify podrás darte un préstamo basado en los ingresos que tu

empresa está aportando,

y a cambio, ellos

tomarán un porcentaje de cada transacción que

pase por tu sitio web

en el futuro Entonces, si estás haciendo

muchas ventas en línea,

especialmente a través de un procesador comercial

específico, posible

que puedan

darte financiamiento

dependiendo de la tracción y los ingresos que tu empresa

esté aportando. He visto a mucha

gente hacer esto, y han tenido mucho

éxito con ello. No obstante, es súper conveniente, pero la tasa de interés

es ligeramente superior. El último aquí es

negociar un plan de pago, te sorprendería la

frecuencia con la que un proveedor, un vendedor

o una empresa está dispuesto a armar un

plan de pago contigo, especialmente si

tienen algún tipo de preocupación que quizás

no puedas pagar. Y así, por ejemplo, cada compañía

preferiría obtener dinero de usted durante los

próximos meses que no recibir ningún pago,

y así que si alguna vez estás en una

posición en la que el efectivo es escaso, sé

honesto, dile a ese

proveedor, di, oye, las cosas están muy apretadas en

este momento. Estoy luchando. Necesito un poco de ayuda aquí.

Necesito algo de tiempo. Necesito que me ayudes. No voy

a poder pagarte este mes, pero puedo pagar un tercio de él cada mes en los

próximos tres meses. Te garantizo que el 99% de la gente va a

decir que sí a ese trato, si les preocupa

en absoluto que te hundas o que tu

negocio no lo

logre, sea cierto o no. Simplemente depende de cómo tengas

esa conversación. Y así asegúrate de que si

vas a tener

esas conversaciones, asegúrate de que sea necesario, asegúrate de que realmente la necesitas,

pero te sorprendería

lo flexibles que pueden

ser las personas cuando les

preocupa no recibir ningún pago. Ahora, estrategia número seis años, si tienes una buena

relación con tu banco, recomiendo encarecidamente

inscribirte en una línea de crédito, ya sea que la necesites o no. La mayoría de los bancos te darán

10.000 dólares como línea de crédito, y no te costará absolutamente nada si nunca la usas No obstante, si necesitas

usarlo, es mucho mejor tenerlo

que tener que ir a buscarlo e intentar que el

banco

te apruebe cuando realmente

necesites el dinero, porque no

va a suceder. Porque cuando necesitas el

dinero, estás desesperado por ello, probablemente no

tengas un montón de dinero, y no sabes qué

hacer, y así pueden sentir Sin embargo, cuando estás como, Oye, tengo mucho dinero en

efectivo en el banco, el

negocio va muy bien, negocio va muy bien, puedo obtener una

línea de crédito de $10,000, solo como

caso de respaldo para el futuro A ellos les encantan esos escenarios. Ellos quieren

dártelo. Es como esto es una obviedad para ellos. Y entonces si estás en una buena situación financiera y

sabes que tu negocio es algo cíclico o que

necesitas comprar grandes lotes de inventario como lo hice yo para

mi negocio de barriles de vino, intenta ir a tu banco y

establecer una línea de crédito No te va a costar

nada a menos que lo uses. Por lo que lo recomiendo mucho

porque puede ser un salvavidas en caso de emergencia

o el caso de una recesión Ahora, en resumen aquí, Eso fue mucho, y estoy como,

resoplando ahora mismo, pero

mantén una reserva de efectivo Pase lo que pase, mantenga efectivo en la cuenta bancaria y

prepárese para una recesión En caso de que ocurra algo loco, asegúrate de que no estás

sobreapalancado y que

tienes efectivo que va a mantener tu negocio funcionando, pase lo que

pase Segundo, mantente actualizado

y revísalo mensualmente. Necesitas revisar tu estado de

flujo de caja

cada mes. Necesitas

actualizarlo y pensar estas estrategias y si se aplican o no a

tu situación. Como dije, mantén

tus finanzas personales y empresariales

completamente separadas. No puedo decir eso lo suficiente. Es súper súper

importante mantener todo lo más limpio y

separado que puedas. Y entonces, como dije, de nuevo, acelere sus

colecciones, es decir, traiga sus colecciones

lo antes posible. Quieres cobrar ese

dinero lo antes posible. E idealmente, desea pagar

a sus proveedores

y a sus proveedores lo más tarde posible sin forzar

esas relaciones Ese es el objetivo

porque

te permite mantener más dinero en tu negocio que

puedas invertir en el negocio para hacer

crecer ese negocio. Esa es la idea

ahí, y ese es el razonamiento. Y

espero que esto ayude. Si tienes alguna duda, deja un comentario abajo, y te

veremos en la siguiente.

8. Conclusión: Bien, todos, bienvenidos

al último video de este curso. Te agradezco sinceramente que

te quedes conmigo todo el camino. Ahora, solo para recapitular lo que

aprendimos en este curso, te

di una plantilla para construir tu hoja de cálculo de

flujo de caja, y te expliqué por qué esta

es una herramienta tan poderosa Y es porque

básicamente construye un modelo de tu negocio

que puedes usar para

pronosticar así como tipo de experimento y plan de

escenarios con en el caso de que quieras

expandir tu negocio o comprar una pieza de equipo o

pasar por una compra grande, sea lo que sea, esta

es una herramienta que puedes usar para averiguar dónde va a estar

tu posición

de efectivo a las tres, seis, ojalá, con 12

meses de anticipación. Ahora, les diré que esta es una tarea mensual como mínimo. Necesitas estar

pasando por esto y actualizando esta hoja de cálculo al final de cada

mes como mínimo absoluto, y tu pronóstico debería mejorar con el tiempo y Recuerda, ibas a

estar comparando tu pronóstico con tus números reales

y luego analizando esos números para averiguar

por qué son diferentes. Entonces necesitas actualizar el pronóstico con base en

esa información y lo que estás encontrando

en ese proceso. También debes

recordar algunos de los principios y

estrategias que te

enseñé desde administrar dinero de

tu negocio y

administrar tu flujo de caja. Quieres extender

tus pagos. Quieres acortar

tus cuentas por cobrar. Quieres asegurarte de

que estás cobrando tu efectivo a tiempo y de que

siempre tengas un buffer de efectivo. Ahora bien, si hay algo que no

cubrí en este curso, o si hay algo que te gustado

absolutamente de esto, por favor considera

dejar una reseña. Lee cada comentario, leo cada reseña y trato de mejorar

este curso a lo largo tiempo en función de los comentarios

que ustedes brinden. Y entonces si

me puedes decir lo que te gustó o

lo que no te gustó o lo que faltaba o lo que pensabas

del curso en general, sinceramente te lo agradecería

sinceramente. Y utilizo esa

retroalimentación para tratar de mejorarla para las próximas personas que

pasan por el curso. Ahora, recuerde,

armé un proyecto de clase, y puedo entender que

es posible que no quiera presentar su propio flujo

de caja comercial con fines de protección. Pero lo que yo pediría

es que por favor

compartas tu sitio web

o tu

manejador de redes sociales o algo relacionado con tu empresa para que podamos

buscarte y podamos seguirte, podamos suscribirte, podemos dar

me gusta, podemos comentar, y podamos apoyarte y posiblemente incluso comprar tu producto. Estoy tratando de construir una

comunidad de estudiantes que hayan pasado por

el curso que estén

pasando por el curso, y que

lo atraviesen en el futuro para que podamos unirnos y

apoyarnos unos a otros, y podamos ofrecer nuestro propio aliento

y ojalá aprendamos unos de otros también. Ahora bien, si estás interesado en continuar con

esta educación, por favor considera

revisar el próximo curso. Se trata de

marketing para el crecimiento. Y voy a

guiarte a través cómo escalar tu negocio. Voy a guiarte a

través de las diferencias entre marketing

branding y ventas. Vamos a

hablar de todos los diferentes canales de

marketing

que puedes usar. Vamos a discutir el marketing orgánico pagado

vers y un par de

estrategias detrás de ambos. También va a

pasar por las pruebas AB, que es una de las herramientas

más poderosas de todo el mundo de los negocios. Te voy a mostrar

qué métricas clave

usar para evaluar tus esfuerzos de

marketing. Te voy a mostrar las herramientas

que uso para hacer que mis recursos, mi tiempo, mi energía

y mi dinero, vayan lo más lejos posible, y también voy a

guiarte a través de cómo construir una lista de correo electrónico que te

haga ganar dinero. Así que

definitivamente revisa eso Considera

seguirme en redes sociales. Publico la mayoría de mis videos

en YouTube y TikTok, pero también estoy activo

en Instagram, Twitter, X y Linked in También recomiendo

seguirme aquí en el share de habilidades. Ahora bien, si está construyendo un

negocio que le va bien, y está seguro de que ha

encontrado que el mercado de productos encaja, y tiene buena tracción, y su flujo de caja está buscando necesita algo de dinero para escalar y

construir realmente este negocio. Por favor considere

contactarme. Estoy haciendo

inversiones activas en pequeñas empresas para

ayudarlas a crecer y escalar. Te escribiré un

cheque que irá a la compañía para

ayudarte a hacer crecer el negocio, y tomaré un pequeño

porcentaje de capital a cambio. Si eso suena como algo que

te interesa, por favor considera

escribir un correo electrónico a info en zach artley.com, y te agradezco sinceramente y espero

saber Ahora, en resumen, esto es

lo que debes hacer. Número uno, de manera conservadora, administra tu flujo de caja y construye un modelo de flujo de caja

que puedas usar para ayudarte a construir un negocio

exitoso Esta es una herramienta en tu cinturón de herramientas como

emprendedor que utilizas para planeación y toma de decisiones y previsión y

planeación de escenarios, e incluso financiamiento Esta va a ser una herramienta

masivamente poderosa en el caso de que alguna vez

necesites

ir al banco y obtener un préstamo o una línea de crédito o cualquier

tipo de deuda. Y así espero que este video haya ayudado. Espero que esta serie haya ayudado. Esta es una herramienta tremendamente

poderosa que

utilizo en mi negocio

casi todos los días, y espero que

te ayude con tu Si quieres ver más de mí, echa un vistazo a mis otros cursos, y espero saber

de ti pronto. Hablarte más tarde, y buena

suerte con tu negocio.

Zac Hartley, Entrepreneur and Investor

Zac Hartley, Entrepreneur and Investor