Transcrições

1. Introdução - o que este curso é cobrir?: Bem-vindo ao básico de contabilidade e contabilidade em 90 minutos. Meu nome é Shweta e estou tão animado para ser seu instrutor para este curso. Sou um contador qualificado e tenho mais de 10 anos de experiência trabalhando em algumas

das principais empresas de contabilidade globais ajudaram toda uma gama de negócios. Eu entendo como uma contabilidade difícil e contabilidade pode ser. Então, se você é um empresário, procurando entender os conceitos básicos da contabilidade ou um aluno que procura começar sua carreira na contabilidade. Este curso deve fornecer-lhe uma grande base em contabilidade e contabilidade. Então, o que essa causa vai cobrir? Bem, neste curso, eu vou assumir que você não

tem conhecimento prévio e contabilidade. Dividi o curso inteiro em três módulos diferentes. No primeiro módulo, olhamos para o porquê. Então, por que contabilidade e contabilidade são tão importantes? Por que precisamos de relatórios financeiros importantes? Em seguida, começamos um negócio juntos onde apresento o nosso exemplo de curso que usaremos durante todo o resto do curso. No segundo módulo, olhamos para o que, então quais são os componentes de um lucro e perda e um balanço, e quais informações para cada um desses relatórios fornecem. Apresentarei a equação contábil, também conhecida como espinha dorsal da contabilidade. Sei que soa como matemática e parece complexo, mas tentei simplificar o máximo possível usando exemplos da vida real. Então olhamos para o sistema de entrada dupla e como há dois lados em cada história. No terceiro e no módulo mais desafiador, olhamos para o como. Então, como usamos todas as informações que aprendemos até

agora para produzir o que chamamos de contas T? E como funcionaram os débitos e créditos? Se você tem alguma experiência em contabilidade, você pode saber que débitos e créditos são alguns

dos tópicos mais confusos para qualquer um que é novo na contabilidade. Então eu tenho alguns truques especiais aqui para você

ajudar você a dominar este tópico o mais rápido possível. Então temos alguns exercícios práticos em um formato Excel que você pode baixar e praticar para ver se você entendeu bem os conceitos. Também incluímos alguns vídeos em que analisamos as soluções juntos. Ok, mas o que torna este curso tão diferente? Por que você deveria fazer esta costa? Bem, em primeiro lugar, é uma causa de 90 minutos e vamos direto ao ponto. Não sei quanto a você, mas gosto de aprender coisas tão rápido e fácil, se possível. Este curso faz exatamente isso. Mantivemos isso focado nos fundamentos básicos da contabilidade. Você pode ter certeza de que está aprendendo os conceitos um contador experiente e qualificado. contabilidade pode ser chata e conduzir a muitos conceitos, mas tentamos manter este curso divertido e envolvente usando toda uma gama de exemplos da vida real. Também incluí alguns exercícios práticos que você pode usar para testar seus conhecimentos. E, por último, há dicas e truques ao longo do curso para ajudá-lo a começar com a contabilidade e sem tempo. Agora que sabe o que esperar, vamos entrar e começar.

2. Por que contabilidade é tão importante?: Olá e bem-vindo ao primeiro módulo deste curso. Neste módulo, apresentarei a vocês a Contabilidade, observando o PORQUÊ. Então, por que a contabilidade e a contabilidade são importantes? Por que precisamos dele? Por que devemos olhar para os principais relatórios financeiros como os lucros e perdas e um balanço? Estarei demonstrando tudo isso levando-os através de uma história,

uma história em que você e eu entramos em negócios juntos. Mas antes de mergulharmos em nossa história, vamos primeiro dar uma olhada para ver por que contabilidade e contabilidade são tão importantes. Portanto, a contabilidade é um método de registrar sistematicamente, analisar e relatar informações financeiras importantes. Isto é, então, crucial para fins de tomada de decisão. Então, quando você tem um bom conjunto de informações financeiras, é mais provável

que você tome decisões de negócios mais bem informadas. Por outro lado, se você tiver informações financeiras

ruins ou nenhuma informação financeira, é improvável que você possa tomar decisões boas e sábias. Também é conhecida como a linguagem dos negócios. E isso porque é usado para comunicar informações

financeiras a todas as partes interessadas. Agora isso pode ser partidos internos como você como empresários, ou partidos externos como bancos. Assim, por exemplo, se você obter um empréstimo de um banco, eles geralmente solicitariam um conjunto de demonstrações financeiras para que eles

possam avaliar a viabilidade de seu negócio antes de emprestar-lhe dinheiro. Também ajuda a evitar problemas de fluxo de caixa. Portanto, usando o desempenho financeiro histórico, você pode prever e orçar o desempenho dos negócios futuros e identificar áreas ou períodos de tempo em que é provável que haja problemas de fluxo de caixa. Ao conhecê-lo com antecedência, você pode tomar as medidas necessárias para evitar que isso aconteça. E, por último, também é útil para o cumprimento do imposto de renda. Então, agora que sabemos os fatos, vamos realmente mergulhar em uma história e dar uma olhada para ver como isso funciona.

3. Vamos começar um negócio! - introdução no exemplo do curso: Então, como eu mencionei anteriormente, você e eu decidimos unir forças e começar um negócio juntos. Decidimos ir com a estrutura da empresa porque isso seria o melhor neste caso. E nós nomeamos nosso negócio Paw Leads. Como o nome sugere, é um negócio onde vendemos leads premium de alta qualidade para cães. Atualmente, só temos um produto, que é o chumbo vermelho que você vê nesta foto aqui. Agora, porque este é um novo negócio, nós, como empresários, tivemos que colocar algum dinheiro para começar. Usamos um pouco deste dinheiro para ir aos nossos suprimentos e obter algumas ações. Nós também criamos uma loja online muito bonita, então estamos prontos para ir. O primeiro dia passou e fizemos algumas vendas com sucesso. Em seguida, repetimos este processo dia após dia. E algumas semanas depois percebemos que nossas vendas cresceram significativamente. Então, como proprietários de empresas, precisamos ser capazes de perguntar e responder algumas dessas principais perguntas contábeis. Tipo, qual é o nosso lucro? Devemos mudar nosso preço de venda para aumentar nossas vendas? Devemos vender mais produtos e expandir nosso negócio? E, em caso afirmativo, qual produto será mais rentável? Devemos alugar uma loja como parte de nossa expansão? E haverá dinheiro suficiente para apoiar todos os nossos planos de crescimento? Portanto, estes são apenas exemplos de algumas das perguntas que os proprietários de empresas fariam e precisariam de alguma solução para serem capazes de responder a essas perguntas. Então é aí que as principais demonstrações financeiras entram em jogo. De um modo geral, existem três demonstrações financeiras fundamentais. O primeiro é o lucro e perda, também conhecido como a demonstração de resultados. Isso mostra o desempenho ou a rentabilidade de um negócio durante um período de tempo. Em seguida é o balanço, e isso mostra a posição financeira do negócio em um determinado ponto no tempo. Em outras palavras, ele mostra a todos o que a empresa possui e deve aos outros. E, por último, é a declaração de fluxo de caixa. Isso mostra a mudança no dinheiro ao longo de um período de tempo. Portanto, estas são as três principais demonstrações financeiras. Então, agora que sabemos quais são as principais demonstrações financeiras, como as obtemos? Então, antigamente, donos

de empresas de diretoria e contadores usam para manter

manualmente esses livros chamados livros de contabilidade. Mas hoje em dia temos softwares de contabilidade de uma linha que ajudam a

tornar o processo de contabilidade e contabilidade muito mais simples. Estes são apenas exemplos de alguns desses softwares disponíveis. Agora, independentemente de você ser um proprietário de uma empresa, um contador ou um contador, você quase certamente precisará usar um ou mais desses softwares. Então você pode perguntar, bem, por que precisamos aprender os fundamentos

da contabilidade quando esses softwares podem fazer isso por nós? Bem, sim, os softwares facilitam as coisas. No entanto, eles são apenas uma ferramenta para o usuário. Então, em poucas palavras, para ser um proprietário de negócios experiente ou um contador, você precisa ser capaz de entender os fundamentos da contabilidade. Assim, você pode fazer melhor o processo de contabilidade e analisar as informações financeiras produzidas por esses relatórios. Não só isso, quando você está considerando uma futura oportunidade de negócios, você pode entender o impacto

dessas transações em suas contas antes de tomar essas decisões. Então isso nos leva ao fim deste módulo. Vejo vocês no próximo módulo, onde analisaremos esses relatórios com mais detalhes. Vejo você lá. Parabéns por completar este módulo. Por favor, não se esqueça de deixar uma classificação em uma avaliação para compartilhar seus comentários. Significaria muito para mim. Vemo-nos no próximo módulo.

4. Declaração de lucro e perda - Quanto valor foi: Bem-vindo ao próximo módulo deste curso. Neste módulo vamos olhar para o quê, então quais são os componentes de um lucro e perda e um balanço? E o que é uma equação contábil, também conhecida como a espinha dorsal da contabilidade. Assim, o lucro e a perda é um dos principais relatórios que os proprietários de empresas estão mais interessados porque ele diz

se você fez ou não algum dinheiro com o seu negócio. Por isso, também é conhecido como a demonstração de resultados, e mostra o desempenho do negócio ao longo de um período de tempo. Eu digo ao longo de um período de tempo, porque você pode ver um lucro e perda em diferentes períodos de tempo. Então pode ser por algumas semanas, um mês, alguns meses, ou mesmo um ano financeiro inteiro. E mostra o seu lucro ou perda líquido para esse período. Então vamos considerar um exemplo. Então digamos que fizemos vendas, também conhecidas como receita ou renda, de quatro pilhas de dinheiro, como mostrado na figura aqui. Dentre estas quatro pilhas de dinheiro. digamos que tivemos que gastar duas pilhas para comprar algumas ações, também conhecido como o inventário. Agora, porque isso se relaciona diretamente com as vendas que fizemos, isso fica sob o custo dos bens vendidos. Então, neste caso, custo dos bens vendidos é duas pilhas de dinheiro que precisamos tirar de nossas vendas. Então normalmente você tiraria quaisquer outras despesas que você tenha incorrido em seu negócio. Mas para simplificar, digamos que neste caso nosso único custo é o estoque que acabamos de tirar uma venda. Então, o que resta é o nosso lucro líquido. Em outro exemplo, digamos que ainda somos feitos quatro pilhas de vendas. No entanto, nosso custo de bens vendidos é de cinco pilhas de dinheiro. Então não só precisamos tirar as quatro pilhas de dinheiro que temos aqui mas também tivemos que tirar outra pilha do nosso próprio bolso. Em outras palavras, estamos fora do bolso por uma pilha e fizemos uma perda líquida de uma pilha. Então, agora que entendemos o conceito, vamos realmente colocar alguns números e dar uma olhada em alguns exemplos. Então, em nosso primeiro exemplo prático, digamos mover o solo para 100 pistas a 20 dólares cada. Então, neste caso, a nossa receita para o período seria de $4.000. Em seguida, digamos que tivemos que comprar esses leads de nossos fornecedores a US $10 cada. Então nosso custo de bens vendidos seria de 2000 dólares. Nesse cenário, nossas vendas são maiores do que nosso custo de bens vendidos, que significa que fizemos um lucro com a diferença,

que é de US $2000. No exemplo seguinte, ambos ainda fizeram a mesma quantidade de vendas. No entanto, em vez de pagar US $10 por chumbo para nossos fornecedores, tivemos que pagar US $25 cada. Então nosso custo de bens vendidos neste exemplo seria 5000 dólares. Então, como você pode ver aqui, é o outro lado. Então, nosso custo de bens vendidos é maior do que nossas vendas, que significa que tivemos que pagar mais para nossos fornecedores para obter o estoque, do que para o que vendemos. Como resultado, fizemos uma perda neste exemplo da diferença que é $1000. Portanto, estes são apenas alguns exemplos de lucros e perdas

muito simples e diretos. Em seguida, eu gostaria de passar por um lucro e perda mais detalhado porque é isso que você provavelmente veria para o seu negócio. Então aqui, eu tenho uma captura de tela de um software de contabilidade de uma amostra de lucro e perda ou uma demonstração de renda por um período de três meses. Como pode ver, há muito mais detalhes aqui. Então vamos dar uma olhada em cada um desses componentes. No topo, tenho a minha renda. Então, nos negócios, você pode ter mais de um produto que você vende e você pode

querer separá-los para que você possa ver o lucro ou as vendas de cada um desses itens. Então, em nosso exemplo, além de liderar, também

estamos vendendo fantasias de animais de estimação. Então eu tenho minha renda separada por cada um deles. Eu também tenho alguns descontos que eu dei aos meus clientes aqui em cima, que é o que vemos no topo. Isso está incluído na renda porque reduz a renda de nossas vendas. Quando somamos os três principais itens, obtemos uma renda total de cerca de 8.400. Então temos o nosso custo de bens vendidos. Assim, nos exemplos anteriores até agora, consideramos apenas nosso custo de bens vendidos o estoque que compramos de nossos fornecedores. Na realidade, no entanto, dependendo de qual indústria e qual é o seu modelo de negócio, você pode ter outras coisas que fazem parte do custo de bens vendidos categoria. Então, por exemplo, se você está no setor de fabricação, você pode ter o custo de mão de obra direta. Então, em outras palavras, onde a equipe, colocar seu tempo em para fabricar o produto. Agora porque isso também está diretamente relacionado com o produto que você vai vender. Faz parte do custo dos bens vendidos categoria. Outro exemplo pode ser o custo de frete ou frete para obter os itens enviados do seu fornecedor para o seu próprio armazém. Novamente, porque isso está diretamente relacionado com as vendas, você pode incluir isso em sua categoria de custo de bens vendidos. Você pode escolher ainda quebrá-lo. Assim, por exemplo, sob o custo de mercadorias vendidas, vez de agrupar tudo em um balde aqui, poderíamos tê-los separado em um estoque, frete e também fabricação em custos de mão-de-obra. Quando você resume todos esses, você obteria seu custo total de bens vendidos. Então, uma vez que você tem sua renda total e seu custo total de bens vendidos, como vimos em nossos exemplos anteriores, descobrimos quais as diferenças que nos darão o nosso lucro. É chamado de lucro bruto e essencialmente significa o seu verdadeiro lucro apenas por pegar os custos que se relacionam diretamente com as vendas dos produtos. Então temos uma lista completa de despesas. Então você pode ver que temos coisas como seguros,

publicidade, honorários legais, aluguel, encargos de

eletricidade, etc. E basicamente essas são todas as despesas que se relacionam com o negócio em geral. Portanto, não está diretamente ligado à venda, mas todos eles são custos necessários que precisam ser incorridos para que você possa operar seu negócio. Então, porque estas são todas as despesas gerais, eles disseram abaixo o lucro bruto sob a categoria de despesas. Então nós temos todas as nossas despesas diferentes listadas, o que neste cenário nos dá nossas despesas totais de $7.248. Em seguida, tiramos todas essas despesas do nosso valor de lucro bruto, que então nos dará nosso lucro líquido ou um lucro líquido. Este é o lucro final depois de todos os custos terem sido retirados de nossas vendas. Portanto, este é um exemplo de uma demonstração de lucros e perdas mais detalhada. Em seguida, vamos dar uma olhada em dinheiro versus acúmulo, que é um conceito que você realmente deve conhecer bem.

5. Contabilidade cash e Accrual: Nesta palestra, vamos olhar para um

dos outros tópicos mais confusos em contabilidade, que são os dois métodos contábeis. No mundo da contabilidade, muitas vezes

você ouvirá os termos que o dinheiro era como contabilidade de competência. E estas são basicamente apenas duas opções contábeis que estão disponíveis para os empresários escolherem. A principal diferença entre os dois, o momento em que o rendimento e as despesas são reconhecidos nos lucros e perdas. Essas diferenças são apenas diferenças temporárias. Então, se você adicionar uma olhada no lucro e perda entre os dois métodos em certos momentos no tempo, eles podem produzir resultados diferentes. No entanto, no final, os resultados globais entre os dois métodos continuarão a ser os mesmos. No final desta palestra, você também terá uma melhor compreensão sobre por que o lucro nem sempre é igual a dinheiro. Então, como eu disse anteriormente, a principal diferença entre os dois métodos é o momento do reconhecimento. Assim, no método de caixa, as vendas são reconhecidas quando o dinheiro é recebido fisicamente

e, da mesma forma, as despesas são reconhecidas quando o dinheiro é pago fisicamente. Então, se pegarmos nosso exemplo da palestra anterior, onde vendemos US$4000 em leads, digamos que enviamos a fatura ao cliente no primeiro dia

do mês e demos a ele 30 dias para fazer o pagamento. Então, em outras palavras, eles só precisam nos pagar esses $4.000 até o dia 30 desse mês. No método de caixa, só

reconheceremos a receita no dia 30 quando o cliente nos pagar o dinheiro. O mesmo vale para pagamentos de fornecedores. Agora vamos dar uma olhada no método de contabilidade de provisão. Assim, no método de provisão, receita é reconhecida quando é obtida. O que isso realmente significa? Então, quando eu digo ganhou, quero dizer quando os bens são fornecidos ou o serviço foi fornecido ao cliente e há uma expectativa de ser pago. Então, olhando para o nosso exemplo, isso significaria que reconheceríamos a receita no primeiro dia do mês quando enviamos essa fatura para o cliente, mesmo que não tenhamos recebido o pagamento por ela. Porque no primeiro, nós fornecemos os bens para o cliente e esperamos ser pagos por isso. Da mesma forma, as despesas são reconhecidas quando são incorridas e usamos o que é chamado de princípio de correspondência. Em outras palavras, reconhecemos a mesma quantidade de despesa que reconhecemos a renda para que correspondam. Agora vamos dar uma olhada em um exemplo para ver como isso funciona praticamente e impacta o lucro e a perda de forma diferente. Então, seguindo o exemplo que apresentei, vamos dar uma olhada no lucro líquido no primeiro dia do mês. Agora lembre-se, primeiro é quando emitimos a fatura para nossos clientes e também recebemos a fatura de nosso fornecedor para essas ações. Então, para vendas, vendemos 200 leads, 20 dólares cada. No entanto, 100 leads foram vendidos em dinheiro, então os clientes já nos pagaram por isso. E 100 leads foram vendidos a crédito. Assim, os clientes têm 30 dias para fazer o pagamento. Da mesma forma, para o nosso custo de bens vendidos, compramos 200 leads a US $10 cada, mas nós só pagamos em dinheiro por 100 leads ao nosso fornecedor dos outros 100 leads estão a crédito, então temos 30 dias para fazer o pagamento. Então, sob o método de provisão, as vendas seriam o valor total. Então 200 leads vezes $20 cada sendo US $4.000 Isto é porque no primeiro nós ganhamos a receita em todo o 200 leads. Nós enviamos a fatura para o cliente, nós fornecemos a eles os bens e temos uma expectativa de receber o pagamento. Então reconheceríamos as vendas no valor total. Da mesma forma, o custo dos bens vendidos seria usando o princípio de correspondência e reconhecer o custo em todo o 200 leads. Então isso é 200 leva vezes $10, o que nos dará $2.000. O lucro líquido, portanto, é de US $2.000. Agora vamos dar uma olhada no método de dinheiro. Então, no método de caixa, se você se lembrar, receitas e as despesas são reconhecidas quando o dinheiro é transferido. Então, para vendas, só recebemos dinheiro para 100 leads. Então nossas vendas seriam 100 leads vezes $20 cada, que serão 2000 dólares. Nosso custo de bens vendidos usará exatamente o mesmo princípio. Então 100 leva vezes $10 cada, que será $1.000. Nosso lucro líquido é de $1.000. Então, como você pode ver, há uma diferença no lucro líquido entre os dois métodos. E em termos de dinheiro físico que temos na conta bancária, esta seria uma descrição mais precisa disso. Então só temos mil dólares na conta bancária. No entanto, o método de provisão mostra um lucro líquido de US $2.000. Então é aqui que o lucro nem sempre é igual a dinheiro, especialmente se você estiver usando o método de acumulação. Agora vamos avançar para o dia 30 do mês

onde o resto dos nossos clientes nos pagaram em dinheiro. E nós também compensamos a dívida com o fornecedor. Assim, as vendas e o custo dos bens vendidos ainda são os mesmos. No entanto, os 100 leads que estavam a crédito agora foram pagos por nossos clientes. E também pagamos ao nosso fornecedor pelas 100 pistas que lhes devíamos. Então, sob o método de acumulação, vai

haver venda não é custo de bens vendidos e lucro líquido no dia 30, porque nós reconhecemos todo o valor no primeiro. Sob o método Cash, reconhecemos o dinheiro que foi recebido e gasto. Então, para vendas, recebemos 100 leads vezes $20 cada sendo $2000 e para o custo dos bens vendidos, recebemos 100 leads vezes $10 cada, que é $1.000, sendo um lucro líquido de 1.000. Novamente, você vê uma diferença entre o método de caixa e provisão, onde

o método de provisão mostra 0 lucro e o método de caixa mostra um lucro de $1000. Agora, se você se lembra quando eu introduzi esse conceito para você, eu mencionei que essas diferenças de tempo são apenas temporárias e, no final, elas ainda funcionam para ser as mesmas. Então vamos dar uma olhada no lucro líquido do primeiro ao 30º. Então, o mês inteiro. Sob o método de acumulação, como vimos dois slides antes, as vendas eram 4000, custo dos bens vendidos era 2000, e nosso lucro líquido era 2.000, todos os quais foram reconhecidos no primeiro, que é quando emitimos a fatura. Sob o método Cash, tivemos alguma renda e despesa no primeiro e alguns no dia 30. Então agora combinamos as duas vendas I onde $4.000, que é feito acima de 2000 no primeiro e 2000 no dia 30. Nosso custo de bens vendidos também é de US $2.000, que foi de 1000 no primeiro & 1000 no dia 30. Isso nos dá um lucro líquido de US $2.000 por todo o mês. Então, como você pode ver agora que chegamos ao fim do mês, o dinheiro e o método de acumulação mostram o mesmo valor de lucro líquido. Então, agora vamos dar uma olhada nas vantagens e desvantagens de usar cada um desses métodos. Então, sob o método de caixa, o positivo é que é muito simples e fácil de manter. Então, se você é uma empresa

muito pequena e você não fornece condições de crédito para seus clientes, significa que todos os seus clientes pagam de volta em dinheiro e você paga seus fornecedores em dinheiro imediatamente, então você provavelmente poderia obter longe com o uso do método de dinheiro. Ele também mostra a verdadeira posição em dinheiro em qualquer ponto no tempo, que é praticamente o seu lucro líquido. Você paga imposto somente quando recebe o dinheiro porque você só reconhece renda e despesas quando o dinheiro é transferido. Os negativos, no entanto, é que, sob o método de caixa, ele mostra informações incompletas. Então, se você se lembrar no primeiro, o método de acumulação mostrou um lucro de 2000, enquanto o método de caixa só mostrou um lucro de 1000. Portanto, pode não mostrar o verdadeiro desempenho financeiro. Além disso, você não consegue rastrear quaisquer contas a receber e contas a pagar sob o método de caixa. O método de provisão, por outro lado, fornece informações mais completas. E é um pouco mais complexo de manter em comparação com

o método de caixa porque você tem que manter o controle dessas quantias de contas a receber e contas a pagar. Além disso, você não pode rastrear o fluxo de caixa puramente usando o método de provisão porque, como você viu, o lucro líquido nem sempre foi igual ao valor de caixa, no método de provisão. É por isso que você precisa usar outros relatórios, como demonstrativos de fluxo de caixa, a

fim de entender sua verdadeira posição de caixa se você estiver usando o método de provisão. Então, esse é um resumo rápido do método de dinheiro e acúmulo e contabilidade. Espero vê-lo na próxima palestra.

6. Folha e a equidade Accounting "Próprio = we": Nesta palestra, estaremos olhando para a segunda demonstração financeira mais importante, que é o balanço. Um balanço é também conhecido como a demonstração da posição financeira. E isso porque mostra um instantâneo da posição financeira de um negócio. Você sempre visualiza um balanço em um determinado momento. Então isso pode ser em uma data específica no final de um mês,

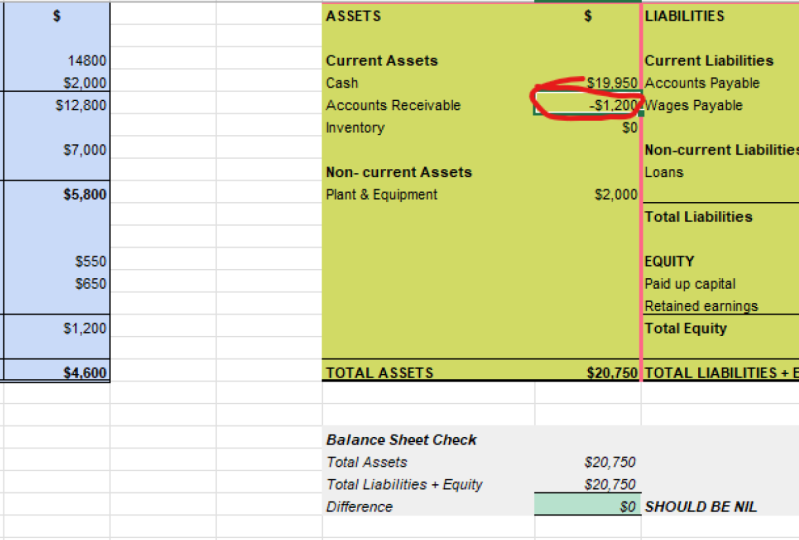

trimestre, ou até mesmo um ano financeiro. É diferente de um lucro e perda que você corre ao longo de um período de tempo. Então, um balanço geralmente mostra qualquer coisa que o negócio possui. No mundo da contabilidade, isso é chamado de ativos. E também mostra tudo o que o negócio deve. Assim poderia todo o dinheiro para os outros, que é chamado de passivos. Ou poderia possuir dinheiro para os proprietários do negócio, que é chamado de equidade. Então você sabe agora que existem três componentes e um balanço,

que é ativos, passivos e patrimônio líquido. Vamos dar uma olhada em cada um desses componentes para entendê-los um pouco melhor. Então ativos, como um dito, é qualquer coisa que a empresa possui. Exemplos de ácidos incluem dinheiro no banco, inventário ou ações que foram compradas, contas a receber de dinheiro devido a nós de nossos clientes, qualquer propriedade que tenha sido comprada. Então, por exemplo, digamos que compramos uma loja para o nosso negócio. Paul lidera, isso seria um trunfo do negócio. Da mesma forma, qualquer planta e equipamento que

tenha sido comprado faria parte dos ativos também. Então estes são apenas exemplos de alguns dos ativos. Poderíamos então agrupar esses ativos em duas categorias, ativos

atuais e não correntes. Os ativos atuais são quaisquer ativos que esperamos usar dentro de um ano. Exemplos incluem caixa, inventário e contas a receber. Ativos não correntes, por outro lado, ativos que esperamos durar por mais de um yo exemplos disso incluem propriedade, fábrica e equipamentos, porque essas são coisas que

compramos e esperamos usá-los sempre vários anos. Então, isso são bens. Agora vamos olhar para os passivos. Então passivos são tudo o que a empresa deve aos outros. Exemplos incluem empréstimos bancários, contas a pagar. Portanto, qualquer dinheiro que devemos aos nossos fornecedores, salários a pagar aos nossos funcionários, e até impostos que devemos ao IRS, como fizemos com ativos onde os agrupámos em corrente e não corrente, poderíamos fazer exatamente o mesmo para passivos também. Assim, sob passivos correntes, esperamos que quaisquer passivos que são devidos dentro de um ano é tempo, tais como contas a pagar, salários e impostos a pagar. Sob passivos não correntes. Incluímos todas as responsabilidades que são devidas em mais de um ano. Um exemplo típico disso seria um empréstimo bancário, porque esperamos pagar esse empréstimo ao longo de vários anos. Então isso é passivo. Agora vamos dar uma olhada na peça final do quebra-cabeça, que é equidade. Assim, a equidade, como mencionei anteriormente, é qualquer quantia que seja devida ao proprietário do negócio. É o balde do dono. E a razão pela qual eu digo isso é porque é a quantidade de resíduos que resta na empresa. Se fosse vender todos os seus activos e pagar todos os seus passivos. Então, se eu fosse colocar isso em uma fórmula, pareceria algo como ativos menos passivos é igual a patrimônio. Então, como você pode ver, não é tão simples como ativos e passivos, mas é de fato uma quantidade de resíduo que

sobrou depois de tudo isso ter sido levado em conta. Então, se olharmos para a equidade em um pouco mais de detalhes, os fins de semana se encaixam em três componentes principais. A primeira componente é chamada de capital realizado, também conhecido como capital social. Este é praticamente o investimento inicial proprietários ou ações no negócio. O segundo componente é chamado de ganhos retidos, e é o valor acumulado de lucros e perdas. Praticamente sobe ou o equilíbrio aumenta quando

houve um profeta e o equilíbrio diminui quando houve uma perda. Este equilíbrio flutua

mês, mês após mês, dependendo do que aconteceu em termos financeiros. O último componente do capital próprio é chamado de dividendos. Então dividendo é uma retirada do lucro do negócio. Agora, porque estamos tirando uma parte do lucro do negócio, ele reduz esse valor acumulado de lucros retidos. Isso nos leva ao fim da seção de patrimônio. Então agora você sabe o que os três componentes de um balanço para cima. Sabemos o que é um ácido,

o que é um passivo e o que significa equidade. Se eu fosse recapitular a fórmula de capital próprio, sabemos que seus ativos menos passivos é igual a capital próprio. Em outras palavras, é a parte residual do negócio que é devida ao proprietário. Podemos então levar esta fórmula um passo adiante e reorganizá-la. Então, se movermos passivos deste lado da equação para o outro lado da equação, seria algo parecido com isto. Ativos é igual a capital próprio mais passivo. De uma forma mais pictórica. Podemos ver que temos acetona de um lado e passivos e equidade do outro lado. Gostaria de focar que ambos os lados devem sempre ser iguais. E, portanto, é chamado de balanço, porque sempre equilibra. De um lado temos ativos e do outro lado temos patrimônio e passivos. Isso também é chamado de equação contábil, e vamos continuar nos referindo a ele ao longo do curso, é conhecido como a espinha dorsal da contabilidade porque ele forma a base de todos os conceitos contábeis. A principal mensagem é lembrar que ambas as partes sempre se equilibram e os ativos equivalem a passivos e patrimônio líquido. Nós também podemos desenhar uma linha no topo e entre essas contas, tipo de na forma de um T. Isso é o que os contadores se referem como contas T e é um método de visualizar o impacto de cada transação. Vamos cobrir contas T com mais detalhes no próximo módulo. Mas, por enquanto, lembre-se que os ativos são iguais a passivos e patrimônio líquido. Mas então você pode se perguntar, como nós nos certificamos de que ambos os lados sempre equilibrados? Bem, é aí que o conceito de sistema de entrada dupla entra em jogo. Vamos olhar para isso com mais detalhes na próxima palestra. Então, vemo-nos lá.

7. Sistema de entrada duplo — os dois lados para cada transação: Bem-vindo à palestra final deste módulo. Nesta palestra vamos estar olhando para o sistema de entrada dupla, o que significa, e trabalhar através de alguns exemplos práticos para dar mais sentido a ele. Assim, o sistema de entrada dupla é a base de toda a contabilidade. É a forma de garantir que as contas fiquem sempre equilibradas. E a maneira como isso funciona é que há sempre dois lados de uma transação real. Baseado na noção de que existe um benefício econômico que flui de uma fonte para um destino. fonte é um lado e o destino é o outro lado. Ambos os lados são sempre iguais e opostos. E é assim que as contas ficam sempre em equilíbrio. Isto é muita teoria. O que isso realmente significa? Vamos passar por alguns exemplos e então vamos fazer muito mais sentido. Então, em nosso primeiro exemplo, digamos que nós, como proprietários, emprestamos dinheiro ou US $1500 para o nosso negócio. Da Pauline. Quais são os dois lados desta entrada? A fonte somos nós, os donos. Temos 1500 dólares para o negócio. Lembrem-se, isto é chamado de equidade. O outro lado é o destino, que é a conta bancária onde o dinheiro foi depositado. Então o outro lado desta entrada dupla seria dinheiro. Como eu disse, os dois lados são dinheiro ou conta bancária e o patrimônio do proprietário. Vamos agora colocar isso na forma de um balanço e ver como isso é representado. Então lembre-se de nossa palestra anterior, nós temos ativos de um lado, passivos e equidade do outro lado. Nós desenhamos um T pelo meio. E agora vamos passar pela nossa dupla entrada. Então temos dinheiro de um lado. Dinheiro é um ativo e, portanto, ficaria do lado esquerdo deste T. Então temos dinheiro de 1500 dólares. O outro lado da nossa dupla entrada é a equidade, porque emprestamos algum dinheiro ao negócio. A equidade está do lado direito da equipe. Então nosso patrimônio, também conhecido como capital pago, sobe em US $1500. Se somarmos ambos os lados, veremos que os ativos somam 1500 e os passivos também somam 1500. Ambos estes totais saldo e, portanto, um balanço está em equilíbrio. Nós colocamos através de dois lados da transação, que é a entrada dupla. Eles são de quantidades iguais. E o resultado final é que as contas se equilibram. Vamos dar uma olhada em outro exemplo. Então vamos dizer que agora nós pegamos algum dinheiro emprestado do banco, que é um $1000. Quais seriam os dois lados desta entrada? Sinta-se livre para pausar este vídeo, pensar sobre ele e depois reproduzi-lo. Então a entrada dupla para esta transação seria o molho, que é o banco. Então pegamos dinheiro emprestado do banco, que é um empréstimo. E o destino novamente é a conta bancária. Então, dois lados são dinheiro ou conta bancária. Empréstimo. Novamente, vamos colocar isso na forma de um balanço. Então o nosso dinheiro agora subiu em $1000. Lembrem-se, eram 1500 antes, e agora pedimos emprestados 1000 dólares adicionais do banco. Então, um dinheiro subiu para 2500. O outro lado da entrada dupla é o empréstimo. Empréstimo é um passivo. Então precisamos colocar o empréstimo sob a responsabilidade de $1000. Novamente, somamos ambos os lados e notamos que o lado esquerdo do T, que é ativo, é igual ao lado direito do T, que é passivo mais capital próprio de 2500. E nossas contas, novamente equilibrar. Vamos dar uma olhada no terceiro exemplo. Então, neste exemplo, digamos que compramos algumas ações de 2000 dólares. Os dois lados desta entrada seria a fonte, que é uma conta bancária. Tivemos que pagar algum dinheiro de uma conta bancária. E o destino seria o inventário, porque recebemos algum inventário em troca do dinheiro. Então os dois lados são inventário e dinheiro. Tenho contas a pagar aqui. Isso é se você usar o sistema de acréscimo e você não pagou o dinheiro em dinheiro, ele iria para contas a pagar em vez disso. Então, novamente, vamos colocar isso em nosso balanço. Então lembre-se que estamos reduzindo nosso dinheiro em US $2 mil porque compramos algum inventário. Então, um cache agora caiu de 2500 para $500. O outro lado era o nosso inventário. Inventário também é um ativo, então só precisamos colocar isso nos ativos como inventário de 2000 dólares. Então, novamente, nossos totais para ambos os lados equilibram, equação contábil

anular funciona. Agora vamos dar uma olhada no nosso exemplo final. Então aqui nós fizemos algumas vendas de US $4 mil. Então as contas que seriam afetadas seriam nosso dinheiro porque recebemos algum dinheiro para as vendas. Precisamos também reduzir o nosso inventário porque vendemos tudo. E também precisamos reconhecer a renda de vendas. Então você veria que há três contas afetadas aqui em vez de duas, mas é um sistema de entrada dupla, não é? Então eu gostaria de mencionar aqui que no sistema de

entrada dupla que precisa ser um mínimo de pelo menos duas contas que são afetadas. Pode ser mais pode ser 34 ou cinco contas, mas precisa haver pelo menos duas contas que são afetadas. Neste exemplo que estamos analisando, há três contas que são afetadas. Então, no geral, eles ainda devem equilibrar. Então, como eu disse, as três contas que são afetadas, nossa renda de vendas, inventário e dinheiro ou contas a receber. Se você usar o sistema de provisão. Vamos colocar isso no nosso balanço novamente. Então nosso dinheiro agora subiu para 4.500. Lembre-se, antes eram 500 dólares e fizemos vendas de 4 mil dólares. Então nosso dinheiro é agora 4500. Inventário desceu para 0. Já era 2000, mas vendemos todas as conversas. Então o lado esquerdo do nosso balanço é 4500. No entanto, o lado direito de um balanço é de apenas 2500, então nossos totais não se equilibram. Isto não pode ser, vamos saltar para trás e olhar para os nossos lucros e perdas. Então, lembramos que fizemos vendas de 4 mil. Temos o custo das mercadorias vendidas, que era o nosso inventário de 2000 dólares. Então o nosso lucro líquido é de 2 mil dólares. Agora esse lucro é o que está faltando um balanço não patrimonial e precisamos colocá-lo em dívida para equilibrá-lo. Então, a fim de trazê-lo para cima de lucro em nosso balanço, precisamos colocá-lo através de lucros retidos. Porque lembre-se, os ganhos retidos eram a quantia acumulada de lucros ou perdas. Os ganhos retidos estão sob o capital próprio. Então, sob equidade, nós só precisamos adicionar ganhos retidos de US $2 mil, que é o nosso valor de lucro. Agora, o lado direito do nosso balanço soma-se a 4500 e o nosso saldo total. Então, neste ponto, eu gostaria de reiterar que o lucro retido é o link para o lucro e perda, é por isso

que nós trouxemos os $2 mil, que foi o lucro acima desta transação. Então agora você tem uma melhor compreensão do sistema de entrada dupla e alguns exemplos também. No final desta palestra você encontrará dois anexos. Um deles é o conjunto de exercícios para você trabalhar. Depois de ter trabalhado através desses exercícios, você pode olhar para o segundo anexo que irá fornecer-lhe as soluções para você verificar. Então dê uma chance e te vejo no próximo módulo. Parabéns por completar outro módulo. Espero que esteja tirando algum valor deste curso. São realmente apreciados se você poderia deixar uma classificação e um comentário para compartilhar seus pensamentos. Vejo você no próximo vídeo.

8. Recapagem rápida e introdução às contas T: Bem-vindo ao módulo mais interessante e desafiador deste curso. Mas antes de mergulharmos, vamos primeiro dar um passo atrás e dar uma olhada nos destaques até agora. Então, no primeiro módulo, demos uma olhada no porquê. Por que a contabilidade é tão importante para responder a algumas das principais perguntas que os proprietários de empresas têm ao essas

decisões importantes de negócios e como os relatórios financeiros podem ajudar a responder a essas perguntas. Também abordamos brevemente como os softwares de contabilidade estão disponíveis e podem ajudar a

simplificar o processo de contabilidade e contabilidade para contadores e contadores de Honra de

Negócios. No módulo seguinte, demos uma olhada no quê. Então, o que é um lucro e perda e quais são os componentes de um lucro e perda. Agora você sabe que a renda menos o custo de vendas menos despesas é o que lhe dá o seu lucro líquido ou valor de perda líquida. Nós, então, demos uma olhada nos métodos de contabilidade de caixa e competência. E dependendo do método que você escolher, pode

haver algumas diferenças de tempo. Vimos também as vantagens e desvantagens de cada um desses métodos. Então tivemos que olhar para o balanço. Você sabe, sabe, os três componentes do balanço,

que são ativos, passivos, e patrimônio líquido. Ativos, é tudo o que o negócio possui. Passivos como tudo o que o negócio deve aos outros. E o patrimônio líquido é o que sobra no negócio depois que os ativos e passivos foram compensados e é o que é devido ao proprietário do negócio, lucros retidos. E fazer Newton fazer parte desta figura patrimonial. Então tivemos uma olhada no sistema de entrada dupla e como cada transação deve ter pelo menos dois lados, a fonte e o destino, e como eles devem sempre ser iguais. Então tivemos que olhar para o Santo Graal da contabilidade, que é a equação contábil. Agora você sabe que os ativos são iguais a passivos mais patrimônio líquido. Então, o que vem a seguir? Bem, em seguida, vamos olhar para o como, como todos esses componentes que aprendemos

até agora se juntam e produzirão as contas T. E como funcionam os débitos e créditos? Débitos e créditos são alguns dos tópicos mais confusos para novos alunos de contabilidade. E tentamos simplificar isso o máximo possível para você. Você pode entender rapidamente esse conceito e começar. Então vamos pular para isso. Certo, então quando eu falar sobre contas T, débitos e créditos, continuarei me referindo a conceitos que já vimos no passado. A primeira é a conta T. Então, no módulo anterior, usamos as contas T para explicar o conceito

do balanço onde tínhamos ativos de um lado, passivos e patrimônio do outro lado, representados pelo T no meio. Mas, na realidade, podemos ter contas T para qualquer coisa e tudo mais, para ser honesto. Então, o que isso realmente significa? Bem, se olharmos para o balanço, podemos ter contas T para cada uma das contas de ativos, contas passivo, e contas de patrimônio. Como você pode ver, sob ativos, temos dinheiro,

inventário, instalações e equipamentos, e cada um deles tem suas próprias contas em T. Da mesma forma, os passivos têm as suas próprias contas T e os capitais próprios têm as suas próprias contas T. O mesmo conceito também se aplica aos lucros e perdas. Então temos renda, custo de bens vendidos e despesas, e cada uma das contas sob estas tem suas próprias contas em T. Agora, você vai notar que eu tenho débitos e créditos dentro desses T's. E é aí que gostaríamos de apresentar o conceito de débitos e créditos porque eles trabalham lado a lado com contas em T. Mas antes de fazer isso, gostaria de mencionar que a contabilidade é geralmente lógica. Você sempre pode usar a lógica para explicar diferentes componentes e aplicar diferentes conceitos e contabilidade. No entanto, quando se trata de débitos e créditos, temos de ter em mente certas regras. E essas regras ditam como os débitos e créditos funcionam e não a lógica. Então você pode ver como os créditos Davidson podem confundir as pessoas. Mas desde que você se lembre dessas regras, todo

o conceito de débitos e créditos será muito simples.

9. Debits e créditos: Assim, para introduzir a primeira regra, gostaria de voltar ao conceito de sistema de entrada dupla. Sabemos que há pelo menos dois lados de cada transação e que há um fluxo de benefícios econômicos de uma fonte para um destino. Então é ser um lado e o destino é o outro lado. Tudo o que vamos fazer agora é substituir a palavra fonte e destino, mas as palavras crédito e débito. Então, já que o crédito e o destino são o débito, alguns exemplos. Então nós, como donos, emprestar algum dinheiro para o negócio. O dinheiro está vindo de nós. Então nós somos a fonte, que é o crédito. O dinheiro vai para a conta bancária, que é o seu destino. E então isso seria o débito. Em outro exemplo, Digamos que fizemos algumas vendas para nossos clientes e eles nos pagaram algum dinheiro. Então, a fonte neste caso são os nossos clientes. Então as vendas são o crédito. E o destino, novamente é a conta bancária, que seria o débito. Então é assim que você pode aplicar o conceito de origem e destino para entender débitos e créditos. Do sistema de entrada dupla, também sabemos que os dois lados são iguais e opostos. Então isso nos leva à nossa primeira regra, que é débitos de créditos iguais. Você já conhecia esse conceito antes que os dois lados devem ser sempre iguais. E agora porque substituímos os dois lados pelas palavras débitos e créditos, isso forma o nosso primeiro verdadeiro, que é débitos iguais a créditos. Próxima regra, vamos analisar como os débitos e créditos são apresentados. Então você precisa lembrar que os débitos sempre vão no lado esquerdo do nosso T e os créditos sempre vão no lado direito do T.

As palavras DR e CR. Eu apenas curto formulários no mundo da contabilidade para débitos e créditos. Mas o conceito principal aqui é que os débitos vão para a esquerda e os créditos vão para a direita. Você precisa lembrar que um não é bom ou ruim, ou um não é um positivo ou um negativo, há apenas dois lados da transação. Pense nisso como dois lados de uma moeda, cabeças e caudas. Um não é melhor do que o outro. Eles são apenas os dois lados. Da mesma forma, débitos e créditos são apenas dois lados da transação, e um não é melhor do que o outro.

10. Como calcular o equilíbrio das contas T: Em seguida, vamos dar uma olhada em como entender o saldo de uma conta T. Isto não é uma regra. Este é apenas um conceito que precisamos entender para

podermos entender como calcular o saldo de cada uma dessas contas em T. Então nós temos apenas três contas t de qualquer conta. Nós não temos nenhum ativo ou passivo nome TO e apenas três contas T aleatórias. Na primeira transação, digamos que Acumen um é debitado por 1000 e conta dois é creditado por um 1000. Temos satisfeito regra número um, porque débitos e créditos iguais, eles são ambos para $100, também

será satisfeito regra número dois, porque o débito está no lado esquerdo do chá e crédito está

no lado direito deste T. Então regra e 12 foram satisfeitos. Em seguida, na próxima transação, temos um crédito para a conta número 1 de 500 e um débito para a conta número 3 de 500. Novamente, 12 foi satisfeito. Na próxima transação é um débito para a conta número 2 de 200 e um crédito para a conta número 3 de 200. Agora, como calculamos os saldos da conta? Então vamos dizer que começamos com a conta número um. Você sempre subtrair o número maior do número menor. Então, neste caso, porque temos um alto saldo de débito, então nosso saldo de crédito, o saldo líquido da conta T seria um débito. E seria a diferença entre os dois, que é neste caso 500 débito, porque esse é o número maior. E conta número 2, temos crédito que é maior que um débito. Assim, o saldo também seria um crédito da diferença, que é $800. Conta número 3, mesmo conceito, mas neste caso, débito é maior que o nosso crédito, então o saldo seria um débito de $300. Agora vamos dizer que tivemos outra transação, switches afetaram todas as três contas. Então a conta número um foi debitada por 100. Conta número 2 também foi debitado por 100, Mas a conta número três foi creditada por 200. As regras 12 ainda foram cumpridas. Temos quantias iguais de débitos e créditos. E os débitos estão à esquerda e os créditos à direita. Agora, vamos obter os nossos saldos. Então a conta número 1 agora tem 1100 no débito e 500 no crédito. Então o saldo aqui mudará para 600, que é 1100 menos 500. conta número 2 também mudará. Então agora temos um crédito de 100 pelo débito de 300. Assim, o saldo seria um crédito da diferença, que é 700. conta número 3 também mudará. Então temos um débito de 500, mas um crédito agora, ou 400. Assim, o saldo será um débito de 100. Tudo bem, então agora sabemos como calcular os saldos das contas T. Mas você notou que ambas as contas número 12 tinham débitos? No entanto, o saldo da conta número um subiu, mas o saldo da conta número 2 caiu. É aí que a regra número 3 entra em jogo porque existem algumas contas que são contas de débito

normais e existem algumas contas que são contas de crédito normais. E dependendo se eles são normais de débito ou crédito, essas transações afetarão os saldos em conformidade. São muitas palavras. Deixe-me simplificar para você. Na próxima fileira.

11. Regra 3- ordinária e contas de crédito normal (com um truque especial): Então, como eu mencionei, regra número 3 nos diz como as contas diferentes se comportam em específico se relaciona com contas de débito normais e contas de crédito normais. Uma conta de débito normal sobe e equilibra quando é debitada e desce e equilibra quando é creditada. Pense nisso como um prato, um prato doce. Para torná-lo mais doce, você vai adicionar mais açúcar. E para fazer um menos doce, você pode adicionar sal. Então é o mesmo conceito aqui. Se for uma conta de débito normal, para aumentar o saldo, você faria mais das mesmas bruxas debitando-a. E para diminuir o saldo, você fará o oposto, que é creditá-lo. Uma conta de crédito normal, por outro lado, ainda segue a mesma lógica. Então, para aumentar uma conta de crédito normal, vamos fazer mais do mesmo B2 maduro creditado para diminuir o saldo da conta de crédito animal, faríamos o contrário, que é debitá-lo. E essa é a regra número três. Nenhuma conta de débito sobe com um débito e para baixo com um crédito. Conta de crédito normal sobe com o crédito e para baixo com um débito. Mas como sabemos quais contas são contas débito

normais e quais contas são contas de crédito normais. Bem, é aí que eu tenho um truque que se chama traficante. Vou passar por isso com um pouco mais de detalhes. Mas primeiro, vamos dar uma olhada no que são

as contas de débito normais e quais contas de crédito normais fora. Então contas de débito normais sobem com um débito e para baixo com um crédito. Os tipos de contas de débito normais são todas as contas de destino. Então lembre-se da regra 1, débito era o destino. Então é isso que temos aqui. As contas de destino são dividendos porque esse é o valor que está sendo pago aos proprietários a partir de lucros. Então o dividendo é o destino. As despesas são outro exemplo de destino. Então pagamos em dinheiro de uma conta bancária para um fornecedor pelas diferentes despesas. Então as despesas são o destino. Trata-se de custos incorridos para gerar alguma receita. Outro exemplo são os ativos. Estes são itens que possuímos para produzir benefícios económicos futuros. Então, os exames podem ser o dinheiro na nossa conta bancária, esse é o destino. Então, quando os proprietários da VS colocam dinheiro no negócio ou quando os clientes compram alguns dos nossos bens, então todo esse dinheiro vai para a conta bancária, que é o destino. Da mesma forma, se comprarmos ativos como ponto e equipamentos ou máquinas, eles também são os destinos. Então estes são todos os tipos de contas de débito normais. Temos dividendos, despesas e bens. Estas são todas as contas de destino. Então temos contas normais de crédito, que vão para cima com o crédito e para baixo com um débito. Agora as contas de crédito são a fonte. Lembre-se novamente de uma fonte rural foi o crédito. Então exemplos de contas de crédito são passivos porque estes são dinheiro que é devido a outros. Por exemplo, se um banco nos empresta dinheiro, essa é a fonte. O dinheiro vem do banco, o que é um risco. Outro exemplo é a equidade, que é o dinheiro proveniente dos proprietários. Então, de novo, essa é a fonte. E, finalmente, temos receita, que é renda proveniente de bens, venda de bens e serviços. Então esse dinheiro está vindo de nossos clientes, que novamente é a fonte. Assim, passivos, equidade e receita são as três contas de crédito. Se eu fosse colocá-los em um T como sempre fazemos, nós temos nossas contas de débito, que são dividendos, despesas e ativos. Se eu escolher as três primeiras iniciais de cada um destes, temos DEA e sabemos que as contas de débito sobem com um débito e para baixo com um crédito. Então temos contas de crédito, que são passivos, equidade e receita. Novamente, se escolhermos as três primeiras letras de cada uma destas, temos L, ER, que é esta. E sabemos que as contas de crédito vão para cima com um crédito e para baixo com um débito. Então é aqui que o negociante entra em jogo. Esse é o truque que mencionei antes. Assim, o DEA do de la representa as contas de débito, e da mesma forma o LAR representa as contas de crédito. D significa dividendos, despesas E Fi, para ativos, passivo alfa para capital próprio e rédito alfa. Então, desta forma, lembrando de la, você também lembrará quais contas são contas débito

normais e quais contas são contas de crédito normais. Uma vez que você saiba

disso, é tão simples quanto debitar ou creditá-los dependendo do caminho que eles estão indo. Então, espero que isso simplifique a terceira regra, que é para contas normais de débito e crédito normais.

12. Exemplos de Debits e créditos - tornando vendas em dinheiro e Acra: Ok, então agora que sabemos que três regras de débitos e créditos, vamos realmente torná-lo um pouco mais interessante e

prático e trabalhar através de alguns exemplos juntos. Quando olharmos para esses exemplos, estaremos olhando para cinco passos. Será dada uma determinada transação e vamos trabalhar através de cada uma dessas etapas um por um. Na primeira etapa será olhar para a regra número 1, onde vamos identificar quais contas são afetadas ou quais são as contas de origem e destino. Em seguida, nas etapas 2, 3 e 4 estará aplicando a regra número três, que é a regra do negociante. Então, identificamos a categoria apropriada das contas que são afetadas. Então, é uma conta de dividendo e despesa, ativo, passivo, patrimônio líquido ou receita? E sabendo disso saberá se é uma conta de débito normal ou uma conta de crédito normal. Podemos então decidir se a conta está aumentando ou diminuindo. E usando os passos acima, devemos ser capazes de registrar os débitos e créditos usando a regra número dois, que é débitos à esquerda e créditos à direita. Então, como você pode ver, esses cinco passos já incluem as três regras que analisamos até agora. Agora vamos dar uma olhada no nosso primeiro exemplo. Assim, em nosso primeiro exemplo,

nós, como proprietários, fornecemos 1500 e investimento para nossa empresa polyquetes. Assim, a etapa número um seria identificar quais contas são afetadas ou a origem e o destino da transação. Então sabemos que a fonte somos nós como proprietários, que é conhecido como patrimônio. E o destino é o BankAccount, que é dinheiro. Portanto, há apenas dois lados que são afetados, um sendo armazenado em cache e o outro é o patrimônio do proprietário. Em seguida, a etapa 2 seria determinar se. Assim, no nosso primeiro exemplo,

nós, como proprietários, fornecemos 5700 e investimento para o nosso negócio. Portanto, o passo 1 seria identificar as diferentes contas que são afetadas. Podemos dizer que existem apenas duas contas que são afetadas nesta transação. Um é o dinheiro que está entrando na conta bancária, e o outro lado é o patrimônio, que é o patrimônio do proprietário porque o dinheiro foi emprestado pelos proprietários do negócio. Então esses são os dois lados da transação. Em seguida, vamos trabalhar através das etapas 23 onde vamos aplicar a regra do revendedor. Portanto, precisamos identificar a categoria

dessas contas e se elas são contas de débito normais são contas de crédito normais. Então vamos trazer o nosso traficante. Temos o nosso revendedor, mas temos o TEA à esquerda, que são contas normais de débito, e a Ellie está à direita, que são contas normais de crédito. Dividendos, despesa, ativo, passivo, patrimônio líquido e receita. Dinheiro é um ativo. Porque é o dinheiro que pertence ao negócio. E ativo é uma conta de débito normal porque ele está sentado no lado esquerdo do T. Equity, por outro lado, é, como o nome sugere, patrimônio e que fica no lado direito do nosso T aqui. É o E. Então esta seria uma conta de crédito normal. Então, mais uma vez, o dinheiro é um ativo que tem uma conta de débito normal porque está do lado esquerdo do T. E o patrimônio é patrimônio e é

uma conta de crédito normal porque está do lado direito da equipe. Então nós trabalhamos através do passo um, passo dois e passo três. etapa 4 é identificar se a conta está aumentando ou diminuindo. Então, nesta transação em particular, sabemos que o dinheiro está subindo porque agora temos mais dinheiro em nossa conta bancária. Então o dinheiro está aumentando. Nós também sabemos que o capital está subindo porque agora todos mais dinheiro para os proprietários do negócio, deve mais dinheiro para os proprietários. Portanto, a equidade também está subindo. Então esse é o passo número quatro, completo. Agora podemos colocar isso em nossas contas T usando nossa regra número dois, que é débitos à esquerda e créditos à direita. Então, se criarmos contas T para ambos, note que o dinheiro está subindo, está aumentando. É uma conta de débito normal. Então, para aumentar uma conta de débito normal, você debitaria o saldo, é por isso

que nós debitamos o débito de 1500 está à esquerda, lembra? Então, nós debitamos em dinheiro por 1500. patrimônio líquido do proprietário é a conta de crédito normal. Também está subindo. Então, para aumentar uma conta de crédito normal, você creditaria esse saldo. Então nós estamos creditando 1500 sob capital, porque ele está sentado no lado direito do T e isso é um crédito. Então, nós debitamos em dinheiro em 1500 e nós creditamos o patrimônio em 1500. Os totais de nossas contas T são ativos seria um saldo de débito de 5000, e o patrimônio seria um saldo de crédito de 5000. Nós trabalhamos através de nossos cinco passos agora e podemos ver que o resultado líquido é que nossos débitos e créditos se equilibram. Então esse é o exemplo número um. Ok, então agora eu gostaria de dar mais um passo adiante. Analisámos os cinco passos e podemos ter identificado

claramente os débitos e créditos nas nossas contas em T. Agora, vamos puxar esta informação através de nossos lucros e perdas e nosso balanço. Neste exemplo em particular, sabemos que os nossos lucros e perdas não foram afectados. O marido não tem venda de dinheiro vindo de clientes ou nós não pagamos por quaisquer despesas também. Portanto, não deve haver impacto nos nossos lucros e perdas. No entanto, haverá um impacto em nosso balanço, porque agora temos mais dinheiro em nossa conta bancária e também aumentamos nosso patrimônio em US $1500. Então vamos dar uma olhada. Assim, em nossos relatórios vai saber que o nosso lucro e perda como para todos 0 porque não houve mudanças aqui. Mas no nosso balanço onde temos ativos à esquerda, passivos e capital próprio à direita. Nosso saldo de caixa aumentou em 1500. Então temos 1500 contra dinheiro. E nossa equidade também subiu em 1500. Então temos capital pago, também conhecido como capital de 1500. I débitos totais e créditos 1500. Então, está tudo a fazer sentido. Então é assim que você vê que as contas T então fluem para os diferentes relatórios sobre as demonstrações financeiras. Agora vamos dar uma olhada no nosso segundo exemplo. No segundo exemplo, temos emprestado US $1000 do banco. Então, o primeiro passo, como fizemos antes, foi identificar os diferentes lados da transação. Neste exemplo que, novamente, há apenas dois lados. O primeiro lado é o dinheiro que está entrando na conta bancária. E o outro lado é o empréstimo porque pedimos dinheiro emprestado ao banco. Então eles são os dois lados da transação. Agora vamos aplicar as etapas 2 e 3, onde vamos identificar a categoria apropriada e se estas são débito

normais são contas de crédito normais usando D baixo. Então, como vimos no nosso exemplo anterior, dinheiro é um ativo que tem um débito normal dessa conta. Então isso é bem claro. Sozinho agora é um risco porque é dinheiro que é devido pelo negócio aos outros. Então empréstimo é um passivo, o L e D baixo. E isso fica do lado direito do nosso T, que é uma conta de crédito normal. Portanto, um empréstimo será um passivo, que é a conta de crédito normal. O próximo passo é o número 4, onde precisamos identificar se os saldos estão subindo ou descendo. Então, neste caso, um saldo de caixa, é claro, está subindo. Agora temos mais 1000 dólares na nossa conta bancária. Então o dinheiro está subindo sozinho também está subindo porque agora devemos ao banco $1000. Então o empréstimo também está aumentando. Agora vamos colocá-los em nossas contas T como fizemos em nosso exemplo anterior. Então, sem conta de dinheiro, teremos que debitar $1000 porque dinheiro é uma conta de débito normal e porque está aumentando, vamos precisar debitar esse saldo. O empréstimo é uma conta de crédito normal, e como está aumentando, precisaremos creditar esse saldo. Então, um empréstimo será o crédito de $1000 créditos à direita, é por isso

que ele está no lado direito da nossa equipe. Agora, se você somar nossos saldos para cada uma das contas T, sabemos que o dinheiro tem um saldo de débito de 1000 e o empréstimo tem um saldo de crédito de 1000 em saldos de transação. Novamente, vamos colocar isso em nossos relatórios ou perda de lucro e nosso balanço. Mais uma vez, neste caso, os lucros e perdas não são afetados, mas o nosso balanço agora mudou de quando o vimos pela última vez. Então, um saldo de caixa era anteriormente um 1500, que era o que tínhamos emprestado como proprietários para o negócio. Agora, vamos ver como é o saldo de caixa. Então, anteriormente era 1500. Agora temos mais 1000 dólares que pedimos emprestado do banco. Então o saldo de caixa agora faz 1000, 500. O débito total é de 2500. O empréstimo é agora um $1000 porque agora temos um empréstimo que devemos ao banco de $1000. Capital realizado, como antes era 1500, o que não muda. E, portanto, nossos débitos totais e créditos totais se equilibram. O débito total é apenas a conta de dinheiro e o crédito total é total do empréstimo e do capital realizado. Então $1000 mais 1500, o que nos dá 2500. Assim, nossos débitos e créditos se equilibram.

13. Exemplos de debits e créditos: Ok, então no nosso próximo exemplo, compramos algumas ações ou inventário para uma empresa por US $2 mil e pagamos por isso em dinheiro. Assim, as duas contas que são afetadas neste caso seria o estoque ou inventário e, claro, a conta em dinheiro. Agora, então precisamos aplicar nossa regra de revendedor. Sabemos que o inventário é uma conta de ativos porque é algo que a empresa possui. Semelhante ao dinheiro, que também é uma conta de ativos como vimos em nossos dois exemplos anteriores. Então, ambas são contas de ativos, que são contas de débito normais porque sentam-se do lado esquerdo do nosso chá. Portanto, inventário e dinheiro são ambos ativos e contas de débito normais. Agora vamos ver qual conta está aumentando e qual conta está diminuindo. Então, um talo neste caso está aumentando porque agora

temos mais ações em nossas contas do que tínhamos antes. Portanto, o estoque sobe. Nosso saldo de caixa, por outro lado, está diminuindo porque tivemos que pagar algum dinheiro para comprar as ações. Portanto, o dinheiro está caindo ou diminuindo. Vamos agora colocar isso em nossas contas em T. Então stalk é uma conta de débito normal, e como está aumentando, precisaremos debitar este balanceado em US $2 mil. O dinheiro é uma conta de débito normal, mas está diminuindo e, portanto, precisaremos ser creditados em 2000 dólares. Isso faz sentido? Então, o dinheiro é uma conta de débito normal, lembre-se da regra número três, se é uma conta de débito normal, você debita para aumentar e você credita para diminuir. Então o inventário estava aumentando. Então nós debitamos, dinheiro está diminuindo, então precisamos fazer o oposto, que é creditá-lo. Portanto, nós creditamos dinheiro que está no lado direito da equipe. Se você resumir ambas as partes, elas agora somam 2000 e essa transação saldos. Agora vamos olhar para os nossos lucros e perdas e nosso balanço. Mais uma vez, lucros e perdas e afetados porque nós realmente não vendemos nada. Mas um balanço mudou. Então nosso dinheiro, que era antes de 2500, agora desceu para US $500 porque tivemos que pagar US $2 mil para comprar as ações. I saldo de estoque, que era anteriormente 0, agora

foi até 2000 porque agora temos inventário que vale US $2 mil. Então, basicamente, nós convertemos parte do nosso dinheiro para obter alguma conta de empréstimo de ações e um capital não muda. Portanto, se somarmos nossos débitos e créditos, eles compraram somam 2500 e os saldos do balanço. Obrigado. Gostaria de dar o mesmo exemplo de antes. Então ainda compramos ações por US$2 mil. Mas eu gostaria de torná-lo um pouco mais complicado. Então, em vez de pagar o total de $2 mil em dinheiro, nós só pagamos $1000 em dinheiro e os outros $1000 estão em crédito de 30 dias. Em outras palavras, temos 30 dias para pagar aos nossos fornecedores os restantes $1000. Então, nesta transação em particular, não

há duas, mas três contas que são afetadas. A primeira conta é o estoque. Inventário. Segundo é a conta em dinheiro porque ainda tivemos que pagar um $1000 em dinheiro. E a terceira conta que será afetada são as contas a pagar que estão em relação aos $1000 que são pagos em crédito. E o mundo da contabilidade, qualquer dinheiro ou para os fornecedores é chamado de contas a pagar. E, portanto, essa é a nossa terceira conta que é afetada. Agora, novamente, vamos aplicar nossa regra de revendedor. E sabemos pelo nosso exemplo anterior que comprou ações e dinheiro, nossos ativos e nossas contas de débito normais. Com nossas contas a pagar é uma conta de passivo porque é dinheiro que é devido pela empresa a outros. Portanto, é o L em nossos concessionários sentado no lado direito, que é uma conta de crédito normal. Então contas a pagar é um passivo, que é uma conta de crédito normal. Agora vamos ver quais contas vão para cima e quais contas vão para baixo. Então, um saldo de ações ainda aumenta em US $2 mil,

e, portanto, está subindo. Nosso saldo de caixa caiu não dois mil e dez cem dólares neste caso porque nós só pagamos 50% do total em dinheiro. O nosso saldo de contas a pagar, no entanto, está a aumentar porque anteriormente não devíamos dinheiro aos nossos fornecedores. Mas agora que esta transação aconteceu, devemos a ela $1000 aos nossos fornecedores. Assim, nosso saldo de contas a pagar aumentou ou um passivo aumentou em $100. Então, esses são os nossos aumentos e diminuições. Agora vamos colocá-los juntos em nossas contas em T. Então, com nossa conta de ações, vamos apenas debitar isso em US $2 mil como fizemos antes. Nossa conta de dinheiro é uma conta de débito normal, mas neste caso está diminuindo. Então vamos creditar em cem, dez mil dólares, porque é tudo o que pagamos. E nossas contas a pagar são uma conta de crédito normal. E está aumentando e, portanto, fará exatamente o mesmo, que é crédito. Portanto, vamos creditar por cem, dez mil dólares. Agora, se você olhar para o saldo de cada uma dessas contas, podemos ver que nosso estoque tem um saldo de débito de 2000. Dinheiro é creditado por 1000, e contas a pagar é um crédito por 1000 e nosso total de débitos e saldo total de créditos. Então esta transação funciona. Vamos atualizar nosso balanço neste caso. Então nosso saldo de caixa caiu tanto quanto antes era 2500. E neste caso nós gastamos apenas $1000 fora dele. Então, um saldo de caixa, e este cenário é de cem, dez e quinhentos. Saldo de estoque ainda é de US $2 mil porque temos US $2 mil em estoque. A nossa conta de empréstimo e o capital pago não mudaram, mas agora temos contas a pagar aos nossos fornecedores de cem, dez mil dólares. Então, se somarmos nossos débitos totais e nossos créditos, eles ainda somam o mesmo valor. E os nossos saldos de balanço.

14. Exemplos de Debs e créditos - compra stock com dinheiro e Accrual: No nosso próximo exemplo, fizemos algumas vendas. Então resolvemos 4000 dólares de leads para nossos clientes e eles pagaram tudo em dinheiro. Então, quando fazemos uma venda, precisamos pensar nisso de duas perspectivas. A primeira perspectiva é, obviamente, a perspectiva de vendas. E a segunda perspectiva é em termos de reconhecimento da despesa. Fará um pouco mais de sentido quando eu explicar um pouco mais tarde. Mas primeiro, vamos dar uma olhada na perspectiva das vendas. Então, neste caso, haverá duas contas que são afetadas. Um deles obviamente seria a conta em dinheiro porque nós recebemos $4 mil em nossa conta bancária. E a segunda conta seria as vendas porque precisamos

reconhecer a renda ou a receita de US $4 mil. Então, dinheiro e vendas são as duas contas. Aplicando a regra do revendedor, sabemos que o dinheiro é um ativo que tem uma conta de débito normal. Vendas é a conta de receita. Então é o R no Dealer, que é uma conta de crédito normal. Portanto, as vendas seriam receitas, que é uma conta de crédito normal. Sabemos que o saldo de caixa está aumentando porque temos mais fundos em nossa conta bancária agora. E também sabemos que nossas vendas são, nossa receita subiu porque agora fizemos algumas vendas para nossos leads. Assim, as vendas também estão aumentando. Colocando isso em nossas contas T, sabemos que a conta de débito normal em dinheiro, se aumentar, precisamos debitar em US $4 mil. As vendas são uma conta de crédito normal, que também está aumentando

e, neste caso, precisa ser creditada em US $4 mil. Então nosso saldo total aqui e nossos débitos e créditos equivalem a US$4 mil. Isso foi do ponto de vista das vendas. Lembrem-se que eu disse que também precisamos considerar esta transação do ponto de vista da despesa. Então, se você pensar sobre o que cobrimos alguns módulos atrás onde

passamos pela despesa e o princípio de correspondência com as despesas. Observamos que quando fazemos uma venda, precisamos reconhecer a despesa correspondente. Então, até agora, quando compramos o estoque será portado para o balanço como inventário. Ele não passou por nossos lucros e perdas em tudo. Mas agora que vendemos esse estoque e receberemos US$4 mil por ele. Precisamos mover esse saldo de estoque de 2000 dólares do balanço para o nosso lucro e perda como despesa. Então, para fazer isso, precisamos considerar as duas contas que são afetadas. Então a primeira conta é obviamente a conta de inventário porque

agora precisamos mover esse saldo de estoque do balanço. E a segunda conta que é afetada é o custo da conta de vendas. E se você se lembrar, o custo das vendas fica nos lucros e perdas. Então lembre-se que é renda menos custo de vendas menos outras despesas lhe dá o seu lucro líquido. Então inventário é uma conta de balanço e custo de bens vendidos é uma conta de despesa sobre o lucro e perda. Então, como eu disse, estamos essencialmente transferindo esses $2 mil do nosso inventário para o nosso custo dos bens vendidos. Então, aplicando a regra do negociante novamente aqui, sabemos que o inventário é um ativo que é uma conta de débito normal. O custo dos bens vendidos é uma despesa. Então, se você voltar para D log, sabemos que é a primeira despesa de dividendos E e D, certo? Então E é despesa, que é uma conta de débito normal. Portanto, o custo dos bens vendidos é uma despesa que tem débito normal. Sabemos que estamos transferindo esses 2 mil dólares do inventário para o custo dos bens vendidos. Então nosso saldo de estoque está caindo. Nosso saldo de custo de bens está subindo, correto? Portanto, refletimos os dois lados da transação. Agora vamos colocá-los em nossas contas T. Então, em 90 contas, inventário é uma conta de débito normal porque está diminuindo, precisamos creditá-lo em US $2 mil. Lembre-se, $2 mil é para o que compramos as ações. E agora, porque estamos transferindo do balanço para lucros e perdas, precisamos apenas mover esses $2 mil. Nosso custo de bens vendidos é uma conta de débito normal. E como está aumentando, precisamos debitar em US$2 mil. Então, a partir desta perspectiva, novamente, débitos e créditos balançam em US $2 mil. Vamos dar uma olhada em nossos lucros e perdas e um balanço para que isso faça um pouco mais de sentido. Agora que fizemos algumas vendas, temos 4 mil dólares em receita. Também temos 2 mil dólares em custo de bens vendidos. Isto é o que estava no inventário antes. E agora nós mudamos do inventário para o custo dos bens, que é sobre os lucros e perdas. Então temos 2 mil dólares em custo de mercadorias vendidas. Isso nos dá um lucro líquido de US $2 mil. Olhando para o nosso balanço, o saldo de

caixa é agora 5500. Lembre-se antes era cento e quinhentos e agora nós fizemos US $4 mil e vendas que foram recebidas em dinheiro. Então, cento e dez, quinhentos mais 4 mil nos dá 5500. Nosso saldo de estoque era anteriormente de US $2 mil, mas agora nós o mudamos para o custo de mercadorias vendidas. Portanto, o saldo de estoque aqui é agora 0 sozinho ainda é o mesmo. As contas a pagar ainda são as mesmas e são pagas. O capital também não mudou. Mas precisamos colocar em um montante em lucros retidos. Se você se lembrar novamente de nossos módulos anteriores, lembre-se de que os ganhos retidos são o link para os lucros e perdas. Então, qualquer coisa que seja um lucro líquido precisa ir para o balanço sob os lucros retidos. Então, o lucro líquido neste caso é de 2 mil,

e, portanto, precisamos colocar o mesmo valor em lucros retidos, que serão de US $2 mil. Agora, nossos débitos e créditos balançam e nosso balanço funciona. Este é um exemplo de tópico um pouco mais complicado. Então, se você sentir que você não entendeu completamente e sinta-se livre para reproduzi-lo , então faz um pouco mais de sentido antes de avançar para o próximo exemplo. No nosso exemplo final, gostaria de fazer novamente o mesmo que fiz antes, onde peguei o exemplo anterior e o tornou um pouco mais complicado. Então, de repente temos 4 mil dólares em vendas, mas em vez de vender tudo em dinheiro, vendemos metade em dinheiro e metade em crédito. Não é. As palavras receberão US $2 mil de nossos clientes em dinheiro. E os outros $2 mil são recebidos de nossos clientes em 30 dias. Então, de uma perspectiva de vendas, haverá três contas que serão afetadas. O primeiro, obviamente, seria a conta em dinheiro. Em segundo lugar, as contas a receber. Esse é o termo contábil para qualquer dinheiro que seja devido a nós de nossos clientes. E por último, como vimos no exemplo anterior, seria a conta de vendas. Sabemos que o dinheiro é um ativo que tem uma conta de débito normal. Contas a receber também é um ativo que tem uma conta de débito normal porque é algo que a empresa possui. Os clientes precisam nos pagar dinheiro. Então isso é algo que nos deve como o negócio. E, portanto, é um ativo que tem uma conta de débito normal. Vendas, como vimos anteriormente, é receita, que é uma conta de crédito normal. Sabemos que o saldo de caixa está aumentando, embora não tanto. Só está subindo em 2000 e ainda está subindo. E, portanto, temos um aumento de dinheiro. Nosso saldo de contas a receber também está subindo. Nós anteriormente não tínhamos dinheiro devido a nós de nossos clientes, mas agora temos US $2 mil que nos devem. Portanto, o saldo de contas a receber está aumentando e as vendas também estão subindo como vimos no exemplo anterior. Então, se colocarmos isso em nossas contas T, dinheiro conta de débito normal aumentando,

portanto, precisa ser debitado em US $2 mil, que é o valor que foi recebido em dinheiro. Contas a receber também uma conta de débito normal que está aumentando e, portanto, precisa ser debitado pelo restante $2 mil, que é o valor que está em condições de pagamento. Uma venda é uma conta de crédito normal e está aumentando e, portanto, ele precisa ser creditado, que será para o valor total, porque nós ficamos principais vendas para o total de US $1000. Só que ainda não recebemos tudo em dinheiro. Portanto, as vendas serão de US $4 mil. Então, se você resumir todos os nossos saldos, isso resultará em um débito total de 4000 e crédito total de também por US $1000. Agora, de uma perspectiva de despesa, como vimos em nosso exemplo anterior, isso seria exatamente o mesmo. Então ainda vai mover o saldo de estoque de 2000 dólares do nosso balanço para o nosso lucro e perda. Não vou cobrir isso de novo porque esse processo é exatamente o mesmo. Então, se olharmos para um lucro e perda e nosso balanço agora, o lucro e a perda ainda são os mesmos. A receita é de 4 mil dólares. O custo dos bens vendidos é 2000, que foi movido do inventário para os nossos lucros e perdas. Então nosso lucro líquido é de 2 mil dólares, exatamente como o exemplo anterior. Nosso saldo de caixa, embora neste exemplo, não subisse em US $4 mil. Só vai subir por $2 mil. Portanto, o saldo de caixa é de apenas 3500. Lembre-se, no final do exemplo três, nós tínhamos 1500 e nossa conta bancária, e agora tivemos um adicional de US $2 mil em vendas em dinheiro. Portanto, nosso saldo de caixa foi para 3.500. Temos dinheiro ou para nós de nossos clientes por US $2 mil. Portanto, contas a receber é agora US $2 mil. Mais uma vez, colocamos o valor do lucro líquido em nossos ganhos retidos de 2000 e um saldo total de débitos e créditos totais. Então é assim que você trabalha com contas receber e contas a pagar nesses diferentes cenários. Espero que isso tenha feito sentido para você e sinta-se livre para trabalhar através dos próximos exemplos por conta própria. Também incluí alguns vídeos explicativos no final desses vídeos, para que você possa ver como trabalhamos juntos com as soluções. Vejo-te no próximo.

15. Exercício prático 2 — débitos e créditos, Debits de balança, lucro e perda: Bem-vindo. Neste vídeo, vou passar por essas doações para a atividade número 2. Então, se você ainda não trabalhou através da atividade você mesmo, eu sugiro vivamente que você faça isso antes de continuar com este vídeo. Se você teve que trabalhar através da atividade você mesmo, você sabe, você teve que passar por três guias diferentes. A primeira aba é o que estamos olhando agora, onde demos todo um conjunto de transações e tivemos que

trabalhar através das cinco etapas de débitos e créditos. As cinco primeiras transações já foram pré-preenchidas para você porque essas foram exatamente as mesmas transações que passamos no módulo. Agora vamos dar uma olhada em algumas

dessas outras transações que podem ser um pouco diferentes. Agora lembre-se que eu não vou estar passando por todas as transações

são as únicas escolher algumas daquelas mais específicas e diferentes. Então nós somos a transação número 7, tivemos que comprar algumas máquinas por US $2 mil. Então, neste caso, temos uma máquina nova e tivemos que pagar algum dinheiro. Ambos são ativos do negócio. Portanto, as duas contas que são afetadas são planejadas e equipamentos, que é o outro nome para máquinas e dinheiro, sendo

ambas contas de ativos. Em seguida, usamos a regra do revendedor que temos aqui para trabalhar através das etapas 3, 4 e 5, onde nós decidimos se eles são de débito normal ou uma conta de crédito normal se o saldo está aumentando ou diminuindo, e, portanto, se deve ser um débito ou crédito. Então, uma vez que você sabe que o passo 2, 3, 4 e 5 são bastante simples se referindo à regra do negociante, correto? Então, no próximo que eu gosto de olhar, nós compramos algum inventário em crédito de 30 dias. Então as duas transações aqui do inventário e da outra conta, em vez de ser dinheiro, seriam contas a pagar. Lembre-se, este é o termo que usamos para qualquer dinheiro que seja devido a fornecedores. Neste caso, eles são, as ações foram compradas a crédito. Portanto, contas a pagar é o outro lado desta transação, que é uma conta de passivo. Na próxima transação, tivemos que pagar um aluguel pela nossa loja. Agora, o aluguel é uma despesa do negócio e precisa ir sobre os lucros e perdas. Portanto, um lado da transação seria a despesa de aluguel, e o outro lado seria armazenado em cache porque tivemos que pagar algum dinheiro por isso, que é uma conta de ativo. O próximo exemplo que eu gosto de olhar seria apenas 13, onde dos US $2 mil que foram recebidos de nossas vendas,