Transcrições

1. Introdução: Oi. Sou Matt Cooper. Sou o CEO da Skillshare aqui em Nova York. Nesta classe, vamos

passar pelas três demonstrações financeiras primárias: a demonstração de resultados, o balanço e a demonstração de fluxo de caixa. Vamos usar o negócio favorito da América, a barraca de limonada, para atravessar e realmente criar aqueles de baixo para cima. Isso é realmente projetado para alguém que não tem um histórico financeiro contábil. Eu acho que é realmente importante que todos tenham pelo

menos uma compreensão básica das finanças, e pode ser que você faça parte de um grande negócio e você queria entender melhor como ele funciona, ou pode ser que um dia você quer gerir o seu próprio negócio ou começar a sua própria empresa. Você só precisa de um pouco mais de compreensão de como relatórios

financeiros funcionam e o que isso significa no dia a dia. Independentemente da situação, é algo que todos podem se beneficiar. Então, para seus projetos, eu gostaria que você fizesse seu próprio conjunto de demonstrações financeiras: demonstração de resultados, balanço, fluxo de caixa. Escolhes o negócio, mantém-te simples. Quando o seu projeto estiver concluído, recomendamos que você faça o upload para a galeria do projeto e, depois de lhe darmos feedback, você poderá usar o Excel, Planilhas

Google, o que funcionar para você. Mas, passando por esse processo básico de criação de um balanço simples, fluxo de

caixa e demonstração de renda para o seu próprio negócio, eu acho que vai lhe dar uma compreensão muito melhor de como a coisa toda funciona. Então, entusiasmado por estares aqui. Estou ansioso para passar por isso com você e vamos começar.

2. Primeiros passos: Então, eu preparei isso para você um pouco. Vamos passar pelas três demonstrações financeiras primárias. Primeiro é a demonstração de resultados. Demonstração de renda é o que

parece, é a sua renda do negócio. Então, quanto você gera uma receita, quanto você gasta com as várias despesas, e o que sobrou no final? Em segundo lugar, a demonstração financeira é o balanço. Então, o balanço, enquanto a demonstração de resultados é uma captura do que você gera e gasta ao longo do tempo, o balanço é realmente um instantâneo do que você tem em qualquer ponto no tempo. Então, o balanço é seus ativos, então o que você tem, seus passivos, o que você deve a outras pessoas, e então seu patrimônio líquido, que é o que sobra. Em seguida, a terceira demonstração financeira primária é a sua demonstração de fluxo de caixa. Então, existem algumas diferenças entre o que você realmente traz em sua demonstração de resultados e o dinheiro real que você tem dependendo do seu balanço. Um ótimo exemplo é um cartão de crédito. Então, se eu comprar algo com cartão de crédito no primeiro dia, eu incorri nessa despesa. Então, quando saio e compro uma camisa, agora

devo dinheiro a alguém. Nenhum dinheiro mudou de mãos ainda. Então, esse é um bom exemplo de como um balanço pode afetar seu fluxo de caixa, modo que a demonstração de fluxo de caixa, a terceira demonstração, é o que captura as diferenças entre o que está no seu balanço e o que está mostrando em sua renda declaração. Há alguns termos básicos que eu quero ter certeza de que

vamos passar apenas para estabelecer as bases certas. Nós vamos usar esses termos frequentemente em toda a classe. Vou começar com o mais básico, que é contabilidade. Realmente, o que é contabilidade, é apenas o processo de capturar o status financeiro de um negócio. O segundo grande termo que vamos usar é acréscimo. O que é uma provisão, é quando você conduz uma transação que tem algum tipo de efeito downstream, e basicamente, há uma diferença de tempo entre. Então, vamos nos aprofundar muito nisso, mas, em última análise, acumulação é uma maneira de capturar as diferenças de tempo entre quando você incorre em uma despesa ou gera receita, e quando você realmente vê o fluxo de caixa vir ou ir. Alguns termos que vamos usar contas a pagar, passivos, contas a receber que devem vincular a esses conceitos de provisão. Então, um pagamento é quando devo algum dinheiro. Preciso pagar-lhes dinheiro. Então, contas a pagar serão eu gastar um monte de dinheiro comprando inventário, eu colocá-lo no meu cartão de crédito, eu não tenho que pagar até mais tarde, isso é um pagamento. É um risco que devo a outra pessoa. Passivos, exatamente isso. É algo que eu devo e vou ter que pagar na estrada. Receivables é o inverso de um pagamento, então é quando alguém me deve. Posso vender algo emprestado para você. Você precisa me pagar em 30 dias. Pego uma conta a receber no livro. Agora, isso é um pagamento para você. Então, você vai me pagar daqui a 30 dias. Então, enquanto falamos sobre contabilidade de provisão, você ouvirá esses conceitos surgirem porque isso descreve as diferenças de tempo entre quando as transações ocorrem e quem deve o que no final do dia. Então, outro termo que você vai ouvir muito é equilíbrio. Então, na contabilidade básica, há a equação contábil, e isso é comum em todo o mundo, e isso é ativo igual passivo mais patrimônio líquido. Então, essa é a equação do balanço. Então, quando vamos mais fundo no balanço, você verá que no balanço em si, basicamente, o

que ele diz é, ativos são as coisas que você tem, passivos são as coisas que você deve, equidade é a diferença entre os dois. Então, quando as coisas estão em equilíbrio, essa equação é basicamente compensando. Então, antes de mergulharmos nas demonstrações financeiras, vamos cobrir dois conceitos que levam a isso. Número um é contabilidade de provisão versus contabilidade de caixa. Número dois é apenas como realmente construir até a sua receita que vai para a sua demonstração de resultados. Então, vamos começar com um rápido resumo da contabilidade de acúmulo versus contabilidade de caixa.

3. Regime de caixa x regime de competência: Então, antes de mergulharmos nas demonstrações financeiras, eu acho que é importante dar-lhe apenas uma visão geral rápida dos dois tipos diferentes de contabilidade. Então, há contabilidade de caixa e, em seguida, há contabilidade de competência. Está bem. Então, o primeiro método de contabilidade que eu quero falar é o básico e que é contabilidade de caixa. Então, é assim que para seus impostos pessoais, se você está executando uma propriedade única, se você é um contratante independente, você vai relatar seus impostos com base na contabilidade de caixa. Então, contabilidade de caixa, bem, soa como o dinheiro real mudando de mãos, é em última análise sobre o momento da transação e quando você começa a reconhecer essa transação. Então, pense nisso como um cartão de débito, independentemente de o dinheiro mudar ou não de mãos, o momento dessa transação é o momento da atividade e quando você reconheceria isso em seu extrato financeiro. Com dinheiro, é, em última análise, se eu tomar $99 no primeiro dia como

um empreiteiro independente ou como um indivíduo ou uma pequena empresa, eu vou reconhecer esse dinheiro no primeiro dia. Então, isso é receita para fins fiscais quando o dinheiro muda de mãos. Da mesma forma com as despesas, quando o dinheiro sai pela porta, quando eu gasto o dinheiro para comprar limões de uma barraca de limonada, isso é uma despesa. É reconhecido imediatamente. Pense na contabilidade de caixa como a maneira mais simples de rastrear suas finanças. Em última análise, o que quer que esteja na sua conta bancária é reflexo do que aconteceu na sua demonstração de resultados. Se o saldo de caixa está subindo, você ganhou dinheiro. Se o saldo de caixa está caindo, você perdeu dinheiro. A maneira mais simples de pensar sobre isso é quando o dinheiro se move? Na contabilidade de caixa, quando o dinheiro se move é quando as coisas são reconhecidas. Na contabilidade de exercício, isso pode ou não ser um caso. Para os indivíduos, a vantagem da contabilidade de caixa é que você começa a reconhecer a despesa como você gasta. Você é um artista e precisa comprar tinta. Quando você paga por essa tinta, você pode reconhecer como uma despesa e tirá-la de sua renda tributável no dia em que ela acontece. O negativo está no lado da renda. Digamos que alguém lhe pague um adiantamento por esse quadro. Você tem que reconhecer essa receita no dia em que ela é recebida. Então, isso vai para o seu rendimento tributável. Você não pode adiar essa renda até entregar os quadros. Então, você poderia pegar o dinheiro no primeiro dia. Você vai pagar impostos sobre isso, e pode levar seis meses para fazer a pintura personalizada, e então você entregá-lo. Então, para indivíduos, há vantagens e desvantagens. De um modo geral, funciona a seu favor. Isso é certamente muito mais simples do ponto de vista contábil, mas há algumas compensações. Então, o segundo grande termo que vamos usar é a acumulação. Contabilidade de Acúmulo é onde as coisas começam a ficar um pouco mais complicadas. É sobre essa diferença de tempo. Então, como você reconhece e toma medidas dentro do negócio, é quando a transação ocorre de uma perspectiva contábil, independentemente de o dinheiro mudar ou não de mãos. Falamos sobre um cartão de débito para contabilidade em dinheiro. Pense em contabilidade de acúmulo em termos de cartão de crédito. Se eu sair e comprar uma camisa, posso ter comprado a camisa. Eu fico com a camisa, mas agora, eu tenho um pagamento. Então, o dinheiro não mudou de mãos. Eu ainda gastei dinheiro. Vou ter que pagar isso mais tarde. Então, é assim que as empresas operam a partir de uma perspectiva contábil. Se eu receber US$99 de você para sua assinatura anual do Skillshare, agora lhe devo US$99 em responsabilidade porque tenho que entregar esse serviço ao longo do tempo. Enquanto pensamos sobre contabilidade de competência, particularmente para receita, essa diferença de tempo entre quando eu recebo o dinheiro e quando eu começar a reivindicar que a receita está realmente ligada a quando a transação ocorre, quando o serviço é entregue, quando os materiais são usados. Então, seja a Skillshare você comprando uma assinatura anual de US$99 ou uma barraca de limonada e eu vou comprar um monte de limões, se eu estiver dirigindo uma banca de limonada como uma corporação usando contabilidade de acúmulo, eu gasto o dinheiro nos limões no dia a dia Um. Saio pela porta com 50 limões. Na contabilidade de dinheiro, isso é uma despesa que posso tirar dos livros. Na contabilidade de acréscimo, agora tenho um inventário de limões. Então, eu tenho os $50 em limões aparecendo como um ativo no meu balanço. Enquanto uso esses limões para fazer limonada, é quando começo a reconhecer essa despesa. Então, eu acumulei $50 em limões como inventário. Vamos supor que eu uso $5 em limões todos os meses para fazer limonada. Agora, meu estoque de limão está caindo em $5 todo mês e eu estou gastando $5 em limões enquanto eu os uso para fazer limonada. Então, você pode ver as diferenças de tempo lá entre contabilidade de caixa e contabilidade de provisão. O objetivo da contabilidade de exercício é o princípio de correspondência. O princípio de correspondência é a base da contabilidade de competência e o que isso diz é que quando a atividade ocorre com a transação, ele aparece em suas demonstrações financeiras, independentemente de quando o dinheiro muda de mãos. Para a contabilidade de competência, a vantagem é provavelmente é mais reflexo do que está acontecendo no dia útil. Se compro uma camisa com cartão de crédito, não significa que não devo nada. Isso não significa que eu não transacionei. Eu devo esse dinheiro. Tem que sair. Então, para empresas que estão obviamente gastando quantias muito maiores em dólares e ganhando quantias em dólares muito maiores, é apenas um reflexo muito mais preciso do que está acontecendo naquele dia útil até hoje. O negativo é que ele só traz um monte de complexidade adicional. frente, vamos falar sobre contabilidade de exercício porque vamos olhar para corporações, declarações de

renda de grandes empresas, bem como uma Corporação fictícia Lemonade Stand. Vamos falar sobre contabilidade de competência. Acho que a maioria das pessoas pensa sobre talão de cheques, você entende contabilidade em dinheiro. É contabilidade de acúmulo de onde as diferenças entram e onde há um pouco mais de compreensão do que está acontecendo para entender o que isso significa para o dia a dia de um negócio.

4. Calculando receitas: Antes de mergulharmos nas demonstrações financeiras completas, quero passar um pouco de tempo falando sobre a primeira linha ou as primeiras linhas da demonstração de resultados, que é a sua linha de receita. Se você está construindo uma demonstração financeira ou demonstração de resultados do zero, você precisa gastar um pouco de tempo pensando sobre os componentes que entram em como você calcula a receita. Então, vamos começar com nossa barraca de limonada fictícia e falar sobre como chegamos à linha de receita. Para banca de limonada, vamos supor que você vende alguns produtos diferentes, e apenas para dar uma noção para diferentes modelos de receita e como isso seria calculado. Para limonada, é bem simples. Quantas unidades você vende? Então, em janeiro, vendemos 1.000 xícaras. Cobramos um dólar por xícara. Então, nossa receita total das vendas de limonada é de US$1.000. Tivemos um ótimo mês em fevereiro. Vendemos 2.000 unidades a um dólar a unidade para chegar a US $2.000 em receita total. Além da nossa limonada, chegando neste ano, decidimos lançar uma linha de biscoitos. Então, temos um produto separado e criamos uma linha de receita separada para esse produto. A razão pela qual você faz isso: A, você quer saber de onde sua receita está vindo, mas também quando você começa a olhar para o seu custo de bens vendidos e nós entramos na demonstração de resultados, é importante ter esses produtos separados listados para que você pode rastrear suas despesas de receita em um produto por produto. Então, para os nossos biscoitos, começamos. No primeiro mês, vendemos 140 dólares por biscoito. Isso nos deu US$210 em receita de cookies em janeiro. No mês seguinte, em fevereiro, dobramos isso. Fizemos 280 biscoitos por $1,50, então $420. Seja uma banca de limonada ou John Deere ou qualquer tipo de negócio de fabricação onde você está vendendo um

produto, as empresas de produtos tendem a ter certas diferenças e certas consistências dentro suas demonstrações financeiras e diferenças com as empresas de

serviços, como empresas de consultoria. Muitas empresas de tecnologia têm modelos diferentes. Você tem empresas de assinatura como Spotify, Skillshare e Netflix. Você tem outros negócios de tecnologia, empresas de software corporativo. Então, existem algumas diferenças entre os modelos de negócios e como eles reconhecem a receita e como eles iriam construir até essa linha de receita. Mas eu acho que você pode pensar neles com um negócio de

produtos mais tradicionais como, em última análise, é o número de unidades vezes a receita por unidade. Essa é a sua receita. Agora, este negócio, nós também vamos percorrer um modelo de assinatura. Então, digamos que vendemos assinaturas de limonada, e por cinco dólares por mês ou 60 dólares por ano, você pode obter toda a limonada que puder beber. Então, começamos este ano, não

tínhamos assinantes. Este foi outro produto novo que lançamos em janeiro. Então, começamos com zero. Ao longo de janeiro, vamos adicionar 10 novas assinaturas de limonada. Então, 10 novos assinantes ao longo desse mês. Agora, nós não começamos com nenhum, então não havia nenhum a perder. Então, churn assinantes ou assinantes que você costumava ter que sair por qualquer motivo durante o mês, e assim, as assinaturas finais é apenas a soma desses três. Com o que você começou? Quantos novos você adicionou? Quantos perdeste? Então, enquanto olhamos para fevereiro, veremos nossa contagem de assinantes. Começamos com 10 porque foi onde terminamos em janeiro

e, em seguida, adicionamos 30 novos assinantes. Então, tivemos um ótimo mês, 30 novas assinaturas, mas dos 10 que começaram conosco em janeiro, cinco desistiram. Perdemos cinco da nossa coorte de janeiro. A rede de onde terminamos fevereiro é 35. Começamos com 10, ganhamos 30, e depois perdemos cinco. Então, nós obtivemos 35 ao longo desse mês. Então, em média, começamos com zero em janeiro, terminamos com 10, e tínhamos 5 em média. Começamos fevereiro com 10, terminamos com 35. Isso significava que tínhamos 22,5 em média. Então, supondo que reconheçamos cinco dólares de receita por unidade, se eles pagam os $60 adiantados, cinco dólares por mês vezes 12 meses, ou se eles estão nos pagando como eles vão, nós temos que reconhecer cinco dólares por mês porque é quando entregamos o serviço. Então, o modelo de entrega de assinatura, reconhecemos que a receita como o serviço é entregue. Então, para janeiro, pegamos nossa média de cinco, multiplicamos por cinco dólares por unidade, obtemos US$25 em receita de assinatura para janeiro. Da mesma forma, para fevereiro, tivemos 22,5 clientes médios ao longo desse mês. Levamos cinco dólares por unidade, acabamos com $112,50 em receita de assinatura de limonada. Apenas para dar a você um sabor para diferentes tipos de modelos de receita, muitos de vocês estarão dirigindo seus próprios negócios. Você está fazendo consultoria [inaudível], você está fazendo freelancing. É, em última análise, quantas horas você faturou vezes o número de horas, e essa é a sua receita. Então, temos um pequeno negócio de consultoria aqui na nossa barraca de limonada. Nós faturamos apenas uma hora em janeiro e duas horas em fevereiro, mas isso nos leva a US $30 em receita de serviços e US $60 em receita de serviços para fevereiro. Então, isso nos leva ao fim de nosso cálculo de receita. Agora vamos pegar essa linha de receita e esses totais, movê-los para a demonstração de resultados,

e vamos começar a trabalhar nosso caminho para baixo através de uma declaração de renda completa.

5. Declarações de rendimento: Parte 1: Ok. Então, agora que temos nossa linha de receita, vamos levar isso para a demonstração de resultados. Então, à medida que começamos a ir para baixo através da demonstração de resultados, eu criei isso para refletir sobre o que acabamos de descrever como nossos principais fatores de receita, e vamos falar sobre as despesas que resultam disso. Então, para a nossa barraca de limonada, como mencionei, tínhamos alguns produtos e serviços diferentes. Então, você pode ver nossa linha de limonada que transportamos de nossa guia de receitas aqui. Então, $1.000 em receita de limonada, $2.000 em fevereiro. Em janeiro, vendemos US$210 em cookies, US$420 em fevereiro, serviços de assinatura, que nos dá nossa linha de receita total. Então, este é apenas um espelho exato e replicação do que construímos na guia anterior. Então, em janeiro, tivemos US$1.265 em receita. Em fevereiro, tivemos US$2.593 de receita. Então, a primeira seção abaixo da receita é o custo dos bens vendidos. Então, conceito de custo de bens vendidos é que você quer capturar quais despesas estão diretamente ligadas à entrega desse produto ou serviços. Então, são as entradas mais diretas, seja materiais ou mão-de-obra. Então, no caso de um copo de limonada, você tem limões, você tem açúcar. Para biscoitos, você tem massa de biscoito. Nós não fazemos o nosso, nós apenas usamos as coisas assadas de corte barato. É muito bom. Não há razão para ter o seu próprio trigo e tudo isso. Então, temos a massa de biscoito, e depois o trabalho de parto. Então, você tem as matérias-primas que você precisa para transformar em limonada e biscoitos. Mas você também tem o trabalho físico necessário para produzir essas coisas. Então, na banca de limonada da

minha família, o meu filho mais diligente, vou fazer a produção de limonada. Então, ela vai espremer os limões, misturando o açúcar, produzindo limonada. Todo o trabalho que lhe paguei para criar aquela limonada vai para o custo dos bens vendidos lá. Da mesma forma, você deve se lembrar que tivemos alguns serviços de consultoria, esse é o meu trabalho. Então, vamos supor que não é meu trabalho, estou pagando alguém para fazer isso. Estou recebendo $30 em receita por hora para este serviço de consultoria. Estou pagando à pessoa que está entregando esse serviço $15 por hora. Então, você pode ver aqui meu custo de bens vendidos para os serviços de consultoria é de US $15. Então, eu tenho $30 em receita de serviço. Eu tenho $15 em custo de serviço de mercadorias vendidas. Eu já expliquei ambos os lados disso. Então, pense no custo dos bens vendidos como as despesas mais intimamente ligadas à entrega desse produto ou serviço. Não se pode produzir limonada sem limão, açúcar e água. Você não pode produzir biscoitos sem massa de biscoito. Você não pode produzir serviços de consultoria sem consultar mão de obra. Então, esses são os laços mais diretos. Agora, e coisas como vendas e marketing? E quanto às despesas de aluguel? E que tal pagar aos meus contabilistas? São todas as despesas operacionais. Esses não são custos de bens vendidos. Posso vender limonada sem uma barraca de limonada. Posso vender limonada sem um contador ou advogado. Então, há muitas outras despesas, mas estas são as mais intimamente ligadas à entrega ou produção desse produto ou serviço. Então, uma vez que eu pegar minha receita total e então eu subtrair meu custo de bens vendidos, isso me dá meu lucro bruto. Então, meu lucro bruto é o vínculo mais direto com o quanto eu estou ganhando por unidade, e assim você verá, neste caso, eu ganho $2.593 em fevereiro. O custo direto dos bens vendidos

associados à entrega desses produtos e serviços é de $664, e isso me deixa com $1.928 em lucro bruto. Então, o lucro bruto como uma porcentagem da minha receita é de 74,4% aqui. Circulando de volta para contabilidade de caixa versus contabilidade de provisão. Estes são os limões que usei na produção da minha limonada. Se eu estivesse na contabilidade de caixa, eu poderia ter comprado esses limões em dezembro, e eles estavam sentados na geladeira desde então. Na contabilidade de caixa, não haveria despesas aqui para limões porque eu não comprei os limões este mês, eu os comprei em um período anterior. Na contabilidade de exercício, não importa quando os comprei, importa quando os uso para produzir limonada. Então, mesmo que eu tivesse eles sentados em torno da cozinha, eu vou reconhecer essa despesa

neste mês porque esse é o mês em que eu produzi a limonada. Vamos continuar circulando de volta para este conceito de contabilidade de caixa versus acúmulo, e quando entrarmos no balanço, você verá onde esse inventário entra em jogo.

6. Declarações de rendimento: Parte 2: Então, como nós trabalhamos nosso caminho para baixo a demonstração de resultados que começamos a

obter de entrar nas despesas operacionais do núcleo do negócio então, uma vez que você começa a olhar para vendas gerais despesas administrativas de pesquisa e

custos de desenvolvimento etc Assim, a próxima linha principal que eu tenho aqui é vendas e despesas de marketing. Então, para o trabalho de vendas, tudo bem, eu tenho meu único filho nos bastidores. Ela está fazendo todo o trabalho para produzir a limonada. Tenho outra criança correndo pelas ruas e ela está vendendo limonada. Então ela está pegando carros. Ela está distribuindo panfletos na frente do supermercado. Todo aquele trabalho para trazer novos clientes. Todos os materiais do folheto que estou colocando no Google Ad Words ou anúncios de

televisão, todas essas despesas vêm para a minha linha de despesas de vendas e marketing. Então aqui eu tenho meu trabalho de vendas. Vou mandá-la para fora. Ela trabalha 20 horas a oito dólares por hora e isso me dá 160 dólares em mão de obra de vendas. Gastamos 40 dólares em folhetos comercializando materiais de venda. E isso me dá 200 dólares em despesas totais de vendas e marketing em janeiro e 220 em fevereiro, então isso é tentar capturar qual é o custo que estou gastando para adquirir novos clientes e trazê-los para o negócio. A próxima seção principal é nossos custos administrativos gerais , então G&A é tipo de tudo o resto. Portanto, não são as despesas diretas necessárias para produzir o produto ou serviço. Não são produtos. Não são despesas ligadas à aquisição de clientes. É tudo o mais que preciso para gerir a empresa. Então, em nosso exemplo simplificado aqui eu tenho meu terceiro filho ela é nossa conta. Ela faz todos os números que administra os livros que ela está fazendo todos os bastidores trabalho operacional para manter o negócio funcionando. Todo o trabalho dela é capturado aqui. Então, 20 horas vezes dez dólares por hora. Eu tenho 200 dólares e 210 em fevereiro. Eu também tenho aluguel. Meu senhorio me cobra 50 dólares para manter minha barraca de limonada em sua propriedade. 50 dólares em janeiro, 55 em fevereiro. Eu também tenho algumas despesas jurídicas e contábeis externas de 25 dólares em 30 de fevereiro, ou 25 30 de janeiro em fevereiro. Assim, minhas despesas gerais e administrativas totais 275 para janeiro 295 para fevereiro. Então, movendo-se para depreciação e amortização. Então é aqui que voltamos a uma das principais diferenças entre contabilidade de competência e contabilidade de caixa. Há equipamentos que eu tenho que comprar para fazer meus biscoitos para fazer minha limonada. Em uma base de contabilidade de caixa quando eu comprar esse equipamento, é imediatamente despesa. E na base de acréscimo eu compro esse equipamento no primeiro dia. Digamos que você saiba que esse equipamento pode durar três anos. Assim, a vida útil estimada desse equipamento é de três anos. Se pagasse 300 dólares por isso,

reconheceria essa despesa mensalmente nos próximos três anos. Então, cem dólares por ano. O que é isso. Vinte e cinco por mês. Eu reconheceria que ao longo do tempo para geral ele gradualmente lascar afastado a esse custo inicial de 300 dólares. Neste caso, vamos supor que comprei um forno de biscoito por 60 dólares e acho que o forno de biscoito vai durar 12 meses. Então eu depreciaria esse ativo eu reconheceria cinco dólares de despesa de depreciação a cada mês

ao longo de 12 meses até eu ter comido todos os 60 dólares que eu paguei adiantado. Então, novamente, se fosse base de custo, você veria uma linha de despesa de 60 dólares comprando um novo forno de biscoitos porque estamos na base de acumulação, reconhecemos cinco dólares de despesa de depreciação ao longo do tempo. Uma diferença chave. Chama-se depreciação e amortização. A depreciação tende a ser associada a ativos físicos enquanto que a amortização é um conceito semelhante, mas para ativos intangíveis, então digamos que eu comprei uma marca registrada ou comprei uma patente de como comprar um cookie ou como fazer um

Cookie se eu adquiri essa patente de outra pessoa. É um bem não físico intangível. Eu então depreciaria ou amortizaria esse ativo intangível ao longo do tempo. Então, para fornecer as depreciações de versão simplificadas para ativos

físicos amortizações para ativos intangíveis não físicos. De qualquer forma, se é depreciação ou amortização o conceito é o mesmo que você paga uma certa quantia adiantada e, em seguida, você lasca com isso ao longo tempo, gastando-o através da linha de depreciação e amortização. Passando agora à pesquisa e desenvolvimento para que maioria das bancas de limonada não tenha um extenso programa de P&D. Vamos fingir que eu tenho um garoto gênio que eu basicamente tranco em um armário com uma única lâmpada. E tudo o que ela faz é pensar em novas misturas loucas de limonada para que possamos inovar dentro do nosso negócio. Estes são, de facto, os custos vão para uma categoria separada. É realmente que você precisa estar pensando sobre o investimento no futuro

do negócio em oposição a uma despesa atual para que as empresas

que têm custos de P&D pesados estão investindo em produtos e serviços futuros que eles podem usar para crescer seus negócios. Então, no nosso caso, o trabalho associado. 50 dólares por mês para ela se sentar e inventar essas novas fórmulas. Todos os materiais o teste Lemmons o açúcar especial dos Himalaias que ela usa. Qualquer coisa que vá para essas experiências em que o desenvolvimento de novos produtos é capturado na linha de custos de P&D aqui. Então a linha final aqui é você chegar às nossas despesas operacionais. Então isso é realmente apenas a soma de todas as nossas despesas de vendas e marketing, nossas despesas de G & A e nossos custos de P&D. E então nossa depreciação e amortização. Então você leva todos esses. Essa é a nossa despesa operacional. Isso nos leva ao nosso rendimento operacional. Portanto, a nossa renda operacional é apenas o nosso lucro bruto menos as nossas despesas operacionais totais. E pense na renda operacional como o reflexo mais simples de quanto dinheiro você está ganhando com esse negócio em um determinado período. Então, a renda operacional novamente se isso fosse dinheiro se este fosse um modelo de contabilidade de caixa deve refletir exatamente o que está

entrando ou saindo de sua conta bancária antes chegar a itens não operacionais como impostos ou outras despesas. Então vamos tocar nisso um pouco. As demonstrações financeiras o rendimento operacional realmente que deve ser a receita menos despesas tipo mais total mais intimamente ligado ao negócio em mãos. Os impostos que você paga se você tem que pagar taxas regulatórias você tem que pagar por inscrições. Então, para uma barraca de limonada, eu tenho que pagar um departamento de saúde local para obter certificado registrado. Esses não estão realmente associados com o negócio de

execução do dia a dia pagando impostos do governo. Isso é reflexo da renda que estou ganhando e não do negócio que estou dirigindo. Então queremos capturá-los, mas queremos capturá-los abaixo da linha de renda operacional que nos leva até a linha de renda líquida. Então a linha de lucro líquido é exatamente como é nomeado. É o lucro líquido depois de tirar toda a sua receita de linha superior. Você subtraiu o custo das mercadorias vendidas as despesas reais necessárias para entregar esse produto ou serviço que você retirou todas as suas despesas de vendas e marketing

suas despesas administrativas de revista seus custos de P&D quaisquer outros itens não operacionais, como impostos outras despesas não associadas com o dia a dia de

funcionamento do negócio que é o seu lucro líquido. Se este fosse um negócio de contabilidade de caixa seu lucro líquido mais. Então, se você pegou seu saldo de caixa no início do mês você adicionou seu lucro líquido seu saldo de caixa

no final do mês deve ser igual a esses dois combinados. Porque estamos na contabilidade de acréscimo, isso não vai ser o caso. Essa é uma ótima pista para o balanço do qual falaremos a seguir. Mas para um negócio de contabilidade de competência, o lucro líquido é a replicação mais próxima do que entrou e o que saiu como se relaciona com o negócio de execução do dia a dia real. Isso nos leva ao fim da seção de demonstração de resultados. E agora vamos passar para o balanço e começar a olhar seus ativos passivos e patrimônio líquido.

7. Balanços: Ok. Então, nesta seção, vamos para o balanço. Assim, a equação chave para o balanço e o que mantém o balanço em equilíbrio é a equação ativos é igual a passivos mais patrimônio líquido. Então, à medida que pensamos em um balanço enquanto percorremos o exemplo, você sempre tem que manter essa equação em equilíbrio. Então, começando com ativos, o ativo é algo que você tem que tem valor atual ou futuro. Então, conta corrente, obviamente, dinheiro tem valor imediato, uma conta a receber. Então, se eu vendi algo para você e você vai me pagar mais tarde, essa obrigação para você me pagar, essa conta nos meus livros tem valor futuro. Então, pense nos ativos de tudo dentro de sua empresa que tem um valor atual ou futuro. Então, o próximo é o passivo. Passivos são coisas que devo ou coisas que vou precisar pagar ou obrigações que tenho como parte desse negócio. Então, dentro de passivos, você normalmente tem passivos correntes, que são coisas que - ou obrigações que vão vir a ser vencidas dentro dos próximos 12 meses, e então você tem passivos de longo prazo que são maiores do que 12 meses. Então, se eu fiz um empréstimo para financiar meu negócio, digamos que é um empréstimo de $500. Preciso pagar 100 esse ano. Preciso pagar 400 no próximo ano. Há uma parte atual do empréstimo que está devido,

que vai para o meu passivo atual porque isso é devido dentro dos próximos 12 meses. Então, eu tenho uma porção de longo prazo que é devido mais tarde, mais de 12 meses. Isso vai para os meus passivos a longo prazo. Então, a última peça é a equidade. Então, há dois componentes principais para a equidade. Há o patrimônio que eu ganhei através dos lucros retidos do negócio. Assim, os ganhos acumulados ao longo do tempo. Também é pago em capital. Então, digamos que investi uma certa quantia ou trouxe um membro da família, eles me deram um par de $100 para investir neste negócio. Essa equidade entra no negócio. Então novamente, pensando no meu balanço, digamos que você investiu US$500 no meu negócio, eu pego US$500 em dinheiro, meu capital sobe em US$500. Então eu adicionei US $500 para ambos os ativos e o patrimônio ao mesmo tempo, meu balanço ainda está em equilíbrio. É assim que mantenho o balanço em equilíbrio. Continuaremos voltando a essa equação enquanto

percorremos este balanço específico para a barraca de limonada. Ok. Então, vamos percorrer o nosso balanço fictício para a nossa barraca de limonada. A primeira linha é que olhamos para ativos igual a passivos mais capital acionista é a nossa linha de caixa. No final de Janeiro, tínhamos 500 dólares na nossa conta corrente. No final de fevereiro, tínhamos $1.332 contas a receber. Então, este é o dinheiro que nos deve. Então, talvez alguns dos nossos negócios de assinatura, eles não nos pagaram imediatamente. Eles nos devem esse dinheiro. Isso iria para a nossa linha de contas a receber. Então as contas a receber, todo o dinheiro que é devido a nós de outras pessoas que esperamos receber nos próximos 12 meses, e isso nos dá nosso total de ativos atuais. Neste tipo de negócio, você não vai ter um monte de ativos de longo prazo. Vai ser mesmo equipamento. Então, porque temos nosso forno de biscoitos, temos nossa máquina de espremer limonada, todo esse equipamento entra em nossa linha de ativos e isso nos dá ativos totais de 1.600 em janeiro, 2.547 em fevereiro. Para nossas responsabilidades, começamos a entrar em nossas contas a pagar. Então, novamente, talvez este seja o nosso distribuidor de limão, devemos a eles $50 em janeiro, $6 em fevereiro. Temos outras despesas acumuladas os outros fornecedores

ou outras empresas de US $25 e US $30 em fevereiro. Então, temos um empréstimo. Então, digamos que pegamos um empréstimo para começar esse negócio. Você pode ver a porção de longo prazo aqui de $100. Mas então, temos uma parte de curto prazo da parte atual que aparece em nossos passivos atuais. Então, entre nossos passivos atuais mais nossa dívida de longo prazo, que neste caso é nossa única responsabilidade de longo prazo, isso nos dá nossos passivos totais. Então, ativos menos passivos é igual ao capital acionista. Você pode ver isso chamado de capital acionista, capital de

acionista, eu tenho ambos aqui. Há um par de termos diferentes que são intercambiáveis. Esses serão os mais comuns. Temos nossos ganhos retidos, que são $1.345 em fevereiro. Isso é igual aos $410 que começamos com mais o nosso lucro líquido da nossa demonstração de resultados. Isso equivale a $1.345. Então, pense nos lucros retidos como o lucro líquido acumulado do negócio ao longo do tempo. Então você pagou em capital, que é o dinheiro que entrou, quer seja dinheiro que eu investi, dinheiro de fora dos investidores. Mas esse é o patrimônio que veio como dinheiro, investido no negócio, e é assim que ele é capturado no balanço. Então isso é a equidade que está na empresa. Nesta última linha está o nosso passivo mais o nosso capital próprio. Então, quando você combinar esses dois, para manter o balanço em equilíbrio, isso deve ser igual ao nosso total de ativos. Então, neste caso, você pode ver em janeiro, nós tínhamos 1.600 em ativos, nós temos 1.600 passivos e patrimônio líquido. Mesma coisa para fevereiro, 2.547 em ativos e $2.547 em passivos e capital próprio. Então, espero que você tenha um melhor senso de como o balanço funciona e nós vamos levar isso adiante. Estamos analisando algumas das diferenças entre os períodos em seu balanço para ajudar a vincular essa demonstração de fluxo de caixa a seguir.

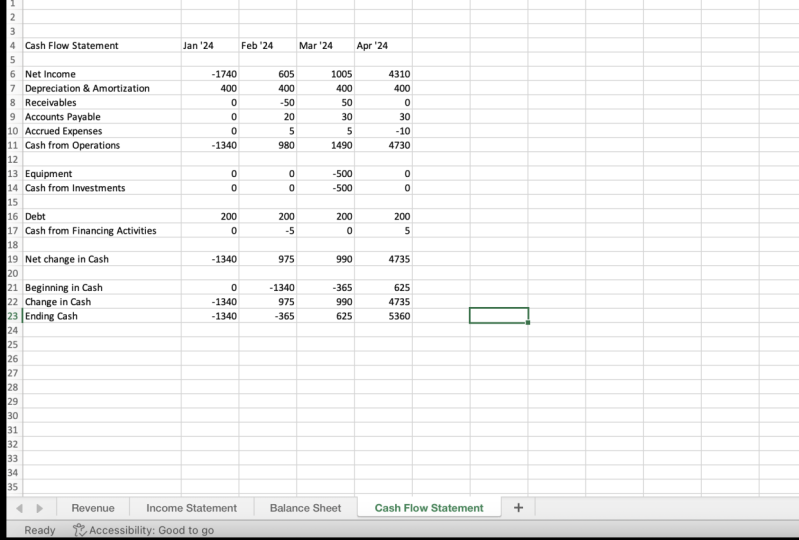

8. Relatórios de fluxo de caixa: Então, a demonstração de fluxo de caixa é onde você começa a ver todas as diferenças entre uma metodologia de contabilidade de caixa e uma metodologia de contabilidade de provisão. Então, como você se lembra, com dinheiro, é quando ele entra, é quando ele é reconhecido. Na provisão, você tem diferenças de tempo. Então, você pode ter a receita que chega, e o dinheiro ainda não chegou. Então, o que você obteria da sua demonstração de resultados pode parecer que você tem mais dinheiro do que você tem, mas porque você não conseguiu ainda, você pega que os acréscimos, você tem que se ajustar para isso. Isso é o que aparece na declaração de fluxo de caixa. Da mesma forma, para despesas, pode haver coisas em que você gastou dinheiro antecipadamente. Você não usou esses. Você tinha que entrar no inventário. Então, é o dinheiro que saiu dos livros, mas não foi refletido na sua demonstração de resultados, foi refletido no seu balanço. Então, isso é capturado no seu extrato de fluxo de caixa. É aí que você encontra a diferença entre esses dois. Então, pense na demonstração de fluxo de caixa como onde você começa a ver todas

essas diferenças entre contabilidade de caixa e documento de contabilidade de provisão. Então, no final do seu extrato de fluxo de caixa, este é o lugar onde seu dinheiro em sua conta bancária vai realmente se vincular ao que está mostrando é o dinheiro em seu balanço e o dinheiro em seu extrato de fluxo de caixa. Então, esta é a verificação final para ter certeza que esses três números estão todos em sincronia e que eles se alinham. Então, agora, vamos analisar nossa declaração simplificada de fluxo de caixa para nossa barraca de limonada. Vamos começar com a linha de lucro líquido. Então, a primeira linha do nosso dinheiro das operações é o lucro líquido. Então, quando você olha para esta planilha, nós temos $935 em renda líquida. Agora, se voltarmos para a nossa demonstração de resultados, isso está puxando da linha de lucro líquido para fevereiro em nossa demonstração de resultados. Então, isso é uma transferência direta. Se você olhar para a fórmula real, você pode ver que está puxando daquela célula na demonstração de resultados. Então, essa é a linha de abertura. Em seguida, adicionamos de volta nossa depreciação e amortização. Então, depreciação e amortização, como você deve se lembrar, é assim

que usamos o dinheiro que gastamos com equipamentos antecipadamente. Então, se estamos amortizando cinco dólares por mês, não é dinheiro que está saindo do nosso bolso porque já gastamos 60 no equipamento. Só agora estamos gastando essa despesa imaginária ao longo dos próximos 12 meses para roubar esse dinheiro. Então, os cinco dólares, enquanto ele aparece em nossa declaração de renda como uma despesa, não

há dinheiro real mudando de mãos. Então, nós adicionamos isso de volta para trazer isso em equilíbrio. Em seguida, em nossas contas a receber, então as contas a receber subiram em US $20. Então, novamente, se você olhar para a fórmula aqui, é o balanço, é a conta a receber de janeiro menos a conta a receber de fevereiro. Então, se nossas contas a receber aumentarem, isso significa que reconhecemos a receita para a qual ainda não conseguimos o fluxo de caixa. Então, se olhássemos para a nossa demonstração de resultados líquidos, pareceria que temos mais dinheiro do que realmente temos, mas a realidade é esses clientes ainda nos devem esse dinheiro. Então, tiramos $20 de desconto da nossa declaração de fluxo de caixa para que isso seja verdade. Da mesma forma, com contas a pagar e despesas acumuladas, estas são despesas ou contas a pagar que incorremos porque o momento da transação foi dentro de fevereiro, mas o dinheiro ainda não mudou de mãos. Então, nós apenas olhamos para a demonstração de resultados, parece que nós perdemos US $10 e cinco dólares a mais do nosso saldo de caixa do que nós realmente perdemos. Então, adicionamos isso de volta. Então, vamos voltar para o nosso balanço bem rápido. Então, contas a receber, foi de 100 para 120. Então, recebemos $20 a menos do que pensávamos que recebíamos porque as contas a receber subiram. Há $20, e podemos ligar isso aos $20 para a linha de contas a receber no nosso demonstrativo de fluxo de caixa. Coisa semelhante para contas a pagar e despesas acumuladas. Temos 10 dólares e 5 dólares. Então, eles são porque eles estão diretamente associados com as operações do negócio. É por isso que colocamos no dinheiro da seção de operações. Então, você pode ver com o equipamento, agora compramos $100 de equipamentos. Então, adicionaremos $100 ao nosso saldo de equipamentos. Então, digamos, nós saímos e compramos aquele novo forno de biscoitos. Pagamos 100 dólares por ele. Você pode ver no nosso balanço, se sairmos do nosso saldo de equipamentos de 1.000 em janeiro, e agora, são 1.095, então o que aconteceu aqui? Então, você pode ver, nós adicionamos os $100 de nossa demonstração de fluxo de caixa ou do dinheiro de atividades de investimento, mas então, perdemos os cinco dólares de depreciação que nós gastamos. Então, o líquido dos $1.000 mais os 100, menos os 95, é o 1.095 que estamos mostrando aqui no balanço. Então, olhamos para a demonstração de fluxo de caixa, estamos vendo os cinco dólares em depreciação e amortização. vez, essa foi uma transação não-caixa que apareceu na demonstração de resultados. Então, temos 100 dólares em equipamento. Os 100 dólares gastos em equipamentos, não apareceram em nenhum lugar na demonstração de resultados, porque esses tipos de investimentos, você os capitaliza como um ativo no balanço, então você lasca com ele ao longo do tempo. Então, essa foi uma transação em dinheiro que não foi refletida nesta linha de lucro líquido que saiu da demonstração de resultados. Então, se você considerar esses dois, esse é o nosso único dinheiro de investir atividades foi a compra de equipamentos. Então, temos a última seção, que é dinheiro da atividade de financiamento. Então, neste caso, a única coisa que fizemos, se voltarmos ao balanço,

se olharmos para a nossa dívida e olharmos para a nossa equidade, não

tivemos nenhuma mudança de dívida a longo prazo, não

tivemos nenhuma mudança no patrimônio líquido e o capital pago que entrou no negócio. A única diferença é que esta parcela atual da dívida de longo prazo passou de 15 para 12. Então, nós pagamos três dólares da nossa parcela atual do valor total da dívida neste período. Então, vamos tirar três dólares do dinheiro das atividades de financiamento. Se tivéssemos levantado mais $1.000 em capital próprio, você veria isso aqui porque foi uma transação em dinheiro que ocorreu que não foi refletida na demonstração de resultados. Então, você começa a uma mudança líquida em dinheiro de $832. Então, é aqui que agora chegamos à reconciliação entre o balanço,

o fluxo de caixa, e então, o que quer que esteja na nossa conta corrente. Então, começamos com $500 em dinheiro. Então, se você voltar para o balanço, nós temos os 500 aqui no final de janeiro. Através da nossa declaração de fluxo de caixa, você pode ver que tivemos $832 mudança em dinheiro. Mais uma vez, esse é o nosso dinheiro das operações mais tudo que gastamos ou recebemos em atividades de investimento. Então, adicionando qualquer dinheiro de atividades de financiamento, isso nos leva ao nosso 832. Acrescentamos isso aos 500 iniciais, e temos 1.332 dólares em dinheiro. Então, isso é de acordo com a declaração de fluxo de caixa. Agora, dentro do balanço, uma vez que colocamos esse número no balanço, nosso balanço deve ser equilibrado. Então, nossos ativos são 2.547, nossos passivos mais ações 2.547. Nós somos bons. Estes livros estão amarrados. Tudo equilibra da maneira que deveria, e temos uma demonstração precisa de resultados, balanço e fluxo de caixa.

9. Considerações finais: Então, esse é o fim da aula. Espero que ainda esteja acordado. O objetivo aqui era apenas dar a você o gosto inicial do que essas três demonstrações financeiras são, como elas trabalham juntas, o que elas significam para uma empresa, idealmente passando pelo projeto, e passando por o processo de criar o seu próprio vai lhe dar um pouco de compreensão mais profunda, e eu acho que uma sensação mais tática de como essas coisas são construídas, e o que esses números significam dia a dia. Eu realmente encorajo você a ir para os projetos, eu acho que vai colocar um ponto mais fino em um monte do que você aprendeu durante a aula. Coloque-o na página do projeto, gostaríamos de lhe dar feedback, receber feedback de seus colegas, podemos responder a quaisquer perguntas que você possa ter, e dar-lhe um pouco e espero dar-lhe algumas outras perspectivas sobre demonstrações financeiras. Espero que tenha gostado. Espero que você tenha tirado algo disso e estou ansioso para ouvir de você no Skillshare.

10. Mais cursos de negócios na Skillshare:

Matt Cooper, Startup exec and former Skillshare CEO

Matt Cooper, Startup exec and former Skillshare CEO