Transcrições

1. 01 Introdução para o orçamento: assim como ajudar minha irmã a criar um orçamento. Pela primeira vez na vida, ela nunca tinha feito um orçamento antes. O que ela me explicou é que criar um orçamento pode parecer esmagador, e ela prefere não fazê-lo. Sentei-me com ela durante 30 minutos e ajudei-a a trocar o seu primeiro orçamento. O que eu aprendi é que criar um orçamento pela primeira vez em sua vida é uma tarefa assustadora . É por isso que ela me pediu para criar este curso, para torná-lo fácil e compreensível para todos. No começo eu pensei que criar um orçamento era fácil e todos sabiam como fazê-lo. Claro, isso não é verdade. Então, o que vamos fazer hoje é criar nosso primeiro orçamento que está 90% correto em menos 20 minutos juntos. Então, antes de começarmos, aqui estão quatro pontos-chave. Um. Não se concentre no passado. Nosso orçamento é para o futuro, então é aí que nosso foco deve estar. Dois sentidos. Quer arredondar para o mais próximo $10 até agora pagamentos de carro. 364,76 dólares. Basta arredondar para $370. Não se concentre em centavos e sincero no aquecedor centavo ou dólar. Não vai estragar o nosso orçamento. Três. Não desanime. Trabalhando com minha irmã no orçamento dela, ela ficou desencorajada em apenas 15 minutos. Estou aqui com você, e vamos fazer isso juntos. Quatro. Esta é a nossa primeira aprovação no orçamento. Precisamos ser 90% precisos, o que está na escola. Você estará verificando seu orçamento diariamente. Você vai revisar esse orçamento todos os meses e torná-lo cada vez mais preciso. Só estamos tentando chegar 90% do caminho até lá agora. No final desta aula de 20 minutos, queremos ter um orçamento sólido. Então, o que fazemos, criamos uma planilha de orçamento visualmente atraente e fácil de usar para tornar isso um

processo fácil . Fique conosco por menos de 20 minutos e terá seu primeiro orçamento. Então, sem mais delongas, vamos pular na folha do Google e começar

2. 02 Introdução para a gestão: Oi, todo mundo. E bem-vindos ao orçamento 101, então vamos calcular sua rede e orçamento hoje. Isto é por habilidade. Compartilhe alunos no Lee. Então você pode ver aqui que esta planilha foi realmente feita apenas para estudantes de compartilhamento de habilidades. E o que vamos fazer é falar sobre como vamos passar por esta aula. Nós não falamos sobre todos esses passos aqui e como fazer isso. Então, o primeiro passo é realmente fazer uma cópia da planilha. Porque todos os alunos que temos milhares de alunos em compartilhamento de habilidades usaram esta planilha. Não podemos ter todos editando a mesma planilha. Então a primeira coisa que você precisa fazer é se você olhar aqui na estepe zero é clicar no arquivo e, em seguida, fazer cópias. Então, antes de fazermos qualquer coisa, vamos fazer isso. Então, arquivo, você vai arquivar aqui e fazer cópia, então ele vai dizer cópia do patrimônio líquido e orçamento para compartilhamento de habilidades. Alunos atingidos Está bem. Então eu não posso dar acesso de leitura um acesso direito à minha planilha. Então você tem que ser capaz de fazer isso em suas próprias planilhas. Você vai fazer uma cópia? Então vamos trabalhar com cópia do patrimônio líquido e orçamento alunos compartilhando habilidades. E agora o que vamos falar é sobre a instrução. Então vamos fazer uma rápida visão geral da planilha. Ok? Instruções para alunos de compartilhamento de habilidades em Lee. Como começar. Vamos assistir ao orçamento 101, que é esta aula para completar a planilha juntos. Você deve fazer uma cópia para fazer este clique no arquivo e, em seguida, fazer cópias. Então fizemos isso juntos. Então, você vai ler as instruções abaixo, e você estará bem no seu caminho para o sucesso financeiro. A nota é sobre Lee em células destacadas e tentar não alterar células que contêm uma fórmula. Ok, então vamos falar sobre cada um dos passos. Cada uma das etapas será um vídeo separado. Então passo zero clique no arquivo e, em seguida, clique em. Faça uma cópia. Então já fizemos isso. Fizemos isto uma vez. Ele tem que fazer uma cópia uma vez. O segundo passo é inserir todos os seus ativos e passivos para calcular seu patrimônio líquido. Cada uma dessas etapas é uma guia aqui abaixo para criar categorias de despesas e seu orçamento

mensal para essas despesas, e analisaremos isso mensalmente. O terceiro passo é criar categorias de renda e seu orçamento mensal para essas fontes de renda. Deixe-me estender isso um pouco aqui, e vamos revisar isso mensalmente, mas você provavelmente não precisará fazer alterações. Passo quatro é a entrada de suas transações diárias para receitas e despesas. Você quer fazer isso todos os dias. Passo cinco é uma revisão Seu orçamento a cada mês e olhar para a grama. Faça isso todos os dias, se possível, e então a Etapa 6, que está em um fundo maior aqui, é enviar seu orçamento, pois este é o projeto de classe em compartilhamento de habilidades. Ainda assim, compartilhar é baseado nesses projetos de turma e fazer upload e inspirar outros alunos. Para fazer isso, você vai enviar seu orçamento. É um upload único para projetos sobre compartilhamento de habilidades, e vamos mostrar-lhe como imprimir em pdf. Então, novamente, aqui o bastão, seis passos, passo zeros para fazer uma cópia. Já fizemos isso, e agora vamos nos concentrar no Passo 1 a 6 nos próximos vídeos

3. 03 etapa 1 de 6 calcule seu valor de rede: Então agora vamos calcular seu patrimônio líquido, que é Etapa número um Então você pode clicar no passo número um aqui ou simplesmente ir para a guia abaixo e clicar em Etapa um. Calcular ativos e passivos. Ok, então comece de novo, vendo eles orçamentando um a um. E isso calculará sua rede com base em suas entradas. Certo, agora temos duas categorias diferentes. Ativos e passivos. Ativos são coisas que valem dinheiro. Passivos são coisas que nós Oh, OK, então agora vamos passar por isso. Criamos categorias para você. E assim o 1º 1 é que, digamos, nossa casa. Digamos que nossa casa vale $325.000. O nosso carro vale 20 mil dólares. Faça isto comigo. O ativo do carro vale $18.000. Temos $6000 na nossa conta corrente na nossa conta poupança. Digamos que temos $2500 em nossos 40.000 Digamos que temos $18.000 em um 40.000 em nosso fundo

de emergência. Digamos que temos $11.000 e, em seguida, investindo diversão. Digamos que temos $3000. OK, então como você sabe, se você assistir o núcleo da aula de finanças pessoais sobre compartilhamento de habilidades, você sabe que sua rede é o número financeiro mais importante quando falamos sobre finanças

pessoais. Então escrevemos todos os nossos bens aqui. Pode demorar um pouco mais,

colocar seus ativos,

vá em colocar seus ativos, frente e pausar o vídeo e colocar em números. E então nós vamos para os passivos. Então, o empréstimo da sua casa. Digamos que devemos US$280.000 pela casa, então nossa casa vale 325.000. Mas temos um empréstimo de 280.000. Nosso primeiro carro. Digamos que temos um empréstimo de $14.000 digamos, o nosso empréstimo de carro ao qual se relaciona com o ativo de carro para nós acabamos de comprar este carro. Digamos que os carros funcionaram 18.000 e acabamos de pegar um empréstimo de 18.000. Temos um empréstimo pessoal para, digamos, $1500 em nosso cartão de crédito atualmente tem $3000 pendentes. Digamos que temos um empréstimo estudantil de 15.000 dólares. Tudo bem, então agora o que você pode ver aqui é, enquanto eu estava fazendo tudo isso, a grama para a direita estava sendo mudada enquanto eu colocava números. Então meu total de ativos, eu tenho $403.500 em ativos e passivos. Eu tenho $331.500 em passivos. Ok, então a rede é realmente ter $72.000 que é a minha rede. Nosso objetivo é aumentar nosso patrimônio líquido todos os meses e aumentar nossa rede todos os anos. Isso nos dá segurança financeira. Então é nisso que queremos nos concentrar. É por isso que eu digo que você deve olhar para a sua rede todos os meses. Esperemos que cada mês você está pagando seu empréstimo de casa, você está pagando seus empréstimos de carro e espero que você tenha mais ativos a cada mês. Então seus ativos ficam maiores, seus passivos ficam menores, e então sua rede está subindo novamente. Sei que passamos por isso rápido, mas leve o tempo que precisar. Você poderia até parar esse vídeo. Uma pausa e colocar os valores para a sua casa em seu carro para a sua casa. Você pode olhar para Zillow dot com. Para o seu carro, você pode olhar no Kelley Blue Book ou TRUECAR. Há um monte de outros sites de Determine o valor do seu carro. Tudo o resto que você deve ser capaz de obter apenas de suas demonstrações financeiras. Então seu empréstimo de casa você deve ser capaz de obter de seus recibos de hipoteca e pagamentos, e então seu carro empresta exatamente a mesma coisa que você recebe. Você tem uma conta a cada mês que mostra o quanto você tem pendente. Então, com isso sendo dito, esse é o fim do cálculo do patrimônio líquido.

4. 04 criar orçamento de despesa: Então agora completamos o primeiro passo, que é calcular a nossa rede. Vamos passar para a segunda etapa agora, que está criando nossas categorias de despesas e nosso orçamento para cada categoria. Mais uma vez, vamos começar pelo topo aqui. Comece. Em que você gasta dinheiro a cada mês? Essa é a pergunta fácil. Como você gasta no Quanto você gasta nessas categorias a cada mês, arredondando para o mais próximo $10? Não precisa ser exato. Então o que é muito importante aqui é um monte de pessoas tentando por aí, como 99 centavos aqui, 28 centavos. Não importa. Você não precisa ser exatamente isso. Não importa quanto dinheiro você ganha. O que você precisa fazer é arredondar para o mais próximo $10. O que precisamos fazer é completar isso e b 90% preciso, que significa que estamos recebendo um A e nos tornamos cada vez mais precisos a cada mês. Então nosso trabalho hoje é dentro desses 20 minutos. Vamos fazer o nosso primeiro orçamento. Então, a próxima célula aqui diz que vamos começar com pagamentos de dívidas e, em seguida, trabalhar nosso caminho através de grandes categorias. Quaisquer itens recorrentes mensais inferiores a $50 serão todos agrupados nas

despesas diversas . Pense na Netflix. Spotify coisas assim. Ok, então não adicionar em categorias você pode renomear uma categoria que assim nossas primeiras

categorias de despesa . pagamento da casa deles. Digamos na nossa casa que pagamos $2600 por mês. Nosso pagamento do carro, nosso 1º 1 Digamos que seja US$330 por mês. pagamento do nosso carro é de 225 dólares por mês. Nosso empréstimo pessoal. Pagamos 80 dólares por mês com cartão de crédito. Pagamos $150 meses de empréstimo para estudantes. Digamos que pagamos 400 dólares por mês. Comida. Digamos que eu gasto $650 por mês em comida para jantar fora. Tenho uma categoria separada para isso. Digamos que eu gaste 125 dólares para mim e para minha esposa. Nós saímos para um bom jantar todos os meses. Digamos seguro de carro. Pago 100 dólares por mês, Jim. Telemóvel de $30, $50. um Querumorçamento para presentes? Isso é com você. Saúde e medicina. Isso é com você. Outras despesas de casa. 150 dólares, depois transporte, gás, 250 dólares. Ok, eu coloquei alguns outros aqui algumas outras categorias, mas isso é com você. E então eu arredondei para o dólar mais próximo para despesas miscelany ou 100 dólares de despesas

miscelanas. São coisas pequenas. Alteração da Netflix, etc. OK, e agora eu realmente terminei com minhas categorias de despesas. É assim que é fácil colocar números redondos aqui. Onde as pessoas ficam presas aqui é que eles tentam colocar 100 $9.38 ou o que for. Não faça isso. Basta colocar em rodada para o mais próximo $10.110 dólares para o seguro de carro, por exemplo. Novamente, pausar categorias de despesa de criatura. Você pode renomeá-los. E, em seguida, na rodada de orçamento mensal para os US $10 do ano você pode ver tudo aqui é arredondado. Certo, não

estamos colocando números exatos porque não queremos nos atrasar. Então, agora estamos completos com a Etapa dois, que é a criação de categorias de despesas. Nós puxá-lo calculado nosso patrimônio líquido, e agora nós criamos e orçamentamos para despesas

5. 05 criar orçamento de renda: Agora você criou suas categorias de despesas e criou uma força orçamentária mensal. Você completou o passo dois? Vamos passar para o passo três. Vai parecer muito parecido com suas despesas, mas sabemos que você não tem tantas categorias de renda. Como faço para conseguir dinheiro? Então vamos começar com a cela seis. Onde você obtém seu dinheiro a partir de cada mês, vamos começar com seu salário, que é provavelmente sua maior fonte de renda e usar seu salário líquido. Nós temos essa pergunta muitas vezes. Use seu cheque de pagamento líquido depois de impostos porque, obviamente, você não pode levar para casa qualquer dinheiro depois de pagar os impostos. Então não inclua isso como dinheiro que você ganha. Você só ganha o que leva para casa. O governo toma parte do seu dinheiro. Então você não pode usar esse direito. Então, novamente, depois de impostos, seus cheques líquidos ou o que você realmente recebe depositado em sua conta bancária todos os meses ? Então, digamos que minhas categorias de renda ou meu trabalho principal. Meu orçamento mensal é que recebo $12.000 por mês do meu trabalho principal. Hum, meu lado hustle um. Digamos que eu ganhe 800 dólares por mês pela minha luta lateral. Eu não vou orçamento para nenhum bônus, juros e dividendos renda. Digamos que é $250, em seguida, outra renda aleatória, digamos $150. É isso. É assim que é fácil criar o seu orçamento para as suas categorias de renda. Porque a maioria das pessoas não tem 19 empregos, eles têm um trabalho principal. E se você olhar nosso núcleo para finanças pessoais, você tem pelo menos um movimento lateral. Ok, talvez, também, mas pelo menos um movimento lateral, então você tem talvez duas fontes de renda. Se você é casado, você pode facilmente mudar uma dessas duas categorias personalizadas para pagar cheque principal trabalho para que é esposa,

e, em seguida, colocar em um número aqui. Digamos que é 3000 ou vamos colocar um número maior. Digamos que são $10.000 que minha esposa ganha $10.000 por mês e eu faço $12.000 por mês ou

vice-versa . Não importa. E agora você tem todas as suas categorias de renda com cada orçamento mensal. Como você pode ver, este pão que ela criamos é para não sobrecarregá-lo, manter as coisas simples, obter 90% do jeito que eles estão fazendo um em seu primeiro orçamento, então você pode voltar e torná-lo melhor na próxima vez. Mas novamente, nosso trabalho é fazer isso.

6. 06 transações reais de entrada: Então, agora completamos o passo três. Vamos passar para o passo quatro. Então, em sua mente, você criou seu cálculo de patrimônio líquido. Você criou seu orçamento para despesas, seu orçamento para categorias de renda. OK, orçamento para despesas aqui, seu orçamento para renda. E agora vamos colocar uma transação real para que você possa ver Passo quatro é chamado de Entrada as transações

reais. Então vamos rever as nossas despesas. E digamos que

vamos colocar as datas aqui. Então 11 2020 a quantidade da nossa casa. Digamos que o nosso pagamento mensal foi de US $2600 para uma casa, 1 a 2020 ou um pagamento de carro foi de US $330. Um. 3 2020 Nosso segundo pagamento carro foi $280 e, em seguida, mantimentos para o mês de janeiro. Digamos que eu o comprei no primeiro de janeiro de 2020. Eu gastei US $600 em mantimentos, e então vamos continuar adicionando categorias mawr ou mais transações para 1 2020 Digamos que eu sou eu acabei de excluir o único explodi-lo. Digamos que 2120 20. Eu faço outro pagamento da casa, mas eu coloquei $2800 na minha casa e extra algum dinheiro extra do ponto. Um pagamento maior da casa em OK, então agora vamos olhar para a minha renda. E há uma razão para eu ter feito isso em fevereiro. Ok, digamos agora para a minha renda, eu coloquei em 11 2020. Eu fui pago. Recebi $5500 do meu trabalho principal. Vamos verificar o quanto eles ganham todos os meses, e eles devem fazer 12.000 líquidos. Então, na verdade, é colocado em 6000 aqui e, em 1 15 2020, meu segundo salário do mês. Eu recebo mais 6000. Então vamos colocar a renda da minha esposa. 11 2020 $5000 1 15 2020 Outro $5000. Ok, e a descrição é salário, salário, salário aqui. Pague o cheque aqui e, em seguida, Agora você seleciona as categorias. OK. Selecionar as categorias para despesas e para sua renda é realmente importante aqui. Ok, estes já estão selecionados 40 mas você pode ver se você derrubá-lo. Você terá todas essas seleções de quais categorias são. Então, pagamento da casa. Um tapete de hortelã, um pagamento de carro para eleger comida e, em seguida, pagamento de casa. Está bem. E vamos adicionar mais uma transação para sair para jantar. Então tivemos um bom jantar em janeiro. Vamos chamar de jantar,

e então podemos selecionar a categoria como jantar fora. Vamos chamar de jantar, Ok? Só para que você possa ver as transações em lá. Então, tudo aqui está a minha renda. E digamos que fizemos uma corrida paralela no dia 31 de janeiro de 2020. Mas só ganhamos $245. Ok, nós vamos chamar este movimento lateral, e então nós vamos ter que selecionar a categoria para hustle lateral. E este vai ser o trabalho principal, porque esta é a minha mulher, lembras-te? E depois o salário, Job 2

principal, que é a minha mulher. Nós podemos realmente estender isso para que possamos vê-lo. Então agora colocamos toda a nossa renda para o mês e para as despesas. Nós colocamos todas as nossas despesas para o mês de janeiro. Então agora o que podemos ver aqui é que estamos completos. Seria o passo quatro. É assim que é fácil.

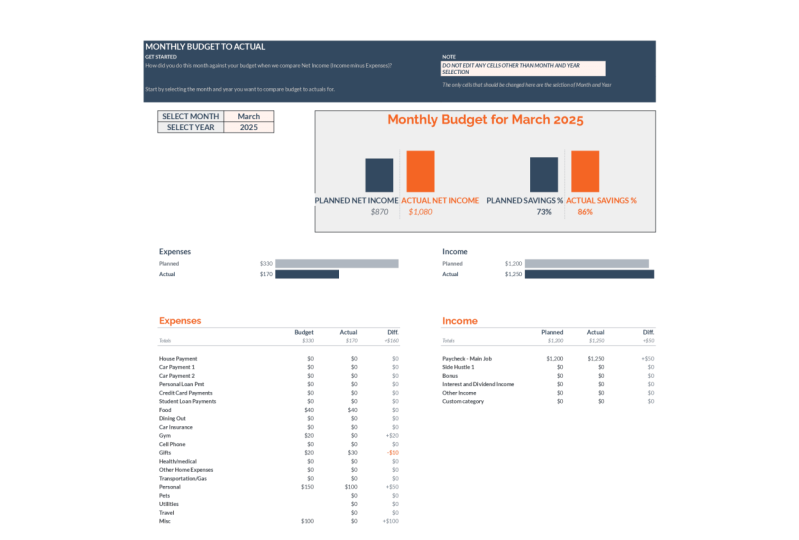

7. 07 está feito! Passo 5 e 6: Então completamos o passo quatro. Vamos recapitular o que fizemos. Então, no primeiro passo, ser calculado o nosso patrimônio líquido. Passo dois. Criamos nossas categorias de orçamento para despesas e os valores de nosso orçamento mensal para despesas. Passo três, criamos a renda. Criamos nosso orçamento mensal para categorias de renda. Passo quatro, colocamos transações reais. Ok, então este é o real versus o orçamento que colocamos em transações reais para o mês de janeiro de 2020. Passo cinco. Bastante fácil. O quinto passo é tudo o que você faz é clicar para baixo em um mensal de vocês que diz que é janeiro de 2020 . E então agora criamos este belo gráfico, que é um projeto de classe que vamos imprimir e carregar para janeiro de 2020 para que você possa ver o orçamento mensal para janeiro de 2020. E como você começa? Foi assim que fez este mês contra o seu orçamento? Quando comparamos o lucro líquido, que é renda menos despesas, então comece selecionando o mês e o ano. Você deseja comparar o orçamento com real para janeiro de 2020 você pode ver um mensal para

orçamento para os valores reais. Tínhamos um plano de lucro líquido de 17.950 tínhamos um lucro líquido real de $18.310. Mas por que foi isso? Tínhamos uma taxa de poupança de 77% real de 82%. Então salvamos mais do que pensávamos que conseguiríamos. Mas por que foi isso? Olhe para as nossas despesas. Planejamos $5250 despesas, mas na verdade só tínhamos $3935 de despesas. São renda também foi um pouco menor. São renda planejada com $23,200 são renda real foi $22,245. Então aqui, se você rolar para baixo, você pode ver como isso é lindamente projetado sobre as despesas na renda, e você pode ver o que seu orçamento era e seu real e onde as coisas eram diferentes. Certo? Então dissemos aqui que iríamos gastar $2600 na casa. Fizemos o pagamento do carro um. Nós gastamos 330 mas pagamento carro para Nós decidimos pagar algum extra em direção a esse

saldo principal , que foi $280 em vez de 2 25 Isso é ótimo. Estamos a tentar livrar-nos da nossa dívida, certo? E então isso é $55 extra. Não fizemos nenhum empréstimo pessoal, pagamentos cartão de

crédito. Não fizemos nenhum empréstimo estudantil. Nós não fizemos nenhum. Certo, isso não é verdade. Só não colocamos as transações ainda. Então, se fôssemos colocar as transações enquanto isso vai mudar e você pode continuar a ver assim por diante e assim por diante como cada uma dessas categorias fez a mesma coisa com a renda, você pode ver aqui que meu principal salário para o meu trabalho principal eu fiz 12.000. Planeio fazer 12.000. A diferença surge neste lado doméstico. Eu ia ganhar $800, mas porque é um lado também, eu só fiz $245, o que significa que eu vim em $555 abaixo do orçamento. Não ganhei dinheiro suficiente, certo? E então é aí que você pode ver que minha renda real é curta da minha renda planejada por causa da minha agitação lateral, outros rendimentos, juros e dividendos. Tirando isso, tudo cumpriu o orçamento deles. Então este resumo. Aqui está o fim do quinto passo. Você só tem que rever isso e adicionar. Você colocou mais transações. Você poderia apenas mudar o mês e mudar o ano e olhar para o resumo desse mês . E é isso para o quinto passo. Então, porque o passo foi tão fácil quando realmente aconselhar e fazer os passos seis. Ao mesmo tempo, vamos para a impressão de arquivos. Sim, queremos imprimir tudo isso,

certo, certo, e o que podemos fazer é encaixá-lo em uma página, torná-lo limpo, facilitar a busca e depois bater. Próximo. Vamos imprimir isso em pdf como um projeto de classe, enfraquecer. Salve-o onde quer que precisamos todos apenas um pouco para o desktop hit salvar e é isso. E vamos carregar isso. PDF como um projeto de classe, e eu vou realmente fazer upload disso. PDF lá dentro. E como você pode ver, o adobe, Pdf agora o salvou. Então é isso. Em menos de 20 minutos, você criou seu orçamento mensal e calculou sua rede. Você está tão à frente dos outros americanos. Parabéns por terminar esta aula assistindo sua classe em compartilhamento de habilidades

BrainyMoney And Son Han, CFA,CPA, Personal Finance Made Easy!

BrainyMoney And Son Han, CFA,CPA, Personal Finance Made Easy!