Transcription

1. Introduction à la budd'101 vFinal en finale.: c' est aussi aider ma sœur à créer un budget. Pour la première fois de sa vie, elle n'avait jamais fait de budget auparavant. Ce qu'elle m'a expliqué, c'est que la création d'un budget pourrait sembler écrasante, et elle préférerait ne pas le faire. Je me suis donc assis avec elle pendant 30 minutes et je l'ai aidée à échanger son premier budget. Ce que j'ai appris, c'est que créer un budget pour la première fois de ta vie est une tâche redoutable . C' est pourquoi elle m'a demandé de créer ce cours, pour le rendre facile et compréhensible pour tout le monde. Au début, j'ai pensé qu'il était facile de créer un budget et tout le monde savait comment le faire. Bien sûr, ce n'est pas vrai. Donc, ce que nous allons faire aujourd'hui, c'est créer notre premier budget qui est correct à 90 % en moins de 20 minutes ensemble. Avant de commencer, voici quatre points clés. Un. Ne vous concentrez pas sur le passé. Notre budget est pour l'avenir, donc c'est là que nous devrions nous concentrer. deux sens. Vous voulez arrondir à la plus proche $10 jusqu'à présent paiements de voiture. 364,76 $. Il suffit d'arrondir jusqu'à 370$. Ne vous concentrez pas sur les centimes et sincère au chauffage à penny ou au dollar. Il ne va pas faire sauter notre budget. Trois. Ne vous découragez pas. En travaillant avec ma sœur sur son budget, elle a été découragée en seulement 15 minutes. Je suis ici avec toi, et on va le faire ensemble. Quatre. C' est notre premier passage au budget. Nous devons être précis à 90%, ce qui est à l'école. Vous allez vérifier votre budget tous les jours. Vous allez réviser ce budget tous les mois et le rendre de plus en plus précis. Nous essayons juste d'obtenir 90% du chemin là-bas en ce moment. A la fin de ce cours de 20 minutes, nous voulons avoir un budget solide. Donc, ce que nous faisons, nous avons créé une feuille de calcul budgétaire visuellement attrayante et facile à utiliser pour en faire un

processus facile . Restez avec nous pendant moins de 20 minutes et vous aurez votre premier budget. Donc, sans plus tarder, nous allons sauter sur la feuille Google et commencer

2. Introduction à la fiche de Spreadsheet des budgets: Salut, tout le monde. Et bienvenue à la budgétisation 101 Donc nous allons calculer votre réseau et votre budget aujourd'hui. C' est pour l'habileté. Partagez des étudiants sur Lee. Donc, vous pouvez voir ici que cette feuille de calcul a été faite juste pour les étudiants en partage de compétences. Et ce qu'on va faire, c'est parler de la façon dont on va suivre ce cours. Nous ne parlons pas de toutes ces étapes ici et de la façon de le faire. Donc, la première étape est en fait de faire une copie de la feuille de calcul. Parce que chaque étudiant que nous avons des milliers d'étudiants en partage de compétences a utilisé cette feuille de calcul. Nous ne pouvons pas demander à tout le monde d'éditer la même feuille de calcul. Donc, la première chose que vous devez faire est si vous regardez ici sur Steppe zéro est cliquez sur fichier et puis faire des copies. Alors avant de faire quoi que ce soit, faisons-le. Donc, fichier, vous allez déposer ici et faire une copie, donc ça va dire copie de la valeur nette et du budget pour la part des compétences. Les étudiants ont frappé. D' accord. Je ne peux donc pas vous donner un accès en lecture à ma feuille de calcul. Vous devez donc pouvoir le faire sur vos propres feuilles de calcul. Tu vas en faire une copie ? Donc nous allons travailler avec une copie de la valeur nette et des étudiants en partage de compétences budgétaires. Et maintenant, ce dont nous allons parler, c'est l'instruction. Nous allons donc faire un aperçu rapide de la feuille de calcul. D' accord ? Instructions pour les élèves de partage de compétences sur Lee. Comment commencer. On va regarder la budgétisation 101 qui est cette classe pour compléter la feuille de calcul ensemble. Vous devez faire une copie pour faire ce fichier de clic, puis faire des copies. Donc on a juste fait ça ensemble. Alors vous allez lire les instructions ci-dessous, et vous serez sur le chemin de la réussite financière. La note est sur Lee à ses cellules en surbrillance et essayez de ne pas modifier les cellules qui contiennent une formule. Ok, alors parlons de chacune des étapes. Chacune des étapes sera une vidéo séparée. Donc, étape zéro cliquez sur fichier, puis cliquez sur. Faites une copie. Donc on a déjà fait ça. On l'a fait une fois. Il doit en faire une copie une fois. La deuxième étape consiste à saisir tous vos actifs et passifs pour calculer votre avoir net. Chacune de ces étapes est un onglet ci-dessous pour créer des catégories de dépenses et votrebudget

mensuel pour ces dépenses,

et nous allons passer en revue cette étape budget

mensuel pour ces dépenses, mensuelle. La troisième étape consiste à créer des catégories de revenus et votre budget mensuel pour ces sources de revenu. Permettez-moi d'étendre cela un peu ici, et nous allons passer en revue ce mois, mais vous n'aurez probablement pas à apporter des changements. quatrième étape est l'entrée de vos transactions quotidiennes pour les revenus et les dépenses. Tu veux faire ça tous les jours. Étape cinq est un examen Votre budget chaque mois et regardez l'herbe. Faites cela tous les jours, si possible, puis l'étape 6, qui est dans un fonds plus important ici, est de soumettre votre budget car il s'agit du projet de classe en partage de compétences. Pourtant, le partage est basé sur ces projets de classe et en téléchargeant et inspirant d'autres étudiants. Pour ce faire, vous allez soumettre votre budget. Il s'agit d'un téléchargement unique sur les projets de partage de compétences, et nous allons vous montrer comment imprimer au format pdf. Donc encore une fois, ici le bâton, six étapes, zéros

étape pour faire une copie. Nous l'avons fait, et maintenant nous allons nous concentrer sur les étapes 1 à 6 sur les prochaines vidéos

3. 03 1 de 6 Calculer votre valeur nette: Donc, maintenant, nous allons calculer votre valeur nette, qui est Étape numéro un Donc vous pouvez cliquer sur l'étape numéro un ici ou simplement aller dans l'onglet ci-dessous et cliquez sur Étape un. Calculer l'actif et le passif. Ok, alors recommencez, les

regardant budgétiser un par un. Et cela calculera votre réseau en fonction de vos entrées. Ok, donc maintenant nous avons deux catégories différentes. Actif et passif. Les actifs sont des choses qui valent de l'argent. Les responsabilités sont des choses que nous Oh, OK, alors maintenant passons à travers ça. Nous avons créé des catégories pour vous. Et donc le 1er, c'est ça, disons, notre maison. Disons que notre maison vaut 325 000$. Notre voiture vaut 20 000$. Fais ça avec moi. L' actif de voiture vaut 18 000$. Nous avons 6000$ dans notre compte d'épargne. Disons que nous avons obtenu 2500$ dans notre 41 K Disons que nous avons 18 000$ dans un 41 K dans notre fonds

d'urgence. Disons que nous avons 11 000$ et ensuite vous investir plaisir. Disons qu'on a 3000$. OK, donc comme vous le savez, si vous regardez le noyau de la classe de finances personnelles sur le partage de compétences, vous savez que votre réseau est le numéro financier le plus important lorsque nous parlons finances

personnelles. Donc, nous avons noté tous nos actifs ici. Cela peut vous prendre un peu plus de temps, mettre vos actifs, aller de l'avant et mettre la vidéo en pause et mettre en chiffres. Et ensuite, on va aller à la responsabilité des pieds. Donc, votre prêt de maison un. Disons que nous devons 280 000$ pour la maison, donc notre maison vaut 325 000$. Mais nous avons un prêt pour 280 000. Notre première voiture. Disons que nous avons un prêt de 14 000$, disons, notre prêt de voiture à laquelle il se rapporte à l'actif de voiture à nous venons d'acheter cette voiture. Donc, disons que les voitures ont fonctionné 18 000 et que nous venons de contracter un prêt pour 18 000. Nous avons un prêt personnel pour, disons, 1500$ dans notre carte de crédit a actuellement 3000$ en cours. Disons que nous avons un prêt étudiant de 15 000$. Hum et c'est bon, donc maintenant ce que vous pouvez voir ici, c'est que pendant que je faisais tout ça, l'herbe à droite a été changée pendant que je mettais des chiffres. Donc, mon actif total, j'ai 403 500$ en actifs et passifs. J' ai 331 500$ de passif. Ok, donc le réseau a 72 000$, c'est mon réseau. Notre objectif est d'augmenter notre valeur nette chaque mois et d'augmenter notre réseau chaque année. Cela nous donne une sécurité financière. C' est ce sur quoi nous voulons nous concentrer. C' est pourquoi je dis que vous devriez regarder votre réseau chaque mois. Espérons que chaque mois vous remboursez votre prêt immobilier, vous remboursez vos prêts automobiles et espérons que vous avez plus d'actifs chaque mois. Vos actifs s'agrandissent, vos passifs diminuent, puis votre réseau remonte. Je sais qu'on a vécu ça rapidement, mais tu prends ton temps. Tu pourrais même arrêter cette vidéo. Une pause et mettre dans les valeurs pour votre maison dans votre voiture pour votre maison. Vous pouvez regarder Zillow dot com. Pour votre voiture, vous pouvez regarder Kelley Blue Book ou TRUECAR. Il y a beaucoup d'autres sites Web de Déterminer la valeur de votre voiture. Tout ce que vous devriez pouvoir obtenir à partir de vos états financiers. Donc, votre prêt immobilier, vous devriez être en mesure d'obtenir de vos reçus hypothécaires

et des paiements, puis vos prêts de voiture la même chose exacte que vous obtenez. Vous recevez chaque mois une facture qui vous montre combien vous avez en souffrance. Donc, cela étant dit, c'est la fin du calcul de la valeur nette.

4. 04 en de dépenses: Donc, maintenant, nous avons terminé l'étape 1, qui consiste à calculer notre réseau. Passons maintenant à l'étape 2, qui consiste à créer nos catégories de dépenses et notre budget pour chaque catégorie. Encore une fois, commençons par le haut ici. Commencez. quoi dépensez-vous de l'argent chaque mois ? C' est la question facile. Comment dépensez-vous sur le Combien dépensez-vous sur ces catégories chaque mois, arrondissez à 10$ près ? Pas besoin d'être exact. Donc ce qui est très important ici, c'est beaucoup de gens qui essayent, comme 99 cents ici, 28 cents. Il n'y a pas d'importance. Tu n'as pas besoin d'être ça exactement. Peu importe combien d'argent vous gagnez. Ce que vous devez faire est d'arrondir à 10$ près. Ce que nous devons faire est de compléter ceci et b 90% précis, qui signifie que nous recevons un A et que nous devenons de plus en plus précis chaque mois. Donc notre travail aujourd'hui est dans ces 20 minutes. Faisons notre premier budget. Donc la prochaine cellule dit que nous allons commencer par le paiement de la dette et ensuite nous cheminer dans

les grandes catégories. Tous les articles récurrents mensuels de moins de 50$ seront regroupés dans les

dépenses diverses . Pensez à Netflix. Spotify des choses comme ça. Ok, donc ne pas ajouter dans les catégories, vous pouvez renommer une catégorie qui donc nos premières

catégories de dépenses . paiement de leur maison. Disons sur notre maison que nous payons 2600$ par mois. Notre paiement de voiture, notre 1ère 1 Disons que c'est 330$ par mois. Notre paiement de voiture à 225$ par mois. Notre prêt personnel. Nous payons 80$ par mois les paiements par carte de crédit. Nous payons des paiements de prêts étudiants de 150$ par mois. Disons que nous payons 400$ par mois. Nourriture. Disons que je dépense 650$ par mois pour manger à l'extérieur. J' ai une catégorie distincte pour ça. Disons que je dépense 125$ pour moi et ma femme. On va à un bon dîner tous les mois. Disons l'assurance automobile. Je paie 100$ par mois, Jim. Téléphone portable à 30$, 50$. Tu

veux un budget pour les cadeaux ? C' est à vous de décider. Santé et médecine. C' est à vous de décider. Autres frais de la maison. 150 $, puis le transport de gaz, 250$. D' accord, j'en ai mis d'autres ici d'autres catégories, mais c'est à toi de décider. Et puis j'ai arrondi au dollar le plus proche pour diverses dépenses ou 100

dollars pour diverses dépenses. Ce sont de petites choses. Netflix modifier, etc. OK, et maintenant j'en ai fini avec mes catégories de dépenses. C' est à quel point il est facile de mettre en chiffres ronds ici. Là où les gens sont coincés ici, c'est qu'ils essaient de mettre 100 $9.38 ou quoi que ce soit. Ne fais pas ça. Il suffit de mettre en rond au plus proche $10.110 dollars pour l'assurance automobile, par

exemple. Encore une fois, pause les catégories de dépenses de créature. Vous pouvez les renommer. Et puis dans le tour du budget mensuel à 10$ de l'année, vous pouvez voir tout ici est arrondi. Ok, on ne met pas de chiffres exacts parce qu'on ne veut pas se ralentir. Nous sommes donc maintenant terminés avec l'étape 2, qui consiste à créer des catégories de dépenses. Nous tirons calculé notre valeur nette, et maintenant nous avons créé et budgétisé pour les dépenses

5. 05 Budget de revenu: Vous avez maintenant créé vos catégories de dépenses et créé une force budgétaire mensuelle. Avez-vous terminé l'étape 2 ? Passons à l'étape 3. Ça va ressembler à vos dépenses, mais nous savons que vous n'avez pas autant de catégories de revenus. Comment puis-je obtenir de l'argent ? Commençons par la cellule 6. Où obtenez-vous votre argent de chaque mois, nous commencerons par votre chèque de paie, qui est probablement votre source de revenu la plus importante et utiliserons votre chèque de paie net. On a beaucoup cette question. Utilisez votre chèque de salaire net après impôts parce que, évidemment, vous n'avez pas à ramener de l'argent à la maison après avoir payé les impôts. Alors n'incluez pas cela comme de l'argent que vous gagnez. Vous gagnez seulement ce que vous rapportez à la maison. Le gouvernement prend une partie de votre argent. Alors vous ne pouvez pas utiliser ce droit. Encore une fois, après impôts, vos chèques de paie nets ou que faites-vous réellement déposer sur votre compte bancaire chaque mois ? Donc, disons mes catégories de revenus ou mon emploi principal. Mon budget mensuel est que je reçois 12 000$ par mois de mon emploi principal. Hum, mon côté bouscule un. Disons que je gagne 800$ par mois pour mon coté. Je ne vais pas faire de budget pour des bonus, intérêts et des dividendes. Disons que c'est 250$, puis d'autres revenus aléatoires, disons 150$. C' est ça. C' est à quel point il est facile de créer votre budget pour vos catégories de revenus. Parce que la plupart des gens n'ont pas 19 emplois, ils ont un emploi principal. Et si vous regardez notre cœur pour les finances personnelles, vous avez au moins un bruit de côté. Ok, peut-être aussi, mais au moins un coté, donc vous avez peut-être deux sources de revenus. Si vous êtes marié, vous pouvez facilement changer l'une de ces deux catégories personnalisées pour payer chèque travail principal à qui est femme, puis mettre dans un numéro ici. Disons que c'est 3000 ou mettons un plus grand nombre. Disons que c'est 10 000$ que ma femme gagne 10 000$ par mois et que je gagne 12 000$ par mois ou vice versa. Ça n'a pas d'importance. Et maintenant vous avez toutes vos catégories de revenus avec chaque budget mensuel. Comme vous pouvez le voir, ce pain qu'elle a créé est de ne pas vous submerger, garder les choses simples, obtenir 90% de la façon dont ils font un sur votre premier budget, puis vous pouvez revenir et le rendre meilleur la prochaine fois. Mais encore une fois, notre travail est de faire cela.

6. 06 transactions réelles d'entrée: Maintenant, nous avons terminé l'étape 3. Passons à l'étape 4. Donc, dans votre esprit, vous avez maintenant créé votre calcul de la valeur nette. Vous avez créé votre budget pour les dépenses, votre budget pour les catégories de revenus. OK, budget pour les dépenses ici, votre budget pour les revenus. Et maintenant, nous allons mettre une transaction réelle pour que vous puissiez voir l'étape 4 s'appelle Entrer les transactions

réelles. Alors passons en revue nos dépenses. Et disons que, hum, on va mettre les dates ici. Donc 11 2020 le montant de notre maison. Disons que notre paiement mensuel était de 2600$ pour une maison, 1 à 2020 ou un paiement de voiture était de 330$. Un. 3 2020 Notre deuxième paiement de voiture a été de 280$, puis de l'épicerie pour le mois de janvier. Disons que je l'ai acheté le 1er janvier 2020. J' ai dépensé 600$ en épicerie, puis continuons à ajouter des catégories mawr ou plus de transactions à 1 2020 Disons que je suis je viens de supprimer le seul coup il. Disons que 2120 20. Je fais un autre paiement de maison, mais j'ai mis 2800$ dans ma maison et j'ai ajouté de l'argent supplémentaire à partir du point. Un plus gros paiement de la maison en OK, alors maintenant regardons mon revenu. Et il y a une raison pour laquelle j'ai fait ça pour février. Ok, disons maintenant pour mon revenu, je mets en 11 2020. J' ai été payé. J' ai obtenu 5500$ de mon travail principal. Vérifions combien ils gagnent chaque mois, et ils sont censés faire 12 000 net. Donc en fait, il est mis en 6000 ici et puis le 15 2020 mon deuxième chèque de paie du mois. J' ai un autre 6000. Alors mettons le revenu de ma femme. 11 2020 $5000 1 15 2020 Un autre $5000. Ok, et la description est chèque de paie, chèque de paie, chèque de paie ici. Payer vérifier ici et puis Maintenant, vous sélectionnez les catégories. D' accord. Choisir les catégories de dépenses et de revenus est vraiment important ici. Ok, ils

sont déjà sélectionnés 40 mais vous pouvez voir si vous le déposez. Vous aurez toutes ces sélections dans les catégories qu'il s'agit. Donc le paiement de la maison. Un tapis de menthe, un paiement de voiture à Let's élire la nourriture, puis le paiement de la maison. D' accord. Et ajoutons en fait une transaction de plus pour aller dîner. Nous avons donc eu un bon dîner en janvier. Appelons ça le dîner,

et ensuite on pourra choisir la catégorie comme salle à manger. Appelons ça le dîner, D' accord ? Juste pour que vous puissiez voir les transactions dans là-bas. Donc tout ici est mon revenu. Et disons que nous avons fait un bruit latéral le 31 janvier 2020. Mais on n'a fait que 245$. Ok, on appellera ce brouillon latéral, et ensuite on va choisir la catégorie pour l'agitation latérale. Et celui-là va être le travail principal de salaire parce que c'est ma femme, tu te souviens ? Et puis chèque de paie, principal Job 2, qui est ma femme. Nous pouvons en fait étendre cela pour que nous puissions le voir. Donc maintenant, nous mettons tous nos revenus pour le mois et pour les dépenses. Nous avons inscrit toutes nos dépenses pour le mois de janvier. Donc maintenant, ce que nous pouvons voir ici, c'est que nous sommes complets. Quatrième étape. C' est comme ça que c'est facile.

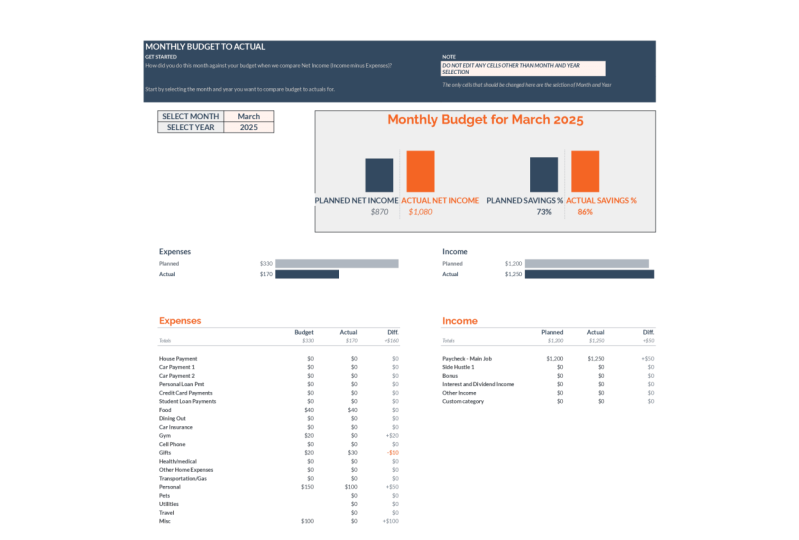

7. 07 vous faites ! Étape 5 et 6: Nous avons donc terminé l'étape 4. Résumons ce qu'on a fait. Donc, à l'étape un être calculé notre valeur nette. Deuxième étape. Nous avons créé nos catégories budgétaires pour les dépenses et les montants de notre budget mensuel pour les dépenses. Troisième étape, nous avons créé le revenu. Nous avons créé notre budget mensuel pour les catégories de revenus. Quatrième étape, nous mettons dans les transactions réelles. Ok, donc c'est le budget réel par rapport au budget que nous avons mis dans les transactions réelles pour le mois de janvier 2020. Étape 5. Assez facile. La cinquième étape est tout ce que vous faites est de cliquer vers le bas dans un mensuel d'entre vous qui dit que c'est janvier 2020 . Et maintenant, nous avons créé ce beau graphique, qui est un projet de classe que nous allons imprimer et télécharger pour janvier 2020. Vous pouvez donc voir le budget mensuel pour janvier 2020. Et comment commencez-vous ? C' est comme ça que vous avez fait ce mois-ci contre votre budget ? Lorsque nous comparons le revenu net, qui est le revenu moins les dépenses, alors commencez par sélectionner le mois et l'année. Vous voulez comparer le budget à réel pour Janvier 2020, vous pouvez voir un chiffre réel mensuel à budget total. Nous avions un revenu net de 17 950$, nous avions un revenu net réel de 18 310$. Mais pourquoi était-ce ? Nous avions un taux d'épargne réel de 77 % de 82 %. Donc on a sauvé plus que ce qu'on pensait pouvoir. Mais pourquoi était-ce ? Regarde nos dépenses. Nous prévoyons des dépenses de 5250$, mais en fait, nous n'avions que 3935$ de dépenses. Sont le revenu a également été un peu plus faible. Sont les revenus prévus avec $23,200 sont les revenus réels était $22,245. Donc, ici, si vous faites défiler vers le bas, vous pouvez voir comment cela est magnifiquement conçu sur les dépenses dans le revenu, et vous pouvez voir quel était votre budget et votre réel et où les choses étaient différentes. droite ? Donc nous avons dit ici que nous allions dépenser $2600 à la maison. On a payé une voiture. Nous dépensons 330 mais le paiement de voiture à Nous avons décidé de payer un peu plus vers ce

solde principal , qui était de 280$ au lieu de 2 25 C'est génial. Nous essayons de nous débarrasser de notre dette, non ? Et puis c'est 55$ de plus. Nous n'avons pas effectué de paiements de prêts personnels,

de paiements par carte de crédit. On n'a pas payé de prêts étudiants. On n'en a pas fait. Ok, ce n'est pas vrai en fait. On n'a pas encore fait les transactions. Donc, si nous devions effectuer les transactions pendant que cela va changer et que vous pouvez continuer à voir comment chacune de ces catégories a fait la même chose avec le revenu, vous pouvez voir ici que mon principal chèque de paie pour mon travail principal j'ai fait 12 000. J' ai l'intention de faire 12 000$. La différence se produit dans ce ménage de côté. J' allais gagner 800$, mais parce que c'est un côté aussi, je n'ai fait que 245$, ce qui signifie que je suis arrivé à 555$ en vertu du budget. Je n'ai pas gagné assez d'argent, non ? Et c'est là que vous pouvez voir que mon revenu réel est inférieur à mon revenu prévu à cause de mon agitation, d'autres revenus et revenus d'intérêts et de dividendes. part cela, tout était conforme à leur budget. Donc, ce résumé. Voici la fin de l'étape 5. Vous avez juste à passer en revue ceci et ajouter. Vous mettez plus de transactions. Vous pouvez simplement changer le mois et changer l'année et regarder le résumé pour ce mois . Et c'est tout pour l'étape 5. Donc, parce que l'étape était si facile quand fait des conseils et faire les étapes six. En même temps, nous allons aller à l'impression du fichier. Oui, nous voulons imprimer tout ça, d'

accord, accord, et ce que nous pouvons faire est de l'adapter sur une page, rendre propre, rendre facile à rechercher et ensuite de frapper. Suivant. On va imprimer ça en pdf comme un projet de classe, affaiblir. Enregistrez-le partout où nous avons besoin de tous juste un peu à la touche de bureau enregistrer et c'est tout. Et nous allons télécharger ça. Pdf comme un projet de classe, et je vais réellement télécharger ceci. Pdf là-dedans. Et comme vous pouvez le voir, l'adobe, Pdf l'a maintenant sauvegardé. Alors c'est tout. En moins de 20 minutes, vous avez créé votre budget mensuel et calculé votre réseau. Vous êtes tellement en avance sur les autres Américains. Félicitations pour avoir terminé cette classe en regardant leur classe sur la part de compétences

BrainyMoney And Son Han, CFA,CPA, Personal Finance Made Easy!

BrainyMoney And Son Han, CFA,CPA, Personal Finance Made Easy!