Transcripciones

1. Introducción ¿qué cubre este curso?: Bienvenido a los conceptos básicos de contabilidad y contabilidad en 90 minutos. Mi nombre es Shweta y estoy tan emocionado de ser tu instructor para este curso. Soy contador calificado y tengo más de 10 años de experiencia trabajando en algunas de las mejores firmas

de contabilidad globales han ayudado a toda una gama de negocios. Entiendo lo difícil que puede ser una contabilidad y contabilidad. Entonces si eres dueño de un negocio, buscando entender los fundamentos de la contabilidad o un estudiante que busca patear tu carrera en contabilidad. Este curso debería proporcionarte una gran base tanto en contabilidad como en contabilidad. Entonces, ¿qué cubrirá esta causa? Bueno, en este curso, voy a suponer que no

tienes conocimientos previos ni contabilidad. He dividido todo el curso en tres módulos diferentes. En el primer módulo miramos el porqué. Entonces, ¿por qué es tan importante la contabilidad y la contabilidad? ¿ Por qué necesitamos informes financieros clave? Entonces iniciamos un negocio juntos donde les presento nuestro ejemplo de curso que estaremos utilizando a lo largo del resto del curso. En el segundo módulo, miramos el qué, entonces cuáles son los componentes de un resultado y pérdidas y un balance, y qué información aporta a cada uno de estos informes. Entonces les presentaré la ecuación contable, también conocida como la columna vertebral de la contabilidad. Ahora sé que suena como matemáticas y suena complejo, pero he tratado de simplificar esto tanto como sea posible usando ejemplos de la vida real. Entonces miramos el sistema de doble entrada y cómo hay dos lados en cada historia. En el tercer y el módulo más desafiante, miramos el cómo. Entonces, ¿cómo usamos toda la información que hemos aprendido hasta

ahora para producir lo que llamamos cuentas T. ¿ Y cómo funcionaban los adeudos y los créditos? Si tienes algún antecedente en contabilidad, tal vez

sepas que los adeudos y créditos son algunos de los temas más confusos para cualquiera que sea nuevo en la contabilidad. Por lo que tengo aquí algunos trucos especiales para que te

ayudes a dominar este tema lo antes posible. Después tenemos algunos ejercicios de práctica en formato Excel que puedes descargar y practicar para ver si has entendido bien los conceptos. También hemos incluido algunos videos donde pasamos por las soluciones juntos. Está bien, pero ¿qué hace que este curso sea tan diferente? ¿ Por qué deberías hacer esta costa? Bueno, antes que nada, es una causa de 90 minutos y llegamos directo al grano. No sé ustedes, pero me gusta aprender cosas de esa manera rápida y fácil si es posible. Este curso hace justamente eso. Lo hemos mantenido enfocado en los fundamentos básicos de la contabilidad. Puedes estar seguro de que estás aprendiendo los conceptos de un contador experimentado y calificado. contabilidad puede ser aburrida y conducir en muchos conceptos,

pero hemos tratado de mantener este curso divertido y atractivo utilizando toda una gama de ejemplos de la vida real. También he incluido algunos ejercicios de práctica que puedes usar para poner a prueba tus conocimientos. Y por último, hay consejos y trucos a lo largo del curso para ayudarte a empezar con la contabilidad y sin tiempo. Entonces ahora que ya sabes qué esperar, Saltemos a la derecha y empecemos.

2. ¿Por qué es tan importante contar?: Hola y bienvenidos al primer módulo de este curso. En este módulo, te estaré presentando a Contabilidad viendo el POR QUÉ. Entonces, ¿por qué es importante la contabilidad y la contabilidad? ¿Por qué lo necesitamos? ¿ Por qué deberíamos mirar los informes financieros clave como un resultado y una pérdida y un balance? Estaré demostrando todo esto llevándote a través de una historia, una historia donde tú y yo entramos juntos en negocios. Pero antes de sumergirnos en nuestra historia, primero

echemos un vistazo para ver por qué la contabilidad y la contabilidad es tan importante. Por lo que la contabilidad es un método para registrar,

analizar y reportar sistemáticamente información financiera clave. Esto es entonces crucial para fines de toma de decisiones. Entonces, cuando tienes un buen conjunto de información financiera, es más probable

que tomes decisiones empresariales mejor informadas. Por otro lado, si tienes mala información financiera o ninguna información financiera en absoluto, entonces es poco probable que puedas tomar decisiones buenas y sabias. También se le conoce como el lenguaje de los negocios. Y esto se debe a que se utiliza para comunicar información

financiera a todos los interesados. Ahora esto podría ser fiestas internas como tú como dueños de negocios, o fiestas externas como bancos. Entonces, por ejemplo, si recibes un préstamo de un banco, normalmente

solicitarían un conjunto de estados financieros para que

puedan evaluar la viabilidad de tu negocio antes de que te presten dinero. También ayuda a evitar problemas de flujo de efectivo. Por lo tanto, al usar el desempeño financiero histórico, puede pronosticar y presupuestar el desempeño del negocio futuro e identificar áreas o periodos de tiempo donde es probable que haya problemas de flujo de efectivo. Al conocerlo de antemano, puede tomar las medidas necesarias para evitar que eso suceda. Y por último, también es útil para el cumplimiento del impuesto sobre la renta. Entonces ahora que conocemos los hechos, vamos a sumergirnos en una historia y echemos un vistazo para ver cómo funciona eso.

3. ¡Empecemos a hacer un negocio!: Entonces como mencioné antes, tú y yo hemos decidido unir fuerzas y empezar juntos en un negocio. Hemos decidido ir con la estructura de la empresa porque eso sería tan pronto como mejor en este caso. Y hemos nombrado a nuestro negocio Paw Leads. Como el nombre sugiere, es un negocio donde vendemos leads premium de alta calidad para perros. Actualmente sólo tenemos un producto, que es el plomo rojo que se ve en esta imagen aquí. Ahora porque este es un negocio totalmente nuevo, nosotros, como dueños de negocios hemos tenido que poner algo de dinero en efectivo para empezar. Usamos algo de este efectivo para ir a nuestros suministros y conseguir algunas acciones. También hemos puesto en marcha una tienda en línea de aspecto muy agradable, así que estamos bien para ir. El primer día ha pasado y hemos hecho con éxito algunas ventas. Después repetimos este proceso día tras día. Y unas semanas después nos dimos cuenta de que nuestras ventas han crecido significativamente. Por lo que como dueños de negocios, necesitamos poder preguntar y responder algunas de estas preguntas clave de contabilidad. Al igual, ¿cuál es nuestra ganancia? ¿ Deberíamos estar cambiando nuestro precio de venta para aumentar nuestras ventas? ¿ Deberíamos vender más productos y ampliar nuestro negocio? Y de ser así, ¿qué producto será más rentable? ¿ Deberíamos estar rentando una tienda como parte de nuestra expansión? Y habrá suficiente efectivo para apoyar todos nuestros planes de crecimiento? Por lo que estos son solo ejemplos de algunas de las preguntas que los dueños

de negocios harían y necesitarían alguna solución para poder contestar estas. Entonces ahí es donde entran en juego los estados financieros clave. En términos generales, existen tres estados financieros clave. El primero es el de ganancias y pérdidas, también conocido como la cuenta de resultados. Esto muestra el desempeño o la rentabilidad de un negocio a lo largo de un periodo de tiempo. A continuación se presenta el balance, y esto muestra la situación financiera del negocio en un determinado momento en el tiempo. En otras palabras, muestra a todos lo que el negocio posee y le debe a los demás. Y por último es la declaración de flujo de efectivo. Esto muestra el cambio en efectivo a lo largo de un periodo de tiempo. Por lo que estos son los tres estados financieros clave. Entonces ahora que sabemos cuáles son los estados financieros clave, ¿cómo los conseguimos? Por lo que en el día, los dueños de negocios de la

junta y los contadores usan para mantener

manualmente estos libros llamados libros mayores. Pero en estos días tenemos softwares de contabilidad de una línea que ayudan a hacer mucho más sencillo el proceso de contabilidad y contabilidad. Estos son solo ejemplos de algunos de esos softwares disponibles. Ahora, independientemente de si eres dueño de un negocio o contador o contable, casi seguramente

necesitarás usar uno o más de estos softwares. Entonces se podría preguntar, bueno, ¿por qué necesitamos aprender los fundamentos

de la contabilidad cuando estos softwares sólo pueden hacerlo por nosotros? Bueno, sí, los softwares sí lo hacen más fácil. No obstante, son sólo una herramienta para el usuario. Por lo que en pocas palabras, para ser un propietario de negocios conocedor o un contador, es necesario poder entender los fundamentos de la contabilidad. Por lo que se puede hacer mejor el proceso de contabilidad y analizar la información financiera que producen estos informes. No sólo eso, cuando estás considerando una oportunidad de negocio futura, puedes entender el impacto de esas transacciones en tus cuentas antes de tomar esas decisiones. Por lo que eso nos lleva al final de este módulo. Te veré en el siguiente módulo donde veremos estos reportes con un poco más de detalle. Nos vemos ahí. Enhorabuena por completar este módulo. Por favor, no olvides dejar una calificación en una reseña para compartir tus comentarios. Realmente significaría mucho para mí. Te veré en el siguiente módulo.

4. Declaración de beneficios y pérdidas - ¿cuánto ha hecho mi negocio?: Bienvenido al siguiente módulo de este curso. En este módulo estaremos viendo el qué,

entonces, ¿cuáles son los componentes de una ganancia y pérdida y un balance? Y lo que es una ecuación contable, también conocida como la columna vertebral de la contabilidad. Por lo que las ganancias y pérdidas es uno de los principales reportes que

más les interesa a los dueños de negocios porque te dice si has hecho o no algo de dinero de tu negocio. De ahí que también se le conoce como la cuenta de resultados, y muestra el desempeño del negocio durante un periodo de tiempo. a lo largo de un periodo de tiempo, porque se puede ver una ganancia y una pérdida en diferentes plazos. Por lo que podría ser por unas semanas, un mes, unos meses, o incluso todo un ejercicio financiero. Y te muestra tu ganancia o pérdida neta para ese periodo. Entonces consideremos un ejemplo. Entonces digamos que hemos hecho ventas, también conocidas como ingresos o ingresos, de cuatro montones de efectivo, como se muestra en la imagen aquí. De estos cuatro montones de efectivo. digamos que hemos tenido que gastar dos montones para comprar algunas acciones, también conocidas como el inventario. Ahora porque esto se relaciona directamente con las ventas que hemos hecho, esto se sienta bajo el costo de los bienes vendidos. Entonces en este caso, costo de la mercancía vendida es de dos montones de efectivo que necesitamos despegar de nuestras ventas. Entonces normalmente te quitarías cualquier otro gasto que hayas incurrido en tu negocio. Pero por simplicidad, digamos en este caso nuestro único costo es el stock que acabamos de sacar unas ventas. Entonces lo que quede es nuestro beneficio neto. En otro ejemplo, digamos que todavía estamos hechos cuatro montones de ventas. No obstante, nuestro costo de mercancías vendidas es de cinco montones de efectivo. Entonces no sólo necesitamos quitarnos los cuatro montones de efectivo que tenemos aquí Pero también hemos tenido que sacar otra pila de nuestro propio bolsillo. En otras palabras, estamos fuera del bolsillo por una pila y hemos hecho una pérdida neta de una pila. Entonces ahora que entendemos el concepto, en realidad

pongamos algunos números y echemos un vistazo a algunos ejemplos. Entonces en nuestro primer ejemplo práctico, digamos mover el suelo a un 100 leads a 20 dólares cada uno. Por lo que en este caso nuestros ingresos para el periodo serían de $4,000. A continuación, digamos que hemos tenido que comprar esos leads a nuestros proveedores a $10 cada uno. Por lo que nuestro costo de bienes vendidos sería de 2000 dólares. En este escenario, nuestras ventas son superiores a nuestro costo de bienes vendidos, lo que significa que hemos obtenido un beneficio de la diferencia, que es de $2000. En el siguiente ejemplo, ambos aún hicieron la misma cantidad de ventas. No obstante, en lugar de pagar $10 por plomo a nuestros proveedores, hemos tenido que pagar 25 dólares cada uno. Por lo que nuestro costo de bienes vendidos en este ejemplo sería de 5000 dólares. Entonces como puedes ver aquí, es el lado de la vuelta. Por lo que nuestro costo de los bienes vendidos es mayor que nuestras ventas, lo que significa que hemos tenido que pagar más a nuestros, proveedores para conseguir el stock, que para lo que lo vendimos. En consecuencia, hicimos una pérdida en este ejemplo de la diferencia que es de 1000 dólares. Por lo que estos son sólo un par de ejemplos de ganancias y pérdidas

muy simples y directas. A continuación, me gustaría pasar por una ganancia y pérdidas más detalladas porque eso es lo que muy probablemente verías para tu negocio. Entonces aquí, tengo una captura de pantalla de un software de contabilidad de una muestra de ganancias y pérdidas o una cuenta de resultados por un periodo de tres meses. Como puedes ver, aquí hay mucho más detalle. Entonces echemos un vistazo a cada uno de esos componentes. En lo más alto, tengo mis ingresos. Por lo que en los negocios, es posible que tengas más de un producto que vendas y quizá quieras separarlos

para que puedas ver el beneficio o las ventas de cada uno de esos artículos. Entonces en nuestro ejemplo, además de liderar, también

estamos vendiendo disfraces de mascotas. Entonces tengo mis ingresos separados por cada uno de esos. También tengo algunos descuentos que les di a mis clientes aquí arriba, que es lo que vemos en la parte superior. Esto está incluido en el ingreso porque reduce los ingresos de nuestras ventas. Cuando sumamos los tres primeros rubros, obtenemos un ingreso total de alrededor de 8,400. Entonces tenemos nuestro costo de mercancía vendida. Por lo que en los ejemplos anteriores hasta el momento, sólo

hemos considerado nuestro costo de mercancías vendidas el stock que compramos a nuestros proveedores. En realidad, sin embargo, dependiendo de qué industria y cuál sea tu modelo de negocio, podrías tener otras cosas que forman parte de la categoría costo de los bienes vendidos. Entonces, por ejemplo, si estás en el sector manufacturero, podrías tener el costo de la mano de obra directa. Entonces, en otras palabras, donde el personal, pone su tiempo para fabricar el producto. Ahora porque esto también está directamente relacionado con el producto que vas a vender. Forma parte de la categoría costo de bienes vendidos. Otro ejemplo podría ser el costo de flete o envío para obtener los artículos enviados de tu proveedor a tu propio almacén. Nuevamente, porque eso está directamente relacionado con las ventas, podrías incluir eso en tu categoría de costo de mercancía vendida. Puedes optar por seguir descomponiéndola. Entonces, por ejemplo, bajo costo de las mercancías vendidas, lugar de agruparlo todo en un solo cubo aquí, podríamos haberlos separado en un stock, costos de

flete y también manufactura en costos laborales. Al resumir todos esos, obtendría su costo total de bienes vendidos. Entonces una vez que tengas tu ingreso total y tu costo total de bienes vendidos, como vimos en nuestros ejemplos anteriores, averiguamos cuáles son las diferencias que nos darán nuestra ganancia. Se llama el beneficio bruto y esencialmente significa tu verdadero beneficio solo por recoger los costos que se relacionan directamente con las ventas de los productos. Entonces tenemos toda una lista de gastos. Por lo que puedes ver tenemos cosas como seguros,

publicidad, honorarios de abogados, renta, cargos de

electricidad, etc. Y básicamente estos son todos gastos que se relacionan con el negocio en general. Por lo que no está directamente conectado a la venta, pero todos son costos necesarios que se deben incurrir para que usted pueda operar su negocio. Entonces debido a que todos estos son gastos generales, dijeron debajo de la ganancia bruta bajo la categoría de gastos. Por lo que tenemos todos nuestros diferentes gastos listados, lo que en este escenario nos da nuestros gastos totales de 7,248 dólares. A continuación, quitamos todos estos gastos de nuestra cifra de ganancia bruta, que luego nos dará nuestro ingreso neto o un beneficio neto. Esta es la ganancia definitiva después de que todos los costos se hayan quitado de nuestras ventas. Por lo que este es un ejemplo de una declaración de pérdidas y ganancias más detallada. A continuación, echemos un vistazo al efectivo versus devengo, que es un concepto que realmente deberías conocer también.

5. Contabilidad de efectivo y devorar: En esta conferencia estaremos viendo uno de

los otros temas más confusos en contabilidad, que son los dos métodos contables. En el mundo de la contabilidad, a menudo

escucharás los términos efectivo era como contabilidad devengada. Y estas son básicamente solo dos opciones contables que están disponibles para que los dueños de negocios elijan. La principal diferencia entre ambos, el momento en que se reconocen los ingresos y gastos en las ganancias y pérdidas. Estas diferencias son sólo diferencias temporales. Por lo que si añades un vistazo a las ganancias y pérdidas entre los dos métodos en ciertos momentos del tiempo, podrían producir resultados diferentes. No obstante, al final, los resultados globales entre los dos métodos seguirán siendo los mismos. Al final de esta conferencia, también

tendrás una mejor comprensión de por qué el beneficio no siempre iguala al efectivo. Entonces como dije antes, la principal diferencia entre los dos métodos es el momento del reconocimiento. Por lo que en el método de efectivo, las

ventas se reconocen cuando se recibe físicamente efectivo, y de igual manera, se reconocen los gastos cuando se paga físicamente el efectivo. Entonces si recogemos nuestro ejemplo de la conferencia anterior, donde vendimos 4000 dólares en leads, digamos que enviamos la factura al cliente el primero

del mes y les dimos 30 días para realizar el pago. Entonces, en otras palabras, sólo

necesitan pagarnos esos $4,000 para el 30 de ese mes. En el método de efectivo, sólo reconoceremos los ingresos el día 30 cuando el cliente nos haya pagado el dinero. Lo mismo vale para los pagos a proveedores. Ahora echemos un vistazo al método de contabilidad de devengo. Por lo que en el método de devengo, los ingresos se reconocen cuando se ganan. ¿ Qué significa eso realmente? Entonces cuando digo ganado, me refiero cuando se proporciona la mercancía o se ha prestado

el servicio al cliente y hay una expectativa de que se le pague. lo que mirando atrás a nuestro ejemplo, esto significaría que reconoceríamos los ingresos el

primero del mes en que enviamos esa factura al cliente, pesar de que en realidad no hemos recibido el pago por ello. Porque en el primero, hemos proporcionado la mercancía al cliente y esperamos que nos paguen por ello. De igual manera, los gastos se reconocen cuando se incurren y utilizamos lo que se denomina principio de coincidencia. Es decir, reconocemos la misma cantidad de gasto que reconocemos los ingresos para que coincidan. Ahora echemos un vistazo a un ejemplo para ver cómo funciona

esto prácticamente e impacta las ganancias y pérdidas de manera diferente. Entonces, siguiendo del ejemplo que introduje, echemos un vistazo a la ganancia neta del primero del mes. Ahora recuerda, primero es cuando emitimos la factura a nuestros clientes y también hemos recibido la factura de nuestro proveedor por esas existencias. Por lo que para las ventas, hemos vendido 200 leads, un $20 cada uno. No obstante, se vendieron 100 leads en efectivo, por lo que los clientes ya nos han pagado por ello. Y se vendieron 100 leads a crédito. Por lo que los clientes tienen 30 días para realizar el pago. De igual manera por nuestro costo de mercancía vendida, compramos 200 leads a $10 cada uno, pero solo hemos pagado en efectivo por un 100 leads a nuestro proveedor de los otros 100 leads están a crédito, por lo que tenemos 30 días para realizar el pago. Por lo que bajo el método de devengo, las ventas serían la totalidad del monto. Por lo que 200 leads veces $20 cada uno siendo $4,000 Esto se debe a que en el primero ganamos los ingresos en la totalidad de 200 leads. Nosotros hemos enviado la factura al cliente, les

hemos proporcionado la mercancía y tenemos una expectativa de que nos paguen. Por lo que reconoceríamos las ventas en el monto total. De igual manera, el costo de los bienes vendidos estaría utilizando el principio de coincidencia y reconocería el costo en la totalidad de los 200 leads. Entonces eso es 200 leads veces $10, lo que nos dará $2,000. El beneficio neto, por tanto, es de 2.000 dólares. Ahora echemos un vistazo al método de efectivo. Entonces en el método de efectivo, si recuerdas, los ingresos y gastos se reconocen cuando se transfiere efectivo. Por lo que para las ventas, solo hemos recibido efectivo por 100 leads. Por lo que nuestras ventas serían de 100 leads por $20 cada uno, que serán de 2000 dólares. Nuestro costo de las mercancías vendidas usará exactamente el mismo principio. Por lo que 100 lleva veces $10 cada uno, que será de $1.000. Nuestro beneficio neto es de $1,000. Entonces como puedes ver, hay una diferencia en el beneficio neto entre los dos métodos. Y en cuanto al efectivo físico que hemos dejado en la cuenta bancaria, esta sería una descripción más precisa de eso. Por lo que en realidad sólo nos quedan mil dólares en la cuenta bancaria. No obstante, el método de devengo muestra un beneficio neto de 2,000 dólares. Entonces aquí es donde el beneficio no siempre iguala al efectivo, sobre todo si estás usando el método de devengo. Ahora saltemos hacia adelante al 30 del mes donde el resto de nuestros clientes nos han pagado en efectivo. Y también hemos liquidado en deuda con el proveedor. Por lo que las ventas y el costo de los bienes vendidos siguen siendo los mismos. No obstante, los 100 leads que estaban a crédito ya han sido pagados por nuestros clientes. Y también hemos pagado a nuestro proveedor los 100 leads que les debíamos. Entonces bajo el método de devengo, va a haber venta no

hay costo de bienes vendidos y beneficio neto el 30, porque reconocimos la totalidad del monto en el primero. Bajo el método Cash reconocemos el efectivo que se recibió y gastó. Por lo que para las ventas, recibimos un 100 leads por $20 cada uno siendo $2000 y por costo de mercancía vendida, recibimos 100 leads por $10 cada uno, que es de $1,000, siendo un beneficio neto de 1,000. Nuevamente, se ve una diferencia entre el efectivo y el método de devengo donde

el método de devengo muestra 0 beneficio y el método de efectivo muestra una ganancia de $1000. Ahora si recuerdas cuando te presenté este concepto, mencioné que estas diferencias de tiempo son sólo temporales y al final, aún

funcionan para ser las mismas. Entonces echemos un vistazo al beneficio neto del primero al 30. Entonces todo el mes. Bajo el método de devengo, como vimos dos diapositivas antes, las ventas fueron de 4000, costo de las mercancías vendidas fue de 2000, y nuestro beneficio neto fue de 2,000, todo lo cual fue reconocido en el primero, que es cuando emitimos la factura. Bajo el método Cash, teníamos algunos ingresos y gastos el primero y algunos el 30. Por lo que ahora combinamos las dos I ventas donde $4,000, que se hace arriba de 2000 el primero y 2000 el 30. Nuestro costo de mercancía vendida también es de $2,000, que fue de 1000 el primero y 1000 el 30. Esto nos da un beneficio neto de 2,000 dólares para todo el mes. Entonces como puedes ver ahora que hemos llegado a fin de mes, el efectivo y

el método de devengo muestran la misma cifra de beneficio neto. Entonces ahora echemos un vistazo a las ventajas y desventajas de usar cada uno de estos métodos. Entonces bajo el método de efectivo, positivo es que es muy sencillo y fácil de mantener. Entonces si eres un negocio

muy pequeño y no das términos de crédito a tus clientes, lo que significa que todos tus clientes pagan dinero en efectivo y pagas a tus proveedores en efectivo de inmediato también, entonces probablemente podrías conseguir lejos con usar el método de efectivo. También te muestra la verdadera posición de caja en cualquier momento del tiempo, que es más o menos tu beneficio neto. Pagas impuestos solo cuando recibes el dinero porque solo reconoces ingresos y gastos cuando se transfiere el efectivo. El negativo sin embargo, es que bajo el método de efectivo muestra información incompleta. Entonces si recuerdas en el primero, el método de devengo mostró una ganancia de 2000, mientras que el método de efectivo solo mostró una ganancia de 1000. Por lo que podría no mostrar el verdadero desempeño financiero. Además, no puedes realizar un seguimiento de cuentas por cobrar y cuentas por pagar bajo el método de efectivo. El método de devengo, por otro lado, proporciona información más completa. Y es un poco más complejo de mantener en comparación con el método de efectivo porque hay que hacer un seguimiento de esos montos de cuentas por cobrar y cuentas por pagar. Además, no se puede rastrear el flujo de efectivo puramente utilizando el método de devengo porque como viste, el beneficio neto no siempre igualó el monto en efectivo, en el método de devengo. Entonces es por eso que necesitas usar otros reportes como los estados de flujo de efectivo para entender tu verdadera posición de efectivo si estás usando el método de devengo. Entonces ese es un resumen rápido del método de efectivo y devengo y contabilidad. Espero verle en la próxima conferencia.

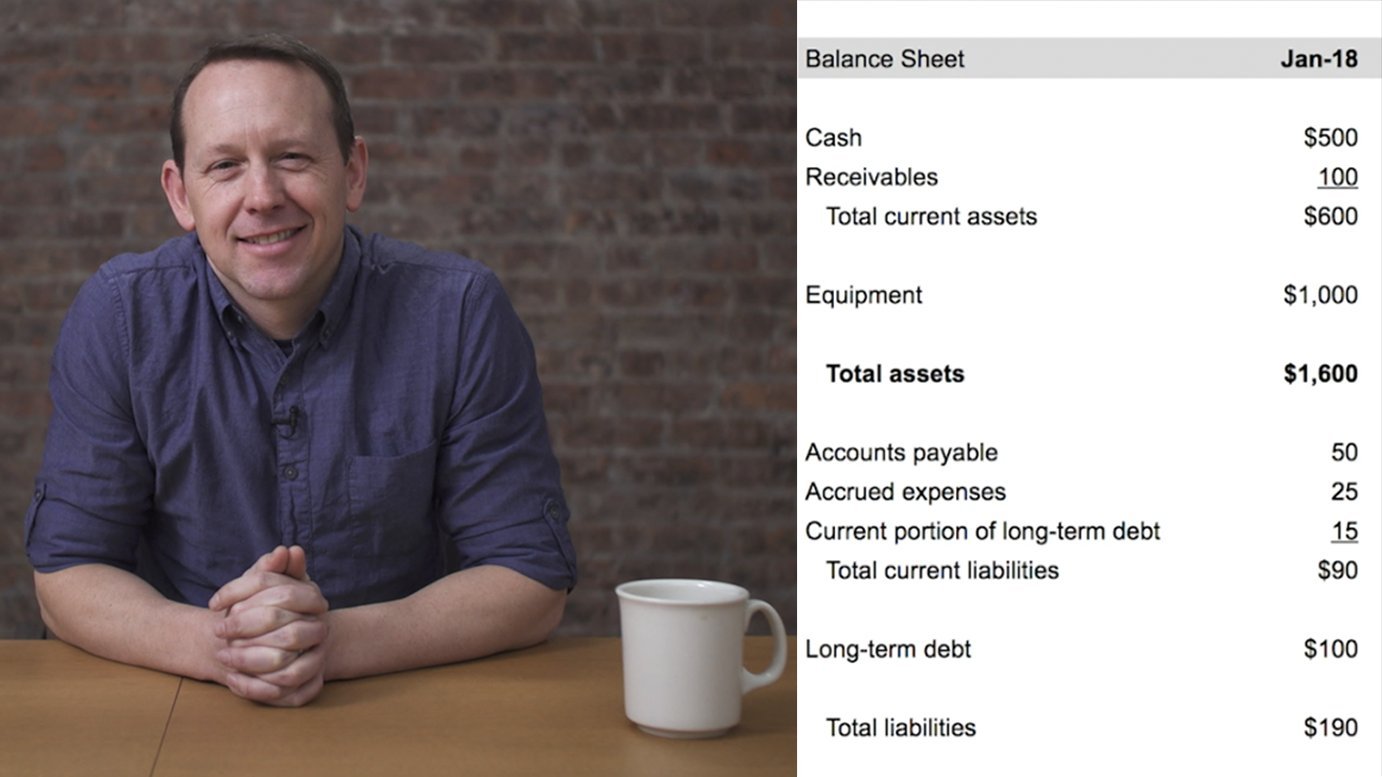

6. Hoja de balance y la ecuación de contabilidad "propio = noche": En esta conferencia estaremos viendo el segundo estado financiero más importante, que es el balance. A un balance también se le conoce como el estado de situación financiera. Y eso se debe a que muestra una instantánea de la situación financiera de un negocio. Siempre se ve un balance en un momento determinado. Por lo que esto podría ser en una fecha específica al final de un mes, trimestre, o incluso un ejercicio. Es diferente a una ganancia y pérdida que corres a lo largo de un periodo de tiempo. Por lo que un balance generalmente te muestra cualquier cosa que posea el negocio. En el mundo de la contabilidad, esto se le llama activos. Y también te muestra todo lo que el negocio debe. Por lo que podría todo dinero a los demás, lo que se llama pasivos. O podría poseer dinero a los dueños del negocio, que se llama equidad. Por lo que ahora sabe que hay tres componentes y un balance,

que es el activo, el pasivo, y el patrimonio neto. Echemos un vistazo a cada uno de estos componentes para entenderlos un poco mejor. Por lo que los bienes, como un dicho, es cualquier cosa que posea la empresa. Ejemplos de ácidos incluyen efectivo en el banco, inventario o acciones que se han comprado, cuentas por cobrar por dinero que nos deben nuestros clientes, cualquier propiedad que se haya comprado. Entonces, por ejemplo, digamos que compramos una tienda para nuestro negocio. Paul lidera, eso sería un activo del negocio. De igual manera, cualquier planta y equipo que se haya adquirido formaría parte de los activos también. Por lo que estos son sólo ejemplos de algunos de los activos. Podríamos entonces agrupar estos activos en dos categorías, activos

corrientes y no corrientes. Activos corrientes son cualquier activo que esperamos utilizar dentro de un año. Algunos ejemplos incluyen efectivo, inventario y cuentas por cobrar. Activos no corrientes, por otro lado, activos que esperamos que dure más de un yo ejemplos de esto incluyen propiedad, planta, y equipo, porque son cosas que compramos unos y esperamos usarlos siempre varios años. Entonces eso son bienes. Ahora veamos los pasivos. Por lo que los pasivos son todo lo que la empresa debe a los demás. Algunos ejemplos son los préstamos bancarios, las cuentas por pagar. Entonces cualquier dinero que debamos a nuestros proveedores, salarios pagaderos a nuestros empleados, e incluso impuestos que le debemos al IRS, como hicimos con activos donde los agrupamos en corrientes y no corrientes, podríamos hacer exactamente lo mismo para pasivos también. Por lo que bajo pasivos corrientes, esperamos cualquier pasivo que se deba dentro de un año es tiempo, como cuentas por pagar, sueldos e impuestos por pagar. Bajo pasivos no corrientes. Incluimos los pasivos que vengan en más de un año. Un ejemplo típico de esto sería un préstamo bancario, porque esperamos pagar ese préstamo a lo largo de varios años. Entonces eso son pasivos. Ahora echemos un vistazo a la pieza final del rompecabezas, que es la equidad. Por lo que la equidad, como mencioné antes, es cualquier cantidad que se le adeuda al dueño del negocio. Es el cubo del dueño. Y la razón por la que digo eso es porque es la cantidad de residuos que queda en la empresa. Si fuera para vender todos sus activos y pagar todos sus pasivos. Entonces si fuera a poner eso en una fórmula, se vería algo así como activos menos pasivos equivale a capital. Entonces, como se puede ver, no es tan sencillo como el activo y el pasivo, pero de hecho es una cantidad de residuo que queda después

de que todos estos hayan sido tomados en cuenta. Entonces si miramos la equidad en un poco más de detalle, los fines de semana encajan eso en tres componentes principales. El primer componente se llama capital desembolsado, también conocido como capital social. Esto es más o menos la inversión inicial de los propietarios o acciones en el negocio. El segundo componente se llama ganancias retenidas, y es el monto acumulado de ganancias y pérdidas. menos sube el saldo o aumenta cuando ha

habido un profeta y el equilibrio disminuye cuando ha habido una pérdida. Este equilibrado fluctúa

mes, mes a mes dependiendo de lo sucedido en términos de las finanzas. El último componente de la equidad se llama dividendos. Por lo que el dividendo es un retiro de utilidades del negocio. Ahora porque estamos sacando una parte de la ganancia del negocio, reduce esta cantidad acumulativa de ganancias retenidas. Eso nos lleva al final de la sección de equidad. Por lo que ahora sabes lo que subieron los tres componentes de un balance. Sabemos lo que es un ácido, lo que es un pasivo, y lo que significa equidad. Si fuera a recapitular la fórmula para el patrimonio, sabemos que su activo menos pasivos equivale al patrimonio neto. En otras palabras, es la porción residual en el negocio lo que se le debe al dueño. Podemos entonces llevar esta fórmula un paso más allá y reorganizarla. Entonces si movemos pasivos de este lado de la ecuación al otro lado de la ecuación, se vería algo así. activo es igual al patrimonio neto más los pasivos. En una forma más pictórica. Podemos ver tenemos acetona por un lado y pasivos y equidad por el otro lado. Yo quisiera centrar que ambas partes siempre deben igualar. Y de ahí que se le llame balance porque siempre equilibra. Por un lado tenemos activos y por el otro tenemos participaciones y pasivos. Esto también se llama la ecuación contable, y seguiremos haciendo referencia a ella durante todo el curso, se conoce como la columna vertebral de la contabilidad porque forma la base de todos los conceptos contables. El mensaje clave de esto es recordar que ambas partes siempre equilibran y el activo es igual a pasivos y equidad. También podemos trazar una línea en la parte superior y entre estas cuentas, especie de en forma de T. Esto es lo que los contadores

denominaron cuentas T y es un método para visualizar el impacto de cada transacción. Cubriremos las cuentas T con más detalle en el siguiente módulo. Pero por ahora, sólo recuerda que el activo es igual a pasivos y capital. Pero entonces podría preguntarse, ¿cómo nos aseguramos de que ambos lados siempre equilibrados? Bueno, ahí es donde entra en juego el concepto de sistema de doble entrada. Esto lo veremos con más detalle en la próxima conferencia. Entonces te veré ahí.

7. Sistema de entrada doble: los dos lados a cada transacción: Bienvenidos a la conferencia final en este módulo. En esta conferencia estaremos mirando el sistema de doble entrada, lo que significa, y trabajaremos a través de algunos ejemplos prácticos para darle más sentido. Por lo que el sistema de doble entrada es la base de toda la contabilidad. Es la forma de asegurarse de que las cuentas siempre se mantengan en equilibrio. Y la forma en que esto funciona es que siempre hay dos caras de una transacción real. A partir de la noción de que existe un beneficio económico que fluye de una fuente a un destino. Fuente siendo un lado y destino siendo el otro lado. Ambos lados son siempre iguales y opuestos. Y así es como las cuentas siempre se mantienen en equilibrio. Ahora esto es mucha teoría. ¿ Qué significa esto en realidad? Analicemos unos ejemplos y luego vamos a tener mucho más sentido. Entonces en nuestro primer ejemplo, digamos que como dueños hemos prestado dinero o 1500 dólares a nuestro negocio. De Pauline. ¿ Cuáles son las dos caras de esta entrada? El origen somos nosotros, los dueños. Tenemos longitud $1500 al negocio. Entonces recuerden, a esto se le llama equidad. El otro lado es el destino, que es la cuenta bancaria donde se ha depositado el dinero. Por lo que el otro lado de esta doble entrada sería en efectivo. Como dije, las dos partes son en efectivo o cuenta bancaria y el patrimonio del propietario. Ahora pongamos esto en forma de balance y veamos cómo se representa esto. Entonces recuerda de nuestra conferencia anterior, tenemos activos por un lado, pasivos y patrimonio por el otro lado. Hemos dibujado una T por el medio. Y ahora pasemos a través de nuestra doble entrada. Entonces tenemos efectivo por un lado. El efectivo es un activo y por lo tanto se sentaría en el lado izquierdo de esta T. Así que tenemos efectivo de 1500 dólares. El otro lado de nuestra doble entrada es la equidad, porque hemos prestado algo de dinero al negocio. Equidad está del lado derecho del equipo. Por lo que nuestra equidad, también conocida como capital desembolsado, sube en 1500 dólares. Si sumamos ambas partes, veremos que los activos suman 1500 y los pasivos también suman 1500. Ambos totales se balancean y por lo tanto, un balance está en equilibrio. Pasamos por dos lados de la transacción, que es la doble entrada. Son de cantidades iguales. Y el resultado final es que las cuentas salgan. Echemos un vistazo a otro ejemplo. Entonces digamos que ahora le pedimos prestado algo de dinero al banco, que es de 1000 dólares. ¿ Cuáles serían las dos caras de esta entrada? Siéntete libre de pausar este video, piénsalo y luego reproducirlo. Por lo que la doble entrada para esta transacción sería la salsa, que es el banco. Entonces le pedimos prestado algo de dinero al banco, que es un préstamo. Y el destino de nuevo es la cuenta bancaria. Por lo que dos lados son en efectivo o cuenta bancaria. Préstamo. De nuevo, pongamos esto en forma de balance. Por lo que nuestro efectivo ahora ha subido en 1000 dólares. Recuerda, eran 1500 antes, y ahora nos toman prestados 1000 dólares adicionales del banco. Por lo que un efectivo ha subido hasta 2500. El otro lado de la doble entrada es el préstamo. Préstamo es un pasivo. Por lo que necesitamos poner el préstamo bajo la responsabilidad de un $1000. Nuevamente, sumamos ambos lados hacia arriba y notamos que el lado izquierdo de la T, que es el activo, es igual al lado derecho de la T, que es pasivos más patrimonio neto de 2500. Y nuestras cuentas, de nuevo el equilibrio. Echemos un vistazo al tercer ejemplo. Entonces en este ejemplo, digamos que hemos comprado algunas acciones de 2000 dólares. Las dos caras de esta entrada serían la fuente, que es una BankAccount. Hemos tenido que pagar algo de dinero desde una cuenta bancaria. Y el destino sería inventario, porque hemos recibido algún inventario a cambio del efectivo. Por lo que las dos partes son inventario y efectivo. Aquí tengo cuentas por pagar. Eso si utilizas el sistema de devengo y no has pagado el dinero en efectivo,

iría a cuentas por pagar en su lugar. Entonces de nuevo, pongamos esto en nuestro balance. Entonces recuerda que estamos reduciendo nuestro efectivo en 2 mil dólares porque compramos algún inventario. Por lo que ahora un caché ha bajado de 2500 a 500 dólares. El otro lado fue nuestro inventario. El inventario también es un activo, por lo que sólo tenemos que poner eso en los activos como inventario de 2000 dólares. Por lo que nuevamente, nuestros totales para ambos lados equilibran, funciona la ecuación contable

anular. Ahora echemos un vistazo a nuestro último ejemplo. Por lo que aquí hemos hecho algunas ventas de 4 mil dólares. Por lo que las cuentas que se verían afectadas serían nuestro efectivo porque hemos recibido algo de dinero por las ventas. Tenemos que reducir también nuestro inventario porque lo hemos vendido todo. Y también necesitamos reconocer los ingresos por ventas. Entonces verías que aquí hay tres cuentas afectadas en lugar de dos, pero es sistema de doble entrada, ¿no? Por lo que quiero mencionar aquí que en sistema de

doble entrada eso necesita ser un mínimo de al menos dos cuentas que se ven afectadas. Puede ser más puede ser 34 o cinco cuentas, pero tiene que haber al menos dos cuentas que se vean afectadas. En este ejemplo que estamos viendo, hay tres cuentas que se ven afectadas. Por lo que en general, aún deben equilibrar. Entonces como dije, las tres cuentas que se ven afectadas, nuestros ingresos por ventas, inventario, y efectivo o cuentas por cobrar. Si utiliza el sistema de devengo. Volvamos a poner esto en nuestro balance. Por lo que nuestro efectivo ahora ha subido a 4 mil 500. Recuerda, antes eran 500 dólares y hemos hecho ventas de 4 mil dólares. Por lo que nuestro efectivo ahora es de 4500. El inventario ha bajado a 0. Antes era 2000, pero hemos vendido a todos nosotros platicar. Por lo que el lado izquierdo de nuestro balance es de 4500. No obstante, el lado derecho de un balance es de sólo 2500, por lo que nuestros totales no se equilibran. Esto no puede ser, saltemos atrás y miremos nuestras ganancias y pérdidas. Por lo que recordamos que hemos hecho ventas de 4 mil. Tenemos nuestro costo de mercancía vendida, que fue nuestro inventario de 2000 dólares. Por lo que nuestra ganancia neta es de 2 mil dólares. Ahora este beneficio es lo que falta un no balance y necesitamos ponerlo en deuda para poder equilibrarlo. Por lo que para que suba el beneficio en nuestro balance, tenemos que ponerlo a través de las ganancias retenidas. Porque recuerden, las ganancias retenidas fueron la cantidad acumulada de ganancias o pérdidas. Las ganancias retenidas se asientan bajo equidad. Por lo que bajo equidad, sólo necesitamos sumar ganancias retenidas de 2 mil dólares, que es nuestra cantidad de ganancias. Ahora, el lado derecho de nuestro balance suma hasta 4500 y nuestro saldo total. Por lo que en este punto, quiero reiterar que las ganancias retenidas es el vínculo con las ganancias y pérdidas, razón por la

que trajimos los 2 mil dólares, que fue ganancia al alza de esta transacción. Por lo que ahora tienes una mejor comprensión del sistema de doble entrada y algunos ejemplos también. Al final de esta conferencia se encuentran dos adjuntos. Uno es el conjunto de ejercicios para que trabajes. Una vez que hayas trabajado a través de esos ejercicios, puedes mirar el segundo apego el cual te

brindará las soluciones para que lo compruebes. Entonces dale una oportunidad y te veré en el siguiente módulo. Enhorabuena por completar otro módulo. Espero que estés sacando algo de valor de este curso. Son realmente aprecian si pudieras dejar una calificación y una reseña para compartir tus pensamientos. Nos vemos en el siguiente video.

8. Recapitulación rápido: Bienvenido al módulo más interesante y desafiante de este curso. Pero antes de sumergirnos, Vamos primero a dar un paso atrás y echar un vistazo a los aspectos más destacados hasta ahora. Entonces en el primer módulo echamos un vistazo al por qué. ¿ Por qué es tan importante la contabilidad para responder a algunas de esas preguntas clave que tienen los dueños de negocios al esas importantes decisiones empresariales y cómo los informes financieros pueden ayudar a responder esas preguntas. También nos tocó brevemente cómo los softwares contables disponibles y pueden ayudar a simplificar el proceso de contabilidad y contabilidad para Honores

Empresariales y contadores. En el siguiente módulo, echamos un vistazo al qué. Entonces qué es una ganancia y pérdida y cuáles son los componentes de una ganancia y pérdida. Ya sabes que los ingresos menos costo de ventas menos gastos es lo que te da tu cifra de ganancia o pérdida neta. Después echamos un vistazo a los métodos contables de efectivo y devengo. Y dependiendo del método que elijas, podría

haber algunas diferencias de tiempo. También vimos las ventajas y desventajas de cada uno de esos métodos. Después tuvimos que mirar el balance. Ya sabe, sabe, los tres componentes del balance,

que es el activo, el pasivo, y el patrimonio neto. Activos, es todo lo que posee el negocio. Pasivos como todo lo que el negocio debe a los demás. Y la equidad es lo que queda en el negocio después de que se hayan

liquidado los activos y pasivos y es lo que se debe al dueño del negocio, las ganancias retenidas. Y los de Newton forman parte de esta cifra de equidad. Después echamos un vistazo al sistema de doble entrada y cómo cada transacción debe tener al menos dos lados, la fuente y el destino, y cómo siempre deben ser iguales. Entonces tuvimos que mirar el santo grial de la contabilidad, que es la ecuación contable. Ya sabes que el activo es igual a pasivos más patrimonio. Entonces, ¿qué sigue? Bueno, a continuación vamos a ver el cómo, cómo todos estos componentes que hemos aprendido

hasta ahora se unen y producen las cuentas T. ¿ Y cómo funcionan los adeudos y los créditos? adeudos y créditos son algunos de los temas más confusos para los nuevos estudiantes de contabilidad. Y hemos tratado de simplificar esto tanto como sea posible para ti. Puedes entender rápidamente este concepto y empezar. Entonces saltemos a ello. Muy bien, entonces cuando hable de cuentas T y adeudos y créditos, seguiré haciendo referencia a conceptos que ya hemos visto en el pasado. El primero siendo las cuentas T. Por lo que en el módulo anterior, utilizamos las cuentas T para explicar el concepto del balance donde teníamos activos por un lado, pasivos y patrimonio por el otro lado, representados por la T en el medio. Pero en realidad, podemos tener cuentas T para cualquier cosa y todo lo demás, para ser honestos. Entonces, ¿qué significa eso realmente? Bueno, si miramos el balance, podemos tener cuentas T para cada una de las cuentas de activos, cuentas pasivo, y cuentas de patrimonio. Entonces como puedes ver, bajo activos, tenemos efectivo, inventario y planta y equipo, y cada uno de esos tiene sus propias cuentas T. De igual manera, los pasivos tienen sus propias cuentas T y las acciones tienen sus propias cuentas T. El mismo concepto también se aplica a las pérdidas y ganancias. Entonces tenemos ingresos, costo de bienes vendidos y gastos, y cada una de las cuentas bajo estas tienen sus propias cuentas T. Ahora, te darás cuenta de que tengo adeudos y créditos dentro de estas T. Y ahí es donde nos gustaría presentarles el concepto de adeudos y créditos porque trabajan de la mano con las cuentas T. Pero antes de hacer eso, me gustaría mencionar que la contabilidad es generalmente toda lógica. Siempre se puede usar la lógica para explicar diferentes componentes y aplicar diferentes conceptos y contabilidad. No obstante, cuando se trata de adeudos y créditos, hay que tener en cuenta ciertas reglas. Y estas reglas dictan cómo funcionan los adeudos y créditos y no la lógica. Para que veas cómo los créditos de Davidson podrían confundir a la gente. Pero mientras recuerdes estas reglas, todo

el concepto de adeudos y créditos será muy sencillo.

9. ¡deudos y créditos: Por lo que para introducir la primera regla, me gustaría volver al concepto de sistema de doble entrada. Sabemos que hay al menos dos caras de cada transacción y que hay un flujo de beneficio económico de una fuente a un destino. Por lo que es ser un lado y destino ser el otro lado. Todo lo que vamos a hacer ahora es reemplazar la palabra fuente y destino, pero las palabras crédito y débito. Entonces, así ya que el crédito y destino es el adeudo, un par de ejemplos. Entonces nosotros como dueños, prestamos algo de dinero al negocio. El dinero viene de nosotros. Entonces somos la fuente, que es el crédito. El dinero va a la cuenta bancaria, que es su destino. Y así sería el adeudo. En otro ejemplo, Digamos que hemos hecho algunas ventas a nuestros clientes y nos pagaron algo en efectivo. Por lo que la fuente en este caso son nuestros clientes. Entonces las ventas son el crédito. Y el destino, de nuevo es la cuenta bancaria, que sería el adeudo. Entonces así es como se puede aplicar el concepto de fuente y destino para entender los adeudos y créditos. Desde sistema de doble entrada, también sabemos que los dos lados son iguales y opuestos. Entonces eso nos lleva a nuestra primera regla, que es adeudos iguales créditos. Ya conocías este concepto antes que las dos partes deben ser siempre iguales. Y ahora porque hemos sustituido a las dos partes por las palabras adeudos y créditos, eso forma nuestro primer verdadero, que es adeudos iguales créditos. Siguiente regla, vamos a ver cómo se presentan los adeudos y créditos. Por lo que hay que recordar que los adeudos siempre van por el lado izquierdo de nuestra T y los créditos siempre van por el lado derecho de la T. Las palabras DR y CR. Yo solo corto formas en el mundo contable para adeudos y créditos. Pero el concepto principal aquí es que los adeudos van a la izquierda y los créditos van a la derecha. Es necesario recordar que uno no es bueno o malo, o uno no es positivo o negativo, sólo

hay dos lados de la transacción. Piénsalo como dos caras de una moneda, cabezas y colas. Uno no es mejor que el otro. Simplemente son los dos lados. De igual manera, los adeudos y créditos son solo dos caras de la transacción, y una no es mejor que la otra.

10. Cálculo de el equilibrio de las cuentas T: A continuación, echemos un vistazo a cómo entender el saldo de una cuenta T. Esto no es una regla. Este es sólo un concepto que necesitamos entender para

poder entender cómo calcular el saldo de cada una de estas cuentas T. Por lo que acabamos de tener tres cuentas t de apenas cualquier cuenta. No tenemos ningún activo ni pasivo nombre TO y solo tres cuentas T aleatorias. En la primera transacción, digamos que Acumen uno se debita por 1000 y la cuenta dos se acredita por un 1000. Hemos satisfecho la regla número uno, porque los adeudos y créditos

son iguales, ambos son por $100, también

cumplirán la regla número dos, porque el adeudo está del lado izquierdo del té y el crédito está

del lado derecho de este T. Así regla y 12 se han satisfecho. A continuación, en la siguiente transacción, tenemos un crédito a la cuenta número 1 de 500 y un débito a la cuenta número 3 de 500. Nuevamente, 12 se han satisfecho. En la siguiente transacción es un débito a la cuenta número 2 de 200 y un crédito a la cuenta número 3 de 200. Ahora bien, ¿cómo calculamos los saldos de las cuentas? Entonces digamos que empezamos con la cuenta número uno. Siempre restas el número más grande del número más pequeño. Entonces en este caso, porque tenemos un alto un saldo adeudo,

entonces nuestro saldo crediticio, el saldo neto de la cuenta T sería un débito. Y sería la diferencia entre los dos, que es en este caso 500 adeudo, porque ese es el número mayor. Y cuenta número 2, tenemos crédito que es mayor que un adeudo. Por lo que el saldo también sería un crédito de la diferencia, que es de 800 dólares. Cuenta número 3, mismo concepto, pero en este caso, débito es mayor que nuestro crédito, por lo que el saldo sería un adeudo de 300 dólares. Ahora digamos que hemos tenido otra transacción, conmutadores afectaron a las tres cuentas. Por lo que la cuenta número uno ha sido adeudada por 100. cuenta número 2 también ha sido adeudada por 100, Pero la cuenta número tres ha sido acreditada por 200. Todavía se han cumplido las reglas 12. Tenemos montos iguales de adeudos y créditos. Y los adeudos están a la izquierda y los créditos a la derecha. Ahora, obtengamos nuestros saldos. Por lo que la cuenta número 1 ahora tiene 1100 en el débito y 500 en el crédito. Por lo que el saldo aquí cambiará a 600, que es 1100 menos 500. También cambiará la cuenta número 2. Por lo que ahora tenemos un crédito de 100 por el adeudo de 300. Por lo que el saldo sería un crédito de la diferencia, que es de 700. También cambiará la cuenta número 3. Entonces tenemos un adeudo de 500, pero un crédito ahora, o 400. Por lo que el saldo será un adeudo de 100. De acuerdo, entonces ahora sabemos calcular los saldos de las cuentas T. Pero, ¿notaste que ambas cuentas número 12 tenían adeudos? No obstante, el saldo de la cuenta número uno subió, pero el saldo de la cuenta número 2 bajó. Ahí es donde entra en juego la regla número 3 porque hay algunas cuentas que son cuentas de débito

normales y hay algunas cuentas que son cuentas de crédito normales. Y dependiendo de si son débito normal o crédito, estas transacciones afectarán los saldos en consecuencia. Son muchas palabras. Déjame simplificarlo para ti. En la siguiente fila.

11. Rula 3: cuentas de crédito normales (con un truco especial): Entonces como mencioné, regla número 3 nos dice cómo se comportan las diferentes cuentas en específico se relaciona con las cuentas de débito normales y las cuentas de crédito normales. Una cuenta de débito normal sube y se balancea cuando

se debita y baja y se balancea cuando se acredita. Piénsalo como un plato, un plato dulce. Para que sea más dulce, agregarás más azúcar. Y para hacer un menos dulce, podrías agregar sal. Entonces aquí es el mismo concepto. Si se trata de una cuenta de débito normal, para aumentar el saldo, harías más de las mismas brujas adeudándolo. Y para disminuir el saldo, harás lo contrario, que es acreditarlo. Una cuenta de crédito normal, por otro lado, sigue la misma lógica. Por lo que para aumentar una cuenta de crédito normal, vamos a hacer más del mismo B2 maduro acreditado para disminuir el saldo de la cuenta de crédito animal, haríamos lo contrario, que está adeudándolo. Y esa es la regla número tres. Ninguna cuenta de débito sube con un débito y baja con un crédito. Cuenta de crédito normal sube con el crédito y baja con un débito. Pero, ¿cómo sabemos qué cuentas son cuentas débito

normales y qué cuentas son cuentas de crédito normales? Bueno, ahí es donde tengo un truco y se llama distribuidor. Voy a pasar por esto con un poco más de detalle. Pero primero, echemos un vistazo a cuáles son

las cuentas de débito normales y qué cuentas de crédito normales fuera. Por lo que las cuentas de débito normales suben con un débito y bajan con un crédito. Los tipos de cuentas de débito normales son todas las cuentas de destino. Por lo que recuerda de la regla 1, débito era el destino. Entonces eso es lo que tenemos aquí. Las cuentas de destino son dividendos porque esa es cantidad que se está pagando a los propietarios de ganancias. Entonces el dividendo es el destino. Los gastos son otro ejemplo de destino. Por lo que pagamos en efectivo desde una cuenta bancaria a un proveedor por los diferentes gastos. Por lo que los gastos son el destino. Se trata de costos incurridos con el fin de generar algunos ingresos. Otro ejemplo son los activos. Se trata de rubros que poseemos para producir futuros beneficios económicos. Entonces examina podría ser el efectivo en nuestra cuenta bancaria, ese es el destino. Entonces cuando los dueños de VS ponen dinero en el negocio o cuando los clientes compran algunos de nuestros bienes, entonces todo ese dinero va a la cuenta bancaria, que es el destino. De igual manera, si compramos activos como punto y equipo o máquinas, también

son los destinos. Por lo que estos son todos los tipos de cuentas de débito normales. Tenemos dividendos, gastos, y activos. Estas son todas las cuentas de destino. Después tenemos cuentas de crédito normales, que suben con el crédito y bajan con un débito. Ahora las cuentas de crédito son la fuente. Recuerda de nuevo de rural una fuente fue el crédito. Por lo que ejemplos de cuentas de crédito son pasivos porque estos son dinero que se debe a otros. Entonces, por ejemplo, si un banco nos presta dinero, esa es la fuente. El dinero viene del banco, que es un pasivo. Otro ejemplo es la equidad, que es el dinero proveniente de los propietarios. Entonces otra vez, esa es la fuente. Y por último, tenemos ingresos, que son ingresos provenientes de bienes, venta de bienes y servicios. Por lo que este dinero viene de nuestros clientes, que de nuevo es la fuente. Por lo que los pasivos, el patrimonio neto, y los ingresos son las tres cuentas de crédito. Si fuera a ponerlos en una T como siempre lo hacemos, tenemos nuestras cuentas de débito, que son dividendos, gastos, y activos. Si escojo las tres primeras iniciales de cada una de estas, tenemos DEA y sabemos que las cuentas de débito suben con un débito y bajan con un crédito. Entonces tenemos cuentas de crédito, que son pasivos, equidad, e ingresos. Nuevamente, si escogemos las tres primeras letras de cada una de éstas, tenemos L, ER, que es ésta. Y sabemos que las cuentas de crédito suben con un crédito y bajan con un débito. Por lo que aquí es donde entra en juego el distribuidor. Ese es el truco que mencioné antes. Por lo que la DEA del de la representa las cuentas de débito, y de igual manera el LAR representa las cuentas de crédito. D significa dividendos, gastos de E Fi, a para activos, pasivo alfa por patrimonio, e ingresos alfa. Entonces de esta manera al recordar de la, también

recordarás qué cuentas son cuentas débito

normales y cuáles son cuentas de crédito normales. Una vez que

lo sepas, es tan sencillo como debitarlos o acreditarlos dependiendo del camino que vayan. Por lo que espero que esto simplifique la tercera regla, que es para las cuentas de débito normal y de crédito normal.

12. Ejemplos de deudos y créditos: hacer ventas y activos: De acuerdo, entonces ahora que sabemos que tres reglas de adeudos y créditos, hagámoslo un poco más interesante y

práctico y trabajemos juntos a través de algunos ejemplos. Cuando veamos estos ejemplos, estaremos viendo cinco pasos. le dará cierta transacción y

trabajaremos a través de cada uno de estos pasos uno por uno. En el primer paso estará mirando la regla número 1, donde identificaremos qué cuentas están impactadas o cuáles son las cuentas de origen y destino. Entonces en los pasos 2, 3, y 4 estarán aplicando la regla número tres, que es la regla del distribuidor. Por lo que identificaremos la categoría apropiada de las cuentas que se vean impactadas. Entonces, ¿es una cuenta de dividendo y gastos, activos, pasivos, acciones o ingresos? Y sabiendo esto sabrá si es una cuenta de débito normal o una cuenta de crédito normal. Podemos entonces decidir si la cuenta está aumentando o disminuyendo. Y usando los pasos anteriores, deberíamos poder registrar los adeudos y créditos usando la regla número dos, que es adeudos a la izquierda y créditos a la derecha. Entonces como pueden ver, estos cinco pasos ya incluyen las tres reglas que hemos mirado hasta ahora. Ahora echemos un vistazo a nuestro primer ejemplo. Entonces en nuestro primer ejemplo, nosotros como dueños hemos proporcionado 1500 e inversión a nuestra empresa poliquetos. Por lo que el paso número uno sería identificar qué cuentas están impactadas o la fuente y el destino de la transacción. Por lo que sabemos que la fuente somos nosotros como dueños, que se conoce como equidad. Y el destino es la BankAccount, que es en efectivo. Por lo que sólo hay dos lados que se ven afectados, uno siendo almacenado en caché y el otro es patrimonio del propietario. Entonces el paso 2 sería determinar si. Entonces en nuestro primer ejemplo, nosotros como propietarios hemos proporcionado 5700 e inversión a nuestro negocio. Por lo que el paso 1 sería identificar las diferentes cuentas que se ven afectadas. Podemos decir que sólo hay dos cuentas que se ven afectadas en esta transacción. Uno siendo el efectivo que está entrando en la cuenta bancaria, y el otro lado es el patrimonio, que es el patrimonio del propietario porque el dinero ha sido prestado por los dueños del negocio. Entonces esas son las dos caras de la transacción. Después trabajaremos a través de los pasos 23 donde aplicaremos la regla del distribuidor. Por lo que necesitamos identificar la categoría de estas cuentas y si son cuentas de débito normales son cuentas de crédito normales. Entonces vamos a traer a nuestro distribuidor. Entonces tenemos a nuestro distribuidor, pero tenemos TEA a la izquierda, que son cuentas de débito normales, y Ellie está a la derecha, que son cuentas de crédito normales. Dividendos, gasto, activo, pasivo, patrimonio e ingresos. El efectivo es un activo. Porque es dinero el que es propiedad del negocio. Y el activo es una cuenta de débito normal porque está sentada en el lado izquierdo del T. Equity, por otro lado, es, como su nombre indica, equidad y que se sienta en el lado derecho de nuestra T aquí. Es la e. Entonces esta sería una cuenta de crédito normal. Entonces una vez más, el efectivo es un activo que tiene una cuenta de débito normal porque está del lado izquierdo de la T. Y el capital es patrimonio y una cuenta de crédito normal porque está del lado derecho del equipo. Por lo que hemos trabajado a través del paso uno, paso dos, y el paso tres. paso 4 es identificar si la cuenta está aumentando o disminuyendo. Entonces en esta transacción en particular, sabemos que el efectivo está subiendo porque ahora tenemos más dinero en nuestra cuenta bancaria. Por lo que el efectivo va en aumento. También sabemos que la equidad está subiendo porque ahora todos más dinero a los dueños del negocio, le debe más dinero a los dueños. Entonces, por tanto, la equidad también está subiendo. Entonces ese es el paso número cuatro, completo. Ahora podemos poner esto en nuestras cuentas T usando nuestra regla número dos, que es adeudos a la izquierda y créditos a la derecha. Entonces si configuramos cuentas T para ambos, tenga en cuenta que el efectivo está subiendo, va en aumento. Es una cuenta de débito normal. Entonces para aumentar una cuenta de débito normal, se cargaría el saldo, razón por la

que hemos adeudado el adeudo 1500 está a la izquierda, ¿recuerdas? Por lo que hemos adeudado en efectivo por 1500. patrimonio neto del propietario es la cuenta de crédito normal. También está subiendo. Por lo que para aumentar una cuenta de crédito normal, acreditarías ese saldo. Entonces estamos acreditando 1500 bajo equidad porque está sentado en el lado derecho de la T y eso es un crédito. Por lo que hemos adeudado en efectivo por 1500 y hemos acreditado patrimonio por 1500. El total de nuestras cuentas T son activos sería un saldo adeudo de 5000, y el patrimonio sería un saldo crediticio de 5000. Ya hemos trabajado a través de nuestros cinco pasos y podemos ver que el resultado neto es que nuestros adeudos y créditos salgan. Entonces ese es el ejemplo número uno. De acuerdo, entonces ahora me gustaría dar este paso más allá. Hemos mirado los cinco pasos y puede haber identificado

claramente los adeudos y créditos en nuestras cuentas T. Ahora, vamos a sacar esta información a través de nuestras ganancias y pérdidas y nuestro balance. En este ejemplo particular, sabemos que nuestras ganancias y pérdidas no se han visto afectadas. El esposo no hay venta de dinero viniendo de clientes o tampoco hemos pagado por ningún gasto. Por lo que no debe haber impacto en nuestras ganancias y pérdidas. No obstante, habrá un impacto en nuestro balance porque ahora tenemos más efectivo en nuestra cuenta bancaria y también hemos incrementado nuestra equidad en 1500 dólares. Entonces echemos un vistazo. Por lo que en nuestros informes sabrán que nuestras ganancias y pérdidas en cuanto a todos 0 porque aquí no ha habido cambios. Pero en nuestro balance donde tenemos activos a la izquierda, pasivos y equidad a la derecha. Nuestro saldo de caja se ha incrementado en 1500. Entonces tenemos 1500 contra efectivo. Y nuestra equidad también se ha subido en 1500. Por lo que tenemos capital desembolsado, también conocido como equidad de 1500. Total adeudos y créditos 1500. Entonces todo tiene sentido. Entonces así es como ves que las cuentas T luego fluyen hacia los diferentes informes de los estados financieros. Ahora echemos un vistazo a nuestro segundo ejemplo. En el segundo ejemplo, hemos tomado prestado al banco en 1000 dólares. Entonces el paso uno, como lo hicimos antes, fue identificar los diferentes lados de la transacción. En este ejemplo de que nuevamente, sólo

hay dos lados. El primer lado es el efectivo que entra en la cuenta bancaria. Y el otro lado es el préstamo porque le pedimos prestado algo de dinero al banco. Por lo que son las dos caras de la transacción. Ahora aplicaremos los pasos 2 y 3, donde identificaremos la categoría adecuada y si se trata débito

normales son cuentas de crédito normales usando D baja. Entonces como vimos en nuestro ejemplo anterior, efectivo es un activo el cual tiene un adeudo normal esa cuenta. Entonces eso está bastante claro. Solo ahora es un pasivo porque es dinero que el negocio le debe a los demás. Por lo que préstamo es un pasivo, el bajo L y D. Y eso se sienta en el lado derecho de nuestra T, que es una cuenta de crédito normal. Entonces, por tanto, un préstamo será un pasivo, que es la cuenta de crédito normal. A continuación, el paso número 4, donde necesitamos identificar si los saldos van subiendo o bajando. Entonces en este caso, un saldo de caja por supuesto está subiendo. Ahora tenemos un $1000 más en nuestra cuenta bancaria. Por lo que el efectivo está subiendo solo también va subiendo porque ahora le debemos al banco en 1000 dólares. Por lo que el préstamo también va en aumento. Ahora pongámoslos en nuestras cuentas T como hicimos en nuestro ejemplo anterior. Por lo que sin cuenta de efectivo, tendremos que adeudar $1000 porque efectivo es una cuenta de débito normal y como va en aumento, tendremos que adeudar ese saldo. El préstamo es una cuenta de crédito normal, y debido a que va en aumento, tendremos que acreditar este saldo. Por lo que un préstamo será crédito de unos $1000 créditos a la derecha, razón por la

cual está sentado en el lado derecho de nuestro equipo. Ahora si suma nuestros saldos para cada una de las cuentas T, sabemos que el efectivo tiene un saldo adeudo de 1000 y el préstamo tiene un saldo crediticio de 1000 en saldos de transacción. Nuevamente, pongamos esto a través de nuestros informes o pérdidas de ganancias y nuestro balance. Nuevamente, en este caso, las ganancias y pérdidas no se ven afectadas, pero nuestro balance ahora ha cambiado desde la última vez que lo vimos. Por lo que un saldo de caja era antes un 1500, que es lo que habíamos prestado como dueños al negocio. Ahora, veamos cómo es el saldo de caja. Por lo que anteriormente eran 1500. Ahora tenemos otros 1000 dólares que tomamos prestados del banco. Por lo que el saldo de caja ahora hace 1000, 500. El adeudo total es de 2500. El préstamo ahora es de $1000 porque ahora tenemos un préstamo que le debemos al banco de $1000. Capital desembolsado, como antes era 1500, lo que no cambia. Y por lo tanto, nuestros adeudos totales y créditos totales se equilibran. El adeudo total es sólo la cuenta de efectivo y el crédito total es total del préstamo y del capital desembolsado. Por lo que $1000 más 1500, lo que nos da 2500. Por lo que nuestros adeudos y créditos se equilibran.

13. Ejemplos de deudos y créditos: préstamo y dinero: De acuerdo, entonces en nuestro siguiente ejemplo, compramos alguna acción o inventario para un negocio por 2 mil dólares y lo hemos pagado en efectivo. Por lo que las dos cuentas que se ven afectadas en este caso serían el stock o inventario y por supuesto la cuenta de efectivo. Ahora, entonces necesitamos aplicar nuestra regla de distribuidor. Entonces sabemos que el inventario es una cuenta de activos porque es algo que posee el negocio. Similar al efectivo, que también es una cuenta de activos como vimos en nuestros dos ejemplos anteriores. Por lo que ambas son cuentas de activos, que son cuentas de débito normales porque se sientan en el lado izquierdo de nuestro té. Por lo que el inventario y el efectivo son tanto cuentas de activos como ambas cuentas de débito normales. Ahora veamos qué cuenta está aumentando y qué cuenta está disminuyendo. Por lo que un tallo en este caso va en aumento porque ahora

tenemos más acciones en nuestras cuentas que antes. Por lo tanto, el stock sube. Nuestro saldo de caja, por otro lado, está disminuyendo porque hemos tenido que pagar algo en efectivo para poder comprar las acciones. Por lo tanto, el efectivo está bajando o disminuyendo. Ahora pasemos esto a través de nuestras cuentas T. Por lo que el talk es una cuenta de débito normal, y debido a que va en aumento, tendremos que adeudar este balanceado en 2 mil dólares. El efectivo es una cuenta de débito normal, pero está disminuyendo y por lo tanto tendremos que acreditar por 2000 dólares. ¿ Eso tiene sentido? Por lo que el efectivo siendo una cuenta de débito normal, recuerda la regla número tres, si es una cuenta de débito normal, adeudo para aumentar y crédito para disminuir. Por lo que el inventario iba en aumento. Entonces nosotros debitamos, el efectivo está disminuyendo, por lo que necesitamos hacer lo contrario, que es acreditarlo. Por ello, hemos acreditado efectivo que está del lado derecho del equipo. Si se suma a ambas partes, ahora

suman 2000 y esta transacción se equilibra. Ahora veamos nuestras ganancias y pérdidas y nuestro balance. Nuevamente, ganancias y pérdidas y afectaron porque realmente no hemos vendido nada. Pero un balance ha cambiado. Entonces nuestro efectivo, que antes era 2500, ahora

ha bajado a 500 dólares porque hemos tenido que pagar 2 mil dólares para comprar las acciones. Yo saldo de inventario, que antes era 0, ahora

ha subido al 2000 porque ahora tenemos inventario que vale 2 mil dólares. Entonces básicamente acabamos de convertir parte de nuestro efectivo para conseguir alguna cuenta de préstamo bursátil y un capital no cambia. Por lo tanto, si sumamos nuestros adeudos y créditos, compraron suman 2500 y los saldos del balance. Gracias. Yo quisiera tomar el mismo ejemplo de antes. Por lo que aún hemos comprado acciones por 2 mil dólares. Pero me gustaría hacerlo un poco más complicado. Entonces en lugar de pagar los 2 mil dólares completos en efectivo, sólo

hemos pagado en 1000 dólares en efectivo y los otros 1000 dólares están en crédito de 30 días. Es decir, tenemos 30 días para pagar a nuestros proveedores los $1000 restantes. Entonces en esta transacción en particular, no

hay dos, sino tres cuentas que se ven afectadas. El primer cuenta es el stock. Inventario. Segundo es la cuenta de efectivo porque aún hemos tenido que pagar unos 1000 dólares en efectivo. Y la tercera cuenta que se verá afectada son las cuentas por pagar que están en relación a los 1000 dólares que se pagan a crédito. Y el mundo contable, cualquier dinero o a los proveedores se llama cuentas por pagar. Y por lo tanto, esa es nuestra tercera cuenta la que se ve afectada. Ahora de nuevo, aplicemos nuestra regla de distribuidor. Y sabemos por nuestro ejemplo anterior que compraron acciones y efectivo, nuestros activos y nuestras cuentas de débito normales. Con nuestras cuentas por pagar es una cuenta de pasivo porque es dinero que el negocio le debe a otros. Por lo tanto, es la L en nuestros concesionarios sentados en el lado derecho, que es una cuenta de crédito normal. Por lo que las cuentas por pagar son un pasivo, que es una cuenta de crédito normal. Ahora veamos qué cuentas suben y qué cuentas bajan. Por lo que un saldo bursátil aún aumenta en 2 mil dólares, y por lo tanto va subiendo. Nuestro saldo de caja no ha bajado dos mil diez dólares en este caso porque sólo

pagamos el 50% del total en efectivo. Nuestro saldo de cuentas por pagar, sin embargo, va en aumento porque anteriormente no debíamos dinero alguno a nuestros proveedores. Pero ahora que ha sucedido esta transacción, le

debemos 1000 dólares a nuestros proveedores. Por lo que nuestro saldo de cuentas por pagar ha aumentado o un pasivo ha aumentado en $100. Entonces esos son nuestros incrementos y disminuciones. Ahora pongámoslos juntos en nuestras cuentas T. Entonces con nuestra cuenta de acciones, sólo

vamos a adeudar eso por 2 mil dólares como lo hicimos antes. Nuestra cuenta de efectivo es una cuenta de débito normal, pero en este caso está disminuyendo. Entonces lo acreditaremos por cien, diez cientos dólares porque eso es todo lo que hemos pagado. Y nuestras cuentas por pagar es una cuenta de crédito normal. Y va en aumento y por lo tanto hará exactamente lo mismo, que es el crédito. Por lo tanto, lo acreditaremos por ciento, diez cientos dólares. Ahora bien, si nos fijamos en el saldo de cada una de estas cuentas, podemos ver que nuestras acciones tienen un saldo adeudo de 2000. El efectivo se acredita por 1000, y las cuentas por pagar son un crédito por 1000 y nuestros adeudos totales y créditos totales saldan. Por lo que funciona esta transacción. Actualicemos nuestro balance en este caso. Por lo que nuestro saldo de caja ha bajado tanto como antes era 2500. Y en este caso sólo hemos gastado 1000 dólares fuera de ella. Entonces un saldo de caja, y este escenario es de cien, diez mil quinientos. El saldo de inventario sigue siendo de 2 mil dólares porque tenemos 2 mil dólares en stock. Nuestra cuenta de préstamo y un capital desembolsado no ha cambiado, pero ahora tenemos cuentas por pagar a nuestros proveedores de cien, diez cientos dólares. Entonces si, si sumamos nuestros adeudos totales y nuestros créditos, aún

suman la misma cantidad. Y nuestros saldos de balance.

14. Ejemplos de deudos y créditos: compra de acciones con efectivo y activos: En nuestro siguiente ejemplo, hemos hecho algunas ventas. Por lo que hemos resuelto 4000 dólares de leads a nuestros clientes y ellos lo han pagado todo en efectivo. Entonces cuando hacemos una venta, necesitamos pensarla desde dos perspectivas. El primer punto de vista es obviamente la perspectiva de ventas. Y la segunda perspectiva es en términos de reconocer el gasto. Tendrá un poco más de sentido cuando se lo explique un poco más tarde. Pero primero, echémosle un vistazo desde la perspectiva de ventas. Por lo que en este caso habrá dos cuentas que se vean afectadas. Uno obviamente sería la cuenta de efectivo porque recibimos 4 mil dólares en nuestra cuenta bancaria. Y la segunda cuenta serían las ventas porque necesitamos

reconocer los ingresos o los ingresos por 4 mil dólares. Por lo que el efectivo y las ventas son las dos cuentas. Aplicando la regla del distribuidor, sabemos que el efectivo es un activo que tiene una cuenta de débito normal. Las ventas es la cuenta de ingresos. Entonces es la R en Dealer, que es una cuenta de crédito normal. Por lo tanto, las ventas serían ingresos, que es la cuenta de crédito normal. Sabemos que el saldo de caja va en aumento porque ahora tenemos más fondos en nuestra cuenta bancaria. Y también sabemos que nuestras ventas son, nuestros ingresos han subido porque ahora hemos hecho algunas ventas para nuestros leads. Por lo que las ventas también van en aumento. Poniendo esto en nuestras cuentas T, sabemos que cuenta de débito normal de efectivo, si aumenta, necesitamos adeudarlo en 4 mil dólares. Las ventas es una cuenta de crédito normal, que también va en aumento, y en este caso se necesita acreditar en 4 mil dólares. Por lo que nuestros totales se equilibran aquí y nuestros adeudos y créditos ambos equivalen a 4 mil dólares. Eso fue desde la perspectiva de ventas. Ahora recuerda que te dije también necesitamos considerar esta transacción desde una perspectiva de gastos. Entonces si piensas en lo que cubrimos hace unos módulos donde

pasamos por el gasto y el principio de emparejamiento con los gastos. Señalamos que cuando realizamos una venta, necesitamos reconocer el gasto correspondiente. Entonces, hasta el momento, cuando compramos las acciones serán portadas al balance como inventario. No pasó por nuestras ganancias y pérdidas en absoluto. Pero ahora que hemos vendido esa acción y vamos a recibir 4 mil dólares por ello. Tenemos que mover ese saldo de inventario de 2000 dólares del balance a nuestra ganancia y pérdida como gasto. Entonces para hacer eso, necesitamos considerar las dos cuentas que se ven afectadas. Por lo que la primera cuenta es obviamente la cuenta de inventario porque

ahora necesitamos mover ese saldo de inventario del balance. Y la segunda cuenta que se ve afectada es el costo de la cuenta de ventas. Y si recuerdas, el costo de las ventas se asienta en las ganancias y pérdidas. Entonces recuerda que es ingreso menos costo de ventas menos otros gastos te da tu beneficio neto. Por lo que el inventario es una cuenta de balance y costo de los bienes vendidos es una cuenta de gastos sobre las ganancias y pérdidas. Entonces como dije, esencialmente estamos moviendo esos 2 mil dólares de nuestro inventario a nuestro costo de bienes vendidos. Por lo que aplicando de nuevo la regla del distribuidor aquí, sabemos que el inventario es un activo que es una cuenta de débito normal. El costo de los bienes vendidos es un gasto. Entonces si vuelves a d log, sabemos que es el primer gasto de dividendos bajos de E y D, ¿verdad? Entonces E es gasto, que es una cuenta de débito normal. Por lo que el costo de los bienes vendidos es un gasto que tiene adeudo normal. Sabemos que estamos moviendo esos 2 mil dólares del inventario al costo de las mercancías vendidas. Por lo que nuestro balance de inventario va a la baja. Nuestro costo de balance de bienes va subiendo, ¿correcto? Por lo tanto, hemos reflejado las dos caras de la transacción. Ahora pongámoslos en nuestras cuentas T. Por lo que en 90 cuentas, siendo el

inventario una cuenta de débito normal porque está disminuyendo, necesitamos acreditarlo en 2 mil dólares. Recuerda, 2 mil dólares es para lo que compramos las acciones. Y ahora porque lo estamos moviendo de balance a ganancias y pérdidas, necesitamos simplemente mover esos 2 mil dólares. Nuestro costo de mercancía vendida es una cuenta de débito normal. Y debido a que va en aumento, necesitamos adeudarlo en 2 mil dólares. Por lo que desde esta perspectiva, de nuevo, adeudos y los créditos de la junta se equilibran en 2 mil dólares. Echemos un vistazo a nuestras ganancias y pérdidas y un balance para que tenga un poco más de sentido. Entonces ahora que hemos hecho algunas ventas, tenemos 4 mil dólares en ingresos. También tenemos 2 mil dólares en costo de mercancía vendida. Esto es lo que antes estaba sentado en el inventario. Y ahora lo hemos movido de inventario a costo de bienes, que está en las ganancias y pérdidas. Por lo que tenemos 2 mil dólares en costo de mercancía vendida. Esto nos da un beneficio neto de 2 mil dólares. Al mirar nuestro balance, saldo de caja ahora es de 5500. Recuerda antes eran ciento quinientos y ahora hemos hecho 4 mil y ventas que se recibieron en efectivo. Por lo que cien diez cientos, quinientos más 4 mil nos da 5500. Nuestro saldo de inventario era antes de 2 mil dólares, pero ahora lo hemos movido a costo de mercancía vendida. Por lo tanto, el saldo de inventario aquí es ahora 0 solo sigue siendo el mismo. Las cuentas por pagar siguen siendo las mismas y se pagan. capital tampoco ha cambiado. Pero tenemos que poner una cantidad bajo ganancias retenidas. Si vuelve a recordar de nuestros módulos anteriores, recuerda

que las ganancias retenidas son el enlace a las ganancias y pérdidas. Entonces cualquier cosa que sea una ganancia neta necesita ir al balance bajo ganancias retenidas. Por lo que el beneficio neto en este caso es de 2 mil, y por lo tanto necesitamos poner la misma cantidad bajo ganancias retenidas, que serán de 2 mil dólares. Ahora, nuestros adeudos y créditos tanto el saldo como nuestro balance funcionan. Este es un ejemplo de tema un poco más complicado. Entonces si sientes que no lo entendiste del todo y siéntete libre de repetirlo así que tiene un poco más de sentido antes de progresar al siguiente ejemplo. En nuestro último ejemplo, me gustaría volver a hacer lo mismo que hacía antes, donde recogí el ejemplo anterior y lo hice un poco más complicado. Entonces tenemos de repente 4 mil dólares de ventas, pero en lugar de venderlo todo en efectivo, hemos vendido la mitad en efectivo y la mitad a crédito. No lo es. Las palabras recibirán $2 mil de nuestros clientes en efectivo. Y los otros 2 mil dólares son por cobrar de nuestros clientes en 30 días de tiempo. Por lo que desde la perspectiva de ventas, habrá tres cuentas que se vean afectadas. El primero obviamente sería la cuenta de efectivo. En segundo lugar serían las cuentas por cobrar. Ese es el término contable para cualquier dinero que se nos deba de nuestros clientes. Y por último, como vimos en el ejemplo anterior, sería la cuenta de ventas. Sabemos que el efectivo es un activo el cual tiene una cuenta de débito normal. Las cuentas por cobrar también son un activo el cual tiene una cuenta de débito normal porque es algo que posee la empresa. Los clientes necesitan pagarnos dinero. Entonces eso es algo que nos debe como el negocio. Y por lo tanto, es un activo que tiene una cuenta de débito normal. Las ventas, como vimos anteriormente, son ingresos, que es una cuenta de crédito normal. Sabemos que el saldo de caja va en aumento, aunque no tanto. Sólo está subiendo para el 2000 y aún así va subiendo. Y por lo tanto, tenemos un aumento en efectivo. Nuestro saldo de cuentas por cobrar también está subiendo. Anteriormente no teníamos dinero que nos adeudaban nuestros clientes, pero ahora tenemos 2 mil dólares que nos adeudaban. Por lo tanto, el saldo de cuentas por cobrar va aumento y las ventas también van subiendo como vimos en el ejemplo anterior. Entonces si los ponemos a través de nuestras cuentas T, cuenta de débito normal de

efectivo aumentando, por