Transcripciones

1. Descripción del curso: Hola, yo soy Jacob.

Diplomado en finanzas convertido en banquero comercial Pasé tres años

estudiando finanzas, un año trabajando

en capital privado y un último año trabajando

como banquero comercial, donde actualmente me siento en uno de los bancos comerciales más grandes

del los bancos comerciales más grandes

del Reino Unido administrando

el dinero de la gente Entonces probablemente se podría decir que

sé un poco finanzas a lo largo de

mis siete años de estudiar y

trabajar en el campo. Así que voy a estar compartiendo

contigo todos mis conocimientos

sobre presupuestación y ojalá puedas recoger solo un poquito para poder empezar

a presupuestarte Ahora, sí, sé que presupuestar no suena tan interesante, pero Johnny Depp en 2007

valía 650 millones de dólares,

pero siete años después, solo

valía 150 Esa es una diferencia de $500,000,000

. Entonces, cuando piensas que presupuestar

es aburrido, realmente no lo es. Esto podría ser que pierdes todo

tu patrimonio

neto o te lo quedes. Y por eso este curso

estructurado, voy a hablar de los

fundamentos de la presupuestación Entonces voy a pasar a

las diferentes técnicas de

presupuestación que puedes usar

porque ¿sabes qué? Una talla no sirve para todos a la

hora de presupuestar. Y por lo tanto, paso por

tres

técnicas diferentes, y para su información,

una de ellas

me ha ahorrado tanto dinero,

y puedes ajustarlo a tres

técnicas diferentes, y para su información, una de ellas

me ha ahorrado tanto dinero, tus circunstancias personales Entonces vamos a entrar

probablemente en la

advertencia más emocionante , digo, emocionante,

y es presupuestar Voy a estar

hablando de hojas de cálculo, y voy a estar

hablando de cómo podemos construir nuestra propia hoja de cálculo de

presupuestos, y en realidad la vas a

estar construyendo en el video Te permitirá poner todas tus cifras, ver

cuáles son tus ingresos, ver cuál es tu

desglose de gastos y ver dónde

puedes empezar a incrementar tus ahorros o empezar a

reducir tus gastos. Y por último, voy a pasar

a las técnicas de optimización. Entonces voy a compartir mis

siete años de conocimiento, trabajando en finanzas

y presupuestando yo mismo Voy a compartir

cómo he logrado optimizar mi presupuesto

y cómo he logrado ahorrar esos miles de libras adicionales

porque alerta

de spoiler, hay un escollo de comportamiento, que solía caer, y me he asegurado de haber eliminado eso

,

y eso honestamente

me ha ahorrado 3,000 4,000 Entonces, ¿sabes qué? Ya no voy a perder

tu tiempo. Pasemos directamente

a la primera lección. Vamos, vamos a meternos en ello ya.

2. Por qué fracasan los presupuestos: ¿Sabías que 79% de las personas dicen tener presupuesto y ni siquiera

se apegan a él Y un estudio reciente de

mil 500 personas demostró que 60% de las personas ni siquiera sabía cuánto gastaban en

el mes anterior. Quiero decir, mira,

todos hemos estado ahí y todos

hemos sido terribles

con nuestros presupuestos, pero es hora de parar eso. Hay tres razones por las gente siempre no

se apega a sus presupuestos, incluso cuando los crea. Y eso es por lo que voy a

pasar para empezar. Voy a

pasar por tres estrategias simples y

fundamentales

que puedes usar para asegurarte de que termines

apegándote a tu presupuesto, y luego te voy

a dar un pequeño ejercicio sobre lo que debes hacer después de este video antes incluso de pasar a

la siguiente lección. Entonces, sin más preámbulos, ¿cuáles son las tres razones por las gente no se apega

a su presupuesto? Bueno, el

primero es que la gente hace que su presupuesto sea

demasiado restrictivo. Entonces, lo

que hace mucha gente es que simplemente

adivina cuánto

están ganando si tienen ingresos

irregulares

y como

que adivinan cuánto van

a gastar en el mes Y en base a eso, se ajustan para que sepan cuánto

van a ahorrar y gastar. Ahora bien, estos son números completamente

arbitrarios, y no se han

basado en un presupuesto adecuado, y como resultado, la gente

los hace demasiado restrictivos. Pensarán que

pueden ahorrar 100 libras cuando su salario total

sea de mil 500 libras. Lo cual es tan poco realista. Y como es tan restrictivo, sienten

que están en una barrera y no pueden salir de ella, y su forma de

salir de ella es simplemente derrochar en sus gastos Entonces, ser demasiado restrictivo

es una razón. El segundo es cuando las personas

sí crean presupuestos, se olvidan de hacer chequeos

semanales. Ahora bien, no sé ustedes, pero cuando crean un presupuesto, deben

asegurarse de registrar todas sus transacciones en un

presupuesto para que sepan cuánto gasta en comparación con cuánto

pronostica gastar

porque a veces puede ser significativamente diferente

a lo que espera. Y esto a menudo puede

llevar a un gasto insuficiente y a

muchos gastos excesivos En consecuencia, las personas renuncian a su presupuesto porque

simplemente no están haciendo estos chequeos. Y finalmente, la gente hace que

sus presupuestos sean tan poco realistas. Y muchas veces lo que

hacen es simplemente fijar su

meta de ahorro demasiado alta, significa

que no tienen dinero asignado para financiar gastos, ni dinero para gastar en esas cosas para

llevar, en las que salen Y como resultado,

simplemente se sientan ahí pensando, Bien, ¿qué puedo

hacer con mi dinero? Porque

no hay nada que pueda hacer. Y finalmente, esto se

descompone y se olvidan

por completo su presupuesto porque no

les gusta lo poco realista que es

y luego salen y Pero lo bueno es que hay tres

estrategias muy simples que puedes usar para mejorar

tus técnicas de presupuestación Y eso es exactamente por lo que

voy a pasar ahora. Y el primero es

tan fácil. Necesitas asignarte un porcentaje de

dinero divertido cada mes. Entonces, si estás ganando

3,000 libras al mes, necesitas asignarte

una buena parte de dinero divertido Esto puede ser de 100, 200, tal vez hasta 300 libras. Y este dinero divertido es

para tus salidas. Es para ti comprando esa cosa que

realmente querías. Es para básicamente

disfrutar durante todo el

mes sin sentir que este presupuesto es

demasiado de un necesitas este dinero porque te pasas todo

el mes ganándolo. Tienes que ir y

volarlo de alguna manera. Y al

asignarte un presupuesto establecido, sabes exactamente cuánto

puedes soplar cada mes Sin eso, terminas

soplando significativamente más. En segundo lugar, antes me referí

a esto, pero tienes que hacer

chequeos semanales de tu presupuesto Si no registras tus

transacciones a lo largo de la semana, no

vas a saber

si estás gastando menos y no vas a saber

si estás gastando de más Ahora bien, si estás

gastando menos, genial, pero eso significa que ese

exceso de dinero que tienes necesita reasignarlo

a otra cosa, yo E tus ahorros Eso va

a poder hacer crecer tu dinero, y eventualmente tendrás

más y más dinero. Ahora bien, si estás gastando de más, necesitas saber esto también, porque necesitas comenzar a

mover parte de tu dinero de tus ahorros a tu presupuesto de gastos Eso es muy importante

porque esta es una de las razones por

las que las personas no logran mantenerse

al día con su presupuesto. Y finalmente,

incluso antes de comenzar su presupuesto, y es uno de los temas

más comunes que todos tienen, y es una estrategia tan

simple para evitarlo es antes

de comenzar a presupuestar, necesita tomar un

mes para mirar y analizar exactamente cuánto

gasta mensualmente Necesitas saber

cuánto gastas en comestibles, en tu renta, en tus servicios públicos, en tu combustible, en tu auto, en tus Necesitas saberlo todo

porque sólo entonces puedes empezar a basar un presupuesto mensual pronosticado

en esas cifras Ahora, sin eso, vas a ir absolutamente

a ninguna parte. Entonces ahora

te acabo de dar tres estrategias. Quiero asegurarme de

que los sigas. Entonces, incluso antes

de pasar al siguiente video, asegúrate de implementar

estas tres estrategias, o haz que se profundice en tu cabeza antes de seguir adelante. B en el siguiente video,

voy a presentarte categorías de

gastos que revolucionaron mis

3. Comprensión de ingresos y gastos: Mike Tyson, el famoso boxeador de

peso pesado, quebró en 2005,

con 27 millones de libras en deuda, a pesar de ganar 400 millones de

libras en Entonces puedes pensar que

entiendes los gastos por ingresos, pero no lo

haces hasta que realmente los rastreas. Y por eso en esta lección, voy a repasar los

diferentes tipos de

ingresos que obtienes, los diferentes tipos de gastos e

introduciré

el

seguimiento

de gastos para que puedas

usar lo que has aprendido

de esta lección para ayudarte a construir tu hoja de cálculo de presupuesto

en un tiempo de pocas lecciones Entonces va a

ser muy tedioso, pero voy a

hablar de ingresos porque lo creas o no, hay diferentes

tipos de ingresos, y hay diferentes

cosas que tienes que

hacer para tu tipo de Entonces, lo primero es lo primero, es posible que tengas ingresos regulares

o irregulares. Los ingresos regulares serán

de tu empleo. Entonces serás empleo

y te van a pagar una cantidad fija de

ingresos cada mes. Sabes exactamente

cuánto estás ganando. Va a llegar a

tu cuenta bancaria exactamente a la misma hora cada mes, haciendo que sea súper fácil de agregar a tu hoja de cálculo porque

es el mismo número No obstante, si estás

ganando ingresos irregulares, entonces esto podría ser

que tengas comisión además de tu trabajo o

eres autónomo, depende de cuántos trabajos

obtengas durante el mes o haces redes sociales,

tienes ingresos irregulares. Y probablemente te haya resultado muy difícil rastrear esto, pero es súper fácil

usar este método. Entonces, lo que necesitas hacer

es tomar un promedio de tres a seis meses de cuánto ganaste durante

esos tres a seis meses. Y necesitas poner ese

número en tu hoja de cálculo. Ahora bien, si eso no te gusta y algunas personas no pueden ir con

un método más conservador. Y durante esos seis meses

que has tenido, así que tus seis

meses anteriores de trabajo, cualquiera que sea tu menor

cantidad de ingresos, lo

usas en tu hoja de cálculo porque esto va

a evitar severamente cualquier gasto excesivo y siempre

va a significar

que tienes suficiente dinero para cubrir cualquier factura extra que no esperabas Ahora bien, el segundo tipo de

ingresos que hay que sumar a una hoja de cálculo de ingresos son los

ajetreos secundarios ajetreos externos una vez más

pueden ser regulares o irregulares, y pueden componer cualquier

tipo de trabajo a tiempo parcial Podría ser cualquier tipo

de redes sociales. Podría ser cualquier otro

tipo de comisiones que tengas aparte de

tu ingreso primario, y necesitan un seguimiento en tu hoja de cálculo de

ingresos porque este dinero se puede destinar a tus

ahorros a largo plazo,

lo que en última instancia puede

hacerte más y más rico y tal vez incluso

hacerte jubilarte mucho antes Entonces es tan importante que

estés rastreando tus ingresos de ajetreo

lateral Ahora bien, si es irregular, por favor usa el

método del que acabo hablar con el promedio de tres

a seis meses o usando la cifra más

conservadora que tengas en

los últimos seis meses. Y por último, una cosa

que debes saber son los diferentes tipos de

ingresos que puedes recibir. Esto es que obtuviste

tus ingresos brutos, y luego obtuviste

tu ingreso neto. Y es muy importante que

sepas cuál es cuál

porque uno de ellos necesita ingresar en la hoja de cálculo del

presupuesto, y el otro

nunca debe ser ingresado en tu presupuesto porque entonces

vas a tener todo Entonces para ti que no lo sepas, ingreso

bruto es el monto

total del salario que recibes

después de alguna deducción. Entonces aquí no estoy

hablando de impuestos. Entonces recibes 3,000

libras en un mes, y podrías tener deducciones

como tu pensión,

tu contribución al plan de acciones, cualquier tipo de médico privado Todos ellos se deducen

de esas 3,000 libras mensuales para

darte tus ingresos brutos Y con base en este ingreso bruto, entonces tienes tus deducciones

fiscales Entonces esta sería su tributación

general. Este puede ser tu seguro

nacional. Esto es ligeramente diferente

en Estados Unidos, pero en el Reino Unido, tienes seguro nacional

e impuestos básicos. Es posible que tengas

préstamo estudiantil además de esto después de todas

esas deducciones, solo entonces te quedas

con un ingreso neto,

y con ese ingreso neto, eso es lo

que va a entrar en

tu hoja de cálculo de presupuesto Ahora que los tienes en mente, toma nota rápida

de tus ingresos ahora. Porque ahora lo que vamos

a hacer es ir a los gastos. Y hay dos tipos generales de gastos que

debes entender. Primero, tienes gastos fijos, y estos gastos fijos

son tus no negociables Estos son los

que son fáciles predecir y va a ser

exactamente lo mismo cada mes, tal vez diferente cada año, pero va a ser lo

mismo cada mes. Y esto es súper fácil. Esta va a ser tu

renta, tu hipoteca, tu factura telefónica, o tu Wi Fi, y cualquier otra

suscripción que

tengas necesitan seguimiento, y necesitan

poner en una hoja de cálculo, y no van a cambiar Ahora bien, lo que va a cambiar es el segundo tipo de gasto, y este es tu gasto

variable. Ahora, los gastos variables son cosas que cambian

cada mes, y estas pueden ser

sus facturas de servicios públicos. Estas podrían ser tus facturas de agua. Este podría ser tu

transporte al trabajo. Lo que sea, puede ser variable. Ciertamente abarrotes y comida para llevar

es muy, muy variable. Ahora bien, estos pueden ser

difíciles de rastrear, y es por eso que cuando se trata

de una hoja de cálculo de presupuestos, necesitas saber aproximadamente

cuánto la gastarás en

comestibles Nombra a todos los

que acabo de mencionar. Porque es pináculo. Es muy importante obtener estos bien para ponerlo

en la hoja de cálculo Entonces son los dos tipos de gastos en los

que debes estar pensando. Ahora ya sabes cuáles son tus ingresos

y tus gastos. ¿Cómo haces

un seguimiento de los gastos en la Tierra? Porque obviamente,

los ingresos son muy fáciles de rastrear porque

sabes lo que va a ser, pero los gastos no son así. Pero hay tres

grandes fuentes de seguimiento de tus gastos que probablemente ni

siquiera te diste cuenta. Y mi favorito personal es

entrar en mi app bancaria y mirar mi extracto bancario e imprimirlo y

verlo línea por línea. Ahora, para aquellos de

ustedes que no lo sepan, pueden ingresar a su

aplicación y pueden ver todos los diferentes gastos en los que ha incurrido

durante el mes. Y esto es brillante

porque puedes ver

cuánto ha sido y puedes

ver dónde lo gastaste. Y te instaría a que vayas a imprimir el tuyo para que veas, porque de esta manera, sabes

exactamente cuánto estás gastando y puedes ver

dónde estás desperdiciando dinero. Puedes llevar esto

un paso más allá en el segundo método

poniendo todo esto en una hoja de cálculo y

resumiéndolo y comparándolo con otros

meses Pero eso se está haciendo un

poco más avanzado, y nos pondremos en eso

más adelante en otra lección. Por último, algo que

es mucho más relevante, sin duda en estos días

es el uso de aplicaciones de presupuestación Las aplicaciones de presupuesto

como Emma y Plum son geniales porque te dicen tu desglose exacto de ingresos Así que ni siquiera tienes que usar tu extracto bancario o una hoja de cálculo y

hacerlo todo manualmente Todo se puede hacer por ti. Entonces, a partir de esta lección, hay una cosa

que debes hacer, y es obtener tu

extracto bancario, imprimirlo, y quiero que resaltes

todos tus gastos variables y destaques todos

tus gastos fijos. Entonces tienes una idea general de tus diferentes categorías de

gastos y cuánto estás

gastando cada mes, porque eso va a formar

una base para que puedas

formar la

hoja de cálculo de presupuestos más adelante en este Ahora, a continuación,

voy a

presentarles uno de los primeros métodos de

presupuestación, y esto

revolucionó completamente mi

presupuestación por completo, y realmente me ha permitido aumentar mis ahorros e

incrementar mis inversiones

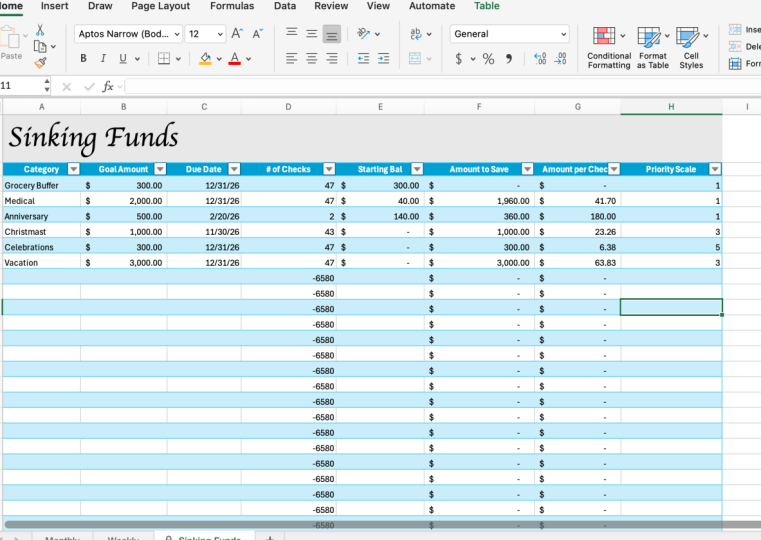

4. Presupuesto con base cero: M Empecé a usar la

técnica de presupuesto base cero hace bastantes años, y me ha permitido ahorrar 3,000 libras

adicionales con

solo usarla Y probablemente nunca antes habías

oído hablar de ella, pero probablemente entiendas

el concepto de la misma. Entonces lo que voy a

hacer es que voy a

pasar por lo que es el presupuesto

basado en cero Entonces voy a

pasar por los pros

y los contras de implementarlo, y luego voy

a darte un ejemplo de la vida

real usando mi hoja de cálculo de presupuestación de

cómo es el método de presupuestación basado en cero Entonces, el

método de presupuestación base cero es la idea que ingresos menos

gastos equivale a cero Entonces, esencialmente,

cada libra que

tienes se destina a algo. Ahora, déjenme decir

eso de otra manera. Lo que

te estoy diciendo es que gastes cada centavo

que ganes en algo. Entonces, esto puede sonar muy raro, pero tiene sentido. Entonces ahora, imagina si estás

ganando 3,000 libras al año, y esto incluía

tu salario principal, cualquier dividendo y cualquier ingreso

secundario de ajetreo Y entonces estabas gastando

mil 500 libras en gastos de vida, comida y otros. Eso quiere decir que ahí

tienes mil 500 libras. ¿Qué haces con

esas mil 500 libras? Bueno, el

método de presupuestación base cero establece que

debes destinar esas mil 500

libras en otra cosa. Y este podría ser

tu dinero divertido. Entonces tal vez podrías destinar

500 de eso para financiar dinero, y luego mil libras de eso se destinan a tu viaje de ahorro

e inversión. Entonces, ya sea una ISA en efectivo

o una ISA de acciones y acciones, es exactamente a donde

ese dinero necesita ir, y necesita

asegurarse de que equivale a 3,000 libras porque entonces

solo entonces se está

asignando cada centavo a algo Y este es un método genial porque se asigna cada

centavo, lo que significa que si

ganaras 3,000

libras y simplemente no tenías

realmente una

técnica de presupuestación en absoluto,

y te aseguraste de que se gastaran libras y simplemente no tenías , invirtieran

2,900 libras, así sucesivamente y así sucesivamente Significa que acabas de recibir

este extra de cien libras que solo está tirado

por ahí en tu cuenta. Ahora, ¿quién sabe qué va

a pasar con esas 100 libras? Podría muy fácilmente

simplemente gastarse en otra

cosa porque

podrías mirar en tu cuenta

bancaria y decir, Oh, guau, cien libras extra estoy premium bastante bien

con mi presupuesto este mes. Sólo voy a ir a

gastar eso en una comida para llevar. O voy a ir a gastar

eso en una Xbox completamente nueva, aunque una Xbox no sea 100 libras. Pero

entiendes a lo que me refiero. En cambio, si hubieras asignado esas 100 libras en

tu hoja de cálculo, eso podría haber entrado en

tu cuenta de ahorros, y eso podría haber estado

haciendo 5% anual Y así es exactamente como he logrado ahorrar

tanto dinero extra porque he logrado destinar dinero

adicional

a mis ahorros, y luego he logrado ganar un porcentaje extra

además de esos ahorros. Y es por eso que el método de

presupuestación de base cero es genial. Pero como con todo,

hay contras. Y realmente, la principal

con este método es que tienes que rastrearlo constantemente

en tu hoja de cálculo Es mucho esfuerzo

asegurarse de que

esto ocurra porque

puede tener este método de presupuestación

basado en cero todo mapeado en

su hoja de cálculo Pero como era de esperar,

a veces gastas de más,

a veces gastas menos, y no

funciona del todo,

y tienes que seguir

haciendo chequeos semanales, a veces incluso

chequeos diarios para poder asegurarte de que

estás bien encaminado con

este método de

presupuestación basado en cero Y ese es el tema. Si no

tienes tiempo, realidad no te

va a quedar bien. Ahora, déjame

mostrarte exactamente lo que quiero decir con una

hoja de cálculo ahora mismo Entonces, si abro mi hoja de cálculo, podemos ver que ya tengo una plantilla

bastante bonita, y esta es en realidad

la plantilla que uso Ahora, he usado algunos números falsos

aquí solo para que puedas hacerte una idea general de cómo son

los gastos,

cómo se ven los ingresos, también. Pero no voy a

pasar por esta

hoja de cálculo de presupuestación en este video Eso va a ser

en una lección posterior. Pero lo que quiero que

mires ahora es esta parte aquí

abajo donde

puedes ver los ingresos totales y los gastos totales. Ahora bien, la fórmula aquí para calcular este superávit y

déficit es bastante sencilla. Se trata de ingresos menos gastos. Y como pueden ver, aquí quedan

140 libras 62 peniques

en el excedente Basado en el método de

presupuestación basada en cero, esto necesita asignarse a algo

en mi hoja de cálculo de

presupuestación Ahora bien, esto podría ser un

aumento potencial en el entretenimiento. Esto podría empujar esto

hasta las 250 libras. Así que me

asignaron 50 libras adicionales para pasar ahí. O esto podría incluso tener

un extra de 90 libras aquí. Este extra de 90 libras podría

ir a mi efectivo ISA. Entonces esto podría terminar

siendo un extra de 90 libras agregadas, así que eso son 690. Ahora, ya ves que hay 62 peniques. Es por eso que

literalmente puedes simplemente sumar unos otros 62 peniques ahí, y eso elimina cualquier

superávit o déficit Y esto te permite implementar la técnica de

presupuestación basada en cero para intentar incrementar

tus ahorros Así que tenlo en cuenta porque vamos a

repasar en el siguiente video un tipo diferente de

técnica de presupuestación que

se puede usar en conjunto con

la presupuestación basada en cero, y como que la he regalado

en esa hoja de cálculo que

acabo Es la regla de los 50, 30, 20.

5. la regla del 50/30/20: La regla 503020 es un gran

método para tu presupuesto, e incluso yo uso esto, y la he ajustado ligeramente

para que se adapte mucho mejor a mis

circunstancias personales, que me referiré

más adelante en la lección Pero lo que voy a

estar pasando es explicar exactamente cuál es

la regla 503020, cómo puedes calcularla

y cómo puedes ajustarla, a lo que yo solo estaba aludiendo Entonces, sin más preámbulos, ¿cuál es exactamente la regla 503020 Bueno, olvídate de

los ingresos por un momento. Piense en gastos. Este es un método

para desglosar tus gastos para que sea más manejable y para que

sea más rastreable Lo rompes y lo divides en tres categorías,

como te imaginas. Tienes tus necesidades, tus deseos, y cualquier

ahorro más deuda. Entonces, cuando se trata de las necesidades, es el 50% de tus

ingresos, esencialmente. Entonces tienes 30%, y este 30% son tus deseos. Esto es exactamente lo que

quieres comprar durante el mes. Y entonces tienes

los 20 finales, y esto es lo mucho que

quieres estar ahorrando, cuánto necesitas estar

pagando tu deuda Volviendo otra vez, yendo

directo a tus necesidades. Estas son cosas por las que tienes que

pagar pase lo que pase. Así que recuerda, allá por un

par de videos atrás, hablé sobre tu variable

y tus gastos fijos. Bueno, ahí es donde

van a estar sentados. Estarán sentados en

la sección de necesidades. Esto incluirá tu renta, tu hipoteca, tus abarrotes, cualquier otro de esos gastos fijos

y variables que anotaste inicialmente, estarán encajando ahí Y esto debería ser exactamente o alrededor

del 50% de tus ingresos totales. Entonces pasas a tus deseos, y esto debería rondar el 30%. Y esto puede ser cualquier cosa, desde tu dinero divertido, así que

tu entretenimiento , tus salidas, tu auto súper caro que

pagas en finanzas, lo que sea. Esto es para que disfrutes

durante todo el mes, y eso es 30% como

regla general. Y luego, finalmente, el 20% de

todo tu dinero debería

ahorrarse de inmediato o invertirse

en el pago de tu deuda. Entonces esto podría ser tal vez 10% pagando tu

deuda, 10% de ahorro. Pero eso es como regla general, lo que deberías estar haciendo. Sí, es muy difícil para algunas personas atenerse

a eso, pero si puedes,

entonces realmente

vas a cosechar las recompensas

más adelante en el futuro. Recuerda, este no es

un método a corto plazo que

te va a hacer rico con el tiempo. Este es un método a largo plazo, que va a

destinar tu dinero a mejores lugares

y que te va a permitir estar libre de

estrés y ganar dinero y sentirte bien

al mismo tiempo. Entonces, ¿cómo se calcula esto en la tierra? Bueno, saquemos de

nuevo

mi hoja de cálculo de fideicomisario , y te lo explicaré Entonces, esto no es lo

mismo que mi hoja de cálculo de presupuesto. Es sólo una hoja de cálculo general de

Excel. Y aquí puedes ver ingresos. Entonces, vamos a poner en

los ingresos que estás ganando 3 mil libras mensuales. Y esto necesita

dividirse en sus necesidades, sus deseos y sus ahorros

más la gestión de la deuda. Y como hablamos antes, tus necesidades tienen que ser

exactamente el 50% de tus ingresos. Tus deseos necesitan ser del 30% y tus ahorros

tienen que ser del 20%. Entonces, si los establecemos como

porcentajes, verás aquí. Ahora, súper fácil de calcular. Ciertamente, cuando se

trata de una hoja de cálculo, tomarás las 3,000 libras y las multiplicarás

por tu porcentaje Si quieres ser realmente confiable y caprichoso en una hoja de cálculo, puedes meter las 3,000 libras y puedes tirar esto

para conseguir tus deseos,

que van a ser de 900 Y luego puedes volver

a cruzar, y deberías estar ahorrando

alrededor de 600 libras. Ahora, puedes ajustar

esta hoja de cálculo. Por este número de aquí, podría cambiar esto para

digamos que estás ganando 2 mil 500 libras. Bueno, estos números

van a cambiar. Se puede ver que las

necesidades son ahora 1,250. Usted quiere son 750, y sus ahorros son 500. Entonces así es como lo calculas. Y te animo

ahora a pausar el video, sacar una hoja de cálculo o

sacar una calculadora y

un trozo de bolígrafo y un

papel, hazlo de la vieja escuela Y haz esto exactamente de la

manera que acabo de hacerlo, para que puedas tener una idea

aproximada de cuánto necesitas gastar en

tus necesidades, tus deseos,

y en tus ahorros

más gestión de deudas, porque esto también va

a formar la base para que

construyamos esa hoja de cálculo

presupuestal que

construyamos esa hoja de cálculo

presupuestal en unas lecciones de tiempo Ahora bien, ya mencioné antes

que puedes ajustar esto. Y lo que quiero decir con

eso es que no

tienes que apegarte al 503020 Puedes ajustarlo para que tus necesidades sean tal vez

un poco menores 40, tal vez tus deseos, no

seas

mucho gastador, entonces es un 10% Y entonces significa que

puedes tener el 50% para el ahorro. Hago esto porque he sido muy frugal

con mis gastos, y

bajé bastante mis gastos Entonces vivo en un piso y logré bajar

los gastos. Tengo facturas de servicios públicos bajas, y realmente no compro

muchas cosas para mí, lo que me permite destinar mi monto actual es

del 55% de mis ingresos a ahorros. Y eso es exactamente

lo que puedes hacer. Entonces, si ahora mismo volvemos a la

hoja de cálculo, podemos ver que puedes tener un poco de juego con esto Entonces, si estás ganando

3,000 libras al mes, y estas necesidades son

simplemente demasiado. Se puede bajar

considerablemente al 35%. Y si eso es lo que estás

gastando, entonces perfecto. Tus deseos, a lo mejor

no gastas 900 libras. A lo mejor solo gastas el

15% de tus ingresos. Entonces alrededor de 450 en quiere, lo que significa que le queda el

50% para el ahorro total, lo que significa que puede

ahorrar 1500 libras en un mes. Entonces así es como puedes ajustar

la hoja de cálculo y ajustar esta regla 503020 en

algo que te quede mucho mejor y te permita

tener más flexibilidad

sobre Y eso realmente lo recomendaré. Entonces haré una pausa en el video, pensaré

un poco y

haré lo que acabo de hacer para intentar meterlo en un estadio

general de cuánto estás gastando

en estas tres categorías Ahora, el siguiente método, voy a estar hablando del método de presupuestación de sobres Es un poco raro, y sí, en realidad

incluye sobres. Pero nos pondremos en eso

en la siguiente lección.

6. Método del sobre (digital y físico): El método de envolvente.

Probablemente nunca hayas oído hablar de él, y no es un

método de presupuestación que haya

aplicado antes, pero es muy bueno

para la gente a la que le gusta visualizar su Y eso es lo que

voy a pasar en esta parte final del módulo. Voy a estar

pasando por una

introducción a lo que es el método

sobre, cómo puedes aplicarlo a

tu presupuesto, los pros, sus limitaciones, y un llamado a la

acción al final donde

quiero que hagas una tarea Entonces, ¿cuál es exactamente

el método de envolvente? Bueno, en realidad es bastante simple y algo

que todos pueden aplicar, pero requiere que seas una persona

bastante visual y, hecho, también consigas algunas

de estas. Entonces el método del sobre es una forma de poner tu dinero en

diferentes categorías. Entonces digamos que tienes

varias categorías. Esto puede incluir tus gastos

variables, tus gastos fijos, y tal vez algunos otros

gastos que tengas del

lado

relacionados con otro negocio. Ahora, dentro

de cada uno de esos gastos, asignas cierta cantidad de dinero y lo pones

en esos sobres, y solo recogerás

esos sobres y sacarás el dinero cuando

necesites usar ese dinero. Es tan sencillo como eso.

No hay nada más que eso. No hay más tecnicismos

que eso. Es tan simple como se pone. Entonces, ¿cómo aplicaría esto

en un escenario del mundo real? Bueno, es más o menos

como acabo de decir. Digamos que tienes

algunas otras categorías. Y voy a usar mis

categorías para un ejemplo. Entonces digamos que me divierto dinero, y quiero destinar

200 libras de dinero divertido. Voy a poner

eso de este lado. Y entonces quiero otro

dinero, y este otro dinero va a ser

para mis abarrotes Todo lo que esté relacionado con la comida va a salir

de este cubo. Por último, cualquier cosa en este lado va a ser

dinero para vacaciones, va a ser dinero

para viajar de vuelta a casa. Va a ser cualquier cosa que tenga

que ver con mi auto, y todo eso va a ir aquí. Voy a destinar dinero a esas tres

categorías diferentes. Y cuando necesite ese dinero, voy a sacar el sobre. Voy a abrirla.

Voy a sacar el efectivo, voy a devolver

ese sobre. Esto básicamente va

a asegurar que no gastes más

dinero del que

necesitas en esa categoría. Y es realmente bueno si

puedes llevar efectivo a todas partes. Ahora bien, el problema con esto es que

nadie tiene efectivo en estos días. Como, de manera realista,

vas a ir al supermercado

y comprar un montón de los al cajero automático e ir a retirar efectivo,

no, no lo eres Y es por eso que la forma de

hacerlo en estos días es configurando diferentes ollas

en tu cuenta de ahorros. Entonces, si tienes una

cuenta de Chase, si tienes una Emma, si tienes una cuenta de ciruela, puedes configurar diferentes ollas, y se puede asignar

a diferentes cosas. Para que puedas

asignarle dinero divertido, dinero viaje, abarrotes,

renta. Lo que sea. Puedes ponerlos todos

en diferentes macetas, y luego puedes

sacar dinero de esas macetas

cuando lo necesites. Entonces, ¿cuáles son las ventajas

de este método? Bueno, como dije,

es muy visual. Te permite ver exactamente

cuánto dinero te queda en cada una de tus macetas que

puedes gastar cada mes. Ese es el único pro que se me ocurre

para este método, y está algo plagado de

tantas limitaciones más La limitación es, sí, vas

a tener que sacar efectivo. Sí, vas a

tener que usar un sobre. Pero aparte de eso,

no es una manera muy eficiente en absoluto porque ese dinero podría estar en una cuenta bancaria

ganando intereses, pero en cambio, está en un

sobre recogiendo polvo. Realmente no es algo

que quieras estar haciendo, pero pensé que debería

resaltar todos

los diferentes métodos de presupuestación y darte una idea diferente

porque ¿sabes qué? A lo mejor los dos métodos que ya

he mencionado, el presupuesto basado en cero y el 503020 no te conviene en absoluto, y ahí es donde el método de

envolvente puede ser una buena herramienta para las

personas que no se llevan bien con los otros dos que

he Ahora bien, si este método es para ti, lo que quiero que hagas es que vayas a la tienda, vayas a comprar unos sobres,

retires efectivo, y pruebes este método durante un mes, mira cómo te va con

él, mira cómo te gusta. Y si no vas a los otros dos métodos

porque en mi opinión, los otros dos métodos son un

poco más eficientes. Ahora, en la siguiente lección, vamos a

profundizar en la hoja de cálculo, y en realidad

vamos a estar construyendo la primera hoja de cálculo de presupuestos Vamos a usar todo el conocimiento que te

he enseñado, y vamos a ponerlo en

la hoja de cálculo de Excel Entonces, vamos, entremos

en el siguiente video.

7. Creación de una hoja de cálculo de presupuesto sencilla: Me alegra que hayas llegado

tan lejos en el curso porque ahora que

vamos a estar haciendo es

la parte emocionante. Vamos a estar creando

nuestra propia hoja de cálculo de presupuesto. Los he usado durante tanto tiempo, y realmente me ha ayudado a elevar mis ahorros y mi

seguimiento de mi dinero. Es realmente, realmente me ayudó a destinar a donde nuestro dinero

necesita ir y me dio mucha más confianza y alivio del

estrés con la forma en que se está manejando mi

dinero. Entonces vamos a entrar en la

hoja de cálculo, y hagamos esto. Así que tenemos una

hoja de cálculo de Excel aquí. Y lo primero

que tenemos que

hacer es rastrear nuestros ingresos. Así que vamos a crear una

columna llamada ingreso, y usemos nuestra moneda,

que es la libra. Vamos a tener algún ejemplo de

ingresos como salario, ingresos de ajetreo

lateral o cualquier ingreso por dividendos que

pueda estar recibiendo Lo que queremos hacer es poner

esto en una mesa bonita. Entonces lo que podemos hacer es

darle al Comando T, y mi tabla tiene encabezados. Bien, ahí vamos. Entonces ya tenemos tres ingresos

ahí dentro Pongamos algunos

números simulados aquí. Digamos que ponemos 2,500 libras, cuernos

laterales generando 500, y el dividendo está trayendo

otras 80 libras mensuales Ahora bien, esto es solo

una cuarta parte de la historia. Lo que tenemos que hacer ahora

es crear nuestros gastos. Y como he estado hablando en muchas de mis otras lecciones, lo que estaba diciendo, tenemos que dividirlo en

diferentes categorías. Y lo que voy a aplicar aquí es algo que aprendimos

en la lección número cinco, y esa es la regla 503020 Entonces voy a estar

desglosando los gastos en las necesidades, los deseos y los ahorros. Y voy a

estar usando los 50, 30, 20 porcentajes, también. Entonces hagámoslo ahora. Llamemos a esta

columna las necesidades. Tengamos esto como los deseos y tengamos esto como el ahorro. Ahora sabemos los porcentajes, así que no voy a hacer mucho

con eso ahora, pero de hecho, voy a sumar en el 50%

por encima del 30% y el 20%. Agregue eso ahí, agregue

eso en porcentaje, y hagamos que esto

se vea bastante bien porque aquí vamos a tener

varias líneas de artículos. Entonces vayamos otra vez al comando T. Y cambiemos el

color de esta mesa, entonces es algo

ligeramente diferente. Entonces, ahora es la parte divertida. Agreguemos algunos

gastos aleatorios a esta regla 503020. Entonces para necesidades, lo

que tienes es tu renta. Entonces tu renta podría

terminar siendo de 700 libras. Podrías tener servicios públicos, que rondan las 60 a

70 libras mensuales. Tienes tu Wi Fi,

que puede ser de diez libras. De hecho, eso es tan poco realista. Vamos 25 libras. Factura telefónica, que

puede ser de siete libras. Y digamos que

también tienes tu seguro de auto, que ronda las 100 libras mensuales y tal vez

alguna financiación de autos, que ronda las 500 libras. Ahora bien, lo que queremos es

una pequeña suma total, pero quiero ponerla

en nuestras categorías. Así que vamos a bajar por aquí

Ns quiere y ahorros. Vamos a crear una fórmula de suma. Vamos a resumir esta fila. Ahí vamos. Ahora, vamos a

llenar los deseos. Digamos que tenemos

entretenimiento de 300 libras. Digamos que tenemos comiendo de 150 libras y solo dinero

divertido en general 200 libras. Y luego en ahorro, digamos que

vamos a estar ahorrando alrededor de 500 libras mensuales. Ahora bien, lo que puedes ver aquí es la suma total hacia abajo

en la parte inferior Podemos hacer que esto se vea un

poco más agradable otra vez. Pongamos esto

en una mesa bonita. Ahí vamos. Ahora bien, ya sabes lo que sería realmente

interesante

verlo frente a los porcentajes. Entonces, si tuviéramos que poner aquí, tomar nuestro ingreso total. Entonces, de hecho, sería bastante

bueno calcular la suma

del ingreso total,

que es de 3,080 Y usemos esos

tiempos por nuestro 50%, y hagámoslo por

los demás. Soy consciente de que hay una manera muy

eficiente de hacer esto, pero quiero mostrarte cómo hacerlo

para que sea agradable y claro. Entonces lo que puedes ver aquí es que lo

he desglosado en categorías, y es interesante ver que con estos gastos simulados, puedes ver que, bueno, estamos justo por debajo de lo que

necesitamos estar pegando. Este estamos

significativamente debajo, y este

incluso podemos aumentar, también. Entonces, mira, incluso podemos

aumentar el ahorro a 616. Podemos aumentar nuestros deseos. Digamos, nuestro

dinero divertido ahora puede saltar 300 libras adicionales a 500. Y nuestras necesidades, bueno, realmente no

puedes ajustar

las necesidades con tanta facilidad. Pero enseguida

, hicimos un muy,

muy buen rastreador de ingresos, y vamos a dar un paso más allá viendo cuánto

excedente nos queda Entonces tenemos nuestros gastos totales, y vamos a resumir aquí. Entonces tendremos una

columna total. Y eso lo podemos ver. En realidad estamos gastando

un total de 2,968 libras, lo que en realidad es

inferior a 3,080 libras, lo que significa que

tenemos un ligero superávit, lo cual siempre es Ahora bien, si tuvieras que seguir la técnica de

presupuestación basada en cero, que repaso en

el cuarto video, bueno, en ese caso, tendríamos que

asegurarnos de que nuestros gastos equivalen exactamente a 3,080 Ahora bien, ¿cómo

harías esto? Bueno, podríamos aumentar algunas cosas. Potencialmente podríamos incrementar nuestros ahorros en una cuenta de ahorros

diferente. Por lo que podríamos aumentar

esto en 112 libras, lo que nos llevará hasta el límite de

3,080 libras.

Entonces eso es perfecto. Ahora bien, esto es muy agradable, pero hagámoslo un

poco más visual con un gráfico circular para

desglosar nuestros gastos. Entonces lo que podemos hacer es ir con nuestras necesidades,

deseos y ahorros. Podemos ir insertando gráficos

recomendados, y enseguida, gráfico circular. Y podemos ver que podemos llamar a

esto gastos, desglose. Y de inmediato, tenemos una idea muy visual de cuánto tenemos

en ahorros cada mes, cuánto tenemos

con nuestros deseos y cuánto estamos

gastando en Y honestamente es

tan sencillo como eso. Ahora bien, esta es una hoja de cálculo muy

simple. Entonces déjame mostrarte uno que

creé y que uso. Y es, de hecho, uno que

he usado anteriormente. Ahora bien, pueden ver aquí este es el que

actualmente uso, y este es el

que voy a estar poniendo en este curso que

puedan

alterar y ajustar. Pero es tan fácil que acabo de mostrarte para

crear una hoja de cálculo de presupuesto Y lo

que te animo a que hagas

ahora mismo es seguir este video, sumar tus gastos, y sumar tus ingresos, y ver a qué equivale y

crearlo de la misma manera Si no quieres

hacer eso, simplemente haz clic en el enlace de abajo y toma el archivo y pon tus números y asegúrate de

seguir ya sea el 50, 30, 20, el presupuesto base cero o el método sobre Ahora, en los siguientes módulos, voy a estar

mostrándote exactamente los diferentes consejos que

necesitas usar

para asegurarte de que no solo te quedes en

tu hoja de cálculo de presupuesto, sino que también estás maximizando

tu dinero al MAX Entonces te veré en

la siguiente lección.

8. Aprovecha las aplicaciones y herramientas para presupuestar: Las apps han revolucionado

por completo el espacio de presupuestación. Entonces sí, te acabo de mostrar a través de una hoja de cálculo de presupuestos, que es mi método preferido, pero hay otras formas

de rastrear tus ingresos, y esto es a través del uso de

diferentes aplicaciones de presupuestación Y tengo uno

que he usado desde

hace bastante tiempo junto a

mi hoja de cálculo de presupuestos Y te voy a mostrar esto como otro

método de presupuestación Ahora, voy a hablar de

una aplicación en particular, pero por favor tenga en cuenta que hay muchas otras

aplicaciones diferentes por ahí. La app de la que

voy a estar

hablando es una app llamada Emma, y es una herramienta de

presupuestación personal Es gratis, pero tienes una suscripción para obtener el P. Pero hay muchas

otras versiones diferentes, como Money Farm y Plum, que son otras aplicaciones brillantes

absolutamente brillantes que

sin duda deberías consultar si no

te

gusta particularmente la plataforma Emma. Pero voy a

estar recorriendo mis finanzas personales y

pasando por toda la app y mostrándote lo

fácil que es de usar. Así que piensa en esta

lección como más

una demostración de lo que podrías hacer con aplicaciones como esta. Entonces, sin más preámbulos, voy a abrir mi iPhone y voy a

mostrarte esta app. Y por cierto, funciona

en iPhone y Android, e incluso funciona

en la computadora, pero no tienes exactamente

las

mismas funcionalidades que harías si

tuvieras la app. Así que vamos a

meternos en esto y echar

un vistazo a la aplicación. Entonces, lo primero es lo primero, hacemos clic en la aplicación Emma, hacemos clic en la aplicación Emma,

y te

pedirá tu identificación facial, y al instante

se te presenta este feed. Y este feed te muestra

tus gastos diarios, tus ahorros, tus inversiones y tu patrimonio neto total. Entonces es muy, muy bueno. Ahora, lo que puedes hacer es entrar en cada uno de estos, y puedes mirar

tus gastos diarios. puede ver cómo

se realiza a lo largo de seis meses, un año, una semana,

si se quiere. Puedes desplazarte hacia abajo, y puedes ver que tengo dos

cuentas vinculadas a esto. Así que al instante obtuviste una visión general de tus gastos

diarios. Entonces puedes entrar en tus

ahorros e inversiones. Ahora bien, no tengo

nada configurado aquí, pero lo que

te permiten hacer es crear una olla de

3.75% en la que

puedas poner dinero, lo cual es simplemente fantástico Y finalmente,

calculará tu patrimonio neto. Y esta es probablemente una de

las cosas más emocionantes para mí porque puedes ver los

activos que tienes, puedes ver la deuda que

tienes, también, y luego obviamente,

calcula tu patrimonio neto total. Entonces me gusta mucho ver

esto y solo puedes ver cómo

ha ido cambiando tu patrimonio neto. Mira, se puede ver que el

mío alguna vez fue 8,000, y ahora de repente es

negativo 265 libras. Ahora, hay mucho más en

la aplicación que esto, pero eso te da una instantánea

muy rápida de cómo puedes presupuestar. Puedes desplazarte hacia abajo y puedes ver mis últimas transacciones. Ya ves que gasté tres

libras 19 en Amazon. Se puede ver en mi cuenta de

Chase Roundup, tenía 81 peniques, Y puedes

abrir esto, y puedes ver todas las demás transacciones

que he hecho. Entonces puedes ver que aquí hay

bastantes, e incluso puedes hacer clic en ellos, agregar una etiqueta, compartir la factura. Lo cual es una característica bastante genial. que puedas mandar a tus amigos, mira, tienes que pagarme esto. Esta es la cantidad. ¿

Puede hacer esto, por favor? Y una de las cosas

que me gusta mucho ella es que en realidad puedes

agregar recibos, así puedes hacer clic en

Foto, elegir PDF, o tomar foto, que

definitivamente es una característica

que me gusta bastante. Ahora, puede desplazarse hacia abajo

un poco más y puede ver esta parte de

análisis y presupuestación Y de inmediato,

podrás ver tus ingresos

y tus gastos y Entonces no sé por qué

vienen 17 peniques, pero probablemente voy a necesitar vincular una de mis otras cuentas

a ella para poder ver mi salario

y mis ingresos de YouTube Para que puedas

bajar aquí y

podrás ver cuánto

gasté en compras. Se puede ver cuánto

gasté en general. Entonces generalmente es una muy buena app, y

es bastante visual,

también, porque se pueden ver los diferentes gráficos,

pasar a lo largo del tiempo. Categoría basada en el gráfico circular. Y entonces puedes venir

aquí y ver si

ha habido algún

fraude potencial o todo eso Y luego además de eso,

tienes tus ollas de ahorro, que puedes poner

dinero, así que 3.75% Entonces si realmente

quieres, puedes

abrir una

cuenta de inversión en esta app. Entonces, como puedes ver, este es un ejemplo perfecto

de una aplicación de presupuestos, y puedes ver

cuánto puede hacer por ti Las principales ventajas son

que todo está hecho por ti. Está totalmente automatizado. Puedes ver fácilmente tu dinero. Es en vivo desde todas tus

diferentes cuentas bancarias. Pero las limitaciones que realmente no

puedes

ajustarlo para como quieres. Entonces con la hoja de cálculo

que he creado, puedes usar la regla 503020 Puedes ajustar esto

en una regla diferente. Puedes hacer tus propios gráficos

circulares y hacer tus propias diferentes alteraciones en

la hoja de cálculo Pero con una aplicación de presupuesto, estás un poco atascado con

las acciones que te da, y eso probablemente sea

una desventaja que podría alejar a

algunas personas. Entonces, realmente se trata de

que intentes sopesar tus pros y

contras con tener tu propia hoja de cálculo de presupuestos

que crees o usando tu propia aplicación de presupuestación y

averiguar cuál Ahora, también recuerda, una hoja de cálculo de

presupuestos es gratuita, donde una app de presupuestación, tienes que pagar por

la versión pro, que

te dará más funciones, pero al final del día,

estás pagando Ahora bien, si puedes justificar

esa suscripción

ahorrando más que el costo

del costo de suscripción base, entonces ve a por ello. Pero si no puedes y realmente

no lo vas a usar, entonces sin duda

recomendaría no usarlo. Entonces ahora hemos pasado por

los diferentes presupuestos. En la siguiente lección,

voy a estar hablando de cómo

podemos

reducir costos y tu calidad de

vida sigue siendo la misma. Entonces, vamos, entremos

en el siguiente video.

9. Recorte de costos sin sacrificar calidad de vida: Mucha gente con la que he hablado ha dicho

que no pueden pagar ciertas cosas porque

no ganan suficiente dinero

a través de su trabajo. Pero voy a darle vueltas a

esto en la cabeza y decir que a veces no se

trata de cuánto dinero

estás ganando. Se trata de cuánto son

tus costos generales. Y cuando digo costos generales, estoy hablando de gastos

fijos. Mucha gente tiende a tener gastos fijos

muy altos, y luego ahogar su gasto potencial para otras cosas como dinero divertido Yo E, entretenimiento, ir

al cine, comer fuera. Entonces, lo que voy a hacer en esta lección es

pasar por tres cosas diferentes donde puedes reducir muy

fácilmente tus costos manteniendo

la misma calidad de vida, lo que te permitirá tener más dinero para gastar en

las cosas que quieras. Así que técnicamente, mejorando

tu calidad de vida. Entonces lo primero es lo primero,

una de las cosas en las que

veo que la gente gasta masivamente de más en el día a día es

abarrotes comida Por lo que en Reino Unido, la tienda promedio

semanal es de 63 libras 50. Que es una

cantidad muy razonable por persona. No obstante, además de esto, gente gasta

54 libras adicionales en comida para llevar. Entonces, en total, estás gastando cerca de 120 libras

al mes en comida. Ahora, cuando

miras la comida para llevar, 54 libras probablemente

te darán dos comidas en total. Mientras que si cocinaras tu comida

por lotes, esas dos comidas podrían

terminar costando un total de cinco,

seis, tal vez incluso siete libras La comida para llevar es extremadamente

cara y en la mayoría de los casos, muy poco saludable para ti. Entonces, si puedes apuntar a

recortar la cantidad de dinero que gastas en comida para llevar, entonces encontrarás que te quedará mucho dinero

al final del mes. Entonces, si tomamos el

promedio de 54 libras y lo tambalas

hasta alrededor de 30 libras, bueno, vas a estar

ahorrando 25 libras a la semana, lo que en total, te va

a ahorrar 100 libras. Y que 100 libras se

pueden

destinar a cosas que realmente

quieres ir y hacer. Entonces esa es una de las principales

áreas en las que la gente gasta de más, y eso es lo que recomiendo

encarecidamente intentes hacer una

pequeña auditoría de tu comida para llevar y

las compras que estás haciendo y veas si puedes

reducir Ahora, el segundo más grande, y esto ha ido

aumentando masivamente en los últimos años, y son las suscripciones Un estudio mostró que en promedio, las personas desperdician más de

400 libras al año en suscripciones porque solo usan sus

suscripciones tal vez una, dos o tres veces

en todo un año. Y lo que suele hacer mucha

gente es que tienen

muchas suscripciones. Ahora bien, no estoy

hablando solo de tu Netflix, tu Amazon Prime

o de tu Paramount Plus, tal vez incluso de tus suscripciones al

cielo. Estoy en sobre otras suscripciones

que puedas tener, como tu almacenamiento de Apple, como tus

suscripciones a Amazon, por ejemplo, tu pasta de dientes que

obtienes regularmente o tu crema de afeitar

que obtienes regularmente. También estoy en

otras suscripciones, como tu teléfono, si lo tienes en

Finanzas o alguno de los cursos que estás

pagando en Finanzas. Todas estas

suscripciones agregan y eventualmente te desplazan o puedes

comprar cualquier otra cosa. Una de las cosas comunes es

cuando la gente tiene Netflix, Paramount o Disney plus, y

ni siquiera están usando dos de esas suscripciones o

tienen sky cinema, y ni siquiera están

mirando eso en absoluto. Ahora, eso está sumando a mucho dinero al mes y mucho dinero

desperdiciado porque bien

podrías simplemente decir adiós a tus 400 libras

cuando recibas tu salo podrías

tirarlo en la papelera porque eso es esencialmente lo que estás haciendo al no hacer una auditoría de

tu suscripción. Entonces eso es lo que te

recomendaría

hacer, hacer una auditoría adecuada de

las suscripciones que usas y las suscripciones

que no usas. Ahora bien, la regla que sigo es, si no has usado la

suscripción en un mes dado, bueno, esa suscripción

tiene que ir. Sea si no la has usado

en ese mes, obviamente

hay una

razón por la que no la has usado. Y por lo tanto, esa razón

es la razón para que se vaya. Por lo que recomendaría encarecidamente

deshacerse de las suscripciones, que no usas porque eso liberaría

mucho dinero. Y por último, si eres

dueño de una vivienda o incluso estás rentando, tendrás

facturas de servicios públicos que pagas Y las empresas de servicios públicos te

atraen inicialmente con una gran

oferta, y luego tres, seis meses después, te

abofetean

con esta tarifa horrible y

poco competitiva, que está a

millas de distancia de todos Entonces, lo que necesitas hacer es que necesites usar

sitios web como USIch para analizar tus facturas de

servicios públicos También necesitas hacer esto

por tus facturas de teléfono, por tu WiFi, porque puedes empezar a pagar

muy fácilmente

más de

lo necesario, y luego antes de que te des cuenta después de un año o dos, has terminado pagando miles de libras

solo porque no

miraste en un

sitio web lo que probablemente te

hubiera llevado 5 minutos Max Entonces esos son mis tres mayores

consejos para que hagas. Y lo que quiero

que hagas ahora mismo es hacer exactamente lo que

acabo de decir. Quiero que pases

por tus abarrotes, pases por lo que

gastaste en comida para llevar, y que hagas una auditoría de cuánto estás gastando

y lo cortes Quiero que pases por tus suscripciones y

las que no estás usando y que no

has usado en el último mes, tiene que ir. Y por último, quiero

que mires sitios web de

servicios públicos y veas

la tarifa actual que estás pagando y la

tasa actual que están ofreciendo y te

deshagas de tu actual, que no

es competitiva. De todas formas, en

la siguiente lección nos vamos a meter

en

algunas cosas emocionantes. Entonces, vamos, vamos a

ver el siguiente.

10. Automatizar ahorros y facturas: Todos hemos estado ahí

cuando recibimos nuestra nómina y estamos felices con la

cantidad de dinero que tenemos, vamos y

gastamos el

dinero durante el mes,

y luego a mitad

de mes, y luego a mitad

de mes, te das cuenta de que tienes un billete de 400 libras que hay que pagar

. Pero ni siquiera te diste cuenta de

que te olvidaste por completo, y francamente, no

tienes el dinero disponible Aquí es donde los ahorros

y las facturas automatizadas realmente

serán útiles, y es algo que realmente ha revolucionado la forma en

que gasto mi dinero Entonces en este video,

voy a estar hablando sobre qué significa exactamente

automatizar tus ahorros

y tus facturas. Y luego voy a entrar en las características que

debes estar usando. Y por cierto,

voy a

hablar de una característica llamada redondeos, de la que probablemente no

hayas oído hablar, pero es una gran característica Entonces, antes que nada, ¿qué son exactamente los

ahorros y las facturas automatizadas? Bueno, en cuanto

recibas tu salario, necesitas estar

teniendo domiciliación bancaria establecida para que en

cuanto ese dinero llegue, todo el dinero de tu factura

salga de inmediato. Entonces, lo que significa

automatizar un ahorro es usar la aplicación para poder configurar

automáticamente transferencias

directas a configurar

automáticamente transferencias

directas tus diferentes cuentas y también a las diferentes

compañías de facturación, para que lo que te

quede en tu cuenta cuando te

despiertes por la mañana sea la cantidad de dinero

que puedes ahorrar y sea la cantidad de dinero que

puedes gastar libremente. Oh, ¿qué características podemos

usar para poder hacer esto? Bueno, uno de los primeros y uno de los

que acaba de existir tanto tiempo son

simplemente adeudos domiciliados Entonces, obviamente, una

domiciliación bancaria es algo que configuras de

tu cuenta bancaria a otra cuenta bancaria

donde ese dinero va automáticamente sin que

tengas que tocarlo. Y te recomendaría si vas a

establecer una domiciliación bancaria, tiene

que ser para

las empresas facturadoras. Entonces, si tienes una factura de servicios públicos que sale, una factura de agua,

una factura de Wi Fi, una factura telefónica, intenta asegurarte de que se alinee todo el mismo día que el día de pago Ahora bien, estas empresas son tan flexibles con la fecha

que quieres hacer. Por ejemplo, tengo una factura de

impuestos comunales que pago, y me aseguro de que se alinee con mi día de pago para que todo

salga el mismo Puedes

hacer esto muy fácilmente yendo al sitio web y

simplemente cambiando el día. Pero al hacer esto y

configurar una domiciliación bancaria, una, significa que

vas a evitar cualquier morosidad por

olvidarte de pagar. Y dos, no

vas a tener que pensar, Oh, Dios mío, necesito

pagar por estos servicios públicos. Tengo que pagar

esta factura telefónica. Se va a pagar

automáticamente por ti. Por lo que los adeudos domiciliados son

una necesidad absoluta. Otra cosa que necesitas son transferencias

automatizadas

de tu

cuenta a tus otras cuentas. Entonces quieres estar ahorrando una

porción de dinero cada mes, y

volvamos a echar nuestros ojos a una de las lecciones

que te enseñé, yo, la regla 503020, donde

el 20% de tus ingresos tiene

que ser ahorrado cada Quieres que ese dinero

vaya automáticamente

a tu cuenta de ahorros, y ahí es donde

vas a

configurar una transferencia automática de tu cuenta principal de sueldos a

tu cuenta de ahorros para que se haga automáticamente por ti y no tengas

que hacerlo manualmente porque la cantidad

de veces que

le he dicho a la gente que haga esto

y se olviden de hacerlo, y en consecuencia,

terminan gastando ese dinero en lugar de

ahorrarlo es increíble Ellos no deberían estar haciéndolo y tú tampoco deberías

hacerlo. Y finalmente, uno de mis favoritos personales

y algo que

se ha presentado recientemente

son las cuentas de redondeo, y lo uso con mi cuenta de

JP Morgan Chase, y es muy buena Lo que te permite hacer es cada vez que tocas

y gastas tu dinero, digamos que son 70 peniques Automáticamente redondeará

a la libra más cercana. Entonces esto serían 30 peniques en

total para llegar a una libra. Estos 30 peniques irán a una

cuenta de redondeo,

y esta cuenta redondeada

tiene una tasa de interés más alta Esta tasa de interés más alta obviamente te paga más

dinero en tu dinero. Y es una manera muy fácil

de ahorrar tu dinero durante todo el mes

porque ni

siquiera estás teniendo que

pensarlo. En cambio, solo estás

redondeando cada vez

que realizas un pago Así que logré acumular más de 100 libras en

mi cuenta de rodeo, que me está pagando el 5%, que es una tarifa muy

competitiva Ahora, si tienes esta función

con tus aplicaciones, hazla. Absolutamente hazlo. No sé por qué no lo has

hecho ya. Entonces, las acciones de esto son

asegurarse de configurar una domiciliación bancaria, asegúrese de cambiar

sus fechas de los pagos al

día de su nómina Asegúrese de configurar una cuenta de

redondeo y

asegúrese de configurar pagos

automatizados

11. Progreso del seguimiento de la revisión mensual: Así que has construido

tu rastreador de presupuesto y estás empezando a ingresar

todos los números, pero vas a estar

perdiendo algo clave, y tienes que estar haciendo esto en tu estrategia de presupuestación Y eso es chequeos mensuales y comprobaciones mensuales de progreso. Mirando

dónde se encuentra actualmente, cómo ha funcionado su presupuesto, ¿está poniendo las cifras

correctas? ¿No lo eres? ¿Qué ajustes

puedes hacer? estas preguntas necesitan

ser respondidas, y todo es perfecto para hacerlo en una verificación de progreso mensual. Y eso es lo que te voy

a mostrar en esta lección. Te voy a mostrar exactamente

lo que

hago al final de cada mes. Una vez que tengo todos mis gastos, y sé exactamente

cuánto he gastado, lo

pongo en una hoja de cálculo y comparo con lo que pronosticé, y si se alinea, si no, necesito

hacer algunos cambios En este video, voy

a estar hablando gasto

real versus gasto

pronosticado Voy a estar

hablando de gastos excesivos

y gastos inferiores Y entonces también voy

a estar hablando reasignación y reinversión

de fondos para que

cualquier dinero extra que no

gastaste o dinero que

gastaste se averiguará

para el Entonces lo que vamos a

hacer ahora es que vamos a sumergirnos en la

hoja de cálculo que

creé y la

que les

animaría a ir a descargar y

jugar con ustedes mismos Entonces viendo esto ahora mismo, podemos ver la hoja de cálculo, y este es, de hecho, mi presupuesto Se trata de

números muy realistas a partir de lo que gasto en el día

a día, mis ingresos. Entonces vas a una primera

primicia de cuánto gano realmente porque no transmito esto a

mucha gente en absoluto, pero creo que es mejor si uso estos números porque

es más realista. Simplemente te da una mejor idea. Entonces lo primero que

voy a hacer es comparar estas cifras pronosticadas con mis cifras reales Ahora, ya los tengo

anotados porque

vine preparado. Así que solo voy

a mirar esto y repasar esta lista para

ver si algo ha cambiado. Entonces, antes que nada, con el salario, este es un trabajo, así que esto es

exactamente lo mismo cada vez. Las heces fueron siempre tan

ligeramente diferentes. Eran 76, y los dividendos solo

fueron 56 libras. Ahora, los gastos, la renta era de 700. Servicios públicos fue, de hecho, 46. Abarrotes fueron 234. Transporte, no entré la oficina tanto

como esperaba, en realidad funcionó como 115 45. torre telefónica era la misma, Wi Fi lo mismo, el agua era 23 79. Y el dinero que

gasté para usar mi canal de YouTube para

tener el Skillshare arriba fue en realidad un

poco más este mes Eran 140 libras. Entonces al instante, eso

fue de 280 libras, y creo que

me

sería útil poner mis porcentajes en

contra de esto. Entonces, si solo establecemos

esto como el 50%, establecemos esto como el 30% y

fijamos esto como el 20%. Podemos

comparar con lo que yo era. Entonces, entretenimiento, ¿

cuánto debo gastar? Esto no fue tanto como

esperaba 149 libras en el punto. Comer fuera era un poco más. Eran 140 78 Canva era

lo mismo, Apple era lo mismo. Entonces ya puedes

ver que los deseos son mucho más bajos de

lo que debería ser, así que estoy

bastante contento con eso. Esto fue ligeramente diferente. Estaba tratando de hacer el presupuesto basado en

cero, pero este mes fue ligeramente

diferente, pero en realidad fue 700 Entonces ese es mi presupuesto cambiado, y lo que voy a

estar haciendo esta vez es mantener estos

números como mi presupuesto, y eso es a lo que voy a

estar apuntando esta vez, porque creo que esta es una cantidad

bastante realista, lo que gasto en el

mes en un mes habitual. Así que voy a mantener estos

números exactamente así,

así que los voy

a trasladar al mes siguiente. No obstante, lo que voy

a echar un vistazo ahora es el superávit y

déficit que acumulé. Entonces estos van a ser los fondos

de reinversión. Entonces puedes ver aquí sobre

el déficit de superávit, tenemos la 61 libra 80. Así que en realidad

me he ahorrado 61 libras 80

durante ese mes. Y ahora tengo ese

set en mi cuenta bancaria. Tiene que ser

reasignado en alguna parte, y necesito hacer algo

con él ahora mismo Ahora bien puedo destinar

eso en algo de dinero divertido. Pero mi recomendación es

con este tipo de dinero, siempre

debes

ponerlo directamente en una cuenta de ahorro porque

tienes excedente. Tienes otro

dinero entrando. ¿Por qué no poner eso directamente

en una cuenta de ahorros? Y eso es exactamente

lo que voy a hacer. Así que voy a

tomar 61 libras 80, y de hecho voy a

ponerlo en mi efectivo ISA. Entonces en realidad

va a terminar siendo 761 libras 80 peniques Entonces eso me está dando un déficit

superávit de cero. He volcado esos fondos

a mi cuenta de ahorros, y eso es exactamente a

lo que voy a apuntar el próximo mes, también. Entonces así es como haces un seguimiento tus gastos y tus

ingresos cada mes. Ahora, realmente te

recomendaría hacer esto porque

al hacer esto, solo

estás viendo y solo comprobando cuánto estás gastando

realmente en el mes. Lo que he hecho en esta hoja de papel es que básicamente acabo de pasar por todos mis

gastos diferentes para el mes, y acabo de revisar

mis extractos bancarios, y

los acabo de anotar porque

logré categorizarlos con bastante facilidad,

pero te archiva y es

tu primera vez presupuestando, asegúrate de imprimir todas

tus transacciones y solo ingresarlo en un

hoja de cálculo o tenerla en una hoja de papel y

resaltar porque realmente, realmente es súper útil Entonces ahora, en el siguiente video, voy a estar

hablando de los escollos de

comportamiento

que atraviesan las personas Y este es uno tan grande porque incluso yo a veces cae en estos escollos de

comportamiento Entonces, si puedes evitarlos

a lo largo de tu presupuesto, entonces vas a estar

en una gran posición Entonces entremos en

la siguiente lección.

12. Cómo superar los errores comunes del presupuesto: Mencioné al inicio de este curso que del 70 al 9% de las personas que tienen presupuesto

no se adhieren a él. Ahora, en este video, voy a estar hablando de

tres métodos diferentes para evitar caer en las trampas

conductuales de renunciar a su presupuesto Voy a estar

hablando de tres cosas principales. El primero va a ser

sobre el agotamiento presupuestal. Lo siguiente va a ser sobre

deslizarse la motivación. Y por último, voy

a hablar reservar búferes para esos gastos

inesperados. Entonces, antes que nada, el agotamiento presupuestal. Establecer categorías rígidas a las que debes cumplir y seguir cada mes es

prepararte para una

receta para el desastre. Si vas a establecer categorías

realmente rígidas y no vas a

repasar esas categorías en absoluto, y vas a

asegurarte de golpearlas, bueno, es casi como una sobrecarga en el cerebro y constantemente estás

pensando en el dinero. Presupuestar no

se supone que sea eso. Se supone que es agradable, se supone que es

fácil y flexible. Si tienes en

mente

categorías

rígidas y gastos rígidos , nunca te

vas a apegar a ello. Es como intentar

cortar

por completo los alimentos poco saludables y decirte a

ti mismo que nunca más vas a tener

nada. Bueno, nunca te vas

a apegar a ello. Vas a terminar teniendo

un poco de comida rápida, un poco de mala comida. Y entonces estás como, Oh,

realmente me gusta esto, y luego comer aún más comida

rápida. Lo sé. No puedo creer que esté comparando el

presupuesto con la comida rápida, pero aquí estoy y aquí lo

estoy haciendo ahora mismo Necesitas asegurarte de que

sí asignas dinero divertido

a tu presupuesto, y es exactamente lo que he hecho yo. He asignado una pequeña cantidad,

pero me quedo dentro de eso, y no siento que realmente estoy atrapado en mi categoría de

gastos presupuestarios. El siguiente es resbalar la motivación. Ahora, es muy fácil

renunciar a la presupuestación. Te quedas sin tiempo,

estás cansado del trabajo. Quieres hacer cosas

el fin de semana. Pero hay que

responsabilizarse de la presupuestación. Y hay tantas

maneras de hacer esto. Pero algunas de las formas

que he hecho es uniéndome a grupos de

Facebook porque entonces puedes hablar de tu

presupuesto con otras personas. Se puede leer sobre

lo que están haciendo. Y es muy bueno porque en esos momentos en los que simplemente sientes que no te pueden molestar, puedes mirar al grupo,

y puedes ver que todos los demás siguen

apegados a su presupuesto, y solo te da ese

poco de motivación La otra cosa es empezar a presupuestar con tus

amigos, con tu familia, con tus parejas,

empezar a traerlo

a la conversación,

empezar a hablar de ello Empieza a decir cómo has

ahorrado tanto este mes, y empieza a decir

sobre cómo estás invirtiendo en esto, en

aquello y en lo otro. Todo eso lo pone a

la vanguardia de tu mente, y solo ayuda si tienes

esa conversación con tus amigos porque si estás

teniendo esa conversación, vas a terminar

haciéndolo más a menudo, y eso es muy, muy

bueno para tu presupuesto. Y por último, debes

asegurarte reservar búferes, porque, sí, podrías hacer una hoja de cálculo

perfecta, pero no vas

a haber contabilizado este gasto inesperado

porque está en el nombre Es inesperado. No vas a

poder pensarlo en no

vas a estar fuera a pronosticar un gasto inesperado. Este podría ser tu

auto averiándose. Podría ser que tu

refrigerador se detenga. Podría ser tu lavaplatos

necesitando uno nuevo. Entonces necesitas asignar un poco de búfer

en tu hoja de cálculo Ahora, no estoy

hablando de un fondo de emergencia. Estoy hablando de solo agregar

un poco de búfer. Y esto va a significar que tu presupuestación basada en cero no necesariamente va a funcionar Pero si asignas un búfer a ese método de

presupuestación basado en cero, digamos, 50, 60

libras al mes, entonces si algo sale mal, tienes ese

poco de dinero, y si no lo hace, genial, puedes poner ese dinero

en tu cuenta de ahorros Entonces esos son tres

consejos que han venido de mí personalmente y algo

que he experimentado, y quiero tratar de difundir esta recomendación a la mayor

cantidad de gente posible. Así que te recomiendo encarecidamente solo

asegurarme de que hagas eso. Pero en fin, enhorabuena por llegar al

final de este curso. Entremos en el recapitulación del curso.

13. Resumen del curso: Entonces llegaste al

video final el recapitulación del curso. Así que enhorabuena por

terminar este curso. Lo has hecho genial. espero que hayas aprendido

muchas cosas. Comenzamos sentando las bases

de lo que

es presupuestar , los errores comunes, por qué la gente falla, y algunas

formas en las que puedes intentar mejorar tus técnicas de

presupuestación

y simplemente mantenerlas y apegarlas A continuación, pasamos a los diferentes

métodos de presupuestación que podemos utilizar Uno de mis favoritos personales es el método de

presupuestación basado en cero, incorporando en

la regla 503020 Pero también tienes

los otros métodos como el sobre, y eso es, sí, un método realmente extraño,

pero también genial. Luego pasamos a construir

realmente la hoja de cálculo del

presupuesto Finalmente nos metimos en algo

un poco emocionante de construir. Espero que hayas disfrutado de esa parte, y espero que puedas usar la hoja de cálculo que

incorporaste en ese video o incluso la

hoja de cálculo que

tengo enlazada en este curso de

Skillshare Compruébalo porque

también hay una pequeña tarea que te

voy a dar, así que asegúrate de esperar hasta el final de este video de recapitulación del

curso Luego pasé a formas en las que puedes optimizar tus ahorros, optimizar tus estrategias de

presupuestación, asegurarme de que evites

esos escollos comunes y

asegurándote esos escollos comunes y de que realmente te apegues a lo que intentas

hacer porque

lo peor que puedes hacer es comenzar muy bien viendo este curso y

comenzando tu viaje de presupuestación,

y luego rendirte

más tarde bajando la línea. Así que solo asegúrate de

que te quedes. Está todo bien que

lo hayas escuchado. Aquí a partir de ahora, a partir de hoy, van a tomar medidas. Y tu primera acción es, asegúrate de obtener esa hoja de cálculo de

Excel, que he vinculado en

el curso de Skillshare y empieza a llenar

todos tus gastos Comienza hoy y hay

que empezar. Así que asegúrate de ingresar

todas tus cifras, todos tus gastos,

todos tus ingresos. Y solo empieza a presupuestar

mes a mes. Ahora bien, no tiene por qué ser un estricto durante los

primeros meses, pero te volverás cada vez más estricto

y más

estricto y te pondrás cada mejor

y mejor Así que asegúrate de seguir

esa hoja de cálculo, porque si hay

algo que quiero que tomes de este curso,

es esa hoja de cálculo Olvídate de

todo lo que he dicho. Esa hoja de cálculo es la clave para que te vaya muy bien

en tu presupuesto Y

espero que te vaya a

ahorrar mucho dinero en el futuro. Pronto va a

haber un video de preguntas y respuestas extra. Así que por favor, por favor deje una reseña o un

comentario sobre el presupuesto, y crearé

un video completo sobre sus preguntas comunes Así que muchas gracias por

ver este curso. Y si en todo te interesa

invertir lado, bueno, tengo otro curso invirtiendo para principiantes en Skillshare, que puedes ver hoy Muchas gracias por ver. Y por favor echa un vistazo al

otro video de Skillshare.

Jacob Phillips, Youtuber

Jacob Phillips, Youtuber