Transkripte

1. Kursvorschau: Diese Klasse ist die erste in einer Reihe von Klassen, die in die Welt der Investitionen für

die Jahrtausendgeneration eintauchen . Diejenigen, die nach 1980 geboren wurden. Obwohl alle Altersgruppen und Generationen stark von dieser Klasse profitieren, haben Sie unter investiert Angst zu investieren. Nicht sicher, was genau zu investieren ist, wird das Risiko-Ertragsverhältnis überprüfen. Das Beste. Die Macht des Zinseszinses, richtige Diversifizierung, historischen Börsenrenditen und die Frage, wie Investitionen kritisch sind und mit der Inflation Schritt halten werden Fallstudien machen, die uns helfen, herauszufinden, dass Sie die richtige Mischung aus Aktien sind, Anleihen und alternative Investitionen in Ihr Portfolio. Also kommen Sie zu mir für ein Siri, das Ihnen das Vertrauen gibt, zu investieren und die Verantwortung für

ihre finanzielle Zukunft zu übernehmen .

2. Die Macht der kommentare Interesse.: Wussten Sie, dass die Jahrtausendgeneration, die nach 1980 geboren wurden, die am meisten unter

investierte Generation sind ? Ist das überhaupt ein schlechter Tag? Sie sind geschützte Börsenrückgänge, oder? Die Macht der Zinseszinsen gibt uns einen guten Grund, darüber nachzudenken, dass wir mehr unserer

Barmittel in Aktien und andere Investitionen einsetzen . Zinseszinsen funktioniert so. Nehmen wir an, Mary hat $10.000 in bar gespart und 30 Jahre Mary wird mit $10.000 enden. Investieren Sie noch in Bargeld. Aber da es eine Inflation gibt, die für die Erhöhung der Kosten für Waren und Dienstleistungen in der Zukunft und 30 Jahre einhergeht, wird

Mary tatsächlich am Ende Geld verlieren. $10.000 ist nur wert ein paar $1000 in bar 30 Jahre in der Zukunft wegen der

Lebenshaltungskosten erhöht, auch wenn für Sparquote bleibt der gleiche Wert auf die Kaufkraft von $1 sinkt im Laufe der Zeit. Ein Teil unseres Geldes investiert zu haben, ist nicht nur gut für das Wachstum, sondern auch gut, um mit der Inflation Schritt zu halten. der Zeit wird

unser Geld immer weniger wertvoll. Deshalb konnte ich 1964 ein brandneues Auto für nur 3000 Dollar in bar kaufen. Vergiss das. Heute. Das durchschnittliche neue Auto würde $25.000 kosten. Bob ist schlau AberBob ist schlau. Er investiert sein Geld im Alter von 30 Jahren mit $10.000 legt es in einen netten Balance Investmentfonds. Sein Durchschnitt kehrte in den nächsten 30 Jahren von 7% zurück, was nahe an den Aktienmärkten liegt. Historische Rückkehr. Bob trägt nicht mehr Geld an der Börse, und er wird immer noch am Ende mit $76.123. Nicht schlecht Bob, aber er könnte viel besser machen. , jetzt Also, jetztsagen wir, Melissa, investieren $10.000 im Alter von 30. Aber sie trägt auch jeden Monat 500 US-Dollar auf unser Investmentkonto bei und hält es investiert . $500 pro Monat endet etwa 6000 pro Jahr in Ersparnissen, und sie tut dies für die nächsten 30 Jahre. Melissa wird mit satten sechs,

$182.560 enden , wenn sie im Alter von 60 Jahren ist. Das klingt alles toll, aber die Inflation wird am Ende machen sie erstaunliche $682.560 scheinen viel weniger, weil der Kauf eines neuen Autos $150.000 kosten kann. Die durchschnittliche Inflationsrate schwebte in der Vergangenheit um 3%. Wenn Ihre Investition also durchschnittlich 7% pro Jahr zurückkehrt, würden Sie

die Inflationsrate durch Ihre Investitionserträge subtrahieren, um Ihre reale

Rendite zu erhalten , die in diesem Fall nur 4% betragen wird, was großartig ist. Aber es macht den Punkt, wie gut investieren und investieren ist Ihre beste Möglichkeit, nicht nur Inflation zu

schlagen, um Ihr Geld optimal zu nutzen und die Seiten Ihres Netzwerks 5 10 20

Jahre auf der Straße zu maximieren . Jetzt, da Sie verstehen, warum Investieren so wichtig ist, um Ihren Nettowert aufzubauen nur Bargeld zu

halten, lassen Sie uns einige Grundlagen der Investition durchgehen.

3. Risiko/Belohnung und verschiedene Anlageformen: bevor wir in Ihre Anlageoptionen eintauchen, müssen

wir über die Idee von Risiko und Belohnung gehen. Je größer die Rettung getätigt Investitionen, desto mehr Rendite sollten Sie erwarten, zu erhalten. Auch

das größere Risiko nehmen Sie die größere Chance auf Verluste. Die größte Herausforderung, der Hedgefondsmanager und institutionelle Anleger gegenüberstehen, besteht darin dieses Risiko

auszugleichen. Belohnungsfaktor. Zu viel Risiko lässt Sie offen für große Verluste in den Börsenrückläufen. Zu wenig Risiko gibt Ihnen eine Rendite kaum über unsere selbst unter der Inflationsrate. So könnten Sie genauso gut Ihr Geld in bar haben, was auch keine gute Option ist. So kann es so einfach sein, das richtige Gleichgewicht zwischen Risiko und Belohnung zu finden, wie die Diversifizierung Ihrer Investitionen. Diversifizierung Ihrer Investitionen Dies ist ein einfacher Akt, Ihr Geld über mehrere

Anlagentypen zu verteilen , um Ihr Risiko auszugleichen. Vielfältiger sind Sie die bessere Chance, den Börsencrash zu überleben, einfach weil Sie eine Mischung aus Home-Equity-Gold-Anleihen haben, um die Verluste auszugleichen, die während der Börsenkorrektur

erlitten wurden. Auch

das ist der Grund, warum Sie nicht die meisten Ihrer Ballenzähler einen Reichtum in Ihrem Haus als

Wohnungsturz gebunden haben. Wischen Sie auf dem Stall Ihre Ersparnisse, mit Ihrem Geld und verschiedenen Töpfen mit unterschiedlichen Renditen hofft, dieses

Risiko zu moderieren . Sie haben ein wenig Geld und Sie sind bereit zu investieren. Es stehen Ihnen mehrere Optionen zur Verfügung, auch wenn Sie nicht viel Bargeld versteckt haben. Bestände das bekannteste Investmentfahrzeug und aus gutem Grund. Dies könnte einige der volatilesten Optionen für Ihr Bargeld sein, kann aber eine stolid

Rendite bieten . Historische Börsenrenditen haben eine ausgezeichnete. Die durchschnittliche Rendite der S und P 500 lag zwischen 1973 und 2016 bei etwas mehr als 11%. Keine schlechte Rückkehr. Das ist eine ausgezeichnete Rendite. Aber wenn Sie sich die 2008 schreckliche,

erschreckende, erschreckende, Darm Busting negative 37% Rendite ansehen, werden

Sie sehen, warum Sie nicht 100% Ihres Geldes in die Börse investieren. Aber lassen Sie sich von dieser schrecklichen Rückkehr nicht täuschen . Wenn Sie keine Panik haben und im Jahr 2008 nichts von Ihrem Geld verkauft haben, hätten Sie

Ihr investiertes Geld vor dem Dip von 2008 verdoppelt . Das bedeutet nach dem schrecklichen, schlimmsten Fall Szenario. Rückkehr der Negative 37% und die langfristige. Er wäre immer noch hergekommen, Geld zu verdienen. Die Mehrheit der Millennials wie ich Gruppe zu einer Zeit, in der nichts vertraut werden konnte und der beste Ort, um Ihr Geld zu setzen war unter der Matratze. Das hat uns dazu geführt, dass wir ein wenig mehr Angst vor der Börse haben als unsere Eltern, die einen konstanten Börsenboom erlebten. Aber im Laufe der Zeit waren

sie Jahre schrecklicher Renditen. Nehmen wir, zum Beispiel,

2002, nachdem die Punkt-Com-Bust oder Tech-Bestände explodierte und in die Realität stürzte. Die Rendite für 2002 war ein negativer 22,1%. Yikes, das ist ziemlich schlimm. Aber was ist mit 2013? Ein stellarer Positiv? 32,4% oder 2000 Dreier? Positive Rendite von 28,7% Es wird Höhen und Tiefen auf dem Markt geben,

aber investiert zu bleiben und nicht in Panik zu geraten, kann Ihnen eine bessere Chance geben, Ihre

Renditen zu erhöhen . Fidelity Investments hat vor ein paar Jahren eine Studie durchgeführt, um herauszufinden, welche Altersgruppe und Generation die höchste Rendite

hatten. Wissen Sie, wer die höchste Rendite auf ihre Investitionen hatte? Baby-Boomer, vielleicht Hedgefonds-Manager? Nein. Tote Menschen. Ja, diejenigen, die vergessen haben, dass sie eine 401 K oder Investitionen hatten, die später von Verwandten gefunden wurden. Und sie hatten die höchste Rendite, warum sie nicht versuchten, den Markt zu zeitlich. Dies beweist auch, dass Panikverkäufe und Angst vor der Börse wegen dieser wenigen sehr schlechten Jahre der Renditen nicht gerechtfertigt sind. Es kann tatsächlich Ihr Wachstumspotenzial Ihres Nettovermögens verringern. Wie ich bereits erwähnt habe, ist

es keine gute Idee, 100% Ihres Geldes und Ihrer Aktien zu investieren. Es gibt

jedoch etwas, das als Indexinvestition bezeichnet wird . Dies ist, wo Sie einen Teil Ihres Geldes in Index E T F oder börsengehandelten Fonds setzen, und diese Fonds verfolgt sehr eng den S und P 500 Index, die Dow oder eine breite Palette von anderen Indizes. Nun, das ist eine tolle Idee für einen Teil Ihres Bargeldes. Das Bessere ist, einen Teil des Bargeldes in Anleihen zu diversifizieren. Anleihen bewegten sich in der Regel gegen Aktien,

so dass, wenn Aktien gut gehen, Anleihen in der Regel nicht gut funktionieren. Während, wenn die Anleihen gut gehen. Aktien kämpfen in der Regel. Dies ist der Grund, warum eine Mischung aus Aktien und Anleihen wird das Gleichgewicht, das Risiko

Belohnungsmesser helfen . Je jünger Sie sind, desto mehr Risiko können Sie eingehen, je älter Sie sind, desto weniger Risiko sollten Sie eingehen, da Sie sehr bald einige Ihrer Investitionen und Ruhestand ausgeben wollen. Deshalb sollte der Mix aus Aktien und Anleihen in Ihrem Portfolio

eher von Ihrem Alter als von anderen Faktoren bestimmt werden . Wenn Sie zur Avantgarde dot com gehen und sich ihre Zielvorsorgemittel ansehen, werden

Sie feststellen, dass sich das Verhältnis von Aktien und Anleihen ändert, wenn Sie näher an den Ruhestand kommen. Wenn Sie ein Millennial sind, zum Beispiel, sagen

wir, 28 Jahre alt, möchten Sie vielleicht 80% Aktien in 20% Anleihe haben. Mischen Sie es für 34. Wie ich möchte

ich das vielleicht etwas auf 25% Anleihen und 75% Aktien erhöhen. Jemand näher an 60 vielleicht wollen 60% Anleihen und nur 40% Aktien während

Börsenkorrekturen Anleihen neigen dazu, tatsächlich im Wert zu steigen. Aus

diesem Grund hilft Ihnen die Diversifizierung, sich bei Ihren Investitionen als Ganzes besser zu fühlen. Wenn eine Vielzahl von Themen kommen in der Welt und Märkte ist Ihr Zuhause eine Art von Investition wird als nächstes herausfinden.

4. Gehäuse und alternative Investitionen: Ob Sie es glauben oder nicht, Ihr Haus zählt von Ihrem Investment-Mix. Sie haben einige Aktien, vielleicht einen Anleihenfonds, aber Ihr Haus ist jetzt 1/3 Art, wie Sie investieren können, aber Sie müssen kein Einfamilienhaus besitzen, um vom Immobilienmarkt zu profitieren. Es gibt jetzt Möglichkeiten, mit E T EFs zu investieren oder gehandelte Fonds zu tauschen, die Ihnen helfen, ein

Stück Immobilien zu bekommen , ohne jemals einen Hauskredit haben zu müssen. Der bekannteste Weg, dies zu tun, ist der Kauf eines REIT- oder Immobilien-Investment-Trusts. Sie investieren in einen Korb von Immobilienunternehmen, die Immobilien besaßen, die Ihnen dann sagen, dass es Dividende oder Rendite von diesen Immobilien. Aber Sie müssen nicht wirklich die Eigenschaften besitzen. Sie besitzen nur den Bestand der Firma, die die Immobilien besitzt. Das bedeutet, dass sich der neue Vermieter ING Sorgen macht, ein neues Dach zu benötigen. Dies ist eine einfache, kostengünstige Möglichkeit, in Wohnraum zu investieren. Bangar hat nur zufällig eine niedrige Kosten re TTF genannt V in. F: Sie können diese Symbole auf ihrer Website nachschlagen, um weitere Details zu finden. Offensichtlich ist

der Besitz eines Hauses eine große Investition,

aber nicht, weil die Renditen sehr groß sind. Sie haben tatsächlich weniger als 2% historische Rendite, was weniger als 3% der Inflationsrate ist. Hört sich also schlecht an. Ich verliere 1% pro Jahr nach der Inflation. Was könnte gut an Wohnraum sein? Es ist eine große Zwangsspar-Fahrzeug, Bedeutung von Lohn oder Hypothek jeden Monat. Aber einige dieser Hypothekenzahlung geht auf das Prinzip Ihres Hauses, so dass Sie jeden Monat reduzieren, wie viel Sie auf dem Darlehen schulden. Also, wenn das immer passiert, wenn Sie Ihr Haus in 20 Jahren verkaufen, werden

Sie ein paar schöne Eigenheimkapital haben. Außerdem können Sie das Leben im Haus genießen. Und wenn die Hauspreise haben eine höhere als die durchschnittliche Rendite, während Sie besitzen die Hausassistent hinzugefügt Bonus in ein Haus investieren eine sichere Art und Weise, um eine solide Rendite zu erhalten. Nicht immer der Fall. Menschen erholen gerade ihre Verluste von der 2008 Wohnungsbuste, aber die gute Nachricht ist, dass sie sich erholt haben, und jetzt könnten sie endlich anfangen, Eigenkapital in ihre Häuser aufzunehmen. Und in diesen zehn Jahren haben sie Hauptzahlungen geleistet. So kamen

sie an der Spitze mit etwas nettem Eigenkapital, obwohl der Wert ihres Hauses gleich geblieben ist. Das ist alles, was nicht auf Ihre Aktien,

Anleihen oder Gehäuse fällt . Das könnten Rohstoffe wie Öl oder Gold sein. Sie könnten diese E.

T.

ETFs kaufen T. oder gehandelte Fonds austauschen, die genau wie Aktien handeln. Aber ich schlage diese Arten von alternativen Investitionen nicht immer vor, bis Sie sich mit Investitionen sehr

wohl fühlen und viel Zeit für die Erforschung des Ölmarktes setzen könnten. Zum Beispiel ist

Kryptowährungen ein heißes Thema in der investierenden Welt, obwohl ich empfehle, dass vielleicht 5% Ihres gesamten Anlageportfolios in alternative

investiert oder Ihre Investitionen riskieren kann . Ich kann Krista-Währungen zu diesem Zeitpunkt einfach nicht empfehlen, zu volatil für meinen Geschmack, obwohl man immer versuchen kann, die Gewässer zu testen. Aber ich mag es, sicher zu bleiben und zu viele solide Unternehmen zu trocknen, in die ich investieren kann. Stattdessen gibt es eine alternative Investitionsoption, die Peer-to-Peer-Kreditvergabe genannt wird. Lendingclub dot com ist ein Beispiel für eine der beliebtesten Peer-to-Peer-Ausleihseiten. Dies ist, wo Sie investieren $5000 zum Beispiel, und brechen Sie es in kleine Stücke toe Darlehen aus, um eine breite Palette von Menschen, die

Geld für Autokredite ,

Hauskredite oder persönliche Kredite zu leihen. Sie können Ihre Rendite erhöhen, indem Sie in riskantere Kreditnehmer investieren, sind diejenigen mit einem niedrigeren Kredit-Score von Kurs. Sie erhöhen Ihre Chancen, dass sie mit dem Darlehen in Verzug gehen und Ihr Geld verlieren, mit wenig Chance, es zurück zu bekommen. Sie könnten es sicher spielen und nur in diejenigen mit hervorragenden Kreditpunkten investieren und eine gute

Rendite erhalten . Aber das ist es nicht. Ohne ihre Risiken und den Konjunkturabschwung werden

Investitionen in Peer-to-Peer-Kredite mehr Risiko haben. Wenn die Menschen ihren Arbeitsplatz verlieren, verlieren

sie die Fähigkeit, diese kleinen Kredite zurückzuzahlen. Wie finden wir also den richtigen Investmentmix? Wir gehen das als Nächstes durch.

5. Fallstudien und Den richtigen Mix finden: Lassen Sie uns ein paar Investmentmischungen für einige verschiedene Anlegertypen erstellen, damit wir ein gutes

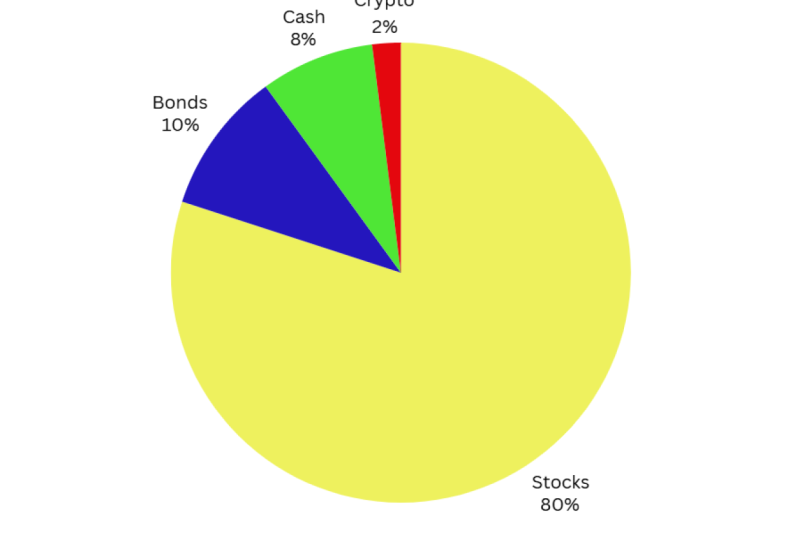

Verständnis für ein gutes Risiko bekommen können . Belohnungsbilanz und investieren Knicks. Nikki ist ein 31-jähriger Lehrer, der mit einem 34-jährigen Polizisten verheiratet ist. Sie haben $4000. Sie werden jetzt nicht investieren, aber sie wollen auch anfangen, 4000 Dollar pro Jahr zu sparen. Welche Arten von Investitionen sollten sie tätigen? Also schauen wir uns ihr Alter an. Sie sind relativ jung, also würde ich eine Mischung aus Investitionen empfehlen, die auf der Risikobelohnungsskala tendenziell höher sind. Vielleicht wäre der Löwenanteil ihrer Mischung vielleicht in Aktien. Nehmen wir an, 70% mit der zweithöchsten Kategorie wären Anleihen mit 20%. Ich würde 5% ihres Portfolios nehmen. Und setzen Sie das in eine Mischung aus alternativen Investitionen, wie liest Peer-to-Peer-Kreditvergabe. Vielleicht wählen Sie ein paar einzelne Aktien und solide Blue Chip Unternehmen mit großen Dividenden. Diese Mischung bietet genug Risiko, um die Rendite zu erhöhen, während sie jünger sind. sie älter werden, würde

ihre hohe Rendite, wenn sie jünger sind, zusammensetzen, um einen größeren Nesttag zu schaffen, wenn sie in 30 Jahren in den

Ruhestand gehen. Basierend auf der durchschnittlichen Rendite von 7%, werden

sie mit etwa $434.741 wegkommen. Aber wir müssen in die Inflation einbeziehen. Also nehmen wir 3% von ihrer durchschnittlichen 7% Rendite weg. Ihr Geld in 30 Jahren wird sein, als hätten sie 246.286 Dollar in den heutigen Dollar. Also nicht so sehr, wie Sie sich nach 30 Jahren Ersparnis erhofft hatten. Nehmen wir auch an, sie sparen 10.000 zusätzliche Dollar für die Anzahlung auf einem Haus. Oder sie nahmen etwas von dem, was sie in ihren Anleihenfonds investieren wollten, und verwenden das als

Anzahlung für ein Zuhause. 30 Jahre. Dieses Darlehen wird in vollem Umfang ausgezahlt werden, wird auch in der Lage sein, ohne eine Hypothek oder eine Verkleinerung in Rente zu gehen und den Wert des

Hauses auszuzahlen und diesen Teil zu ihrem Investitionsversteck hinzuzufügen, was ihnen eine bessere Chance bei einem vernünftigen Ruhestand gibt. Wir haben Mark einen einzigen Mann, der 25 Jahre alt ist. Er hat jetzt Null, um zu investieren, aber er will anfangen, $300 pro Monat in ein Maklerkonto zu investieren. Alter von 62 Jahren. Er wird $617.619 gerettet haben. Das ist ein Faktor in einer durchschnittlichen Rendite von 7%. Nachdem Sie die Ablation abgerechnet haben, wird

er $300,463 in den heutigen Dollar haben. Da die Märkte noch sehr jung sind, konnte

er es sich leisten, mehr Risiken einzugehen. Also lasst uns ihn in 90% Aktien der Lincoln-Prozent-Anleihen stecken. Er könnte seine Rendite auf lange Sicht auf 8% erhöhen, was ihm eine Rendite von 789.537$ im Alter von 62 Jahren oder eine Rendite von 375.606$ nach Anpassung an die Inflation gibt. Nehmen wir an, er beschließt, ein Haus im Alter von 30 zu kaufen und behält es, und es gehört ihm, bis er 62 ist. Mit einer 30-jährigen Hypothek wird

er sein Haus auszahlen lassen und sein eigenes Eigenkapital zu seinen Investitionen und

seinen Netzwerken hinzufügen können. Lassen Sie uns motivieren Marke ein wenig, und er beschließt, seine monatliche Sparquote von $300 auf $900 zu erhöhen und fügt nur 600 zusätzliche Dollar an Einsparungen pro Monat hinzu. Bis zu den Zeitmärkten 62 Jahre alt, werden

wir satte 2.368.007 $12 haben. Heiliger Moly. Was für ein Unterschied macht es die Optimierung Ihrer monatlichen Sparquote. Natürlich auch Bedacht investieren. Fangen Sie an, die Macht des Zinseszinses zu sehen? Jetzt, wo ich den richtigen Mix für meine Investitionen kenne, wie kann ich anfangen? Was E. T F Aktien Anleihen Tür durch. Das ist Arbeit. Es ist ein wenig kompliziert. Es gibt keine perfekten richtigen Antworten darauf, und es variiert stark abhängig von Ihrer eigenen einzigartigen Situation. Kürze werden neue Lektionen in diese Klasse aufgenommen. Das wird in mehr Details darüber eintauchen, welche Aktien in TFC Investmentfonds oder

Anleihenfonds für meinen Investing-Mix ausgewählt haben sollen.

Lindsay Marsh, Over 600,000 Design Students & Counting!

Lindsay Marsh, Over 600,000 Design Students & Counting!