Transkripte

1. Einführung: Hi. Ich bin Matt Cooper. Ich bin der CEO von Skillshare hier in New York. In dieser Klasse werden wir die drei Hauptabschlüsse

durchlaufen: die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung. Wir werden Amerikas Lieblingsgeschäft,

den Limonadenstand, nutzen , um durchzugehen und diese tatsächlich von der Unterseite nach oben zu erschaffen. Dies ist wirklich für jemanden konzipiert, der keinen Finanzbuchhalterungshintergrund hat. Ich denke, es ist wirklich wichtig, dass jeder

zumindest ein grundlegendes Verständnis der Finanzen hat , und es könnte sein, dass Sie Teil

eines großen Geschäfts sind und Sie wollten besser verstehen, wie es läuft, oder es könnte sein, dass Sie eines Tages wollen Ihr eigenes Unternehmen führen oder Ihr eigenes Unternehmen gründen. Sie brauchen nur ein wenig besseres Verständnis dafür, wie Finanzberichterstattung funktioniert und was es Tag für Tag bedeutet. Unabhängig von der Situation ist

es etwas, von dem jeder profitieren kann. Also, für Ihre Projekte möchte

ich, dass Sie Ihre eigenen Abschlüsse machen: Gewinn- und Verlustrechnung, Bilanz, Cashflow. Sie wählen das Geschäft aus, halten Sie es einfach. Wenn Ihr Projekt abgeschlossen ist, empfehlen

wir Ihnen, das in die Projektgalerie hochzuladen und nachdem wir Ihnen Feedback gegeben haben, können

Sie Excel,

Google Tabellen verwenden , was auch immer für Sie funktioniert. Aber wenn Sie diesen grundlegenden Prozess der Erstellung einer einfachen Bilanz,

Cashflow und Gewinn- und Verlustrechnung für Ihr eigenes Unternehmen durchlaufen , denke

ich, es wird Ihnen ein viel besseres Verständnis dafür geben, wie das Ganze funktioniert. Also, aufgeregt, dass du hier bist. Ich freue mich darauf, mit dir durch das zu gehen und los geht's los.

2. Erste Schritte: Also, ich habe das ein bisschen für dich eingerichtet. Wir werden die drei Hauptabschlüsse durchlaufen. Erstens die Gewinn- und Verlustrechnung. Verlustrechnung ist, wie

es klingt, es ist Ihr Einkommen aus dem Geschäft. Also, wie viel Sie einen Umsatz generieren, wie viel Sie für die verschiedenen Ausgaben ausgeben, und was bleibt am Ende übrig? Zweitens ist der Jahresabschluss die Bilanz. Also, die Bilanz, während die Gewinn- und Verlustrechnung eine Erfassung dessen ist, was Sie generieren und im Laufe

der Zeit verbringen, ist die Bilanz wirklich eine Momentaufnahme dessen, was Sie in einem bestimmten Zeitpunkt haben. Also, die Bilanz ist Ihr Vermögen, also was Sie haben, Ihre Verbindlichkeiten, was Sie anderen Menschen schulden, und dann Ihr Eigenkapital, was übrig ist. Dann ist der dritte primäre Abschluss Ihre Kapitalflussrechnung. Es gibt also einige Unterschiede zwischen dem, was Sie tatsächlich in

Ihre Gewinn- und Verlustrechnung einbringen , und dem tatsächlichen Bargeld, das Sie je nach Bilanz haben. Ein gutes Beispiel ist eine Kreditkarte. Also, wenn ich am ersten Tag etwas mit einer Kreditkarte

kaufe, habe ich diese Kosten angefallen. Also, wenn ich rausgehe und ein Hemd kaufe, schulde

ich jetzt jemandem Geld. Kein Bargeld hat tatsächlich die Hände gewechselt. Das ist also ein gutes Beispiel dafür, wie sich eine Bilanz auf Ihren Cashflow auswirken kann, so dass die Kapitalflussrechnung, die dritte Aussage, die Unterschiede

zwischen dem, was in Ihrer Bilanz ist, und dem, was in Ihrem Einkommen angezeigt

wird, erfasst -Anweisung. Es gibt ein paar grundlegende Begriffe, die ich sicherstellen möchte, dass wir durchlaufen, nur um die richtigen Grundlagen zu schaffen. Wir werden diese Begriffe häufig in der gesamten Klasse verwenden. Ich fange mit dem grundlegendsten an, die Buchhaltung ist. Wirklich, was Buchhaltung

ist, ist nur der Prozess der Erfassung des finanziellen Status eines Unternehmens. Der zweite große Begriff, den wir verwenden werden, ist Abgrenzung. Was eine Abgrenzung ist,

ist, wenn Sie eine Transaktion durchführen, die eine Art Downstream-Effekt hat, und im Grunde gibt es einen Timing-Unterschied zwischen. Also, wir werden viel tiefer in das eingehen, aber letztendlich ist die

Rückstellung eine Möglichkeit, die zeitlichen Unterschiede

zwischen dem Zeitpunkt zu erfassen , wenn Sie einen Aufwand verursachen oder Einnahmen generieren, und wenn Sie tatsächlich sehen, dass der Cashflow kommen oder gehen. Paaren Sie Bedingungen, die wir gehen, um

Verbindlichkeiten, Forderungen zu verwenden , die zurück zu diesem Abgrenzungskonzept binden sollten. Also, eine Zahlung ist, wenn ich etwas Geld schulde. Ich muss ihnen Geld bezahlen. Also, Konten zahlbar wird sein, dass ich eine Menge Geld

ausgebe, Inventar zu kaufen ,

ich lege es auf meine Kreditkarte, ich muss es erst später bezahlen, das ist eine Zahlung. Es ist eine Haftung, dass ich jemand anderem schulde. Verbindlichkeiten, genau das. Es ist etwas, das ich schulde, dass ich die Straße bezahlen muss. Forderungen sind die Umkehrung einer Zahlung, also wenn mir jemand schuldet. Ich verkaufe Ihnen vielleicht etwas als Leihgabe. Du musst mich in 30 Tagen bezahlen. Ich nehme eine Forderung auf das Buch. Nun, das ist eine Zahlung für Sie. Dann wirst du mir in 30 Tagen bezahlen. Also, wenn wir über Abgrenzungsrechnung sprechen, werden

Sie hören, dass diese Konzepte kommen, weil das beschreibt die zeitlichen Unterschiede zwischen dem Zeitpunkt, wann die Transaktionen stattfinden, und wer was am Ende des Tages schuldet. Also, ein weiterer Begriff, den Sie viel hören werden, ist Gleichgewicht. Also, in der Basisbuchhaltung, gibt es die Bilanzierungsgleichung, und das ist überall auf der Welt üblich, und das sind Vermögenswerte gleich Verbindlichkeiten plus Eigenkapital. Also, das ist die Bilanzgleichung. Also, wenn wir tiefer in der Bilanz gehen, werden

Sie sehen, dass in der Bilanz selbst im Grunde,

was es heißt, Vermögenswerte sind die Dinge, die Sie haben,

Verbindlichkeiten sind die Dinge, die Sie schulden, Eigenkapital ist der Unterschied zwischen die beiden. Also, wenn die Dinge im Gleichgewicht sind, ist

diese Gleichung im Grunde Netting out. Also, bevor wir in den Jahresabschluss eintauchen, werden

wir zwei Konzepte abdecken, die dazu führen. Nummer eins ist die Abwesenheitsbuchhaltung im Vergleich zu Bargeldbuchhaltung. Nummer zwei ist nur, wie Sie tatsächlich aufbauen, um Ihre Einnahmen, die in Ihre Gewinn- und Verlustrechnung geht. Also beginnen wir mit einer kurzen Zusammenfassung der Periodenabgrenzung im Vergleich zur Cash-Accounting.

3. Kassenbuchführung vs. periodengerechte Buchführung: Also, bevor wir in den Jahresabschluss eintauchen, denke

ich, dass es wichtig ist, Ihnen

nur einen kurzen Überblick über die beiden verschiedenen Arten der Buchhaltung zu geben. Also gibt es Barbuchhaltung und dann gibt es Abgrenzungsbuchhaltung. Ok. Also, die erste Buchhaltungsmethode, die ich durchsprechen möchte, ist die grundlegende und das ist Cash-Accounting. Also, so werden Sie für Ihre persönlichen Steuern, wenn Sie ein Einzelunternehmen betreiben, wenn Sie ein unabhängiger Auftragnehmer sind, Ihre Steuern auf Basis von Bargeldbuchhaltung melden. Also, Cash-Accounting, na ja, es klingt wie das tatsächliche Geld, das die Hände wechselt, es geht letztlich um

den Zeitpunkt der Transaktion und wenn Sie diese Transaktion erkennen. Betrachten Sie es also als Debitkarte, unabhängig davon, ob das Bargeld die Hände wechselt oder nicht, der Zeitpunkt dieser Transaktion ist der Zeitpunkt der Aktivität und wann Sie das auf Ihrem Finanzausweis erkennen würden. Mit Bargeld ist es letztlich, wenn ich $99 am ersten Tag als

unabhängiger Auftragnehmer oder als Einzelperson oder als kleines Unternehmen nehme , werde

ich diesen Bargeld Tag eins erkennen. Also, das ist Einnahmen für steuerliche Zwecke, wenn dieses Bargeld die Hände wechselt. Ähnlich mit Ausgaben, wenn das Geld aus der Tür geht, wenn ich das Geld ausgebe, um Zitronen von einem Limonadenständer zu kaufen, ist das ein Aufwand. Es wird sofort erkannt. Betrachten Sie die Cash-Accounting als nur die einfachste Möglichkeit, Ihre Finanzen zu verfolgen. Letztendlich spiegelt das, was sich auf Ihrem Bankkonto befindet, das widerspiegelt, was auf Ihrer Gewinn- und Verlustrechnung passiert ist. Wenn das Barguthaben steigt, haben Sie Geld verdient. Wenn das Barguthaben sinkt, haben Sie Geld verloren. Der einfachste Weg, darüber nachzudenken, ist, wann bewegt sich das Geld? In der Cash-Accounting, wenn das Geld bewegt, ist, wenn Dinge erkannt werden. In der Periodenrechnung kann

dies ein Fall sein oder auch nicht. Für Einzelpersonen ist der Vorteil der Cash-Accounting, dass Sie die Kosten zu erkennen, wie Sie es ausgeben. Du bist ein Künstler und du musst Farbe kaufen. Wenn Sie für diese Farbe bezahlen, können

Sie als Aufwand erkennen und an dem Tag, an dem es passiert, aus

Ihrem steuerpflichtigen Einkommen nehmen . Das Negativ ist auf der Einkommensseite. Sagen wir mal, jemand zahlt dir einen Vorschuss für das Gemälde. Sie müssen diese Einnahmen an dem Tag erkennen, an dem sie eingegangen sind. Also, das geht in Ihr zu versteuerndes Einkommen. Sie können dieses Einkommen nicht aufschieben, bis Sie die Bilder geliefert haben. Also, du könntest am ersten Tag des Bargeldes mitnehmen. Sie zahlen Steuern dafür, und es kann sechs Monate dauern, bis Sie das benutzerdefinierte Gemälde machen, und dann liefern Sie es. Also, für Einzelpersonen, gibt es Vor- und Nachteile. Generell funktioniert es zu Ihren Gunsten. Das ist sicherlich viel einfacher aus der buchhalterischen Perspektive, aber es gibt einige Kompromisse. Also, der zweite große Begriff, den wir verwenden werden, ist Abgrenzung. Periodenabrechnung ist, wo die Dinge beginnen, ein wenig komplizierter zu werden. Es geht wirklich um diesen Zeitunterschied. Also, wenn Sie erkennen und Maßnahmen innerhalb des Unternehmens ergreifen, das ist, wenn

die Transaktion

aus einer buchhalterischen Perspektive erfolgt , unabhängig davon, ob Bargeld die Hände wechselt oder nicht. Nun, wir haben über eine Debitkarte für die Bargeldabrechnung gesprochen. Denken Sie an die Abgrenzungsrechnung in Bezug auf eine Kreditkarte. Wenn ich rausgehe und ein Hemd

kaufe, habe ich vielleicht das Hemd gekauft. Ich bekomme das Hemd, aber jetzt habe ich eine Zahlung. Also, Bargeld hat die Hände nicht geändert. Ich habe immer noch Geld ausgegeben. muss ich später bezahlen. So arbeiten Unternehmen aus der buchhalterischen Perspektive. Wenn ich 99$ von Ihnen für Ihr Skillshare Jahresabonnement

erhalte, schulde ich Ihnen jetzt 99$ Haftung, weil ich diesen Service im Laufe der Zeit erbringen muss. Da wir über Abgrenzungsrechnung denken, insbesondere für Einnahmen,

diese zeitliche Differenz zwischen dem Zeitpunkt, an dem ich das Geld erhalte, und wenn ich behaupten kann, dass die Einnahmen wirklich gebunden sind, wenn die Transaktion stattfindet, wenn die Dienstleistung erbracht wird, , wenn die Materialien verwendet werden. Also, ob es Skillshare Sie kaufen ein $99 Jahresabonnement oder es ist ein Limonade Stand und ich gehe kaufen eine Reihe von Zitronen, wenn ich einen Limonade Stand als Unternehmen mit Abgrenzungsrechnung betreibe, gebe ich das Geld für die Zitronen am Tag Eins. Ich gehe mit 50 Zitronen aus der Tür. In der Kassenbuchhaltung, das ist eine Kosten, die ich aus den Büchern nehmen kann. In der Periodenabrechnung habe ich jetzt eine Bestandsaufnahme von Zitronen. Also, ich habe die $50 Zitronen, die als Vermögenswert in meiner Bilanz erscheinen. Während ich diese Zitronen benutze, um Limonade herzustellen

, beginne ich an, diese Kosten tatsächlich zu erkennen. Also, ich habe $50 in Zitronen als Inventar angesammelt. Nehmen wir an, ich benutze jeden Monat 5 Dollar in Zitronen, um Limonade herzustellen. Nun, mein Vermögen an Zitronenbestand kommt jeden

Monat um $5 runter und ich verbringe $5 in Zitronen, während ich sie benutze, um Limonade herzustellen. So können Sie die zeitlichen Unterschiede zwischen Cash-Accounting und Abwesenheitsrechnung sehen. Das Ziel der Abgrenzungsrechnung ist das Matching-Prinzip. Das Matching-Prinzip ist die Grundlage der Abgrenzungsrechnung und was das besagt ist, wenn die Aktivität für die Transaktion auftritt, es erscheint auf Ihrem Abschluss unabhängig davon, wann Bargeld die Hände wechselt. Für die Abgrenzungsrechnung, der Vorteil ist, dass es wahrscheinlich mehr reflektiert, was im Geschäft Tag zu Tag vor sich geht. Wenn ich ein Hemd mit Kreditkarte kaufe, bedeutet das nicht, dass ich nichts schulde. Das bedeutet nicht, dass ich nicht getätigt habe. Ich schulde das Geld. Es muss rauskommen. Also, für Unternehmen, die offensichtlich viel größere Dollarbeträge ausgeben und viel größere Dollarbeträge verdienen, ist

es nur eine viel genauere Reflexion was an diesem Geschäftstag bis heute passiert. Das Negative ist, dass es nur eine Menge zusätzlicher Komplexität bringt. In Zukunft werden wir über

Abgrenzungsrechnung sprechen, weil wir uns Konzerne,

Gewinn- und Verlustrechnungen von großen Unternehmen sowie eine fiktive Limonade Stand Corporation ansehen werden . Wir werden über die Periodenabrechnung sprechen. Ich denke, die meisten Leute denken über Scheckbuch, Sie verstehen Bargeldbuchhaltung. Es ist Abgrenzungsrechnung darüber, wo die Unterschiede eintreten und wo es

ein wenig mehr Verständnis dafür gibt , was vor sich geht, um zu verstehen, was das für den Tag eines Unternehmens bedeutet.

4. Umsatz berechnen: Bevor wir in den vollständigen Abschluss eintauchen, möchte

ich ein wenig Zeit damit verbringen, über

die erste Zeile oder die ersten paar Zeilen der Gewinn- und Verlustrechnung zu sprechen , die Ihre Umsatzlinie ist. Wenn Sie einen Abschluss oder eine Gewinn- und Verlustrechnung von Grund auf erstellen, müssen

Sie ein wenig Zeit damit verbringen, über

die Komponenten nachzudenken , die in die Berechnung der Einnahmen eingehen. Also fangen wir mit unserem fiktiven Limonadenstand an und reden darüber, wie wir zur Einnahmenlinie kommen. Für Limonade stehen, gehen wir davon aus, dass Sie ein paar verschiedene Produkte verkaufen, und nur um Ihnen ein Gefühl für verschiedene Umsatzmodelle und wie das berechnet werden würde. Für Limonade ist es ziemlich einfach. Wie viele Einheiten verkaufen Sie? Also, im Januar, verkauften wir 1.000 Tassen. Wir haben einen Dollar pro Tasse berechnet. Also, unser Gesamtumsatz aus Limonadenverkäufen beträgt $1.000. Wir hatten einen tollen Monat im Februar. Wir verkauften 2.000 Einheiten zu einem Dollar pro Einheit, um $2.000 an Gesamteinnahmen zu erhalten. Zusätzlich zu unserer Limonade, in diesem Jahr

kam, haben wir beschlossen, eine Cookie-Linie zu starten. Daher haben wir ein separates Produkt, und wir haben eine separate Umsatzlinie für dieses Produkt erstellt. Der Grund, warum Sie das tun: A, Sie wollen wissen, woher Ihre Einnahmen kommen,

aber auch, wenn Sie beginnen, Ihre Kosten der verkauften

Waren zu betrachten und wir in die Gewinn- und Verlustrechnung zu bekommen, ist

es wichtig, dass separate Produkte aufgeführt werden, so , dass Sie Ihre Umsatzausgaben auf einem Produkt nach Produktbasis verfolgen können. Also, für unsere Cookies, haben wir angefangen. Im ersten Monat verkauften wir 140, 1,50 Dollar pro Keks. Das gab uns $210 in Cookie-Einnahmen im Januar. Im nächsten Monat, im Februar, haben wir das verdoppelt. Wir haben 280 Kekse bei $1,50 gemacht, also $420. Ob es sich um einen Limonadenständer oder John Deere oder jede Art von Produktionsunternehmen handelt, in dem Sie ein Produkt verkaufen, Produktunternehmen neigen dazu, bestimmte Unterschiede und Konsistenzen in ihren Abschlüssen und Unterschiede mit Dienstleistungsunternehmen wie Beratungsfirmen. Viele Tech-Unternehmen, sie haben verschiedene Modelle. Sie haben Abonnementunternehmen wie Spotify und Skillshare und Netflix. Sie haben andere Tech-Unternehmen, Enterprise-Software-Unternehmen. So gibt es einige Unterschiede zwischen Geschäftsmodellen und wie sie Umsatz erkennen und wie sie diese Umsatzlinie aufbauen würden. Aber ich denke, Sie können von ihnen mit einem traditionelleren

Produkt Unternehmen als letztendlich denken , es ist Anzahl der Einheiten mal Umsatz pro Einheit. Das sind Ihre Einnahmen. Nun, dieses Geschäft, wir werden auch durch ein Abonnementmodell gehen. Nehmen wir an, dass wir Limonade Abonnements verkauft haben, und für fünf Dollar im Monat oder 60 Dollar im Jahr könntest

du die Limonade bekommen, die du trinken kannst. Also, wir begannen dieses Jahr, wir hatten keine Abonnenten. Dies war ein weiteres neues Produkt, das wir im Januar auf den Markt brachten. Also fangen wir mit Null an. Im Laufe des Monats Januar werden

wir 10 neue Limonadenabonnements hinzufügen. Also, 10 neue Abonnenten im Laufe des Monats. Wir haben nicht mit irgendwelchen angefangen, also gab es keine zu verlieren. Also, Churn Abonnenten oder Abonnenten, die Sie verwendet haben, um das beenden aus irgendeinem Grund während des Monats, und so, die Endabonnements sind nur die Summe dieser drei. Womit haben Sie angefangen? Wie viele neue haben Sie hinzugefügt? Wie viele hast du verloren? Also, wenn wir uns im Februar ansehen, werden

wir uns unsere Abonnentenanzahl ansehen. Wir begannen mit 10, weil das ist, wo wir im Januar endete, und dann, wir haben 30 neue Abonnenten hinzugefügt. Also hatten wir einen tollen Monat, 30 neue Abonnements, aber von den 10, die mit uns im Januar begonnen haben, haben fünf gekündigt. Also haben wir fünf unserer Januar-Kohorte verloren. Das Netz von wo wir Ende Februar ist 35. Wir begannen mit 10, wir haben 30 gewonnen, und dann haben wir fünf verloren. Also haben wir 35 im Laufe des Monats verrechnet. Also, im Durchschnitt begannen wir mit Null im Januar, wir beendeten mit 10, und wir hatten durchschnittlich 5. Wir begannen Februar mit 10, wir beendeten mit 35. Das bedeutete, dass wir im Durchschnitt 22,5 hatten. wir also fünf Dollar Einnahmen pro Einheit anerkennen, ob sie die $60 im Voraus bezahlen, fünf Dollar im Monat mal 12 Monate oder wenn sie uns bezahlen, werden wir fünf Dollar pro Monat anerkennen. denn das ist der Zeitpunkt, an dem wir den Service erbringen. Also, das Abonnement Liefermodell, erkennen

wir, dass der Umsatz, wie der Service geliefert wird. Also, für Januar, nehmen wir unseren Durchschnitt von fünf, wir multiplizieren es mit fünf Dollar pro Einheit, wir erhalten $25 in Abonnementeinnahmen für Januar. In ähnlicher Weise hatten wir im Februar durchschnittlich 22,5 Kunden im Laufe des Monats. Wir nehmen fünf Dollar pro Einheit, wir landen mit $112,50 in Limonade Abo-Einnahmen. Nur um Ihnen einen Geschmack für verschiedene Arten von Einnahmenmodellen zu geben, werden

viele von Ihnen Ihre eigenen Geschäfte führen. Du machst [unhörbare] Beratung, du machst Freiberufler. Es ist letztendlich, wie viele Stunden Sie in Rechnung

gestellt haben mal die Anzahl der Stunden, und das ist Ihre Einnahmen. Also, wir haben ein kleines Beratungsgeschäft hier an unserem Limonade-Stand. Wir haben nur eine Stunde im Januar und zwei Stunden im Februar in Rechnung gestellt, aber das bringt uns zu $30 im Dienstleistungsumsatz und $60 im Dienstleistungsumsatz für Februar. Das bringt uns also zum Ende unserer Umsatzberechnung. Wir werden jetzt diese Einnahmenlinie und diese Summen nehmen, sie in die

Gewinn- und Verlustrechnung überführen, und wir beginnen uns durch eine vollständige Gewinn- und Verlustrechnung zu arbeiten.

5. Gewinn- und Verlustrechnungen: Teil Eins: Ok. Also, jetzt, wo wir unsere Umsatzlinie haben, werden

wir die auf die Gewinn- und Verlustrechnung übertragen. Also, als wir anfangen, durch die Gewinn- und Verlustrechnung zu gehen, habe

ich das erstellt, um darüber nachzudenken, was wir gerade als unsere Kerneinnahme-Treiber beschrieben haben, und wir werden über die Ausgaben sprechen, die daraus entstehen. Also, für unseren Limonadenstand, wie ich bereits erwähnt, hatten

wir ein paar verschiedene Produkte und Dienstleistungen. So können Sie unsere Limonade Linie sehen, die wir von unserer Umsatz-Tab hier übernehmen. Also, $1.000 Limonade Einnahmen, $2.000 im Februar. Im Januar verkauften wir $210 in Cookies, $420 im Februar, Abonnement-Services, das gibt uns unsere Gesamtumsatzlinie. Dies ist also nur ein exakter Spiegel und Replikation dessen, was wir in der vorherigen Registerkarte erstellt haben. Also, für Januar, wir hatten $1.265 Umsatz. Für Februar hatten wir $2.593 Umsatz. Also, der erste Abschnitt unter den Einnahmen sind die Kosten der verkauften Waren. Also, Konzept der Kosten der verkauften Waren ist, dass Sie erfassen möchten, welche Ausgaben direkt an die Lieferung dieses Produkts oder Dienstleistungen gebunden sind. Es sind also die direktesten Eingaben, egal ob es sich um Materialien oder Arbeit handelt. Also, im Falle eines Glases Limonade, hast

du Zitronen, du hast Zucker. Für Kekse hast du Keksteig. Wir machen uns nicht eigen, wir benutzen einfach die billigen geschnittenen Backwaren. Es ist reichlich gut. Es gibt keinen Grund, Ihren eigenen Weizen zu bekommen und all das. Also, wir haben den Keksteig und dann die Arbeit. Also, Sie haben die Rohstoffe, die Sie brauchen, um in Limonade und Kekse zu verwandeln. Aber Sie haben auch die tatsächliche körperliche Arbeit, die erforderlich ist, um diese Dinge zu produzieren. Also, in meiner Familie Limonade Stand, meinem fleißigsten Kind, werde

ich Limonade produzieren. Sie wird also diejenige sein, die die Zitronen quetscht, den Zucker

einmischt und Limonade produziert. Die ganze Arbeit, die ich ihr bezahle, um

diese Limonade zu erschaffen , wird in die Kosten der dort verkauften Waren gehen. In ähnlicher Weise erinnern Sie sich vielleicht daran, dass wir ein paar Beratungsdienste hatten, das ist meine Arbeit. Also, nehmen wir an, es ist nicht meine Arbeit, ich zahle jemand anderes, um es zu tun. Ich nehme 30 Dollar Einnahmen pro Stunde für diesen Beratungsdienst ein. Ich bezahle der Person, die diesen Service erbringt, 15 Dollar pro Stunde. Also, Sie können hier sehen, meine Kosten für die verkauften Waren für die Beratungsdienste beträgt $15. Also, ich habe $30 in Service-Einnahmen. Ich habe $15 in Servicekosten für verkaufte Waren. Ich habe nun beide Seiten davon berücksichtigt. Denken Sie also an die Kosten der verkauften Waren als die Kosten, die am ehesten mit der Lieferung dieses Produkts oder dieser Dienstleistung verbunden sind. Sie können keine Limonade ohne Zitrone, Zucker und Wasser herstellen. Ohne Keksteig können Sie keine Kekse herstellen. Sie können keine Beratungsleistungen ohne Beratungspraktikum produzieren. Also, das sind die direktesten Bindungen. Und was ist mit Dingen wie Vertrieb und Marketing? Was ist mit Mietkosten? Was ist mit der Bezahlung meiner Buchhalter? Das sind alle Betriebskosten. Das sind keine Kosten für verkaufte Waren. Ich kann Limonade ohne Limonadenständer verkaufen. Ich kann Limonade verkaufen, ohne einen Buchhalter oder einen Anwalt. Es gibt also viele andere Ausgaben, aber diese sind diejenigen, die am engsten mit der Lieferung oder Produktion dieses Produkts oder dieser Dienstleistung

verbunden sind. Also, sobald ich meine Gesamteinnahmen nehme und dann meine Kosten für verkaufte Waren subtrahiere, gibt mir

das meinen Bruttogewinn. Also, mein Bruttogewinn ist die direkteste Bindung an, wie viel ich pro Einheit mache, und so wirst du in diesem Fall sehen, ich verdiene $2.593 im Februar. Die direkten Kosten der verkauften Waren, die

mit der Lieferung dieser Produkte und Dienstleistungen verbunden sind, betragen $664, und das lässt mich mit $1.928 Bruttogewinn. Also, Bruttogewinn als Prozentsatz meiner Einnahmen beträgt hier 74,4%. Umkreisen zurück zur Bargeldbuchhaltung im Vergleich zu Abgrenzungsbuchhaltung. Das sind die Zitronen, die ich bei der Herstellung meiner Limonade benutzt habe. Wenn ich auf Kassenbuchhaltung wäre, habe ich diese Zitronen im Dezember gekauft, habe ich diese Zitronen im Dezember gekauft,

und seitdem saßen sie im Kühlschrank. In der Kassenbuchhaltung gäbe es

hier keine Kosten für Zitronen, weil ich die Zitronen in diesem Monat nicht gekauft

habe, ich habe sie in einer früheren Periode gekauft. In der Periodenabrechnung spielt es keine Rolle, wann ich sie kaufte, es ist wichtig, wenn ich sie benutze, um die Limonade zu produzieren. Selbst wenn ich sie in der Küche sitzen lassen würde, werde

ich diese Kosten in

diesem Monat erkennen, denn das ist der Monat, in dem ich die Limonade produzierte. Wir werden immer wieder zu diesem Konzept der Cash-versus Abgrenzung zurückkehren, und wenn wir in die Bilanz kommen, werden

Sie sehen, wo das Inventar ins Spiel kommt.

6. Gewinn- und Verlustrechnungen: Teil Zwei: So wie wir arbeiten unseren Weg nach unten die Gewinn- und Verlustrechnung wir beginnen, von

bekommen in die Kernbetriebskosten des Geschäfts so, wenn Sie

unter der Bruttogewinnlinie bekommen , dann beginnen Sie, auf Umsatz allgemeine Verwaltungsaufwendungen Forschung und Entwicklungskosten usw. So ist die nächste große Zeile, die ich hier habe, Vertriebs- und Marketingkosten. Also für Verkaufsarbeit, in

Ordnung, ich habe mein einziges Kind hinter den Kulissen. Sie macht die ganze Arbeit, um die Limonade zu produzieren. Ich habe noch ein Kind auf der Straße rennt und sie verkauft Limonade. Also markiert sie Autos, die sie Flyer vor dem Lebensmittelgeschäft verteilt. All diese Arbeit, um neue Kunden zu bringen. Alle Fllier Materialien, die ich aufstellen Google Ad Words oder Fernsehwerbung all diese Ausgaben kommen in meine Vertriebs- und Marketingausgabenlinie. Also hier habe ich meine Verkaufsarbeit. Ich schicke sie raus. Sie arbeitet 20 Stunden bei acht Dollar die Stunde und das gibt mir 160 Dollar Verkaufsarbeit. Wir haben 40 Dollar für Flyer ausgegeben, die Materialien vermarkten. Und so gibt mir das 200 Dollar an Umsatz und Marketing Ausgaben im Januar und 220 im Februar

, so dass versucht, zu erfassen, was die Kosten, die ich ausgebe, um neue Kunden zu gewinnen und sie ins Geschäft zu bringen. Der nächste große Abschnitt ist unsere allgemeinen Verwaltungskosten so dass G&A irgendwie alles andere ist. Es sind also nicht die Direktionskosten erforderlich, um das Produkt oder die Dienstleistung zu produzieren. Es sind keine Produkte. Es sind keine Ausgaben, die mit der Akquisition von Kunden verbunden sind. Es ist alles, was ich noch brauche, um die Firma zu führen. Also in unserem vereinfachten Beispiel hier habe ich mein drittes Kind, dass sie unser Konto ist. Sie macht alle Zahlen, die sie führt die Bücher, die sie alle hinter den Kulissen operativen Arbeit tut, um das Geschäft am Laufen zu halten. Ihre ganze Arbeit wird hier gefangen genommen. Also 20 Stunden mal zehn Dollar die Stunde. Ich habe 200 Dollar und 210 im Februar. Ich habe auch Miete. Mein Vermieter erhebt mir 50 Dollar, um meine Limonade auf seinem Grundstück zu halten. 50 Dollar im Januar, 55 im Februar. Ich habe auch einige außerhalb Rechts- und Buchhaltungskosten von 25 Dollar im Februar 30 oder 25 Januar 30 im Februar. Also meine gesamten allgemeinen und administrativen Ausgaben 275 für Januar 295 für Februar. Also dann in Abschreibungen und Abschreibungen bewegen. Hier kommen wir

auf einen der Hauptunterschiede zwischen Periodenabgrenzung und Kassenabrechnung zurück . Es gibt Geräte, die ich kaufen muss, um meine Kekse zu machen, um meine Limonade herzustellen. In einer Kassenbuchhaltung Basis, wenn ich diese Ausrüstung kaufe, ist

es sofort Kosten. Und in der Abgrenzungsbasis kaufe ich diese Ausrüstung am ersten Tag. Sagen wir, Sie wissen, dass das Gerät mich drei Jahre lang halten kann. Die geschätzte Nutzungsdauer dieses Gerätes beträgt also drei Jahre. Wenn ich 300 Dollar dafür bezahlt hätte, würde ich diese Ausgaben monatlich in den nächsten drei Jahren

anerkennen. So hundert Dollar im Jahr. Was ist das? Fünfundzwanzig im Monat. Ich würde erkennen, dass im Laufe der Zeit, um allgemein es allmählich zu diesem Vorabkosten von 300 Dollar wegzuwerfen. In diesem Fall nehmen wir an, ich kaufte einen Keksofen für 60 Dollar und ich denke, dass Keksofen wird mich 12 Monate dauern. Also würde ich diesen Vermögenswert abschreiben, den ichjeden Monat fünf Dollar

Abschreibungsaufwand im Laufe

von 12 Monaten anerkennen würde jeden Monat fünf Dollar

Abschreibungsaufwand im Laufe , bis ich die gesamten 60 Dollar aufgefressen habe, die ich im Voraus bezahlt habe. Also wieder, wenn es Kostenbasis wäre, würden Sie eine 60-Dollar-Ausgabenlinie sehen, die

einen neuen Cookieofen kaufen , weil wir auf Abgrenzungsbasis sind, erkennen wir fünf Dollar Abschreibungsaufwand im Laufe der Zeit. Ein entscheidender Unterschied. Es nennt sich Abschreibungen und Abschreibungen. Abschreibungen neigen dazu, mit physischen Vermögenswerten verbunden zu sein während Amortisation ein ähnliches Konzept ist, aber für immaterielle Vermögenswerte also sagen wir, ich kaufte ein Ich kaufte eine Marke oder ich kaufte ein Patent wie ein Cookie zu kaufen oder wie man eine spezielle Cookie, wenn ich das Patent von jemand anderem erworben habe. Es ist ein immaterieller nichtphysischer Vermögenswert. Ich würde dann abschreiben, oder ich würde diesen immateriellen Vermögenswert im Laufe der Zeit amortisieren. So, um Ihnen die vereinfachte Version Abschreibungen für physische Vermögenswerte Abschreibungen für nicht-physische immaterielle Vermögenswerte zu geben. So oder so, ob es sich um Abschreibungen oder Abschreibungen handelt, das Konzept ist das gleiche, Sie zahlen einen bestimmten Betrag Voraus und dann Chip weg, dass im Laufe der

Zeit, indem Sie es durch die Abschreibungs- und Amortisationslinie aufwenden. Nun geht es weiter zu Forschung und Entwicklung, so dass die meisten Limonadenstände kein umfangreiches F&E-Programm haben. wir so, als hätte ich ein Kind, das ich im Grunde mit einer einzigen Glühbirne in einen Schrank einschließe. Und alles, was sie tut, ist, sich

neue verrückte Limonade Mixturen auszudenken , damit wir in unserem Geschäft innovieren können. Dies sind in der Tat Kosten gehen in eine separate Kategorie. Es ist wirklich, dass Sie denken müssen, ist Investitionen in die Zukunft des Unternehmens im Gegensatz zu einem aktuellen Aufwand so dass Unternehmen, die hohe F&E-Kosten haben in zukünftige Produkte und Dienstleistungen

investieren, mit denen sie wachsen können ihr Geschäft. Also in unserem Fall die Arbeit verbunden. Fünfzig Dollar im Monat, damit sie sich zurücklehnen und diese neuen Formeln zusammenbauen kann. Alle Materialien der Test Lemmons die spezielle Himalaya Zucker, die sie verwendet. Alles, was in diese Experimente in dieser neuen Produktentwicklung geht, wird hier in der F&E-Kostenlinie erfasst. Die letzte Zeile hier ist, dass Sie zu unseren Betriebskosten kommen. Das ist also wirklich nur die Summe aller unserer Vertriebs- und Marketingkosten, unserer G&A-Aufwendungen und unserer F&E-Kosten. Und dann unsere Abschreibung und Amortisation. Also nimmst du all die. Das sind unsere Betriebskosten. Das führt uns zu unserem Betriebsergebnis. Unser Betriebsergebnis ist also nur unser Bruttogewinn abzüglich unserer gesamten Betriebsaufwendungen. Und stellen Sie sich das Betriebsergebnis als die einfachste Reflexion dafür vor,

wie viel Geld Sie aus diesem Geschäft in einem bestimmten Zeitraum verdienen. Also das Betriebsergebnis wieder, wenn dies Bargeld wäre, wenn dies

ein Cash-Accounting Modell war , sollte genau widerspiegeln, was

in oder aus Ihrem Bankkonto geht , bevor Sie auf nicht-operative Posten wie Steuern oder andere Ausgaben zu

erhalten. Also lasst uns das ein bisschen anfassen. Die Finanzausweise das Betriebsergebnis wirklich, das sollte der Umsatz minus Aufwendungen am meisten Gesamttyp am engsten an das Geschäft zur Hand gebunden sein. Die Steuern, die Sie zahlen, wenn Sie regulatorische Gebühren zahlen müssen Sie für Registrierungen zu zahlen. Also für einen Limonadenstand muss ich

ein örtliches Gesundheitsministerium bezahlen , um sich zertifizieren zu lassen. Diese sind nicht wirklich mit dem täglichen

Hinrichtungsgeschäft verbunden , das Steuern der Regierung zahlt. Das spiegelt das Einkommen wider, das ich mache, nicht das Geschäft, das ich leite. Also wollen wir diese erfassen, aber wir wollen sie

unter der operativen Einkommenslinie erfassen , die uns bis zur Nettoeinkommenslinie bringt. Die Nettoeinkommenslinie ist also genau so, wie sie benannt wird. Es ist der Nettogewinn, nachdem Sie alle Ihre Top-Line-Einnahmen nehmen. Sie ziehen es aus den Kosten der verkauften Waren die tatsächlichen Ausgaben, die erforderlich sind, um das Produkt oder die Dienstleistung zu liefern, die Sie

alle Ihre Vertriebs- und Marketingkostengenommen haben alle Ihre Vertriebs- und Marketingkosten Ihre Zeitschrift Verwaltungskosten Ihre F&E-Kosten alle anderen nicht betrieblichen Posten wie Steuern sonstige Aufwendungen, die nicht mit dem

Tagesablauf des Unternehmens verbunden sind, das Ihr Nettoeinkommen ist. Wenn dies ein Cash-Accounting Geschäft Ihr Nettogewinn plus. Also, wenn Sie Ihr Barguthaben zu Beginn des Monats, den Sie

Ihr Nettoeinkommen hinzugefügt haben , sollte Ihr Barguthaben am Ende

des Monats gleich den beiden zusammen sein. Weil wir in der Abgrenzungsrechnung sind, wird das nicht der Fall sein. Das ist ein toller Vorsprung in die Bilanz, über die wir als Nächstes sprechen werden. Aber für ein Periodenbuchhaltungsgeschäft ist das Nettoergebnis die engste Replikation dessen, was eingetreten ist und was ausgegangen ist, da es sich auf das tatsächliche Tagesausführungsgeschäft bezieht. Das bringt uns zum Ende des Abschnitts „Gewinn- und Verlustrechnung“. Und jetzt gehen wir zur Bilanz über und schauen uns

Ihre Vermögensverbindlichkeiten und Ihr Eigenkapital an .

7. Bilanzen: Ok. Also, in diesem Abschnitt werden

wir in die Bilanz gehen. Also, die Schlüsselgleichung für die Bilanz und was hält die Bilanz in Balance ist die Gleichung Vermögenswerte gleich Verbindlichkeiten plus Eigenkapital. Wenn wir also über eine Bilanz nachdenken, während wir das Beispiel durchlaufen, müssen

Sie diese Gleichung immer im Gleichgewicht halten. Also, beginnend mit Vermögenswerten, ist

das Asset etwas, das Sie haben, das aktuellen oder zukünftigen Wert hat. Also, Girokonto, offensichtlich, hat

Bargeld unmittelbaren Wert, eine Forderung. Also, wenn ich dir etwas verkauft habe und du mich später bezahlen wirst, diese Verpflichtung für dich, mich zu bezahlen, hat

diese Verpflichtung für dich, mich zu bezahlen,

die Forderung auf meinen Büchern einen zukünftigen Wert. Denken Sie also an die Vermögenswerte von allem in Ihrem Unternehmen, das einen aktuellen oder zukünftigen Wert hat. Also, als nächstes sind die Verbindlichkeiten. Verbindlichkeiten sind Dinge, die ich schulde oder Dinge, die ich zahlen muss oder Verpflichtungen, die ich als Teil dieses Geschäfts habe. Im Rahmen der Verbindlichkeiten haben Sie normalerweise kurzfristige Verbindlichkeiten, die Dinge sind, die - oder Verpflichtungen, die innerhalb der nächsten 12 Monate fällig werden, und dann haben Sie langfristige Verbindlichkeiten, die größer als 12 Monate sind. Also, wenn ich einen Kredit zur Finanzierung meines Geschäfts aufgenommen habe, sagen

wir, es ist ein $500 Kredit. Ich muss dieses Jahr 100 zurückzahlen. Ich muss nächstes Jahr 400 zurückzahlen. Es gibt einen aktuellen Teil des Kredits, der fällig ist

, der in meine laufenden Verbindlichkeiten eingeht ,

weil das innerhalb der nächsten 12 Monate fällig ist. Dann habe ich eine langfristige Portion, die später fällig ist, länger als 12 Monate. Das geht in meine langfristigen Verbindlichkeiten ein. Dann ist das letzte Stück das Eigenkapital. Es gibt also zwei Hauptkomponenten für das Eigenkapital. Es gibt das Eigenkapital, das ich durch die Gewinnrücklagen des Geschäfts verdient habe. Also, die kumulierten Einnahmen im Laufe der Zeit. Es ist auch in Kapital bezahlt. Also sagen wir, ich habe einen bestimmten Betrag investiert oder ich brachte ein Familienmitglied, sie gaben mir ein paar $100, um in dieses Geschäft zu investieren. Das Eigenkapital geht in das Geschäft ein. Also nochmal, wenn ich an meine Bilanz denke, sagen

wir, du hast $500 in mein Geschäft investiert, ich nehme $500 in bar, mein Eigenkapital steigt um $500. Also habe ich $500 zu den Vermögenswerten und dem Eigenkapital zur gleichen Zeit hinzugefügt, meine Bilanz ist immer noch im Gleichgewicht. So halte ich meine Bilanz im Gleichgewicht. Wir kommen immer wieder zu dieser Gleichung zurück, wenn wir

durch diese spezifische Bilanz für den Limonadenstand gehen . Ok. Also gehen wir durch unsere fiktive Bilanz für unseren Limonadenstand. Die erste Zeile ist, dass wir uns auf Vermögenswerte gleich Verbindlichkeiten und Aktionärs-Eigenkapital ist unsere Cashline. Ende Januar hatten wir $500 auf unserem Girokonto. Ende Februar hatten wir 1.332 Forderungen. Also, das ist Geld, das wir schulden. Also, vielleicht haben wir einige unserer Abonnementgeschäfte nicht sofort bezahlt. Sie schulden uns das Geld. Das würde in unsere Forderungslinie gehen. Also die Forderungen, all das Bargeld, das uns von anderen Menschen geschuldet ist , die wir in den nächsten 12 Monaten erwarten, und das gibt uns unser gesamtes Umlaufvermögen. In dieser Art von Geschäft werden

Sie nicht viele langfristige Vermögenswerte haben. Es wird wirklich Ausrüstung sein. Also, weil wir unseren Keksofen haben, haben

wir unsere Limonade Quetschmaschine, all diese Ausrüstung geht in unsere Vermögenslinie und das gibt uns Gesamtvermögen von 1.600 im Januar, 2.547 im Februar. Für unsere Verbindlichkeiten beginnen wir, in unsere Verbindlichkeiten zu gelangen. Also, wieder, vielleicht ist dies unser Zitronenhändler, wir schulden ihnen $50 im Januar, $6 im Februar. Wir haben andere aufgelaufene Ausgaben die anderen Anbieter oder andere Unternehmen von $25 und $30 im Februar. Dann haben wir einen Kredit. Nehmen wir an, wir haben einen Kredit aufgenommen, um dieses Geschäft zu starten. Sie können den langfristigen Teil hier von $100 sehen. Aber dann haben wir einen kurzfristigen Teil des

laufenden Anteils , der in unseren kurzfristigen Verbindlichkeiten auftaucht. Also, zwischen unseren kurzfristigen Verbindlichkeiten plus unserer langfristigen Schulden, die in diesem Fall unsere einzige langfristige Verbindlichkeit ist, gibt uns

das unsere Gesamtverbindlichkeiten. Aktiva abzüglich Verbindlichkeiten entspricht also dem Eigenkapital der Aktionäre. Sie können sehen, dass es Aktionär Eigenkapital,

Aktieninhaber-Eigenkapital heißt , ich habe beides hier. Es gibt ein paar verschiedene Begriffe, die austauschbar sind. Das werden die gebräuchlichsten sein. Wir haben unsere einbehaltenen Einnahmen, die $1.345 im Februar sind. Das entspricht den $410,

mit denen wir begonnen haben, plus unserem Nettogewinn aus unserer Gewinn- und Verlustrechnung. Das entspricht $1.345. Betrachten Sie also die Gewinnrücklagen als den kumulierten Nettogewinn des Geschäfts im Laufe der Zeit. Dann haben Sie in Kapital bezahlt, das ist das Geld, das hereinkam, ob es Geld ist, das ich investiert habe, Geld außerhalb von Investoren. Aber das ist das Eigenkapital, das als Bargeld in das Geschäft

investiert wurde , und so wird es in der Bilanz erfasst. Das ist also Eigenkapital, das in der Firma steckt. In dieser letzten Zeile sind unsere Verbindlichkeiten plus unser Eigenkapital. Also, wenn Sie diese beiden kombinieren, um die Bilanz im Gleichgewicht zu halten, sollte

das unserem Gesamtvermögen entsprechen. Also in diesem Fall können Sie im Januar sehen, wir hatten 1.600 in Vermögenswerten, wir haben 1.600 Verbindlichkeiten und Eigenkapital. Gleiches gilt für Februar, 2.547 in Vermögenswerten und $2.547 in Verbindlichkeiten und Eigenkapital. Hoffentlich haben Sie einen besseren Sinn dafür wie die Bilanz funktioniert, und wir werden das übernehmen. Wir betrachten einige der Unterschiede zwischen den Perioden Ihrer Bilanz, um zu helfen, die Cashflow-Rechnung als nächstes zusammenzufassen.

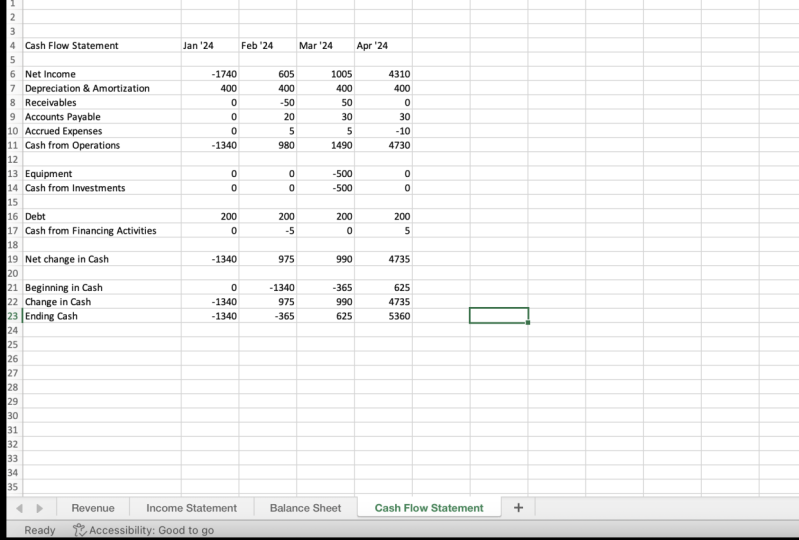

8. Kapitalflussrechnungen: Also, die Cashflow-Rechnung ist, wo Sie beginnen, alle Unterschiede

zwischen einer Cash-Accounting Methodik und einer Periodenbuchhaltung zu sehen . Also, wie Sie sich erinnern, mit Bargeld, ist

es, wenn es hereinkommt

, dann wird es erkannt. In der Abgrenzung haben Sie Timing-Unterschiede. Du könntest also Einnahmen haben, die hereinkommen, und das Geld ist noch nicht gekommen. Also, was Sie von

Ihrer Gewinn- und Verlustrechnung bekommen würden , könnte aussehen, als hätten Sie mehr Bargeld als Sie, aber weil Sie es noch nicht bekommen haben, nehmen Sie diese Rückstellungen, müssen Sie sich dafür anpassen. Das zeigt sich auf der Kapitalflussrechnung. In ähnlicher Weise könnte es für Ausgaben Dinge geben, für die Sie im Voraus Geld ausgegeben haben. Sie haben die eigentlich nicht benutzt. Du hattest es in Inventar. Also, es ist Geld, das aus den Büchern kam, aber nicht in Ihrer Gewinn- und Verlustrechnung reflektiert wurde, es wurde in Ihrer Bilanz widergespiegelt. Also, dann, das wird in Ihrer Cashflow-Rechnung erfasst. Dort findet man den Unterschied zwischen diesen beiden. Stellen Sie sich also die Cashflow-Rechnung als an der Stelle vor, an der Sie beginnen, all

diese Unterschiede zwischen Cash-Accounting und Abwesenheitsbuchhaltung zu sehen . Also, am Ende Ihrer Cashflow-Abrechnung, hier wird Ihr Geld auf Ihrem Bankkonto tatsächlich an das, was

zeigt, ist das Bargeld in Ihrer Bilanz und das Cash auf Ihrer Cashflow-Rechnung. Dies ist also die letzte Überprüfung, um sicherzustellen , dass diese drei Zahlen alle synchron sind und dass sie ausgerichtet sind. Also, jetzt gehen wir durch unsere vereinfachte Cashflow-Rechnung für unseren Limonadenstand. Wir werden mit der Nettoeinkommenslinie beginnen. Also, die erste Zeile unseres Bargeldes aus Operationen ist das Nettoergebnis. Also, wenn man sich diese Tabelle anschaut, haben

wir $935 Nettoeinkommen. Wenn wir nun zu unserer Gewinn- und Verlustrechnung zurückkehren, zieht

das aus der Nettoeinkommenslinie für Februar auf unserer Gewinn- und Verlustrechnung. Also, das ist eine direkte Überführung. Wenn Sie sich die tatsächliche Formel ansehen, können

Sie sehen, dass sie aus dieser Zelle in der Gewinn- und Verlustrechnung gezogen wird. Also, das ist die Anfangslinie. Dann fügen wir unsere Abschreibungen und Abschreibungen wieder hinzu. Also, Abschreibungen und Abschreibungen, wie Sie sich vielleicht erinnern, so werfen wir das Geld weg, das wir im Voraus für Ausrüstung ausgegeben haben. Also, wenn wir fünf Dollar im Monat amortisieren, ist

das kein Bargeld, das tatsächlich aus

unserer Tasche kommt , weil wir bereits 60 für die Ausrüstung ausgegeben haben. Wir verbrauchen gerade diese imaginären Kosten im Laufe der nächsten 12 Monate, um dieses Geld abzuwerfen. Also, die fünf Dollar, während es auf unserer Gewinn- und Verlustrechnung als Aufwand auftaucht, gibt es keine tatsächlichen Bargeld, die die Hände wechseln. Also fügen wir das wieder hinzu, um das ins Gleichgewicht zu bringen. Dann, auf unsere Forderungen, so dass die Forderungen stieg um $20. Also, wieder, wenn man sich die Formel hier anschaut, es ist die Bilanz, es ist die Debitoren von Januar abzüglich der Debitoren für Februar. Also, wenn unsere Forderungen steigen, bedeutet

das, dass wir Einnahmen erkannt haben, für die wir noch nicht den Cashflow erhalten haben. Also, wenn wir uns unsere Netto-Gewinn- und Verlustrechnung ansehen, würde

es so aussehen, als hätten wir mehr Bargeld, als wir tatsächlich tun, aber die Realität ist, dass

diese Kunden uns immer noch dieses Geld schulden. Also nehmen wir $20 von unserer Cashflow-Rechnung ab, um das richtig zu machen. In ähnlicher Weise

handelt es sich bei Verbindlichkeiten und aufgelaufenen Aufwendungen um Aufwendungen oder Verbindlichkeiten, die uns entstanden sind ,

weil der Zeitpunkt der Transaktion innerhalb Februar lag, aber das Geld hat noch nicht die Hand geändert. Also, wir haben uns die Gewinn- und Verlustrechnung angesehen, es sieht so aus, als hätten wir

$10 und fünf Dollar mehr aus unserem Barguthaben verloren , als wir es tatsächlich getan haben. Also fügen wir das wieder hinzu. Also, lassen Sie uns schnell zu unserer Bilanz zurückkehren. Also, Forderungen, ging es von 100 bis 120. Also erhielten wir 20 Dollar weniger Bargeld, als wir dachten, weil die Forderungen gestiegen sind. Es gibt $20, und wir können das

an die $20 für die Forderungslinie auf unserer Cashflow-Rechnung binden . Ähnliche Sache für Rechnung zu zahlenden und aufgelaufenen Ausgaben. Wir haben $10 und fünf Dollar. Also, das sind, weil sie direkt mit den Operationen des Unternehmens verbunden sind. Deshalb haben wir es in den Bereich „Bargeld aus Operationen“ gelegt. So können Sie mit der Ausrüstung sehen, jetzt haben wir $100 Ausrüstung gekauft. Also, wir werden $100 zu unserem Ausrüstungsguthaben hinzufügen. Also, sagen wir, wir gingen raus und kauften den neuen Keksofen. Wir haben $100 dafür bezahlt. Sie können in unserer Bilanz sehen, ob wir von unserer Gerätebilanz von 1.000 im Januar gehen, und jetzt sind es 1.095, also was ist hier passiert? So können Sie sehen, dass wir die $100 aus

unserer Cashflow-Rechnung oder aus dem Cash aus Investitionstätigkeiten hinzugefügt haben, aber dann haben wir die fünf Dollar Abschreibung verloren, die wir aufgewendet haben. Also, das Netto der $1.000 plus der 100, minus der 95, ist die 1.095, die wir hier in der Bilanz zeigen. Also, wir schauen uns die Cashflow-Rechnung an, wir sehen die fünf Dollar in Abschreibungen und Abschreibungen. Auch dies war eine bargeldlose Transaktion, die in der Gewinn- und Verlustrechnung auftauchte. Dann haben wir 100 Dollar an Ausrüstung. Die $100 Ausgaben für Ausrüstung, es zeigte sich nirgends auf der Gewinn- und Verlustrechnung, weil diese Art von Investitionen, Sie kapitalisieren sie als Vermögenswert in der Bilanz, dann werfen Sie es im Laufe der Zeit weg. Also, das war eine Cash-Transaktion, die nicht in dieser Reingewinnlinie

reflektiert wurde , die aus der Gewinn- und Verlustrechnung kam. Also, Sie berücksichtigen diese beiden in, das ist unser einziges Geld aus Investitionstätigkeiten war, dass der Kauf von Ausrüstung. Dann haben wir den letzten Abschnitt, Bargeld aus

der Finanzierungstätigkeit ist. Also, in diesem Fall, das einzige, was wir getan haben, wenn wir zurück in die Bilanz gehen, wenn Sie sich unsere Schulden ansehen und unser Eigenkapital ansehen, hatten

wir keine langfristige Schuldenänderung, wir hatten keine Veränderung des Eigenkapitals. und das gezahlte Kapital, das in das Geschäft kam. Der einzige Unterschied ist, dass dieser gegenwärtige Teil der langfristigen Schulden von 15 auf 12 gestiegen ist. Also haben wir drei Dollar

unseres aktuellen Teils des gesamten Schuldenbetrags in diesem Zeitraum ausgezahlt . Also, wir werden drei Dollar aus dem Bargeld aus Finanzierungstätigkeiten nehmen. Wenn wir weitere 1.000 Dollar an Eigenkapital gesammelt hätten, würden

Sie das hier sehen, weil es eine Bartransaktion war , die nicht in der Gewinn- und Verlustrechnung widergespiegelt wurde. Also, Sie bekommen zu einer Nettoänderung in bar von $832. Also, hier kommen wir jetzt zur Abstimmung zwischen der Bilanz,

dem Cashflow und dann, was auch immer auf unserem Girokonto ist. Also haben wir mit $500 in bar angefangen. Wenn Sie also zur Bilanz zurückkehren, haben

wir Ende Januar die 500 hier. Durch unsere Cashflow-Rechnung können

Sie sehen, dass wir $832 Änderung in Cash hatten. Auch das ist unser Bargeld aus Operationen plus alles, was wir für Investitionen ausgegeben oder erhalten haben. Dann, Hinzufügen in jedem Geld aus der Finanzierung Aktivitäten, das bringt uns auf unsere 832. Wir fügen das zu unseren ersten 500 hinzu, und wir haben $1.332 in bar. Also, das ist laut der Cashflow-Rechnung. Nun, innerhalb der Bilanz, sobald wir diese Zahl in die Bilanz fallen, sollte

unsere Bilanz ausgeglichen werden. Also, unser Vermögen beträgt 2.547, unsere Verbindlichkeiten plus Aktien 2.547. Wir sind gut. Diese Bücher sind gefesselt. Alles gleicht so aus, wie es sollte, und wir haben eine genaue Gewinn- und Verlustrechnung, Bilanz und Cashflow.

9. Letzte Gedanken: Also, das ist das Ende der Klasse. Ich hoffe, du bist immer noch wach. Das Ziel hier war es, Ihnen einfach

den ersten Eindruck davon zu geben , was diese drei Abschlüsse sind, wie sie zusammenarbeiten, was sie für ein Unternehmen bedeuten, idealerweise das Projekt durchlaufen und durchlaufen der Prozess der Erstellung Ihrer eigenen wird Ihnen ein wenig tieferes Verständnis geben, und ich denke, ein taktischeres Gefühl dafür, wie diese Dinge konstruiert und was diese Zahlen von Tag zu Tag bedeuten. Ich ermutige Sie wirklich, für die Projekte zu gehen, ich glaube, es wird einen feineren Punkt auf eine Menge von dem, was Sie während der Klasse gelernt haben, setzen. Stellen Sie es auf der Projektseite auf, wir geben Ihnen gerne Feedback, erhalten Feedback von Ihren Kollegen, wir beantworten alle Fragen, die Sie haben, und geben Ihnen ein bisschen und geben Ihnen hoffentlich ein paar andere Perspektiven auf den Jahresabschluss. Ich hoffe, Sie haben es genossen. Ich hoffe, Sie haben etwas daraus genommen und freuen uns darauf, von Ihnen auf Skillshare zu hören.

10. Weitere Business-Kurse auf Skillshare:

Matt Cooper, Startup exec and former Skillshare CEO

Matt Cooper, Startup exec and former Skillshare CEO