Transkripte

1. Kursübersicht: Hey, ich bin Jacob. Vom

Finanzabsolvent wurde Geschäftsbanker Ich habe drei Jahre Finanzen

studiert, ein Jahr

im Bereich Private Equity gearbeitet und ein letztes Jahr

als Geschäftsbanker gearbeitet, wo ich derzeit in einer der größten Geschäftsbanken Großbritanniens arbeite und

das Geld von Menschen verwalte Man könnte also sagen, dass

ich während

meiner siebenjährigen

Studien- und

Arbeitszeit in diesem Bereich ein bisschen über

Finanzen Bescheid weiß während

meiner siebenjährigen

Studien- und

Arbeitszeit in diesem Bereich ein bisschen über

Finanzen Studien- und

Arbeitszeit in diesem Bereich Ich werde also all mein Wissen

über Budgetierung mit

Ihnen teilen all mein Wissen

über Budgetierung mit

Ihnen und hoffe, dass Sie ein

bisschen lernen können , um selbst mit der Budgetierung beginnen

zu können Nun ja, ich weiß, Budgetierung klingt nicht so interessant, aber Johnny Depp

war 2007 650 Millionen $ wert,

aber sieben Jahre später

war er nur noch 150 Millionen aber sieben Jahre später

war er Das ist ein Unterschied von 500.000.000$. Wenn Sie also denken, dass Budgetierung langweilig

ist, ist sie es wirklich nicht. Dies könnte sein, dass Sie

Ihr gesamtes

Vermögen verlieren oder es behalten Und aus diesem Grund werde

ich in diesem

strukturierten Kurs über die

Grundlagen der Budgetierung sprechen Dann werde ich zu den verschiedenen

Budgetierungstechniken übergehen verschiedenen

Budgetierungstechniken übergehen , die Sie verwenden können,

denn wissen Sie was? Es gibt keine Einheitslösung,

wenn es um Budgetierung geht. Deshalb wende ich drei verschiedene

Techniken an, und zu Ihrer Information, eine davon hat

mir so viel Geld gespart, und Sie können sie an

Ihre persönlichen Umstände anpassen Dann kommen wir zu dem wohl spannendsten

Vorbehalt, ich meine, aufregend ,

und das ist Ich werde

über Tabellenkalkulationen sprechen, und ich werde darüber

sprechen, wie wir unsere eigene

Budgetierungstabelle

erstellen können , und Sie

werden sie tatsächlich im Video erstellen So können Sie

all Ihre Zahlen eingeben , sehen, wie

hoch Ihr Einkommen ist, wie Ihre Ausgaben

aufgeteilt sind

und wo Sie anfangen

können, Ihre Ersparnisse zu erhöhen oder

Ihre Ausgaben zu

reduzieren Und schließlich werde ich

zu den Optimierungstechniken übergehen . Also werde ich mein Wissen aus

sieben Jahren weitergeben, selbst im Bereich Finanzen

und Budgetierung

gearbeitet Ich werde erzählen,

wie ich es geschafft habe mein Budget

zu optimieren

und wie ich es geschafft

habe diese zusätzlichen

paar tausend Pfund einzusparen denn Spoiler-Alarm, es gibt eine Verhaltensstörung, die ich früher geraten bin, und ich habe dafür gesorgt, dass

ich sie beseitigt habe,

und das hat

mir ehrlich gesagt 3.000 4.000 Pfund gespart Also, weißt du was? Ich werde

deine Zeit nicht mehr verschwenden. Lass uns gleich mit

der ersten Lektion beginnen. Komm schon, lass uns jetzt loslegen.

2. Warum Budgets scheitern: Wussten Sie, dass 79% der Menschen sagen, dass

sie ein Budget haben und sich nicht einmal daran halten Und eine kürzlich durchgeführte Studie mit

1.500 Personen ergab, dass 60% der Menschen nicht einmal wussten, wie viel sie

im Vormonat ausgegeben haben. Ich meine, schauen Sie, wir waren

alle dort und wir sind alle schlecht

mit unseren Budgets umgegangen, aber es ist an der Zeit, damit aufzuhören. Es gibt drei Gründe, warum Menschen immer nicht an ihre Budgets

halten, selbst wenn sie sie erstellen. Und genau das werde ich zunächst

durchmachen. Ich werde drei einfache,

grundlegende Strategien

durchgehen, mit

denen Sie sicherstellen

können , dass Sie Ihr Budget einhalten, und dann werde

ich Ihnen eine kleine

Übung darüber geben , was Sie

nach diesem Video tun sollten , bevor Sie überhaupt mit

der nächsten Lektion fortfahren. Also, ohne weitere Umschweife, was sind die drei Gründe, warum sich

Menschen nicht

an ihr Budget halten? Nun, der erste

ist, dass die Leute

ihr Budget

viel zu restriktiv gestalten . Also, viele Leute

raten einfach, wie viel

sie verdienen, wenn

sie ein raten einfach, wie viel

sie verdienen, wenn

sie unregelmäßiges Einkommen haben ,

und sie erraten quasi, wie viel sie im Monat ausgeben werden Und auf dieser Grundlage passen sie sich an, sodass sie wissen, wie viel sie sparen und ausgeben

werden Nun, das sind völlig

willkürliche Zahlen, und sie

basieren nicht auf einem angemessenen Budget, weshalb die Leute

sie viel zu restriktiv machen. Sie werden denken, dass

sie 100 Pfund sparen können , wenn ihr Gesamtgehalt 1.500 Pfund

beträgt. Was einfach so unrealistisch ist. Und weil es so restriktiv ist, haben sie das Gefühl, dass

sie sich in einer Barriere befinden

und sie nicht überwinden können, und ihre Art, sie zu

überwinden, besteht darin, einfach ihre Ausgaben zu verschwenden Zu restriktiv zu sein

ist also ein Grund. Der zweite Grund ist, dass

Leute, die Budgets erstellen, vergessen,

wöchentlich einzuchecken. Ich weiß nicht, wie es Ihnen geht, aber wenn Sie ein Budget erstellen, müssen

Sie

sicherstellen, dass Sie alle

Ihre Transaktionen in einem

Budget protokollieren , damit Sie wissen wie viel Sie ausgeben wie viel Sie

voraussichtlich ausgeben weil es manchmal

erheblich von dem abweichen

kann , was Sie erwarten. Und das kann oft

dazu führen, dass viel zu wenig und viel zu

viel ausgegeben wird. Infolgedessen geben die Leute

ihr Budget auf, weil sie diese

Check-ins einfach nicht durchführen Und schließlich machen die Leute

ihre Budgets so unrealistisch. Und oft

setzen

sie ihr

Sparziel einfach viel zu hoch, das bedeutet, dass ihnen kein Geld zur Verfügung steht , um Ausgaben zu finanzieren, kein

Geld,

das sie Ausgaben zu finanzieren, kein

Geld, diese

Imbissbuden ausgeben können, für diejenigen, die ausgehen Infolgedessen sitzen sie

einfach da und denken:

Okay, was kann ich mit meinem Geld

machen Weil ich

nichts tun kann. Und irgendwann

bricht das zusammen und sie vergessen

ihr Budget

völlig , weil

sie nicht mögen, wie unrealistisch es ist,

und dann gehen sie raus und Aber das Gute ist, dass es

drei sehr einfache

Strategien gibt , mit denen Sie

Ihre Budgetierungstechniken verbessern können Und genau das

werde ich jetzt durchmachen. Und der erste ist

so einfach. Sie müssen sich jeden Monat

einen Prozentsatz an

Spaßgeld zuweisen jeden Monat

einen Prozentsatz an

Spaßgeld Wenn Sie also

3.000 Pfund pro Monat verdienen, müssen

Sie sich

einen guten Teil des Spaßgeldes zuweisen Das können 100, 200, vielleicht sogar 300 Und das lustige Geld ist

für dein Ausgehen. Es ist dafür

, dass du das Ding kaufst , das du

wirklich wolltest. Es ist dafür da, dass

Sie sich den ganzen

Monat über amüsieren , ohne das Gefühl zu haben, dass dieses Budget zu

hoch ist. Sie brauchen dieses Geld, weil Sie

den ganzen Monat damit verbringen, es zu verdienen. Du musst es irgendwie

vermasseln. Und wenn

Sie sich ein festes Budget zuweisen, wissen

Sie genau, wie viel

Sie jeden Monat ausgeben können Ohne das geben Sie am Ende deutlich mehr

Geld aus. Zweitens habe ich schon früher

darauf hingewiesen, aber Sie müssen wöchentliche

Check-ins machen, was Ihr Budget angeht Wenn Sie Ihre

Transaktionen nicht im Laufe der Woche protokollieren, werden

Sie nicht wissen,

ob Sie zu wenig ausgeben und Sie werden nicht wissen,

ob Sie zu Nun, wenn Sie zu

wenig ausgeben, großartig,

aber das bedeutet, dass

überschüssiges Geld, das

Sie haben, in etwas anderes umgeleitet werden muss,

in Ihre Ersparnisse. Dadurch können

Sie Ihr Geld vermehren, und irgendwann haben Sie

immer mehr Wenn Sie zu viel ausgeben, müssen

Sie das auch wissen,

denn Sie müssen damit beginnen

, einen Teil Ihres Geldes von Ihren Ersparnissen in

Ihr Ausgabenbudget zu überweisen müssen

Sie das auch wissen,

denn Sie müssen damit beginnen

, einen Teil Ihres Geldes von Ihren Ersparnissen in

Ihr Ausgabenbudget zu Ersparnissen in

Ihr Ausgabenbudget Das ist so wichtig

, weil dies einer

der Gründe ist , warum Menschen ihr Budget nicht

einhalten Und schließlich,

bevor Sie mit Ihrem Budget beginnen, und das ist eines der

häufigsten Probleme,

die jeder hat, und es ist eine so

einfache Strategie, dies zu vermeiden: Bevor

Sie mit der Budgetierung beginnen, müssen

Sie sich einen

Monat Zeit nehmen, um genau zu prüfen und zu

analysieren, wie viel Sie monatlich

ausgeben Sie müssen wissen,

wie viel Sie für Lebensmittel, Ihre Miete, Ihre Nebenkosten,

Ihren Treibstoff, Ihr Auto und Ihre

MOTs ausgeben Lebensmittel, Ihre Miete, Ihre Nebenkosten, Ihren Treibstoff, Ihr Auto und Ihre

MOTs Sie müssen alles wissen,

denn nur dann können Sie Grundlage

dieser Zahlen ein monatliches Prognosebudget

erstellen Ohne das werden Sie jetzt absolut nirgendwohin gehen Jetzt habe ich

dir gerade drei Strategien gegeben. Ich möchte sichergehen

, dass du sie befolgst. Bevor Sie also mit dem nächsten Video fortfahren

, stellen Sie

sicher, dass Sie

diese drei Strategien umsetzen, oder Sie lassen sie sich durch den

Kopf gehen, bevor Sie weitermachen. B Im nächsten Video

werde ich Ihnen

Ausgabenkategorien vorstellen, die meine

Budgetierungstools revolutioniert

3. Einnahmen und Ausgaben verstehen: Mike Tyson, der berühmte

Schwergewichtsboxer, ging 2005

mit 27 Millionen Pfund Schulden in Konkurs, obwohl er in seiner Boxkarriere 400 Millionen

Pfund verdient denken vielleicht, dass Sie Einnahmen und Ausgaben

verstehen,

aber das wissen Sie erst

, wenn Sie sie wirklich diesem Grund werde

ich in dieser Lektion auf die

verschiedenen Arten von

Einkommen und Ausgaben eingehen und

die

Ausgabenverfolgung

einführen, und

die sodass Sie das, was Sie in dieser Lektion

gelernt haben,

nutzen können was Sie in dieser Lektion

gelernt haben,

nutzen um

in wenigen Lektionen

Ihre Budgettabelle zu erstellen in wenigen Lektionen

Ihre Budgettabelle Es wird also sehr mühsam

sein, aber ich werde über Einkommen

sprechen weil, ob Sie es glauben oder nicht, es gibt verschiedene

Arten von Einkommen, und es gibt verschiedene

Dinge, die Sie für Ihre Art von Einkommen

tun müssen . Das Wichtigste zuerst Sie haben vielleicht ein regelmäßiges

oder unregelmäßiges Einkommen Das regelmäßige Einkommen wird

aus Ihrer Anstellung stammen. Sie werden also angestellt sein

und jeden Monat

ein festes

Einkommen erhalten . Sie wissen genau, wie

viel Sie verdienen. Es wird jeden Monat genau zur gleichen Zeit auf

Ihr Bankkonto überwiesen , sodass Sie es ganz einfach in

Ihre Tabelle aufnehmen können, da

es sich um dieselbe Zahl handelt Wenn Sie jedoch ein unregelmäßiges

Einkommen erzielen, also ob

Sie zusätzlich zu Ihrem Job eine Provision

haben oder

selbstständig sind, hängt

es davon ab, wie viele Jobs

Sie im Laufe des Monats bekommen

oder Sie in sozialen Medien arbeiten,

Sie haben ein unregelmäßiges Einkommen Und Sie fanden

es wahrscheinlich sehr schwierig, dies nachzuverfolgen, aber

mit dieser Methode ist es sehr einfach. Was Sie also tun müssen,

ist einen Durchschnitt von drei bis sechs Monaten zu wie viel Sie in

diesen drei bis sechs Monaten verdient haben. Und Sie müssen diese

Zahl in Ihre Tabelle eingeben. Nun, wenn Ihnen das nicht gefällt und manche Leute nicht, können Sie

eine konservativere Methode wählen Und in den sechs

Monaten, die Sie hatten,

also in den letzten sechs

Monaten, in denen Sie gearbeitet haben also in den letzten sechs

Monaten, in denen Sie gearbeitet , verwenden

Sie das

unabhängig von Ihrem niedrigsten

Einkommen in Ihrer Tabelle weil dadurch

jegliche Mehrausgaben ernsthaft verhindert werden und es bedeutet immer,

dass Sie

genug Geld haben, um zusätzliche Rechnungen zu decken , mit denen Sie nicht

gerechnet Die zweite Art von

Einkommen, die in

eine Einkommenstabelle

aufgenommen werden muss, eine Einkommenstabelle Beschäftigungen im Freien

können wiederum regelmäßig oder unregelmäßig sein, und sie können jede

Art von Teilzeitarbeit beinhalten Es könnte jede Art

von sozialen Medien sein. Es könnte sich um jede andere

Art von Provisionen Sie neben

Ihrem Haupteinkommen haben, und diese müssen in Ihrer

Einkommenstabelle nachverfolgt werden, da dieses Geld auf lange Sicht Ihren

Ersparnissen

zugewiesen werden kann ,

wodurch

Sie letztendlich immer

reicher werden und vielleicht sogar viel früher in ,

wodurch

Sie letztendlich immer

reicher Rente gehen Es ist also so wichtig, dass Sie Ihr

Nebeneinkommen im Auge behalten. Wenn es nun unregelmäßig ist, wenden Sie bitte die

Methode an, über die ich gerade gesprochen habe, mit dem Durchschnitt von drei

bis sechs Monaten oder verwenden Sie die

konservativste Zahl , die Sie in

den letzten sechs Monaten erhalten haben Und zu guter Letzt müssen

Sie wissen welche Arten von

Einkommen Sie erhalten können. Das heißt, Sie haben

Ihr Bruttoeinkommen und dann haben Sie

Ihr Nettoeinkommen. Und es ist sehr wichtig,

dass Sie wissen, welcher welcher ist, weil einer von

ihnen in die

Budgettabelle eingegeben werden muss ihnen in die

Budgettabelle und der andere

niemals in

Ihr Budget eingegeben werden sollte , weil Sie dann alle

möglichen Probleme haben

werden Für Sie, die es nicht wissen, ist das

Bruttoeinkommen also der

Gesamtbetrag des Gehalts, den Sie

nach Abzügen erhalten Ich

spreche hier also nicht von Steuern. Also Sie erhalten 3.000

Pfund in einem Monat, und Sie könnten Abzüge

wie Ihre Rente,

Ihren Beitrag zum Aktienplan, Ihren Beitrag zum Aktienplan, jede Art von privater Krankenversicherung Sie alle werden

von diesen 3.000

Pfund pro Monat abgezogen, um

Ihnen Ihr Bruttoeinkommen zu geben Und basierend auf diesem Bruttoeinkommen haben Sie

dann Ihre

Steuerabzüge. Das wäre also Ihre

allgemeine Besteuerung. Dies kann Ihre

nationale Versicherung sein. In den USA ist das etwas anders, aber im Vereinigten Königreich Sozialversicherung

und eine Grundbesteuerung. Möglicherweise haben Sie nach all

diesen Abzügen noch ein

Studentendarlehen , nur dann bleibt Ihnen ein Nettoeinkommen übrig

, und mit diesem Nettoeinkommen fließt

das in

Ihre Budgettabelle Nachdem Sie diese im Hinterkopf haben, notieren

Sie sich jetzt kurz Ihr Einkommen Denn jetzt werden wir uns

um die Ausgaben kümmern. Und es gibt zwei allgemeine Arten von Ausgaben, die Sie verstehen

müssen. Erstens haben Sie feste Ausgaben, und diese Fixkosten

sind nicht verhandelbar. Dies sind diejenigen

, die leicht

vorherzusagen sind und es wird jeden Monat

genau das Gleiche sein, vielleicht jedes Jahr anders, aber es wird jeden Monat

dasselbe sein Und das ist super einfach. Das sind Ihre

Miete, Ihre Hypothek,

Ihre Telefonrechnung oder Ihr WLAN

und alle anderen

Abos, die Sie

haben, müssen nachverfolgt

und

in eine Tabelle eingetragen werden Ihre Telefonrechnung oder Ihr WLAN

und alle anderen

Abos, die Sie haben, müssen nachverfolgt , und sie werden sich nicht ändern Was sich nun ändern wird, ist die zweite Art von Ausgaben, und das sind Ihre

variablen Ausgaben Nun, bei variablen Ausgaben handelt es sich um Dinge, die sich

jeden Monat ändern, und das können

Ihre Stromrechnungen sein. Das könnten Ihre Wasserrechnungen sein. Das könnte dein

Transport zur Arbeit sein. Du nennst es, es kann variabel sein. Natürlich sind Lebensmittel und Essen zum Mitnehmen sehr,

sehr variabel. Nun, es kann

schwierig sein, diese nachzuverfolgen, und aus diesem Grund müssen

Sie, wenn es

um eine Budgetierungstabelle geht, ungefähr wissen, wie viel Sie für Lebensmittel und Nebenkosten ausgeben werden Sie nennen all die, die ich gerade erwähnt

habe. Weil es der Höhepunkt ist. Es ist so wichtig,

diese richtig zu machen , um sie in die Tabelle

aufzunehmen Das sind also die beiden Arten von Ausgaben,

an die Sie denken müssen Jetzt wissen Sie, wie hoch Ihre Einnahmen

und Ausgaben sind. Wie um alles in der Welt kannst du

deine Ausgaben überhaupt verfolgen? Weil

Einnahmen offensichtlich sehr

einfach nachzuverfolgen sind, weil Sie

wissen, wie hoch sie sein werden, aber die Ausgaben sind es nicht. Es gibt jedoch drei

großartige Quellen Ihre Ausgaben nachzuverfolgen

,

von denen Sie wahrscheinlich nicht einmal

wussten. Und mein persönlicher Favorit ist es, in meine Banking-App zu

gehen und meinen

Kontoauszug

anzusehen ihn auszudrucken und Zeile für Zeile

zu sehen. Für diejenigen unter

Ihnen, die es nicht wissen, können

Sie jetzt in Ihrer

App

all die verschiedenen Ausgaben sehen , die Ihnen im

Laufe des Monats entstanden sind. Und das ist brillant

, weil Sie sehen können, wie viel es war und wo Sie es ausgegeben haben. Und ich würde Sie dringend bitten Ihren

auszudrucken, damit Sie es sehen können, denn auf diese Weise wissen Sie

genau, wie viel Sie ausgeben, und Sie können sehen,

wo Sie Geld verschwenden können Sie noch

einen Schritt weiter gehen der zweiten Methode können Sie noch

einen Schritt weiter gehen,

indem Sie alles in einer Tabelle zusammenfassen und Monaten vergleichen Aber das wird

etwas fortgeschrittener,

und darauf werden wir

später in einer anderen Lektion eingehen Schließlich

ist etwas, das heutzutage

sicherlich viel relevanter

ist, die Verwendung von Budgetierungs-Apps Budgetierungs-Apps

wie Emma und Plum sind großartig, weil sie

Ihnen die genaue Einkommensaufteilung mitteilen Ihnen die genaue Einkommensaufteilung Sie müssen also nicht einmal

Ihren Kontoauszug oder

eine Tabelle verwenden Ihren Kontoauszug oder und alles

manuell erledigen Es kann alles für Sie erledigt werden. Aus dieser Lektion geht

eine Sache hervor, die Sie tun müssen, nämlich Ihren

Kontoauszug besorgen, ihn ausdrucken, nämlich Ihren

Kontoauszug besorgen, ihn ausdrucken,

und ich möchte, dass Sie

alle Ihre variablen Ausgaben und alle

Ihre festen Ausgaben hervorheben. Sie haben also eine allgemeine Vorstellung von Ihren verschiedenen

Ausgabenkategorien und davon, wie viel Sie jeden Monat

ausgeben, denn auf dieser Grundlage können

Sie Kurs die

Budgetierungstabelle später in diesem Kurs die

Budgetierungstabelle Als Nächstes

werde ich

Ihnen eine der ersten

Budgetierungsmethoden vorstellen ,

und diese hat meine Budgetierung völlig

revolutioniert, und es hat mir wirklich ermöglicht, meine Ersparnisse zu erhöhen

und meine

Investitionen zu erhöhen

4. Nullbasierte Budgetierung: M Ich habe vor einigen Jahren angefangen,

die

Methode der Null-Base-Budgetierung anzuwenden, und dadurch konnte ich

weitere 3.000 Pfund

sparen weitere 3.000 Pfund Und Sie haben wahrscheinlich noch nie

davon gehört, aber Sie verstehen wahrscheinlich

das Konzept Also werde ich

durchgehen,

was

Null-Based-Budgetierung ist Dann werde ich die Vor-

und Nachteile der Implementierung

durchgehen , und dann werde

ich Ihnen anhand

meiner Budgetierungstabelle ein Beispiel aus der

Praxis geben anhand

meiner Budgetierungstabelle ein Beispiel aus der

Praxis ,

wie die Methode der Nullbudgetierung aussieht Methode der Null-Basisbudgetierung handelt es sich also um die Idee , dass Einnahmen minus Im Grunde genommen ist jedes

einzelne Pfund, das Sie haben, einer Sache zugewiesen Lassen Sie mich

das jetzt anders sagen. Ich sage dir,

du sollst

jeden einzelnen Cent, den

du verdienst, für etwas ausgeben . Also, das mag wirklich komisch klingen, aber es macht Sinn. Stellen Sie sich also vor, Sie

verdienen 3.000 Pfund pro Jahr, und das schließt

Ihr Hauptgehalt, alle Dividenden und alle

Nebeneinkünfte ein. Und dann gaben Sie

1.500 Pfund für Lebenshaltungskosten,

Essen und andere Ausgaben ,

Essen und andere Das bedeutet, dass Sie dort 1.500 Pfund

haben. Was machst du mit

den 1.500 Pfund? Nun, die

Null-Base-Budgetierungsmethode besagt, dass Sie diese 1.500

Pfund für etwas anderes verwenden

sollten Und das könnte

dein lustiges Geld sein. Vielleicht könnten Sie

500 davon zur Finanzierung von Geldern verwenden, und dann werden 1.000 Pfund davon für Ihre Spar

- und Investitionsreise verwendet Egal,

ob es sich um eine Bargeld-ISA

oder eine ISA für Aktien und Aktien handelt, genau dorthin muss

das Geld fließen, und es muss

sichergestellt werden, dass es 3.000 Pfund

entspricht , denn

nur dann wird jeder einzelne Cent fließen Und das ist eine großartige Methode weil jeder einzelne

Cent zugewiesen wird, was bedeutet, dass, wenn

Sie 3.000

Pfund verdienen würden und Sie einfach

überhaupt keine

Budgetierungstechnik hatten und dafür gesorgt haben, dass

2.900 Pfund ausgegeben,

investiert wurden , so weiter und so weiter. Das bedeutet, dass Sie gerade

diese zusätzlichen hundert Pfund bekommen haben , die einfach auf Ihrem

Konto herumliegen Also, wer weiß, was mit

diesen 100 Pfund passieren wird? Es könnte sehr

einfach für

etwas anderes ausgegeben werden, weil Sie auf etwas anderes ausgegeben werden, weil Sie Ihr

Bankkonto schauen und sagen

könnten:

Oh, wow, zusätzliche hundert Pfund ich bin

mit meinem Budget in diesem Monat ziemlich gut. Ich werde das einfach für ein Essen zum Mitnehmen

ausgeben. Oder ich werde

das für eine brandneue Xbox ausgeben, obwohl eine Xbox keine 100 Pfund kostet. Aber du

verstehst, was ich meine. Wenn Sie stattdessen

diese 100 Pfund in

Ihrer Tabelle zugewiesen hätten , hätten sie auf

Ihr Sparkonto fließen können, und das hätte

5% pro Jahr Und genau so habe ich

es geschafft, so

viel zusätzliches Geld zu sparen weil ich es geschafft habe,

zusätzliches Geld

in meine Ersparnisse zu investieren, und dann habe ich es geschafft,

zusätzlich zu diesen Ersparnissen

einen zusätzlichen Prozentsatz zu verdienen zusätzlich zu diesen Ersparnissen

einen zusätzlichen Prozentsatz zu Und aus diesem Grund ist die Methode der

Null-Base-Budgetierung großartig. Aber wie bei allem

gibt es auch Nachteile. Und der

Hauptnachteil dieser Methode

ist wirklich , dass Sie sie ständig

in Ihrer Tabelle verfolgen müssen sie ständig

in Ihrer Tabelle verfolgen Es ist sehr aufwändig zu sorgen, dass

dies geschieht, da Sie diese Methode der

Nullbudgetierung vollständig in

Ihrer Tabelle abbilden können in

Ihrer Tabelle abbilden Aber wie erwartet geben Sie

manchmal zu viel aus, manchmal zu wenig, und

es funktioniert nicht ganz, und Sie müssen weiterhin wöchentliche,

manchmal sogar tägliche

Check-ins

durchführen, um sicherzustellen, dass

Sie mit

dieser Methode der Nullbudgetierung auf dem richtigen Weg sind dieser Und das ist das Problem. Wenn

Sie keine Zeit haben, wird

es Ihnen nicht wirklich passen. Lassen Sie mich

Ihnen jetzt genau zeigen, was ich mit einer

Tabelle

meine Wenn ich also meine Tabelle öffne, können

wir sehen, dass ich bereits eine

ziemlich nette Vorlage habe, und das ist tatsächlich

die Vorlage, die ich verwende Nun, ich habe

hier ein paar falsche Zahlen verwendet, nur damit Sie sich

eine allgemeine Vorstellung davon machen können ,

wie

Ausgaben aussehen wie Einnahmen Aber ich werde diese

Budgetierungstabelle in diesem Video nicht

durchgehen diese

Budgetierungstabelle in diesem Video nicht

durchgehen Das wird

in einer späteren Lektion sein. Aber ich möchte, dass Sie sich jetzt diesen Teil hier

unten

ansehen , in dem Sie die Gesamteinnahmen

und Gesamtausgaben sehen

können . Nun, die Formel hier zur Berechnung dieses Überschusses und

Defizits ist ziemlich einfach. Es sind Einnahmen minus Ausgaben. Und wie Sie sehen können, sind hier noch 140 Pfund 62 Pence

im Überschuss übrig Basierend auf der Methode der

Nullbudgetierung muss

dies

in meiner

Budgetierungstabelle etwas zugewiesen werden in meiner

Budgetierungstabelle etwas Nun, das könnte eine potenzielle

Steigerung des Unterhaltungsangebots bedeuten. Dies könnte es

auf 250 Pfund erhöhen. Also wurden mir zusätzliche 50 Pfund

zugewiesen, um sie dort auszugeben. Oder das könnte hier sogar

zusätzliche 90 Pfund bedeuten. Diese zusätzlichen 90 Pfund könnten

in mein Bargeld fließen, ISA. Am Ende könnten also

zusätzliche 90 Pfund hinzukommen, das sind also 690. Also, Sie sehen, es sind 62 Pence. Deshalb können Sie dort

buchstäblich einfach weitere 62 Pence hinzufügen , und das beseitigt jeden

Überschuss oder jedes Defizit Auf diese Weise können Sie Methode

der

Nullbudgetierung anwenden um zu versuchen,

Ihre Ersparnisse zu erhöhen Denken Sie also daran, denn

wir werden

im nächsten Video eine andere Art von

Budgetierungstechnik besprechen, die in Verbindung mit

der Null-Based-Budgetierung verwendet

werden kann , und ich habe sie

in der Tabelle, die ich Ihnen gerade gezeigt habe, quasi

verraten Es ist die 50-, 30-, 20-Regel.

5. Die 50/30/20-Regel: Die 503020-Regel ist eine hervorragende

Methode für Ihre Budgetierung, und selbst ich verwende sie, und ich habe sie ein wenig angepasst,

um

sie meinen persönlichen

Umständen besser anzupassen,

worauf ich später in der Lektion noch eingehen werde Aber ich werde jetzt genau

erklären,

was

die 503020-Regel ist , wie Sie sie berechnen

und wie Sie sie anpassen können, und wie Sie sie anpassen können wie Sie sie berechnen

und wie Sie sie anpassen können, worauf ich gerade angespielt habe. Also ohne weitere Umschweife, was genau ist Nun, vergiss das

Einkommen für einen Moment. Denken Sie an Ausgaben. Dies ist eine Methode

, um

Ihre Ausgaben aufzuschlüsseln , um sie

überschaubarer und nachvollziehbarer zu

machen Sie teilen es auf und teilen es in drei Kategorien auf,

wie Sie sich vorstellen können Sie haben Ihre Bedürfnisse, Ihre Wünsche und alle

Ersparnisse plus Schulden. Wenn es also um die Bedürfnisse geht, sind es im Wesentlichen 50% Ihres

Einkommens. Dann haben Sie 30%, und diese 30% sind Ihre Wünsche. Das ist genau das, was Sie im Laufe des Monats kaufen möchten

. Und dann haben Sie

die letzten 20, und so viel

möchten Sie sparen, wie viel müssen Sie für Ihre Schulden

zurückzahlen Ich gehe wieder zurück und komme

direkt zu deinen Bedürfnissen. Das sind Dinge, für die du bezahlen

musst, egal was passiert. Denken Sie also daran, dass

ich vor ein

paar Videos über Ihre variablen

und Ihre Fixkosten gesprochen habe. Nun, dort werden

sie sitzen. Sie werden in

der Bedarfsabteilung sitzen. Dazu gehören Ihre Miete, Ihre Hypothek, Ihre Lebensmittel und

alle anderen festen

und variablen Ausgaben, die Sie ursprünglich aufgeschrieben Sie werden dort hineinpassen Und das sollte genau oder etwa 50% Ihres

Gesamteinkommens ausmachen Dann gehen Sie zu Ihren Wünschen über, und diese sollten bei etwa 30% liegen. Und das kann alles sein, von Ihrem Spaßgeld, also

Ihrer Unterhaltung, Ihrem Ausgehen, Ihrem

superteuren Auto,

für das Sie mit Finanzen bezahlen, was auch immer. Das können Sie den

ganzen Monat über genießen, und das sind in der

Regel 30%. Und schließlich sollten 20% Ihres

gesamten Geldes sofort gespart oder

in die Tilgung Ihrer Schulden investiert Das könnten also vielleicht 10%

Tilgung deiner Schulden sein , 10% Ersparnis Aber das ist in der Regel

das, was Sie tun sollten. Ja, es ist

für manche Menschen sehr schwierig , sich daran

zu halten, aber wenn Sie können, werden Sie

später in der

Zukunft wirklich die Früchte ernten. Denken Sie daran,

dass dies keine

kurzfristige Methode ist, die

Sie im Laufe der Zeit reich machen wird. Dies ist eine langfristige Methode, die Ihr Geld

besseren Orten

zuweist und

es Ihnen ermöglicht, stressfrei zu sein,

Geld zu verdienen und sich

gleichzeitig gut zu fühlen Also, wie um alles in der Welt berechnest du das

überhaupt? Nun, lassen Sie uns

noch einmal

meine Treuhandtabelle herausziehen und ich werde es Ihnen erklären Das ist also nicht dasselbe

wie meine Budgettabelle. Es ist nur eine allgemeine

Excel-Tabelle. Und hier können Sie das Einkommen sehen. Lassen Sie uns also in

das Einkommen einrechnen, dass Sie 3.000 Pfund pro Monat

verdienen. Und das muss in Ihre Bedürfnisse, Ihre Wünsche und

Ihre Ersparnisse

plus Schuldenmanagement

aufgeteilt werden. Und wie wir bereits erwähnt haben, müssen

Ihre Bedürfnisse

genau 50% Ihres Einkommens ausmachen. Ihr Bedarf muss 30% und Ihre Ersparnisse

20% betragen. Wenn wir diese also als

Prozentsätze angeben, werden Sie es hier sehen. Jetzt, super einfach zu berechnen. Natürlich, wenn es um eine Tabelle

geht, nehmen

Sie die 3.000 Pfund und multiplizieren sie

mit Ihrem Prozentsatz Wenn Sie in einer Tabelle wirklich vertrauenswürdig

und versiert sein wollen , können

Sie die 3.000

Pfund einbehalten und das

rüberziehen , um Ihren Wünschen zu entsprechen, was 900 Pfund sein wird Und dann können Sie wieder

rüber fahren, und Sie sollten rund 600 Pfund sparen Jetzt können Sie

diese Tabelle anpassen. Mit dieser Zahl hier könnte

ich das so ändern, dass wir sagen, Sie verdienen 2.500 Pfund Nun, diese Zahlen

werden sich ändern. Sie können sehen, dass der

Bedarf jetzt bei 1.250 liegt. Ihr Bedarf liegt bei 750 und Ihre Ersparnisse bei 500 So berechnest du es also. Und ich würde Sie

jetzt ermutigen, das Video anzuhalten, eine Tabelle

herauszuholen oder einen Taschenrechner und

ein Stück Stift und Papier herauszuholen, es nach alter Schule zu machen Und machen Sie das genau

so, wie ich es gerade gemacht habe, damit Sie eine

ungefähre Vorstellung davon haben, wie viel Sie für

Ihre Bedürfnisse, Ihre Wünsche

und für Ihre Ersparnisse

plus Schuldenmanagement ausgeben müssen , denn das wird

auch die Grundlage dafür bilden, dass

wir diese Budgettabelle in ein paar Unterrichtsstunden erstellen. Ich habe bereits erwähnt,

dass Sie das anpassen können. Und damit meine ich

, dass Sie sich nicht an den 503020 halten

müssen Sie können es so anpassen, dass Ihr Bedarf vielleicht

etwas niedriger ist als 40, vielleicht Ihre Wünsche,

Sie geben nicht

viel Geld aus , also sind es 10% Und dann bedeutet das, dass Sie 50% sparen

können. Ich mache das, weil ich

mit meinen Ausgaben sehr sparsam

umgegangen bin und meine Ausgaben

erheblich gesenkt Also lebe ich in einer Wohnung und habe es geschafft,

die Ausgaben zu senken Ich habe niedrige Stromrechnungen und kaufe nicht wirklich

viele Dinge für mich selbst

, sodass ich

meinen aktuellen Betrag

von 55% meines Einkommens für Ersparnisse Und

genau das können Sie tun. Wenn wir jetzt zur

Tabelle zurückkehren, können

wir sehen, dass Sie damit

ein wenig herumspielen können ein wenig herumspielen Also, wenn Sie

3.000 Pfund pro Monat verdienen und dieser Bedarf

einfach viel zu hoch ist Sie können es

erheblich auf 35% senken. Und wenn Sie so viel

ausgeben, dann perfekt. Deine Wünsche, vielleicht

gibst du nicht 900 Pfund aus. Vielleicht geben Sie nur

15% Ihres Einkommens aus. Also ungefähr 450€ für Ihre Wünsche, was bedeutet, dass Sie noch

50% für die Gesamtersparnisse übrig haben, was bedeutet, dass Sie 1500 Pfund in einem Monat

sparen können. So können Sie also

die Tabelle anpassen und

diese 503020-Regel

so anpassen , dass sie viel

besser zu Ihnen passt und Ihnen

mehr Flexibilität bei Ihren Finanzen ermöglicht mehr Flexibilität bei Und das werde ich wirklich empfehlen. Also werde ich das Video pausieren, ein wenig nachdenken und tun, was

ich gerade getan habe, um zu versuchen einen

allgemeinen Überblick darüber zu

bekommen wie viel Sie für diese drei Kategorien

ausgeben Nun zur nächsten Methode, ich werde über die Methode

der Envelope-Budgetierung sprechen der Envelope-Budgetierung Es ist ein bisschen seltsam, und ja, es

beinhaltet tatsächlich Umschläge Aber darauf werden wir

in der nächsten Lektion eingehen.

6. Umschlagmethode (digital und physisch): Die Umschlagmethode. Sie haben

wahrscheinlich noch nie davon gehört, und es ist keine

Budgetierungsmethode , die ich zuvor

angewendet habe, aber sie ist sehr gut

für Leute ihr Budget

gerne visualisieren Und genau das

werde ich in

diesem letzten Teil des Moduls durchgehen diesem letzten Teil des Ich werde eine Einführung

in die

Envelope-Methode geben ,

wie Sie sie auf

Ihr Budget anwenden können, welche Vorteile sie hat, welche Einschränkungen sie

hat, und am Ende einen Aufruf zum Handeln, bei dem

ich möchte, dass Sie eine Aufgabe erledigen Was genau ist also

die Envelope-Methode? Nun, es ist eigentlich ganz einfach und etwas,

das jeder anwenden kann, aber es erfordert,

dass Sie eine

ziemlich visuelle Person sind und tatsächlich auch einige

davon verstehen. Die Umschlagmethode ist also eine Möglichkeit Ihr Geld in

verschiedene Kategorien einzuteilen. Nehmen wir an, Sie haben

mehrere Kategorien. Dies kann Ihre

variablen Ausgaben,

Ihre Fixkosten und

möglicherweise einige andere

Ausgaben beinhalten , die Sie

nebenbei im

Zusammenhang mit einem anderen Unternehmen haben . Nun weisen

Sie jeder

dieser Ausgaben einen bestimmten

Geldbetrag zu und legen ihn

in diese Umschläge,

und Sie werden diese Umschläge nur dann

aufheben und

das Geld herausnehmen , wenn Sie dieses Geld

benötigen So einfach ist das.

Es ist nichts anderes dran. Es gibt

überhaupt nicht mehr technische Details als das. Es ist so einfach wie es nur geht. Also, wie würden Sie das

in einem realen Szenario anwenden? Nun, es ist so ziemlich so,

wie ich es gerade gesagt habe. Nehmen wir an, Sie

haben andere Kategorien. Und ich werde meine

Kategorien als Beispiel verwenden. Nehmen wir an, ich habe Spaßgeld und möchte

200 Pfund Spaßgeld zuweisen Ich werde

das auf diese Seite legen. Und dann will ich

etwas anderes Geld, und dieses andere Geld wird

für meine Einkäufe sein Alles, was mit Essen zu tun hat,

wird aus diesem

Eimer kommen Schließlich

wird alles auf dieser Seite Geld für Ferien sein, es wird Geld

für Reisen nach Hause sein. Es wird alles mit meinem Auto

zu tun haben, und das wird alles hier hingehören. Ich werde Geld in

diese drei verschiedenen

Kategorien einteilen diese drei verschiedenen

Kategorien Und wenn ich das Geld brauche, werde

ich den Umschlag ziehen Ich werde es öffnen. Ich

werde das Geld herausziehen, ich werde den Umschlag zurücklegen

. Das wird im Grunde

sicherstellen, dass Sie nicht

mehr Geld als

nötig für diese Kategorie ausgeben . Und es ist wirklich gut, wenn Sie überall Bargeld mitnehmen

können. Das Problem dabei ist, dass heutzutage

niemand mehr Bargeld hat. Realistisch gesehen,

gehst du zum Supermarkt

und kaufst ein paar davon an

der Kasse und

gehst Bargeld abheben,

nein, das bist du nicht Und aus diesem Grund ist

es heutzutage so verschiedene Töpfe

auf Ihrem Sparkonto einzurichten Wenn Sie also ein

Chase-Konto haben, wenn Sie ein Emma-Konto haben, wenn Sie ein Plum-Konto haben, können

Sie verschiedene Pots einrichten, und diese können verschiedenen Dingen

zugewiesen werden. Sie können

ihm also Spaßgeld,

Reisegeld, Lebensmittel und Miete zuweisen .

Du nennst es Du kannst sie alle

in verschiedene Töpfe stecken, und dann kannst du Geld

aus diesen Töpfen nehmen , wenn es nötig ist. Was sind also die Vorteile

dieser Methode? Nun, wie gesagt,

es ist sehr visuell. So können Sie genau sehen,

wie viel Geld Sie noch in jedem

Ihrer Pots

haben noch in jedem

Ihrer Pots

haben , das Sie jeden Monat ausgeben

können. Das ist so ziemlich der einzige Vorteil, den ich mir

für diese Methode vorstellen kann, Vorteil, den ich mir

für diese Methode vorstellen kann,

und sie ist mit

so vielen weiteren Einschränkungen übersät Die Einschränkung ist, ja, Sie müssen

sich Geld auszahlen lassen Ja, du wirst einen Umschlag benutzen

müssen. Aber abgesehen davon ist es

überhaupt

kein sehr effizienter Weg, weil das Geld auf einem Bankkonto

sein könnte und Zinsen

verdient, sondern es ist in einem

Umschlag, der Staub sammelt. Nicht wirklich etwas, was

Sie tun möchten, aber ich dachte, ich sollte all

die verschiedenen

Budgetierungsmethoden

hervorheben und Ihnen eine andere Idee geben,

denn wissen Sie was? Vielleicht passen Ihnen die beiden Methoden, die

ich bereits erwähnt habe, die Nullbudgetierung und die die Nullbudgetierung und die

503020, überhaupt nicht, und da kann die

Envelope-Methode

ein gutes Werkzeug für

Leute sein ein gutes Werkzeug für

Leute , die mit

den anderen beiden, die ich erwähnt habe,

nicht klarkommen den anderen beiden, die ich erwähnt habe, Nun, wenn diese Methode für dich ist, möchte

ich, dass du in den Laden gehst, ein paar Umschläge kaufst, Bargeld abhebst und diese Methode einen Monat lang ausprobierst,

siehst, wie du

damit klarkommst, wie sie dir gefällt. Und wenn Sie nicht zu

den anderen beiden Methoden wechseln ,

weil meiner Meinung nach die anderen beiden Methoden

etwas effizienter sind In der nächsten Lektion werden

wir uns eingehend mit der Tabelle

befassen, und wir

werden tatsächlich

die erste Budgetierungstabelle erstellen die erste Budgetierungstabelle Wir werden all

das Wissen verwenden , das

ich Ihnen beigebracht habe, und wir werden es in

die Excel-Tabelle aufnehmen Also, komm schon, lass uns zum nächsten Video

übergehen.

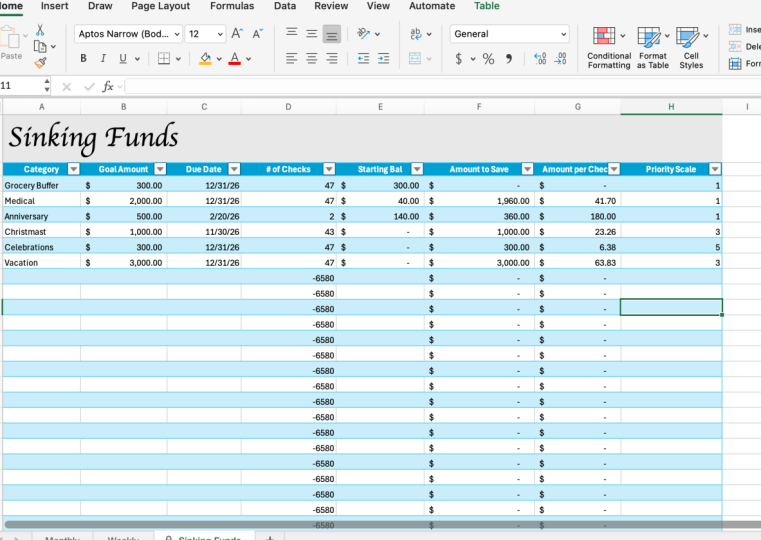

7. Erstellen einer einfachen Budgettabelle: Ich freue mich, dass du

es so weit in

den Kurs geschafft hast , denn jetzt

werden wir den aufregenden Teil machen Wir werden

unsere eigene Budgettabelle erstellen. Ich benutze sie schon so lange,

und sie haben mir wirklich geholfen, meine Ersparnisse zu verbessern und meinen Überblick über mein

Geld zu behalten Es hat mir wirklich, wirklich geholfen zuzuordnen, wohin unser Geld fließen

muss, und mir

viel mehr Selbstvertrauen und

Stressabbau bei der Verwaltung meines

Geldes gegeben viel mehr Selbstvertrauen und . Gehen wir also in die

Tabelle und machen wir das. Wir haben hier also eine

Excel-Tabelle. Und das erste

, was wir

tun müssen, ist unser Einkommen zu verfolgen Erstellen wir also eine

Spalte mit dem Namen Einkommen und verwenden wir unsere Währung,

das Pfund. Nehmen wir als Beispiel

Einkommen wie Gehalt, Nebeneinkommen

oder Dividendenerträge, die

Sie möglicherweise erhalten Wir wollen

das in einer schönen Tabelle zusammenstellen. Wir können also Befehl T drücken und meine Tabelle hat Header Okay, da haben wir's. Also, wir haben jetzt

drei Einkommen

da drin Geben wir hier ein paar vorgetäuschte

Zahlen ein. Nehmen wir an, wir legen 2.500 Pfund

an, Nebenerträge generieren 500, und die Dividende bringt

weitere 80 Pfund pro Monat Nun, das ist wirklich nur

ein Viertel der Geschichte. Jetzt

müssen wir unsere Ausgaben decken. Und wie ich schon

in vielen meiner anderen Lektionen gesagt habe

, müssen wir das in

verschiedene Kategorien

aufteilen. Und was ich hier anwenden werde, ist etwas, das wir

in Lektion Nummer fünf gelernt haben, und das ist die 503020-Regel Also werde ich die Ausgaben in Bedürfnisse,

Wünsche und Ersparnisse

aufteilen und Und ich werde

auch die 50,

30, 20 Prozent verwenden . Also lass uns das jetzt machen. Nennen wir diese

Spalte die Bedürfnisse. Lassen Sie uns das nach unseren Wünschen und das als Ersparnisse nutzen. Jetzt kennen wir die Prozentsätze, also werde ich jetzt nicht viel

damit anfangen, aber ich werde die 50%

über die 30% und die 20% hinzufügen Fügen Sie das hinzu, addieren Sie

das in Prozent, und lassen Sie uns das ganz nett

aussehen denn wir werden hier

mehrere Artikelzeilen haben Lassen Sie uns also noch einmal den Befehl T ausführen. Und lassen Sie uns die

Farbe dieser Tabelle ändern, sodass es

etwas anderes ist. Also, jetzt kommt der lustige Teil. Lassen Sie uns einige zufällige

Ausgaben zu dieser 503020-Regel hinzufügen. Was den Bedarf angeht, was

Sie haben, ist Ihre Miete. Also könnte deine Miete am

Ende 700 Pfund betragen. Sie könnten Nebenkosten haben, die etwa 60 bis

70 Pfund pro Monat kosten. Sie haben Ihr WLAN,

das zehn Pfund kosten kann. In der Tat ist das so unrealistisch. Lass uns 25 Pfund nehmen. Telefonrechnung, die sieben Pfund betragen

kann. Und nehmen wir an, Sie haben

auch Ihre Autoversicherung, die etwa 100 Pfund pro Monat kostet, und

vielleicht eine Autofinanzierung, die etwa 500 Pfund kostet. Nun, was wir wollen, ist

eine kleine Summe, aber ich möchte sie in unsere Kategorien

einteilen. Gehen wir also hier runter,

Ns Wünsche und Ersparnisse. Lassen Sie uns eine Summenformel erstellen. Lassen Sie uns diese Zeile summieren. Da haben wir's. Jetzt

füllen wir die Wünsche aus. Nehmen wir an, wir haben

Unterhaltung im Wert von 300 Pfund. Nehmen wir an, wir haben ab

150 Pfund Essen und einfach nur 200 Pfund Geld zum

Spaß. Und was die Ersparnisse angeht, nehmen wir an,

wir werden

etwa 500 Pfund pro Monat sparen . Was Sie hier sehen können, sind die Gesamtsummen

unten Wir können das wieder ein

bisschen schöner aussehen lassen. Lass uns das

in einen schönen Tisch legen. Da haben wir's. Jetzt weißt du, was wirklich

interessant wäre, es im Vergleich zu den Prozentzahlen zu sehen Wenn wir also hier investieren würden, nehmen wir unser Gesamteinkommen Es wäre also in der Tat ziemlich

gut, die Summe des

Gesamteinkommens zu berechnen ,

die 3.080 beträgt Und lassen Sie uns diese

Zeiten zu unseren 50% verwenden und das für

die anderen tun Mir ist bewusst, dass es eine sehr

effiziente Methode gibt, dies zu tun, aber ich möchte Ihnen zeigen, wie das geht, damit es schön und klar ist. Was Sie

hier sehen können , ist, dass ich es

in Kategorien unterteilt habe, und es ist interessant zu sehen, dass Sie anhand dieser Scheinausgaben sehen können, dass

wir genau unter dem sind, was

wir erreichen müssen. Unter diesem liegen wir

deutlich, und diesen können wir

sogar noch erhöhen. Schauen Sie mal, wir können die Einsparungen sogar auf 616

erhöhen. Wir können unsere Wünsche erhöhen. Nehmen wir an, unser

Spaßgeld kann jetzt um

zusätzliche 300 Pfund auf 500 steigen . Und unsere Bedürfnisse, naja, einfach kann

man die

Bedürfnisse nicht wirklich anpassen. Aber gleich

da haben wir einen sehr,

sehr guten Einkommens-Tracker erstellt , und lassen Sie uns noch einen Schritt

weiter gehen und schauen, wie viel

Überschuss wir noch haben Wir haben also unsere Gesamtausgaben, und lassen Sie uns das hier zusammenfassen Wir werden also eine

Gesamtspalte haben. Und das können wir sehen. Wir geben tatsächlich

insgesamt 2.968 Pfund aus, was tatsächlich

unter 3.080 Pfund ist,

was bedeutet, dass wir einen leichten Überschuss

haben, was immer gut ist Wenn Sie nun die Methode

der

Nullbudgetierung anwenden würden , auf die ich im vierten Video

eingehe, nun

ja, in diesem Fall müssten

wir

sicherstellen, dass unsere Ausgaben . Nun, wie würdest du das machen?

Nun, wir könnten ein paar Dinge erhöhen. Wir könnten

unsere Ersparnisse möglicherweise auf ein

anderes Sparkonto aufstocken. Wir könnten es

also um 112 Pfund erhöhen, was uns an die Grenze von

3.080 Pfund bringen würde.

Also das ist perfekt. Das ist wirklich nett, aber lassen Sie es uns mit

einem Kreisdiagramm

etwas visueller gestalten , um unsere Ausgaben

aufzuschlüsseln. Wir können also auf unsere Bedürfnisse,

Wünsche und Ersparnisse eingehen . Wir können

empfohlene Diagramme

und sofort ein Kreisdiagramm einfügen . Und wir können sehen, dass wir

das Aufschlüsselung nennen können. Und sofort haben wir

eine sehr visuelle Vorstellung

davon, wie eine sehr visuelle Vorstellung

davon viel wir jeden Monat gespart haben

, wie viel wir

mit unseren Bedürfnissen haben und wie viel wir

für unsere Bedürfnisse ausgeben Und ehrlich gesagt ist das

so einfach. Nun, das ist eine sehr

einfache Tabelle. Lassen Sie mich Ihnen eine zeigen, die

ich erstellt habe und die ich verwende. Und es ist tatsächlich eine, die

ich schon einmal benutzt habe. Nun, Sie können hier sehen, dass dies das

ist, was

ich derzeit verwende, und das ist

das, was ich in diesen Kurs aufnehmen werde in diesen Kurs ,

damit Sie es

ändern und anpassen können. Aber es ist so einfach, dass ich Ihnen gerade gezeigt habe, wie Sie eine Budgettabelle

erstellen Und was ich

Ihnen

jetzt empfehlen möchte , ist, diesem Video zu folgen, Ihre Ausgaben und Ihre Einnahmen hinzuzufügen

und zu sehen, was das bedeutet, und es auf die gleiche Weise zu

erstellen Wenn Sie das

nicht möchten, klicken Sie einfach auf

den Link unten, holen Sie sich

die Datei, geben Sie Ihre Zahlen

ein und stellen Sie sicher, dass Sie entweder die 50-,

30-, 20-, die Null-Base-Budgetierung

oder die Envelope-Methode

befolgen 30-, 20-, die Null-Base-Budgetierung

oder die Envelope-Methode In den nächsten Modulen werde

ich Ihnen nun genau

die verschiedenen Tipps

zeigen , die Sie verwenden

müssen,

um sicherzustellen, dass Sie sich

nicht nur an

Ihre Budgettabelle halten, sondern auch

Ihr Geld maximal maximieren. Wir sehen uns also in

der nächsten Lektion.

8. Nutzung von Budgetierungs-Apps und -Tools: Apps haben den Bereich der Budgetierung völlig

revolutioniert. Also ja, ich habe es dir gerade

anhand einer Budgetierungstabelle gezeigt , was meine bevorzugte Methode ist,

aber es gibt auch andere Möglichkeiten, dein Einkommen zu verfolgen,

und zwar durch die Verwendung

verschiedener und zwar durch die Verwendung Und ich habe eine

, die ich neben

meiner

Budgetierungstabelle schon seit geraumer Zeit Und ich werde Ihnen das als eine weitere

Methode der Budgetierung zeigen als eine weitere

Methode der Jetzt werde ich speziell über

eine App sprechen, aber bitte beachten Sie, dass es viele andere

Apps gibt Die App,

über die ich sprechen

werde, ist eine App namens Emma, und es ist ein Tool zur persönlichen

Budgetierung ist kostenlos, aber du hast ein Abonnement, um die

P zu bekommen . Aber es gibt viele

andere Versionen, wie Money Farm und Plum, weitere brillante,

absolut brillante Apps, die du dir auf

jeden Fall ansehen solltest, wenn du die Emma-Plattform nicht besonders

magst Aber ich werde meine persönlichen Finanzen und die gesamte App

durchgehen und dir

zeigen, wie

einfach sie zu benutzen ist. Stellen Sie sich diese

Lektion also eher

als Demonstration vor, was Sie mit Apps wie dieser machen

könnten. Also, ohne weitere Umschweife, werde

ich mein iPhone öffnen und Ihnen diese App

zeigen. Übrigens, es funktioniert

auf iPhone und Android und es funktioniert sogar

auf dem Computer, aber Sie haben nicht ganz

die gleichen Funktionen wie mit der App. Also komm, lass uns darauf

eingehen und uns

die App ansehen. Also als Erstes klicken

wir in die Emma-App und sie fragt Sie

nach Ihrer Gesichts-ID, und sofort wird Ihnen

dieser Feed angezeigt. Und dieser Feed zeigt Ihnen

Ihre täglichen Ausgaben, Ihre Ersparnisse, Ihre Investitionen und Ihr gesamtes Nettovermögen. Es ist also wirklich, wirklich gut. Was Sie jetzt tun können, ist, auf jeden dieser Punkte einzugehen und sich

Ihre täglichen Ausgaben anzusehen. Sie können sehen, wie es

sich über sechs Monate, ein Jahr, eine Woche entwickelt hat,

wenn Sie möchten. Sie können nach unten scrollen und

sehen, dass ich zwei

Konten damit verknüpft habe. So haben Sie sofort einen Überblick über Ihre

täglichen Ausgaben erhalten. Dann können Sie in Ihre

Ersparnisse und Investitionen investieren. Nun, ich habe hier

nichts eingerichtet,

aber sie ermöglichen es

Ihnen, einen

3,75-%-Pot zu erstellen , in den Sie Geld investieren

können, was einfach fantastisch ist Und schließlich wird Ihr Nettovermögen

berechnet. Und das ist wahrscheinlich eines

der aufregendsten Dinge für mich, weil Sie sehen können, welche

Vermögenswerte Sie haben, Sie können auch die Schulden sehen, die

Sie haben, und dann wird natürlich Ihr

gesamtes Nettovermögen berechnet Ich sehe

mir das wirklich gerne an und Sie können einfach sehen wie sich Ihr Nettovermögen verändert

hat Schauen Sie, Sie können sehen, dass

meins einmal 8.000 betrug, und jetzt sind es plötzlich

minus 265 Pfund Nun, die App hat noch so viel mehr

zu bieten als das, aber das gibt Ihnen einen

sehr schnellen Überblick wie Sie budgetieren können Sie können nach unten scrollen und meine letzten Transaktionen

sehen. Sie können sehen, dass ich drei

Pfund 19 bei Amazon ausgegeben habe. Sie können in meinem

Chase Roundup-Konto sehen, dass

ich 81 Pence hatte, Und Sie können das

öffnen und Sie können

alle anderen Transaktionen

sehen, die ich Sie können also sehen, dass es hier

einige gibt, und Sie können sie sogar anklicken, einen Tag

hinzufügen, die Rechnung teilen. Was ein ziemlich cooles Feature ist. Damit du es deinen Freunden schicken kannst, schau, du musst mir das bezahlen. Das ist der Betrag. Kannst

du das bitte machen? Und eines der Dinge

, die ich

daran wirklich mag , ist, dass Sie tatsächlich Belege

hinzufügen können, sodass Sie auf

Foto klicken, PDF auswählen

oder ein Foto aufnehmen können , was

definitiv eine Funktion ist ,

die mir sehr gut gefällt Jetzt können Sie

ein bisschen weiter nach unten scrollen, und Sie können sich diesen Teil für

Analyse und Budgetierung ansehen Und sofort

können Sie Ihre Einnahmen

und Ausgaben sehen und Ich weiß also nicht, warum es sich 17 Pence

ausgedacht hat, aber ich muss wahrscheinlich

eines meiner anderen Konten damit

verknüpfen , um mein Gehalt

und mein YouTube-Einkommen sehen zu können Also kannst du hier

runterkommen und sehen, wie viel ich

für Einkäufe ausgegeben habe Sie können sehen, wie viel

ich im Allgemeinen ausgegeben habe. Es ist also im Allgemeinen eine sehr gute App, und

sie ist

auch sehr visuell, weil Sie

die verschiedenen Diagramme sehen können , die im Laufe der Zeit

ausgegeben werden. Kategorie basierend auf dem Kreisdiagramm. Und dann können Sie

hier runterkommen und nachsehen, ob es einen potenziellen

Betrug

gegeben hat oder so Und dann haben

Sie noch Ihre Spartöpfe, in

die Sie

Geld investieren können, also 3,75% Wenn Sie dann wirklich

möchten, können Sie in dieser App ein

Anlagekonto eröffnen Wie Sie sehen, ist

dies ein perfektes Beispiel

für eine Budgetierungs-App, und Sie können sehen, wie

viel sie für Sie tun kann Die Hauptvorteile sind, dass

alles für Sie erledigt wurde. Es ist voll automatisiert. Sie können Ihr Geld leicht sehen. Es ist live von all Ihren

verschiedenen Bankkonten. Aber die Einschränkungen, dass Sie

es nicht wirklich so anpassen können, wie Sie es möchten. Mit der Tabelle

, die ich erstellt habe, können

Sie also die 503020-Regel verwenden Sie können dies

in eine andere Regel anpassen. Sie können Ihre eigenen

Kreisdiagramme erstellen und Ihre eigenen Änderungen

an der Tabelle Aber mit einer Budgetierungs-App hängen

Sie irgendwie an der Aktie fest, die sie Ihnen bietet,

und das ist wahrscheinlich

ein Nachteil einige Leute

abschrecken könnte Es geht also wirklich darum, dass

Sie versuchen, Ihre Vor- und

Nachteile

abzuwägen , wenn Sie eine eigene Budgetierungstabelle haben , die Sie erstellen, oder

Ihre eigene Budgetierungs-App verwenden , und

herausfinden Denken Sie auch daran, dass eine

Budgetierungstabelle kostenlos ist . Bei einer Budgetierungs-App müssen

Sie für

die Pro-Version bezahlen, die

Ihnen mehr Funktionen bietet, aber am Ende des Tages Nun, wenn Sie

dieses Abonnement rechtfertigen können, indem mehr als die Grundkosten

des Abonnements

sparen , dann entscheiden Sie Aber wenn Sie es

nicht wirklich nutzen können und werden,

dann würde ich auf jeden Fall

empfehlen, es nicht zu verwenden. Jetzt haben wir also

die verschiedenen Budgets durchgesehen. In der nächsten Lektion werde

ich darüber

sprechen, wie

wir die Kosten

senken können und Ihre

Lebensqualität trotzdem gleich bleibt. Also, komm schon, lass uns zum nächsten Video

übergehen.

9. Kostensenkung ohne Einbußen bei der Lebensqualität: Viele Leute, mit denen ich gesprochen habe, haben gesagt

, dass sie sich

bestimmte Dinge nicht leisten können , weil sie ihrer Arbeit

nicht genug

Geld verdienen Aber ich werde

das auf den Kopf stellen und sagen , dass es manchmal nicht darum geht, wie viel Geld

man verdient. Es geht darum, wie hoch

Ihre allgemeinen Kosten sind. Und wenn ich allgemeine Kosten sage, spreche

ich von

Fixkosten. Viele Menschen neigen dazu,

sehr hohe Fixkosten zu haben, und dann übertönen sie ihre potenziellen Ausgaben für andere Dinge wie Spaßgeld I E, Unterhaltung,

ins Kino gehen, Essen gehen. In

dieser Lektion werde ich also drei verschiedene Dinge

durchgehen denen Sie

Ihre Kosten ganz

einfach senken und gleichzeitig

die gleiche Lebensqualität beibehalten können , sodass Sie mehr Geld für

die Dinge ausgeben können, die Sie möchten. Technisch gesehen also die Verbesserung

Ihrer Lebensqualität. Also das Wichtigste zuerst,

eines der Dinge, für die ich sehe, dass die Leute täglich zu viel

ausgeben , sind

Lebensmittel zum Mitnehmen Im Vereinigten Königreich kostet der durchschnittliche

wöchentliche Einkauf 63 Pfund 50. Das ist eine sehr vernünftige

Menge pro Person. Darüber hinaus geben die

Menschen jedoch weitere

54 Pfund für Essen zum Mitnehmen Insgesamt geben Sie also fast 120 Pfund

pro Monat für Lebensmittel Wenn Sie sich nun Essen zum Mitnehmen

ansehen, werden

Sie mit

54 Pfund wahrscheinlich insgesamt zwei Mahlzeiten einnehmen Wenn Sie Ihr Essen dagegen

stapelweise zubereiten würden, könnten

diese beiden Mahlzeiten am

Ende insgesamt fünf,

sechs, vielleicht sogar sieben Pfund kosten sechs, vielleicht sogar sieben Essen zum Mitnehmen ist extrem

teuer und in den meisten Fällen sehr ungesund Wenn Sie also versuchen können, den Geldbetrag

, den Sie für Essen zum Mitnehmen ausgeben, zu reduzieren Geldbetrag

, den , werden

Sie feststellen, dass Sie

am Ende des Monats noch viel Geld übrig

haben werden am Ende des Monats noch viel Geld übrig

haben Wenn wir also den

Durchschnitt von 54 Pfund nehmen und das

auf etwa 30 Pfund reduzieren , werden Sie 25 Pfund pro Woche

sparen, was Ihnen insgesamt 100 Pfund

einspart Und diese 100 Pfund

können für Dinge verwendet werden, die Sie tatsächlich tun

möchten. Das ist also einer der

Hauptbereiche, in denen die Leute zu viel ausgeben, und ich empfehle Ihnen

dringend zu versuchen,

Ihr Essen zum Mitnehmen und die Lebensmittel,

die Sie einkaufen, ein

wenig zu überprüfen und zu sehen, ob Sie diese Imbissbuden

reduzieren können Nun, der zweitgrößte, und dieser ist in den letzten Jahren massiv gestiegen, und das und dieser ist in den letzten Jahren massiv

gestiegen, und das sind die Abonnements. Eine Studie ergab, dass

Menschen im Durchschnitt über

400 Pfund pro Jahr

für Abonnements verschwenden, weil sie ihre

Abonnements

in einem Abonnements verschwenden, weil sie ganzen Jahr

nur ein-,

zwei- oder dreimal nutzen ganzen Jahr

nur ein-,

zwei- oder dreimal Und was viele

Leute tun,

ist, dass sie

viele Abonnements haben. Nun, ich

spreche nicht nur von Ihrem Netflix, Ihrem Amazon Prime

oder Ihrem Paramount Plus, vielleicht sogar von Ihren

Sky-Abonnements. Ich spreche über andere Abonnements,

die Sie möglicherweise haben, wie Ihren Apple-Speicher, wie Ihre

Amazon-Abonnements, zum Beispiel

Ihre Zahnpasta, die

Sie regelmäßig erhalten oder Ihre Rasiercreme

, die Sie regelmäßig erhalten Mir geht es auch um

andere Abos, wie zum Beispiel dein Handy, falls du es im Finanzbereich hast, oder bei einem der Kurse, für

die du im

Bereich Finanzen bezahlst All diese

Abos fügen sich hinzu und verdrängen dich irgendwann ,

oder du kannst etwas anderes

kaufen. Eines der häufigsten Dinge ist,

wenn Leute Netflix,

Paramount oder Disney Plus haben ,

Paramount oder Disney Plus und nicht

einmal zwei

dieser Abonnements nutzen oder

sie haben Sky Cinema, und sie

schauen sich das überhaupt nicht an. Das ist insgesamt eine Menge Geld pro Monat und eine

Menge Geldverschwendung, weil Sie sich genauso gut von Ihren 400 Pfund

verabschieden

könnten ,

wenn Sie Ihr Salo erhalten Sie könnten

es genauso gut einfach in den Papierkorb werfen, denn das ist im Wesentlichen das, was Sie tun, indem Abonnement

nicht prüfen Ich würde

Ihnen also empfehlen, eine gründliche Prüfung der Abonnements, die

Sie verwenden, und der Abonnements,

die Sie nicht verwenden,

durchzuführen Sie verwenden, und der Abonnements,

die Sie nicht verwenden Nun, die Regel, der ich folge, lautet Wenn Sie das

Abonnement in einem bestimmten Monat nicht genutzt haben, nun ja, dieses Abonnement

muss gelöscht werden. Wenn Sie

es in diesem Monat nicht genutzt haben, gibt es offensichtlich einen Grund,

warum Sie es nicht genutzt haben. Und deshalb

ist dieser Grund der Grund, warum es weg ist. Ich würde daher dringend empfehlen

, Abonnements abzuschaffen, die Sie nicht nutzen

, da dies

eine Menge Geld freisetzen würde. Und wenn Sie

Hausbesitzer sind oder sogar vermieten, müssen

Sie schließlich Stromrechnungen bezahlen Und Versorgungsunternehmen

locken Sie zunächst mit einem großartigen

Angebot an, und dann, drei, sechs Monate später, überhäufen

sie Sie

mit diesem schrecklichen, nicht wettbewerbsfähigen Tarif, der

meilenweit von allen anderen entfernt ist meilenweit von allen anderen entfernt Was Sie also tun müssen, ist

Websites wie

USiCH zu verwenden , um Ihre

Stromrechnungen regelmäßig zu analysieren Sie müssen das auch

für Ihre Telefonrechnungen tun, für Ihr WLAN, weil Sie

sehr einfach anfangen können ,

mehr zu bezahlen, als Sie müssen, und dann, bevor Sie

es wissen, nach ein oder zwei Jahren, haben

Sie

Tausende von Pfund zu viel bezahlt ,

nur weil Sie sich

keine

Website angesehen haben, für die

Sie wahrscheinlich maximal 5 Minuten gebraucht

hätten Das sind also meine drei wichtigsten

Tipps für Sie. Und ich möchte

, dass du jetzt genau

das tust, was

ich gerade gesagt habe. Ich möchte, dass du deine Einkäufe

durchsuchst,

durchgehst, was du

für Essen zum Mitnehmen ausgegeben hast,

und überprüfst, und überprüfst wie viel du ausgibst,

und Ich möchte, dass du

deine Abonnements durchgehst und

die, die du nicht benutzt

hast und die du im

letzten Monat nicht genutzt hast, es muss Und schließlich möchte ich, dass

du auf den Websites

der

Versorgungsunternehmen nachschaust , welchen Tarif du derzeit

zahlst und welchen

Tarif sie

anbieten, und

deinen aktuellen Tarif loswerden , der nicht wettbewerbsfähig

ist. Wie dem auch sei, wir werden

uns

in der nächsten Lektion mit

einigen spannenden Dingen befassen. Also, komm schon,

schauen wir uns den nächsten an.

10. Automatisierung von Einsparungen und Rechnungen: Wir waren alle da,

als wir

unsere Gehaltsabrechnung erhalten haben , und wir überglücklich darüber, wie

viel Geld wir haben.

Wir gehen und geben das

Geld im Laufe des Monats aus,

und dann, nach der Hälfte

des Monats, stellen

Sie fest, dass Sie

eine 400-Pfund-Rechnung haben eine 400-Pfund-Rechnung Aber Sie haben nicht einmal gemerkt, dass

Sie es völlig vergessen haben, und ehrlich gesagt haben Sie das Geld nicht Hier werden automatische Ersparnisse und Rechnungen wirklich

nützlich sein, und das hat die Art und Weise, wie ich mein Geld ausgebe

, wirklich revolutioniert In diesem Video

werde ich also darüber sprechen, was es genau bedeutet, Ihre Ersparnisse

und Ihre Rechnungen zu automatisieren Und dann werde ich auf

die Funktionen eingehen , die

Sie verwenden müssen. Übrigens werde

ich

über eine Funktion namens Roundups sprechen , von der Sie wahrscheinlich

noch nichts gehört haben, aber es ist eine großartige Funktion Also zunächst, was genau sind automatisierte

Ersparnisse Nun, sobald Sie Ihr Gehalt

erhalten

haben, müssen

Sie das Lastschriftverfahren einrichten, sodass,

sobald das Geld eintrifft, Ihr

gesamtes Rechnungsgeld

sofort ausgezahlt wird. Was es also bedeutet, eine Ersparnis zu

automatisieren ,

ist, die App zu verwenden, um automatisch

direkte Überweisungen auf

Ihre verschiedenen Konten und

auch auf die verschiedenen

Rechnungsunternehmen einzurichten Ihre verschiedenen Konten und , sodass auf

Ihrem Konto übrig bleibt , wenn Sie morgens

aufwachen, der Geldbetrag ist ,

den Sie sparen können und der Betrag, den

Sie frei ausgeben können. Oh, welche Funktionen können wir

verwenden, um das tun zu können? Nun, eine der ersten

und eine der

, die es

schon so lange gibt, sind

einfach Lastschriften Offensichtlich ist eine

Lastschrift etwas, das Sie von

Ihrem Bankkonto auf

ein anderes Bankkonto einrichten ,

wo das Geld automatisch

fließt, ohne dass Sie es berühren müssen Und ich würde empfehlen ,

wenn Sie eine Lastschrift

einrichten wollen, diese für

die Rechnungsfirmen erfolgen muss. Wenn Sie also eine Stromrechnung haben die ausgestellt wird, eine Wasserrechnung, eine Wi-Fi-Rechnung, eine Telefonrechnung, versuchen Sie sicherzustellen, dass alle am selben Tag wie der Zahltag ausgestellt Nun, diese Unternehmen sind so flexibel, was das Datum angeht

, das Sie machen möchten Ich habe zum Beispiel eine

Gemeindesteuerrechnung, die ich bezahle, und ich stelle sicher, dass sie mit

meinem Zahltag übereinstimmt , sodass alles

am selben Sie können das ganz einfach

tun, indem Sie

auf die Website gehen und

einfach den Tag ändern Aber wenn Sie dies tun und eine Lastschrift

einrichten, bedeutet das, dass Sie

verspätete

Gebühren vermeiden , wenn Sie

vergessen, zu zahlen Und zweitens müssen Sie

nicht denken : Oh mein Gott, ich muss diese Nebenkosten

bezahlen Ich muss

diese Telefonrechnung bezahlen. Es wird

automatisch für dich bezahlt. Lastschriften sind also

ein absolutes Muss. Eine weitere Sache, die Sie benötigen, sind automatisierte Überweisungen

von Ihrem

Konto auf Ihre anderen Konten Sie möchten also jeden Monat einen

Teil des Geldes sparen, und lassen Sie uns unseren Blick

zurück auf eine der Lektionen werfen ,

die ich Ihnen beigebracht habe, ich, die 503020-Regel, der jeden Monat

20% Ihres Einkommens gespart werden

müssen Sie möchten, dass das Geld automatisch

auf Ihr Sparkonto geht, und dort werden

Sie eine automatische Überweisung von

Ihrem Hauptgehaltskonto auf

Ihr Sparkonto

einrichten eine automatische Überweisung von

Ihrem Hauptgehaltskonto auf

Ihr Sparkonto

einrichten Ihrem Hauptgehaltskonto auf

Ihr Sparkonto , sodass es automatisch für

Sie erledigt wird und Sie es nicht manuell tun

müssen weil ich den Leuten oft

gesagt habe, dass sie das tun sollen

und sie vergessen, es zu tun, und folglich geben

sie

das Geld lieber aus, als es zu sparen. Das ist unglaublich Sie sollten es nicht tun und Sie sollten es auch nicht

tun Und schließlich, einer meiner persönlichen Favoriten

und etwas, das kürzlich

eingeführt

wurde, sind Roundup-Konten, und ich verwende das mit meinem

JP Morgan Chase-Konto, und es ist so gut Damit können Sie

jedes Mal, wenn Sie auf Ihr Geld tippen

und es ausgeben, sagen

wir, es sind 70 Es wird automatisch

auf das nächste Pfund aufgerundet. Das wären also

insgesamt 30 Pence, um daraus ein Pfund zu machen. Diese 30 Pence werden auf ein Roundup-Konto

überwiesen, und dieses Aufrundungskonto

hat einen Dieser höhere Zinssatz zahlt Ihnen

offensichtlich mehr

Geld für Ihr Geld Und es ist eine sehr einfache Möglichkeit

, den

ganzen Monat über Geld zu sparen ,

weil Sie nicht einmal darüber

nachdenken müssen. Stattdessen runden

Sie einfach jedes Mal, wenn

Sie eine Zahlung leisten, Also habe ich es geschafft,

über 100 Pfund auf

meinem Roundup-Konto anzusammeln , was mir 5% auszahlt, was ein sehr

wettbewerbsfähiger Tarif ist Wenn Sie diese Funktion

jetzt in Ihren Apps haben, tun Sie es. Tun Sie es auf jeden Fall. Ich weiß nicht, warum du es nicht schon

getan hast. Als Nächstes stellen Sie

sicher , dass Sie eine Lastschrift einrichten und

Ihre Zahlungsdaten auf

den

Tag Ihrer Gehaltsabrechnung ändern Zahlungsdaten auf

den

Tag Ihrer Gehaltsabrechnung Stellen Sie sicher, dass Sie ein

Roundup-Konto einrichten und dass Sie automatisierte Zahlungen einrichten

11. Monatliche Überprüfung und Fortschrittsverfolgung: Sie haben also

Ihren Budget-Tracker erstellt und fangen an,

alle Zahlen einzugeben, aber Sie werden eine wichtige Sache

verpassen, und

das müssen Sie in Ihrer Budgetierungsstrategie berücksichtigen Und das sind monatliche Check-ins und monatliche Fortschrittskontrollen Wenn Sie sich ansehen, wo

Sie sich derzeit befinden wie sich Ihr Budget entwickelt hat, geben Sie dann die

richtigen Zahlen an? Bist du nicht? Welche Anpassungen können

Sie vornehmen? diese Fragen

müssen beantwortet werden, und es ist perfekt, dies

in einem monatlichen Fortschrittscheck zu tun . Und das werde

ich Ihnen in dieser Lektion zeigen. Ich werde

dir am Ende eines jeden Monats genau zeigen, was ich mache. Sobald ich alle meine Ausgaben habe

und genau weiß, wie

viel ich ausgegeben habe, füge

ich sie in eine Tabelle ein und vergleiche sie mit meinen Prognosen Wenn sie übereinstimmen, wenn nicht, muss

ich einige Änderungen vornehmen In diesem Video werde ich über die

tatsächlichen Ausgaben im Vergleich

zu den

prognostizierten Ausgaben sprechen tatsächlichen Ausgaben im Vergleich

zu den

prognostizierten Ausgaben Ich werde über zu hohe

und zu

niedrige Ausgaben sprechen und zu

niedrige Ausgaben sprechen Und dann werde

ich auch über

Umschichtung und

Übertragung von Mitteln sprechen , sodass jedes zusätzliche Geld, das Sie

nicht ausgegeben haben oder das Sie ausgegeben

haben, für den nächsten Monat berechnet wird Was wir jetzt

tun werden, ist, in die

Tabelle

einzutauchen , die ich

erstellt habe und die ich Ihnen empfehlen möchte

, sie herunterzuladen und mit sich selbst

herumzuspielen Wenn wir uns das jetzt ansehen, können

wir die Tabelle sehen, und das ist in der Tat mein Budget Das sind sehr realistische

Zahlen aus dem wofür ich täglich

ausgebe, meinem Einkommen Sie erhalten also einen ersten Überblick

darüber, wie viel ich

tatsächlich verdiene, weil ich das nicht

an

viele Leute weitergebe tatsächlich verdiene, weil ich das nicht ,

aber ich denke, es ist am besten, wenn ich

diese Zahlen verwende , weil

sie realistischer Es gibt dir nur eine bessere Vorstellung. Also das Erste, was ich tun

werde, ist, diese prognostizierten Zahlen mit meinen tatsächlichen Zahlen

zu vergleichen meinen tatsächlichen Zahlen Jetzt habe ich sie schon

aufgeschrieben , weil

ich vorbereitet war Also werde ich mir das

einfach ansehen

und diese Liste durchgehen, um zu

sehen, ob sich etwas geändert hat. Also, zuerst, mit dem Gehalt, das ist ein Job, also ist es jedes Mal

genau das Gleiche. Der Hocker war ein

bisschen anders. Es waren 76, und die Dividende

betrug nur 56 Pfund. Nun, die Ausgaben, die Miete betrug 700. Die Nebenkosten beliefen sich tatsächlich auf 46. Es gab 234 Lebensmittel. Transport, ich bin nicht so oft

ins Büro gegangen,

wie ich erwartet hatte, hat

tatsächlich als 115 45 geklappt Der Telefonturm war derselbe, das

WLAN war dasselbe, das Wasser war 23 79% Und das Geld, das

ich ausgebe, um

meinen YouTube-Kanal zu

nutzen , um Skillshare zu starten, war diesen Monat tatsächlich ein

bisschen mehr Es waren 140 Pfund. Das

waren sofort 280 Pfund, und ich denke, es

wäre nützlich für mich, meine Prozentsätze

dagegen anzurechnen Also, wenn wir

das einfach auf die 50%

setzen, setzen wir das auf die 30% und

setzen das auf die 20% Wir können es irgendwie mit

dem vergleichen, was ich war. Also, Unterhaltung, wie

viel sollte ich ausgeben? Das war nicht so viel, wie ich

erwartet hatte. 149 Pfund auf den Punkt. Auswärts essen war ein bisschen mehr. Es war 140 78 Canva war

dasselbe, Apple war dasselbe. Du kannst also schon

sehen, dass die Wünsche so viel geringer

sind, als sie sein sollten, also bin ich damit

ziemlich zufrieden Das war etwas anders. Ich habe versucht, die

Nullbudgetierung durchzuführen, aber in diesem Monat war es etwas

anders, aber es waren tatsächlich 700 Das heißt, mein Budget hat sich geändert, und was ich dieses

Mal tun

werde , ist, diese

Zahlen als mein Budget beizubehalten, und darauf

werde ich dieses Mal abzielen,

weil ich denke, dass das ein

ziemlich realistischer Betrag ist, ich in dem

Monat für einen normalen Monat Also werde ich diese

Zahlen genau so beibehalten, also übertrage ich sie

auf den nächsten Monat. Was ich mir

jetzt jedoch ansehen werde

, sind die Überschüsse und

Defizite, die ich angehäuft habe. Das werden also

die Rollover-Fonds sein. Sie können hier anhand

des Defizitüberschusses sehen, dass

wir 61 Pfund 80 haben Also habe ich

mir in diesem Monat tatsächlich 61

Pfund 80 gespart . Und das habe ich

jetzt auf meinem Bankkonto. Es muss irgendwo

neu zugewiesen werden, und ich muss sofort etwas

damit anfangen Jetzt kann ich

das entweder in etwas lustiges Geld investieren. Aber meine Empfehlung ist, dass

Sie

bei dieser Art von Geld es immer direkt

auf

ein Sparkonto einzahlen sollten , weil

Sie einen Überschuss haben Es kommt noch anderes

Geld rein. Warum überweisen Sie das nicht einfach

direkt auf ein Sparkonto? Und

genau das werde ich tun. Also

nehme ich 61 Pfund 80, und ich werde es tatsächlich in mein Bargeld

legen, ISA. Am Ende

werden es also

761 Pfund 80 Pence sein 761 Pfund 80 Pence Das bedeutet für mich ein

überschüssiges Defizit von Null. Ich habe diese Gelder

auf mein Sparkonto

überwiesen, und

genau das werde ich auch nächsten Monat

anstreben . So verfolgen Sie jeden Monat

Ihre Ausgaben und

Einnahmen. Ich würde dir wirklich

empfehlen, das zu tun, denn

auf diese Weise siehst und

überprüfst

du nur , wie viel du in dem Monat

tatsächlich ausgibst. Was ich auf diesem Blatt

Papier gemacht habe , ist, dass ich im Grunde nur all meine verschiedenen

Ausgaben für den Monat

durchgesehen habe, und ich habe gerade

meine Kontoauszüge durchgesehen, und ich habe

sie einfach aufgeschrieben, weil ich es geschafft habe,

sie ganz einfach zu kategorisieren, aber Dateien Sie und es ist

Ihr erstes Mal Budgetierung, stellen Sie sicher, dass Sie alle

Ihre Transaktionen ausdrucken und es einfach in ein

Tabellenkalkulation oder auf ein Blatt Papier legen und

hervorheben, weil es wirklich, wirklich sehr hilfreich ist. Jetzt, im nächsten Video, werde

ich über die

Verhaltensfehler sprechen

, die Menschen durchmachen Und das ist so groß weil selbst ich manchmal in diese

Verhaltensfallen gerät. Wenn Sie sie also

während Ihrer gesamten Budgetierung vermeiden können, sind

Sie

in einer großartigen Position Kommen wir also zur

nächsten Lektion.

12. Häufige Budgetierungsprobleme überwinden: Ich habe zu Beginn

dieses Kurses erwähnt , dass 70 bis 9% der Personen, die über einen Haushaltsplan verfügen, diesen

nicht einhalten In diesem Video werde

ich nun über

drei verschiedene Methoden sprechen, um zu vermeiden, dass Sie in die

verhaltensbedingten Fallstricke Sie Ihr Budget aufgeben Ich werde

über drei wichtige Dinge sprechen. In der ersten wird es um Budget-Burnout gehen. Als Nächstes wird es um

nachlassende Motivation gehen. Und schließlich werde ich darüber sprechen

, Puffer für diese

unerwarteten Also zuallererst der Budget-Burnout. starre Kategorien festlegen, die

Sie sich

jeden Monat halten müssen , bereiten Sie sich auf ein

Rezept für eine Katastrophe Wenn du

wirklich starre Kategorien festlegst und diese Kategorien überhaupt nicht

durchgehst

und

sicherstellst, dass du sie triffst, nun ja, das

ist fast wie eine Überlastung

im Gehirn und du

denkst ständig ans Geld. Budgetierung

sollte das nicht sein. Es soll Spaß machen, es soll

einfach und flexibel sein Wenn Sie starre

Kategorien und

starre Ausgaben im

Kopf haben starre Ausgaben im ,

werden Sie sich nie daran halten. Es ist, als ob du versuchst

,

komplett auf ungesundes Essen zu verzichten und dir

selbst einzureden, dass du nie wieder etwas zu Nun, du

wirst dich nie daran halten. Du wirst am Ende

ein bisschen Fast Food haben, ein bisschen schlechtes Essen. Und dann sagst du, oh, ich mag das

wirklich sehr, und dann isst du noch mehr

Fast Food. Ich weiß. Ich kann nicht glauben, dass ich

Budgetierung mit Fastfood vergleiche, aber hier

bin ich und hier mache ich es gerade Sie müssen sicherstellen, dass

Sie Ihrem Budget auch

Spaßgeld zuweisen, und genau das habe ich getan Ich habe einen kleinen Betrag zugewiesen,

aber ich halte mich daran,

und ich habe nicht das Gefühl, dass ich wirklich in meiner

Budgetausgabenkategorie

feststecke Der nächste ist die nachlassende Motivation. Jetzt ist es so einfach, die Budgetierung

aufzugeben. Ihnen läuft die Zeit davon,

Sie sind müde von der Arbeit. Du willst Dinge

am Wochenende machen. Aber Sie müssen sich für die Budgetierung

zur Rechenschaft ziehen. Und es gibt so viele