Transcription

1. Aperçu du cours: Cette classe est la première d'une série de classes qui plongent dans le monde de l'investissement pour la génération millénaire. Ceux qui sont nés après 1980. Bien que tous les âges et les générations ont été grandement bénéficier de cette classe, vous avez sous investi peur d'investir. Vous ne savez pas exactement dans quoi investir passera en revue le ratio de récompense du risque. La meilleure chose. La puissance de l'intérêt composé, bonne diversification, rendements boursiers

historiques et la façon dont l'investissement est essentiel et le suivi de l'inflation feront des études de cas qui nous aideront à comprendre que vous êtes la bonne combinaison d'actions, obligations et placements alternatifs dans votre portefeuille. Alors rejoignez moi pour un Siri qui vous donne la confiance nécessaire pour commencer à investir et prendre en charge leur avenir financier.

2. Le pouvoir de l'intérêt composé: Saviez-vous que la génération millénaire née après 1980 est la génération la plus

sous-investie ? C' est même une mauvaise journée ? Ce sont des ralentissements des marchés boursiers protégés, n'est-ce pas ? Le pouvoir de l'intérêt composé nous donne une bonne raison de penser à investir davantage de nos liquidités dans des actions et d'autres investissements. intérêt composé fonctionne comme ça. Disons que Mary a économisé 10 000$ en espèces et que 30 ans Mary finira avec 10 000$. Investir encore en espèces. Mais comme il y a une inflation, qui tient compte de l'augmentation du coût des biens et des services dans l'avenir et 30 ans, Mary finira par perdre de l'argent. $10,000 ne vaut que quelques $1000 en espèces 30 ans à l'avenir en raison de l'augmentation du coût de la

vie, même si le taux d'épargne reste la même valeur que le pouvoir d'achat de $1 diminue au fil du temps. Avoir une partie de notre argent investi est non seulement bon pour la croissance, mais aussi pour suivre l'inflation. Avec le temps, notre argent devient de moins en moins précieux. C' est pourquoi j'ai pu acheter une voiture neuve en 1964 pour seulement 3000 dollars en espèces. Oublie ça. Aujourd'hui. La voiture neuve moyenne coûterait $25,000. Bob est intelligent, cependant. Il investit son argent à l'âge de 30 ans avec 10 000$ le met dans un bon fonds commun de placement d'équilibre. Sa moyenne est revenue au cours des 30 prochaines années de 7%, ce qui est proche des marchés boursiers. Retour historique. Bob ne contribue plus à la bourse, et il finira toujours avec 76 123$. Pas mal Bob, mais il pourrait faire beaucoup mieux. Bon, disons maintenant que Melissa, investit 10 000$ à l'âge de 30 ans. Mais elle verse également 500$ chaque mois dans notre compte de placement et le maintient investi . 500 $ par mois finit par faire environ 6000 économies par année, et elle le fait pour les 30 prochaines années. Melissa finira avec un énorme six, 182 560$ quand elle aura 60 ans. Tout cela semble génial, mais l'inflation finira par lui faire incroyable $682,560 semble beaucoup moins parce que l'achat d'une nouvelle voiture peut coûter $150,000. Historiquement, le taux d'inflation moyen a oscillé autour de 3 %. Donc, si votre rendement de placement moyen de 7 % par an, vous soustrayez le taux d'inflation par vos rendements de placement pour obtenir votre

taux de rendement réel ,

qui, dans ce cas, ne sera que de 4 %, ce qui est excellent. Mais cela montre comment investir et bien investir est votre meilleur moyen non seulement battre l'inflation pour tirer le meilleur parti de votre argent et maximiser les côtés de votre réseau 5 10 20 ans plus tard. Alors maintenant que vous comprenez pourquoi investir est si essentiel pour bâtir votre valeur nette plutôt que pour

détenir de l'argent, passons en avant quelques éléments de base de l'investissement.

3. Types d'investissement de risques/de Risk/Reward et différents types d'investissement: avant de plonger dans vos options de placement, nous devons passer en revue l'idée du risque et de la récompense. Plus le sauvetage est important en investissant, plus vous devriez vous attendre à recevoir un rendement élevé. En outre, plus

le risque que vous prenez le plus grand risque de pertes. Le plus grand défi que doivent relever les gestionnaires de fonds spéculatifs et les investisseurs institutionnels est d'équilibrer ce risque. Facteur de récompense. Trop de risques vous laisse ouvert à de grosses pertes en cas de récession boursière. Trop peu de risque vous donne un rendement à peine supérieur à notre même sous le taux d'inflation. Donc, vous pourriez aussi bien avoir votre argent en espèces, ce qui n'est pas une bonne option non plus. peut donc être aussi facile de trouver un juste équilibre entre risque et récompense que de diversifier vos placements. Diversifier vos placements Il s'agit d'un simple geste de répartir votre argent entre plusieurs types de

placement afin d'équilibrer votre risque. Plus diversifié, vous avez de meilleures chances de survivre à son écrasement boursier simplement parce que vous avez un mélange d'obligations d'or sur actions maison pour aider à compenser les pertes

subies pendant la correction boursière. Aussi, c'est la raison pour laquelle vous n'avez pas la plupart de votre oignon une fortune liée dans votre maison comme un accident de

logement. Essuyez sur le stand vos économies, avoir votre argent et différents pots avec différents taux de rendement espère modérer ce risque. Vous avez un peu d'argent et vous êtes prêt à investir. Il y a plusieurs options à votre disposition, même si vous n'avez pas beaucoup d'argent planqué. Stocke le véhicule d'investissement le plus connu et pour de bonnes raisons. Ceux-ci pourraient être quelques-unes des options les plus volatiles pour votre argent, mais peuvent offrir un

retour stable. rendements historiques du marché boursier ont un excellent. Le rendement moyen des S et P 500 a été un peu plus de 11 % de 1973 à 2016. Pas un mauvais retour. C' est un excellent retour. Mais si vous regardez l'horrible,

terrifiant,

le rendement négatif de 37% en 2008 terrifiant, , vous verrez pourquoi vous n'investissez pas 100% de votre argent dans le marché boursier. Mais ne laissez pas cet horrible retour vous tromper . Si vous ne paniquez pas et que vous n'avez pas vendu de votre argent en 2008, vous auriez doublé votre argent investi avant la chute de 2008. Ça veut dire après l'horrible et pire scénario. Retour des négatifs 37% et le long terme. Il serait encore sorti gagner de l'argent. La majorité des milléniaux comme moi groupe à une époque où rien ne pouvait être fait confiance et le meilleur endroit pour mettre votre argent était sous le matelas. Cela nous a fait craindre un peu plus le marché boursier que nos parents, qui ont connu ce qui semblait être un boom boursier constant. Mais au fil du temps, ils ont été des années de retours horribles. Prenons, par

exemple, 2002 après que le point com buste ou les stocks technologiques ont explosé et se sont écrasés à la réalité. Le rendement pour 2002 a été négatif de 22,1 %. Yikes, c'est plutôt mauvais. Mais qu'en est-il de 2013 ? Un positif stellaire ? 32,4 % ou 2000 trois ? Rendement positif de 28,7%. Il y aura des hauts et des bas sur le marché, mais rester investi et ne pas paniquer peut vous donner de meilleures chances d'augmenter vos rendements. Fidelity Investments a fait une étude il y a quelques années pour déterminer quel groupe d'âge et quelle génération avait le rendement le plus élevé. Savez-vous qui a obtenu le rendement le plus élevé sur leurs placements ? baby-boomers, peut-être les gestionnaires de fonds spéculatifs ? Non. Des morts. Oui, ceux qui ont oublié qu'ils avaient un 401 K ou des investissements, qui plus tard ont été trouvés par des parents. Et ils ont eu le rendement le plus élevé, pourquoi ils n'ont pas essayé de chronométrer le marché. Cela prouve également que la panique de vendre et d'avoir peur du marché boursier à cause de ces quelques très mauvaises années de rendement n'est pas justifiée. Cela peut en fait diminuer votre potentiel de croissance de votre avoir net. Comme je l'ai mentionné plus tôt, investir 100 % de votre argent et de vos actions n'est pas une bonne idée. Il y a quelque chose qu'on appelle l'investissement en indice, cependant. C' est là que vous mettez une partie de votre argent dans l'indice E T F ou dans un fonds négocié en bourse, et ces fonds ont suivi de très près l'indice S et P 500, le Dow ou un large éventail d'autres indices. Eh bien, c'est une bonne idée pour une partie de votre argent. La meilleure chose à faire est de diversifier une partie de ces liquidités en obligations. Les obligations se déplacent généralement contre les actions, sorte que lorsque les actions se portent bien, les obligations ne se portent généralement pas bien. Alors que lorsque les obligations se portent bien. stocks sont généralement en difficulté. C' est pourquoi avoir un mélange d'actions et d'obligations aidera l'équilibre que le compteur de

primes de risque . vous êtes jeune, plus vous pourriez prendre de risques plus vous êtes âgé, moins vous devriez prendre de risques, car vous voudrez dépenser une partie de vos placements et de votre retraite très bientôt. C' est pourquoi la combinaison des actions et des obligations de votre portefeuille devrait être déterminée en fonction de votre âge plutôt que d'autres facteurs. Si vous allez à l'avant-garde dot com et regardez leurs fonds de retraite ciblés, vous remarquerez que le ratio des actions et des obligations change au fur et à mesure que vous approchez de la retraite. Si vous êtes un millénaire, par

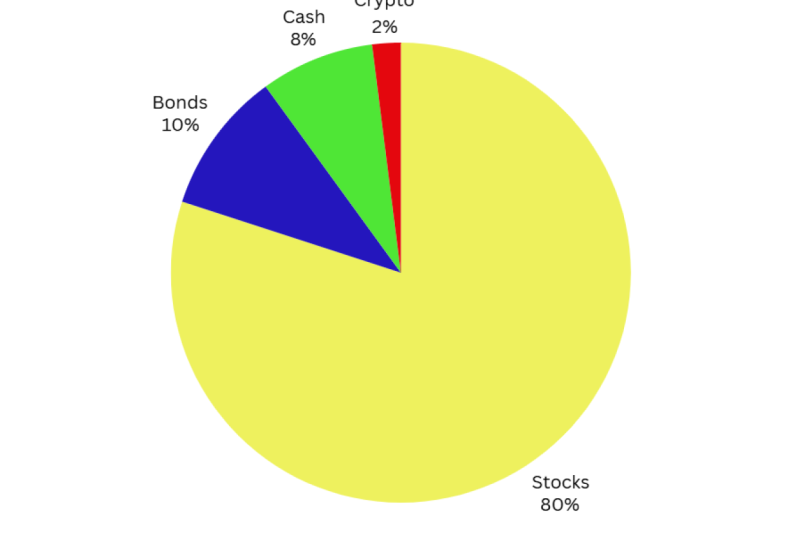

exemple, disons, 28 ans, 28 ans, vous voudrez peut-être avoir 80 % d'actions en obligations de 20 %. Mélangez-le pour 34. Comme moi, je voudrais peut-être augmenter légèrement ce taux à 25 % d'obligations et à 75 % d'actions. Quelqu' un de plus de 60 ans pourrait vouloir être 60 % d'obligations et seulement 40 % d'actions pendant les

corrections boursières obligataires ont tendance à augmenter en valeur. Une fois de plus, c'est pourquoi la diversification vous aide à vous sentir mieux dans l'ensemble de vos placements. Quand une grande variété de questions se posent dans le monde et que les marchés sont votre maison, un type d' investissement le découvrira ensuite.

4. Logement et investissements alternatifs: croyez-le ou non, votre maison compte de votre mix d'investissement. Vous avez des actions, peut-être un fonds obligataire, mais votre maison est maintenant 1/3 façon d'investir, mais vous n'avez pas besoin de posséder une maison unifamiliale pour profiter du marché du logement. Il existe maintenant des façons d'investir en utilisant des E T ou des fonds négociés en bourse qui vous aident à obtenir un bien immobilier sans jamais avoir à avoir un prêt immobilier. façon la plus connue d'y parvenir est l'achat d'une fiducie de placement immobilier ou d'une fiducie de placement immobilier. Vous investissez dans un panier d'entreprises immobilières qui possédaient des propriétés qui vous indiquaient ensuite le dividende ou le rendement de ces propriétés. Mais vous n'avez pas vraiment à posséder les propriétés. Vous possédez juste le stock de la société qui possède les propriétés. Cela signifie que le nouveau propriétaire ING s'inquiète d'avoir besoin d'un nouveau toit. C' est un moyen facile et peu coûteux d'investir dans le logement. Bangar se trouve juste d'avoir un faible coût re TTF appelé V. Q : Vous pouvez rechercher ces symboles sur leur site Web pour obtenir plus de détails. Évidemment, posséder une maison est un excellent investissement, mais pas parce que les rendements sont très importants. Ils ont en fait un rendement historique inférieur à 2 %, soit un taux d'inflation inférieur à 3 %. Donc ça a l'air mauvais. Je perds 1% par an après l'inflation. Qu' est-ce qui pourrait être bon dans le logement ? C' est un excellent véhicule d'épargne forcée, c'est-à-dire un salaire ou une hypothèque chaque mois. Mais une partie de ce paiement hypothécaire est conforme au principe de votre maison, donc chaque mois, vous réduisez le montant que vous devez sur le prêt. Donc, si cela continue à se produire, si vous vendez votre maison dans 20 ans, vous aurez une belle propriété. En outre, vous pouvez profiter de vivre dans la maison. Et si les prix des maisons ont un rendement supérieur à la moyenne pendant que vous possédez l'assistant à domicile ajouté Bonus est d'investir dans une maison un moyen sûr d'obtenir un rendement solide. Pas toujours le cas. Les gens sont en train de récupérer leurs pertes suite à la crise du logement de 2008, Mais la bonne nouvelle est qu'ils se sont rétablis, et maintenant ils pourraient enfin commencer à ajouter des capitaux propres à leurs maisons. Et pendant ces 10 années, ils ont versé le principal. Ainsi, ils sont sortis avec une belle équité, même si la valeur de leur maison est restée la même. C' est tout ce qui ne tombe pas sur vos actions, obligations ou logement. Cela pourrait être des marchandises comme le pétrole ou l'or. Vous pourriez acheter ces

ETF E. T. T.ou des fonds négociés en bourse qui se négocient comme des actions. Mais je ne suggère pas toujours ce genre d'investissements alternatifs jusqu'à ce que vous vous sentiez très aise avec l'investissement et que vous pourriez consacrer beaucoup de temps à la recherche du marché pétrolier. Par exemple, devises

crypto est un sujet brûlant dans le monde de l'investissement, même si je recommande que peut avoir peut-être 5% de votre portefeuille d'investissement total investi dans des investissements alternatifs ou risquer vos investissements. Je ne peux pas recommander les devises Krista en ce moment trop volatiles à mon goût, bien que vous puissiez toujours essayer de tester les eaux. Mais j'aime rester en sécurité et au sec trop d'entreprises solides pour investir. plutôt Il existeplutôtune autre option d'investissement appelée « prêt entre pairs ». Lendingclub dot com est un exemple de l'un des sites de prêt peer-to-peer les plus populaires. C' est là que vous pouvez investir 5000$ par exemple, et le diviser en petits morceaux prêt orteil à un large éventail de personnes ayant besoin d'emprunter l'argent pour des prêts automobiles, prêts

immobiliers ou des prêts personnels. Vous pouvez augmenter votre rendement en investissant dans des emprunteurs plus risqués sont ceux avec une cote

de crédit inférieure hors cours. Vous augmentez vos chances qu'ils ne respectent pas le prêt et perdent votre argent avec peu de

chances de le récupérer. Vous pouvez jouer en toute sécurité et investir seulement dans ceux qui ont d'excellents scores de crédit et obtenir un bon rendement. Mais ce n'est pas le cas. Sans ses risques et le ralentissement économique, investir dans les prêts entre pairs aura plus de risques. Au fur et à mesure que les gens perdent leur emploi, ils perdent la capacité de rembourser ces petits prêts. Alors, comment trouver la bonne combinaison d'investissements ? On y repassera ensuite.

5. Études de cas et recherche du bon mélange: Construisons quelques combinaisons de placements pour différents types d'investisseurs afin que nous puissions avoir une bonne

idée de ce qui est un bon risque. Équilibre de récompense et d'investissement Knicks. Nikki est un enseignant de 31 ans marié à un policier de 34 ans. Ils ont 4000$. Ils n'investissent pas maintenant, mais ils veulent aussi commencer à économiser 4000$ chaque année. Quels types d'investissements devraient-ils faire ? Alors regardons leur âge. Ils sont relativement jeunes, donc je recommande une combinaison de placements qui tendent à être plus élevés sur l'échelle de la prime de risque. Peut-être que la part du lion de leur mélange serait peut-être en stock. Disons que 70% avec la deuxième catégorie la plus élevée serait des obligations à 20%. Je prendrais 5% de leur portefeuille. Et mettre cela dans un mélange d'investissements alternatifs, comme les lectures de prêt de pair à pair. Peut-être choisir quelques actions individuelles et des sociétés de puces bleues solides avec de grands dividendes. Ce mélange offre suffisamment de risques pour augmenter le rendement lorsqu'ils sont plus jeunes. Ainsi, à mesure qu'ils vieillissent, leur rendement élevé quand ils sont plus jeunes se compliquerait pour créer un jour de nid plus grand lorsqu'ils prennent leur retraite dans 30 ans en 30 ans. Sur la base du rendement moyen de 7 %, ils s'en sortiront avec environ 434 741$. Mais nous devons tenir compte de l'inflation. Alors retirons 3% de leur rendement moyen de 7%. Leur argent dans 30 ans sera comme avoir $246 286 en dollars d'aujourd'hui. Pas autant que vous l'espériez après 30 ans d'économies. Disons aussi qu'ils économisent 10 000 dollars supplémentaires pour l'acompte sur une maison. Ou ils ont pris une partie de ce qu'ils allaient mettre dans leur fonds obligataire et l'utiliser comme

acompte sur une maison. 30 ans. Ce prêt sera remboursé en totalité, pourra également prendre sa retraite sans hypothèque ou réduire sa taille et encaisser la valeur de la maison et ajouter ce morceau à sa réserve de placement, ce qui leur donnera une meilleure chance d'avoir une retraite raisonnable. Nous avons Mark un homme célibataire qui a 25 ans. Il n'a plus à investir maintenant, mais il veut commencer à investir 300$ par mois dans un compte de courtage. À 62 ans. Il aura 617 619 dollars épargnés. C' est en tenant compte d'un rendement moyen de 7%. Après avoir compté pour l'ablation, il aura 300 463$ en dollars d'aujourd'hui. Comme les marchés sont encore très jeunes, il pouvait se permettre de prendre plus de risques. Mettons-le dans 90 % d'actions dans les obligations Lincoln pour cent. Il pourrait peut-être augmenter son rendement à 8 % à long terme, ce qui lui donnerait un rendement de 789 537$ à 62 ans,

ou de 375 606$ après ajustement pour tenir compte de l'inflation. Disons qu'il décide d'acheter une maison à 30 ans et qu'il la garde, et qu'il est propriétaire jusqu'à 62 ans. Avec une hypothèque de 30 ans, il fera rembourser sa maison et pourra ajouter ses propres capitaux propres à ses placements et ses réseaux. Motivons Mark un peu, et il décide d'augmenter son taux d'épargne mensuel de 300$ à 900$ en ajoutant seulement 600 dollars

supplémentaires d'économies chaque mois. Au moment où les marchés ont 62 ans, nous aurons un énorme 2 368 007 $12. Sainte Moly. Quelle différence cela fait modifier votre taux d'épargne mensuel. Bien sûr, investir judicieusement aussi. Vous commencez à voir le pouvoir de l'intérêt composé ? Alors maintenant que je connais la bonne combinaison pour mes placements, comment puis-je commencer ? Ce que E. T F actions obligations porte par. C' est du travail. C' est un peu compliqué. n'y a pas de bonnes réponses parfaites à cela, et cela varie énormément en fonction de votre propre situation unique. De nouvelles leçons seront bientôt ajoutées à cette classe. Cela donnera plus de détails sur les actions de fonds communs de placement ou de fonds d'obligations

de TFC qui auraient dû être choisies pour ma gamme de placements.

Lindsay Marsh, Over 600,000 Design Students & Counting!

Lindsay Marsh, Over 600,000 Design Students & Counting!