Transkripte

1. Fin Lecture 00: Hi, alle. Und willkommen in der Klasse. Dies ist eine Einführung in die Finanzierung. Worüber wir heute reden werden, ist die Zusammenfassung dessen, was wir in dieser Klasse lernen werden und damit Sie einen schnellen Kopf bekommen können, damit Sie sehen können, wer mit Ihnen spricht. Wer arbeitet die Probleme mit dir. Wir werden nicht über den Zeitwert des Geldes gehen. Wir machen

tatsächlich einige Beispiele zusammen . Also, wenn es sagt, Ressource verfügbar ist, klicken

Sie bitte auf diesen Link, weil ihre RPGs, die Sie herunterladen und ausdrucken sollten und so

können wir die Handzettel zusammen tun. Es ist eine großartige Möglichkeit, zu lernen. Ich habe keine Buchhaltungskurse gut, dass wir dies tun, in der Einführung in die Buchhaltung ist, die Lernen Zählen und weniger. Und jetzt gibst du auf meinen anderen Kursen zu. Aber wir lehren es in der Art, oder ich lehre es so, wo wir die Hand ausdrucken, wir tun die Probleme zusammen. Es ist eine wirklich gute Möglichkeit, das zu tun, also werden sie auch hier Probleme wie das sein. Ich würde nicht über den Zinssatz in den Komponenten des Zinssatzes lernen, die Kosten in

Verzug zu schätzen. Einige der Gebrechlichen, so dass einige dieser Informationen tatsächlich auf der C F A Ebene eins Prüfung sein werden . Also bin ich ein gecharterter Finanzanalyst, und ich wollte hier einige Informationen hinzufügen, damit Sie irgendwie ein paar darüber bekommen können, wie die CF-Eier und werden irgendwie aussehen. Aber wieder, das ist nur sehr Einführungskurs, wenn ich über moderne Finanztheorie gelernt, die sich auf Korrelation und Diversifizierung bezieht, Einige Begriffe, die wir auf einem sehr hohen Niveau lernen werden, ist die effiziente Markthypothese und die moderne Portfoliotheorie. Also, wenn das gesagt wird, lasst uns voran gehen und in dieser Klasse beginnen.

2. Fin Lecture 02: Lassen Sie uns also in einer Klasse der Einführung der Finanzen beginnen, eine kurze Einführung in die Grundlagen. zuerst Lassen Sie unszuerstüber den Zeitwert des Geldes sprechen. Wie spät ist die Zeit? Wert des Geldes? Heute geht es um Geld. Geld ist heute wertvoller als das Geld morgen. Also, was bedeutet das wirklich? Denk darüber nach. Würden Sie heute lieber $100 oder $100 erhalten? In 20 Jahren ist

die Antwort offensichtlich 100 Dollar. Heute zeigen wir Ihnen mathematisch, warum dies in anderen und Feature-Vorlesungen der Fall ist. Aber vorerst die Antwort offensichtlich. Würden Sie heute lieber 100 Dollar erhalten? Ja, ich würde definitiv lieber heute $100, anstatt $100,20 Jahre von jetzt. Das sehr extreme Beispiel. Aber es ist ein Beweis ein Punkt. Also, warum ist das so? Weil Sie daran Zinsen verdienen können. Und das ist, was hoffentlich in Ihrem Kopf geklickt ist, weil Sie Interesse daran verdienen können. So kann

ich heute 100 Dollar oder 100 Dollar im Jahr erhalten. Wie viel ist die $100 in einem Jahr wert von jetzt, meine Bank bietet einen Zinssatz von 3%, so dass ich $100 heute setzen. Ich ließ ein Jahr vergehen, weil ich es, weil es in die Bank als in einem Jahr setzen. Werde 100 $3.100 Dollar meines Geldes wert und dann $3 Zinsen in einem Jahr. Und deshalb hätte ich heute lieber das Geld, weil ich es investieren kann und, ERM, Zinsen darauf. Daher unser nächster Vortrag die Zinsdynamik.

3. Fin Lecture 03 Int Rate Dynamcis: Also haben wir darüber gesprochen, wie Sie Geld in eine Bank stecken können und wie Geld heute mehr wert

ist als morgen, weil Sie Geld in die Bank legen und Zinsen verdienen können. Lassen Sie uns also über die Zinsdynamik sprechen. Also, was ist ein Zinssatz? Es sind die Kosten für die Kreditaufnahme oder die Kosten, die man für die Mietbar oder die Kreditaufnahme von

Geldern zahlt . Es wirkt sich auf Hypotheken, Studentenkredite, Kreditkarten und Ersparnisse aus. Hattest du irgendwas davon? , Es besteht eine gute Chance,dass Sie mit den Zinsen sehr vertraut sind, und hoffentlich haben Sie keine Tonnen Zinsen bezahlt. Aber Interesse kann beginnen, addieren. Und wenn Sie mehr daran interessiert sind, wie, wenn Sie darüber nachdenken, wie Sie es speichern und Sie könnten meine persönliche Finanzklasse so Zinssatz

nehmen, der Geldkreditgeber ein Risiko eingeht und dass Sie in der Regel die Bank sind, dass die Kreditaufnahme nicht

zurückzahlen kann das Darlehen, das in der Regel Sie oder in Geld ist, sagen

wir, um ein Haus zu kaufen das Interesse bietet eine gewisse Entschädigung für die Lagerung. Dieses Risiko, verbunden mit dem Ausfallrisiko, ist das Inflationsrisiko. Also, wenn Sie jetzt Geld leihen, kann

der Preis für Waren und Dienstleistungen steigen, um die Zeit, die Sie zurückbezahlt werden, so dass die ursprüngliche Kaufkraft Ihres Geldes sinken würde. So schützt das

Interesse vor zukünftigen Anstiegen und Inflation. Ah, Kreditgeber, wie eine Bank, die hier abgebildet ist, verwenden die Zinsen, um Kontokosten sowie Kreditnehmer zu verarbeiten. Also jemand wie Sie zahlen Zinsen, weil sie einen Preis zahlen müssen, um die Fähigkeit zu gewinnen , jetzt

auszugeben, anstatt Jahre warten zu müssen, um genug Geld zu sparen. So, zum Beispiel, Person, unsere Familie kann eine Hypothek für ein Haus nehmen, die hier allein abgebildet ist, für das sie derzeit nicht vollständig bezahlen können. Aber das Darlehen ermöglicht es ihnen, Hausbesitzer zu werden, zitieren unquote jetzt statt weit in die Zukunft. Also möchte ich auch darauf hinweisen, dass nur, weil Sie oh, nein, nur weil Sie das Haus gekauft haben, wenn die meisten seiner von einer Hypothek bezahlt, Sie nicht wirklich besitzen das Haus. Deshalb sage ich Zitat unquote auf Hausbesitzer, weil die Bank tatsächlich besitzt dieses Darlehen,

und das ist es, worüber wir während meiner persönlichen Finanzklasse gesprochen haben. Das Geschäft ist großartig. Ball leihen für zukünftige Gewinne. Bisher, mein Geschäft kann ich leihen, um Ausrüstung jetzt zu kaufen, so dass kann beginnen, verdienen Einnahmen heute. Zinsen können daher als Kosten für ein Unternehmen betrachtet werden. Also kostet für uns, wenn wir leihen, um ein Haus zu kaufen und Einkommen für ein anderes, so dass Bank Geld

verdient. Zinsen sind die Opportunitätskosten, um Ihr Geld als Bargeld unter Ihrer Matratze

im Gegensatz zur Kreditvergabe zu halten . Also lassen Sie uns über die Versorgung der Mann Zinssätze sprechen sind Ebenen sind ein Faktor von Angebot und Nachfrage von Krediten. Eine Erhöhung der Kreditnachfrage wird die Zinssätze erhöhen, während eine Abnahme der Kreditnachfrage sie verringern wird. Umgekehrt wird

eine Erhöhung des Kreditangebots die Zinssätze senken. Ein gleiches Guthaben ist leicht verfügbar. Während die Verringerung der Versorgungskredit wird sie zu erhöhen. Das Angebot an Krediten wird durch eine erhöhte Menge an Geld erhöht, die den

Kreditnehmern zur Verfügung gestellt wird, so dass es nur eine Menge Geld schwebt. Ich kann mir viel mehr Geld leihen, als das eine Erhöhung des Angebots ist. Zum Beispiel, wenn Sie ein Bankkonto eröffnen, leihen

Sie tatsächlich Geld an die Bank, abhängig von der Art des Kontos, das Sie die

Bank eröffnet haben , und verwenden Sie dieses Geld für die Bereitstellung anderer Darlehen und Investitionstätigkeiten Kredit zur Verfügung, um den Rückgang der Wirtschaft als Kreditgeber beschließen, die Rückzahlung ihrer Darlehen zu verschieben . Zum Beispiel, wenn Sie sich entscheiden, die Zahlung der Kreditkartenrechnung dieses Monats auf den nächsten Monat oder sogar

später zu verschieben , erhöhen

Sie nicht nur die Höhe der Zinsen, die Sie zahlen müssen, sondern verringern auch die Höhe der Kredit auf dem Markt zur Verfügung. So die Banken, die in andere Kredite und Investitionstätigkeit. Also, wenn das Teil des Angebots ist, ist

die Nachfrage die anderen Kredite und Investitionstätigkeit, die die Menschen von der

Bank leihen . Eso, wenn Sie sich nicht mit Kreditkarte auszahlen, zum Beispiel, wird

dies wiederum die Zinssätze und die Wirtschaft erhöhen, weil es das

Angebot an Geld senkt . Lassen Sie uns jetzt über die Komponenten der Zinssätze sprechen.

4. Fin Lecture 04 Componenets von Lecture: Lassen Sie uns nun über die Komponenten eines Zinssatzes sprechen, also ist die erste Komponente der risikofreie Zinssatz. Dies setzt kein Risiko oder Unsicherheit voraus, was

lediglich die Unterschiede in der Zeitplanung widerspiegelt. Die Präferenz zu verbringen jetzt Schrägstrich zahlen später gegen Len jetzt Schrägstrich sammeln später

risikofreien Rate ist in der Regel Bibliothek. Darüber reden wir in unserem nächsten Vortrag. So erwartete Inflation erwartet. Inflation ist, dass der Markt erwartet, dass die Gesamtpreise steigen und die

Kaufkraft der Währung wird durch die Rate reduziert, die als Inflationsrate

bekannt ist. Denken Sie darüber nach, wenn Eltern oder Ihre Großeltern davon reden, dass eine Cola nur 20 Cent vor 80 Jahren ist, 90 Jahren. Was auch immer der Betrag ist, das ist die Inflation. Also Coke war 20 Cent vor 80 Jahren. Ankündigung der Dollarinflation macht reale Dollar in der Zukunft weniger wertvoll und wird bei der Bestimmung des nominalen Zinssatzes berücksichtigt . Also ist der nominale Zinssatz gleich dem realen Zinssatz

plus der Inflationsrate. Also ist der nominale Zinssatz gleich dem realen Zinssatz So, jetzt weiter. Hinzu kommt, dass die Standard-Risikoprämie ist. Also, was ist die Chance, dass die Kreditaufnahme die Zahlungen nicht rechtzeitig leistet oder nicht in der Lage sein wird, was geschuldet ist. Diese Komponente wird in Abhängigkeit von der Kreditwürdigkeit der Person oder des beteiligten

Unternehmens höher niedrig sein. Das ist also eigenwillig für Sie als Kreditnehmer oder dieses Geschäft. Dann haben Sie also eine Liquiditätsprämie. Ah, Liquiditätsprämie. Einige dieser Investitionen sind sehr liquide,

was bedeutet, dass sie leicht gegen Bargeld eingetauscht werden können. Also einige Beispiele oder

US Treasury Schulden. Andere Wertpapiere fliegen weniger flüssig aus. Und es kann eine bestimmte Ursache sein, bestimmte Verluste erwartet, wenn es ein Problem ist, das in häufig halten andere Faktoren

gleich So Sarahs Purvis handelt,

eine weniger liquide gleich So Sarahs Purvis handelt, Sicherheit muss den Inhaber durch einen höheren Zinssatz kompensieren. Und dann haben wir eine Fälligkeit Prämien. Sarah Verzweiflung Abyss. Eine gleichberechtigte Anleiheverpflichtung wird auch empfindlicher gegenüber Zinsschwankungen sein. Je länger sie reif ist. Und dann fügen Sie oben auf die Gewinnspanne der Bank hinzu, und das gibt Ihnen Ihren Zinssatz. Das sind also die fünf Komponenten jedes Zinssatzes, der jemals bereitgestellt wurde. Also jetzt lasst uns über die Bibliothek sprechen

5. Fin Lecture 05 LIBOR: In einer früheren Vorlesung sprach

ich über die Bibliothek, wie das ungefähr der risikofreien Rate ist. Und so erfahren wir jetzt, was Bibliothek ist. Leiber ist also ein Referenzzinssatz, den einige der weltweit führenden Banken sich gegenseitig für

kurzfristige Kredite berechnen ? Es ist wichtig, kurzfristig

zu verstehen. Es steht für den Intercontinental Exchange London Interbank Angebotszinssatz und dient als erster Schritt zur Berechnung des Zinssatzes für verschiedene Kredite auf der ganzen Welt, da er die risikofreien Bibliotheken auf der Grundlage von fünf Währungen

annähert, US-Dollar, Euro,

Pfund,

Sterling,

japanischer Yen und Schweizer Franken und bestimmte bedient sieben verschiedene Laufzeiten über Nacht eine

Woche und 1236 und 12 Monate. US-Dollar, Euro, Pfund, Sterling, Sterling, japanischer Yen und Schweizer Franken und bestimmte bedient sieben verschiedene Laufzeiten über Nacht eine Es gibt insgesamt 35 verschiedene Bibliothekspreise pro Werktag. Die am häufigsten zitierte Rate ist ein dreimonatiger US-Dollarkurs, und so ist es, was Bibliotheken es annähernd. Der risikofreie Zinssatz für DWI. Verwenden Sie es viel in der Praxis, weil viele Kredite unsere Benchmark-toe-Bibliothek sind. So, dass jetzt gesagt, Sie wissen, Bibliotheken und wie Sie die risikofreie Rate annähern

6. Fin Lecture 06 Variable vs repariert: Was ist also der Unterschied zwischen variablen und festen Zinssätzen? Variable Zinssätze ändern sich im Laufe der Zeit. Es ist an einen anderen Markt gebunden. Zinsbibliothek ist der Industriestandard, und es ist in der Regel Bibliothek plus Spread. So in Unternehmen kongenital für die Working Capital Linie verwendet werden, über

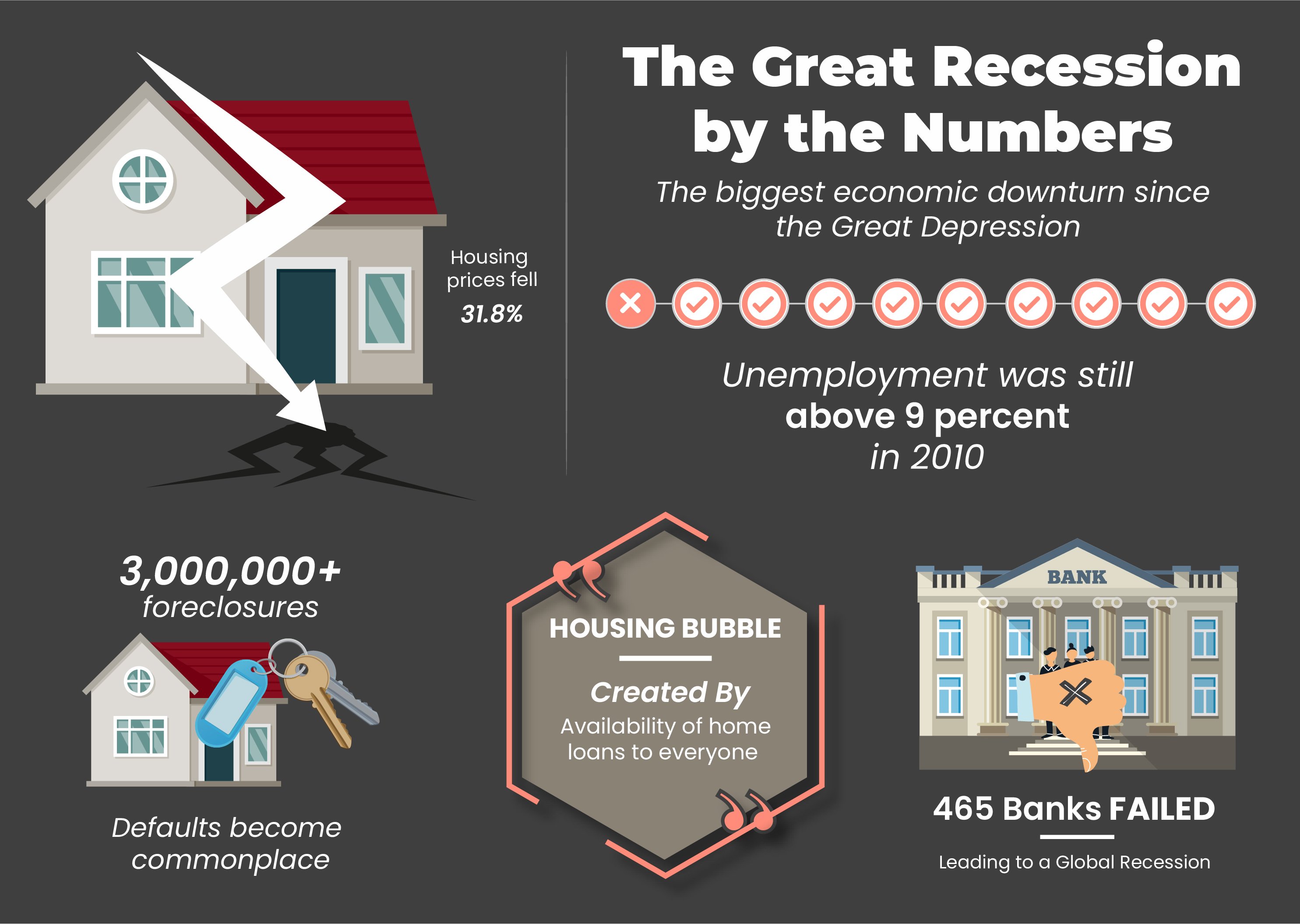

die wir in späteren Vorlesungen in regelmäßigen oder im Alltag für Einzelpersonen sprechen werden . Hypotheken können tatsächlich variable Zinssätze haben, und das ist viel riskanter. Ähm, und eigentlich, ah, regulierbare Hypotheken oder ein unser EMS sind Hypotheken mit variablen Zinsen. Was uns teilweise in eine riesige Schulden gebracht hat, ist eine riesige Krise im Jahr 2008, so dass sich variable

Zinssätze im Laufe der Zeit ändern können und Bibliothek ist der Industriestandard, und es ist in der Regel Leiber plus ein Spread. Ähm, es ist noch einmal, Working Capital Lines für Unternehmen ist eine Sache, die ihn seine Bibliothek benutzen lässt. So feste Zinssätze fixen Zinssätze ändern sich im Laufe der Zeit nicht. Daher ist die Arbeit fixiert. Sie werden für Kredite verwendet, die eine längere Laufzeit haben. Also denken, Hauskredite und Autokredite. Ganze Kredite sind in der Regel feste Zinssatz, aber wieder gab es. Es gibt Dinge, die regulierbare Rate Hypotheken, die riskanter waren und verursacht eine Menge von der Finanzkrise sind sie am besten für

risikoabscheue Kreditnehmer. Takes Zinssätze sind, weil Sie wissen, wie viel Ihre Zinsen sein werden und wie viel Ihre Zahlungen werden. Damit ist

das Ende dieser Vorlesung über die Unterschiede zwischen variablen und festen

Zinssätzen .

7. Fin Lecture 07 Kosten der Standardrichtung: Jetzt werden wir über die Schätzung der Kosten des Ausfallrisikos oder die geschätzten Kosten des Ausfallrisikos sprechen. Was ist also Ausfallrisiko? Es ist ein sehr wichtiger Teil des Zinssatzes, dass ein Zeichen, das einem Kredit zugewiesen wird,

sein Ausfallrisiko ist , das Risiko, nicht zurückgezahlt zu werden. Also diese Ausfallrisikoprämie eine der fünf Komponenten des Zinssatzes. Es ist also die einzige Komponente, die für jeden einzelnen Fall einzigartig ist, was bedeutet, dass es eigenwillig ist, dass Sie zusätzlich zu den anderen Teilen des

Zinssatzes hinzufügen , um Ihren Zinssatz zu erhalten. Aber das Ausfallrisiko ist die einzige Komponente, die für jeden einzelnen Fall einzigartig ist, und die Banken betrachten das Ausfallrisiko sehr sorgfältig. Also die Bewertung, die die Bank muss zu bestimmen, wie viel wird verlieren, wenn Sie Standard, und wie wahrscheinlich ist es, dass Sie Standard? Also, wie viel werden sie verlieren und wie wahrscheinlich werden Sie? Wie wahrscheinlich ist es, dass Sie Standard und sie verwenden diese folgende Formel, die erwartete Verlust als gleich der Exposition, schöne Zeiten, die Wahrscheinlichkeit Standard, Manchmal ist der Verlust und die Standardeinstellung gegeben. Ok. Und so definieren wir jetzt die Begriffe am unteren Rand dieser Folie. Der Risikopositionsausfall ist, wie viel des Geldes der Bank gefährdet sein wird, wenn wir den Gesamtwert verwerfen. Wie wahrscheinlich ist es, dass wir Standard werden? Ist die Wahrscheinlichkeit eines Ausfalls? Und der Verlust gegeben Ausfall ist der Prozentsatz des Geldes einer Bank, die verloren gehen wird? Es ist in der Regel nie 100% irgendwo zwischen 50 und 70%. Lassen Sie uns nun zuerst über die Belichtung bei der Standardeinstellung sprechen, also Belichtung bei einem Fehler. Lasst uns ein Beispiel machen. Das $200.000 Haus es ist ein Gesamtwert, dem eine Bank zum Zeitpunkt des Ausfalls ausgesetzt ist, in diesem Fall wäre $200.000 pro. zugrunde liegende Risikoposition, die eine Bank hat, erhält eine Explosion zum Ausfallwert und wird innerhalb des internen Systems der Bank

identifiziert. Unter Verwendung des Internen Ratingboard-Ansatzes werden

Finanzinstitute häufig ihre eigenen Risikomanagement-Standardmodelle verwenden, um ihre jeweiligen E d E a

D Systeme zu berechnen , so dass der Risikopositionsausfall die Gesamtsumme ist -Wert, den sie verlieren, wenn Sie standardmäßig. Lassen Sie uns nun über den Wahrscheinlichkeitsstandard sprechen. Das Ertragspotenzial ist, dass dies die Dinge sind, die in Ihre Wahrscheinlichkeit einbezogen werden. Versäumen Sie Ihr Einnahmepotential. Dies funktioniert für Einzelpersonen oder Unternehmen. Es wird auf individueller Basis überprüft. Oder wenn Sie ein Unternehmen sind, das einen Kredit beantragt, ist

es das Unternehmen. Grundlage ist, na ja, die Liquidität der Elemente, die Sie haben. So Ihr Nettowert ist bestimmt Ihre Liquidität Ihres Netzwerks, das hilft, die Wahrscheinlichkeit zu fallen, nur weil, wenn Sie brauchen, um Ihre monatliche Hypothek Zahlung von $3000 in all Ihre Investitionen sind in irgendeiner nicht-liquiden Form gebunden. Ähm, sagen wir andere Häuser. Sie können nicht einen Teil Ihres Hauses verkaufen, der eine andere Hypothek auszahlt, um Ihre aktuelle

Hypothek auszuzahlen , zum Beispiel, also Liquidität. Aber wenn sie

zum Beispiel alle in Aktien gehalten werden, ist

es einfach, diese Vermögenswerte umzuwandeln. Und die Liquidität ist sehr hoch für Sie, Herr, im Extremfall wird Ihr

gesamtes Netzwerk da in bar sitzen, als diese Vermögenswerte umzuwandeln,

sehr einfach sein , weil sie bereits in bar sind und Sie sich auszahlen müssen Ihre $2000 pro Monat Zahlung. Zum Beispiel Ihre Kredithistorie. Bisher Bank sind ausländische Körperschaft oder für eine Einzelperson. Also, wenn Sie ein Individuum sind, Michael punkten und Sie können meinen persönlichen feinsten Vortrag mehr über den Kampf sehen. Gehen Sie eine neue Kredithistorie und externe Faktoren wie Ihr Marktrisiko in Ihrer Anstellungsgeschichte ein. Also Marktrisiko, wenn Sie ein Haus kaufen,

ist, wie geht der Immobilienmarkt dort und verlor Vegas zum Beispiel? Die Wahrscheinlichkeit eines Fehlers war wahrscheinlich, dass es im Jahr 2008 viel höher war, nur weil der Markt schlecht war und dann die Beschäftigungsgeschichte. welcher Art von Industrie sind Sie beschäftigt? Und so, wenn Sie mein Intro zu den Aktienmärkten dort verschiedene Arten von Branchen sehen Also Ihre säkulare gegen Ihren Stock nutzlos zyklisch. Sind Sie also in einer zyklischen Industrie oder wollen Sie eine säkulare Industrie? Also, jetzt werden wir ein Zeitwert Geld,

Beispiele und einige Handzettel durchlaufen , und für diese für diesen nächsten Vortrag, gehen Sie zur Ansicht Ressource ist, weil das ist, wo Sie die

Handzettel komplett mit ich und diese Luft Antworten, an denen wir zusammenarbeiten. Ähm,

eigentlich , das Letzte, worüber ich nicht gesprochen habe, war der Verlust, der wieder ausfällt, dass irgendwo zwischen 50 und 70% die Summe der Mittel ist, die von einer Bank oder einem anderen Finanzinstitut verloren geht. Wenn ich Kreditnehmer Ausfälle auf einen Kredit bin. Okay, also nochmal, es ist nie 100% es irgendwo zwischen 50 und 70%. So, jetzt können Sie verstehen, die erwarteten verlorenen und jetzt gehen wir auf Zeit Wert des Geldes .

8. Fin Lecture 08 Einführung in TVM: so hoffentlich haben Sie die Hand ausgedruckt. Inzwischen, wenn nicht gehen pausiert klicken. Die Ressource wird ausgedruckt. Wenn Sie nur die Vorlesung sehen wollen. damit kein Problem. Also der Schlüssel zum Zeitwert Geld. Also, das ist der Zeitwert Money Intro und was ist Arky? Arky ist ein Dollar. Heute ist mawr wert, dann morgen einen Dollar, und das ist unser Schlüssel zum Zeitwert Geld. Also lassen Sie uns einige Definitionen durchgehen. Was ist der Gegenwartswert? Der Gegenwartswert ist also, was ist es mir heute wert? Also der Wert des Wertes des Dollars Arbeit für mich heute? Der zukünftige Wert ist der Wert von, ähm, Geld in der Zukunft. Also lassen Sie uns ein Beispiel für jeden von diesen gehen So arbeitete am Dollar. Für mich ist heute im Wesentlichen, wenn jemand bereit ist, mir $500 in fünf Jahren zu geben, wie viel ist mir das heute wert? So wird Geld zurück in der Zeit zu heute in zukünftigen Werten bringen. Wenn ich 100 Dollar auf ein Sparkonto übernehme, wie viel wird für mich in fünf Jahren arbeiten? Wir schauen uns die Zukunft davon an. Okay, also wollte ich diese Pfeile visuell zeichnen. Du denkst jedes Mal darüber nach, wenn du diese Begriffe hörst. Einmalige Zahlung ist also,

ähm, was? Eigentlich, nur Tage. Es gibt eine einmaligen Zahlung. Ok. So wie wir sagen, es ist

zum Beispiel ein Barwert eines Dollars . Also bringen wir $1, wir bringen diese $1 zurück in der Zeit. So, jetzt ist eine Rentenzahlung mehrere Zahlungen. Also, wenn Sie Renten sind, denken Sie an mehrere Zahlungen. Okay, also mehrere Zahlungen sind im Wesentlichen, wie viel für mich heute am Werk ist, und das könnte wertvoller Gegenwartswert sein. In diesem Fall bleiben

wir beim President-Wert, wenn es mehrere Zahlungen gibt. Du bist also das ist ein weiteres Jahr. Dieses weitere Jahr in diesem weiteren Jahr. Okay, wir bringen alles rechtzeitig zurück. Zwei Jahre Null. Okay, das ist

also, was Multirente Zahlung bedeutet, ist mehrere Zahlungen und wir bringen diese Mehrfachzahlungen zurück in die Zeit. In der Zukunft wurden die

Werte mehrere Zahlungen nehmen und sehen, wie viel diese Mehrfachzahlungen für mich in der Zukunft

funktionieren. Also in einem zukünftigen Wert, was der Nackt im Wesentlichen sein würde, sagen

wir, dass ich $500 pro Jahr für die nächsten fünf Jahre in eine große Zahl setze. Wie viel ist mir das wert? In fünf Jahren. So Rentenzahlung, denke

ich, mehrere Zahlungen. Die Art von Cashel-Problemen, Präsidentenwert eines Dollars bedeutet, dass wir einen Wert nehmen, und wir bringen ihn in der Zeit auf Ihren Null zurück. Okay, also werde ich die visuell herausziehen, und Sie sollten auch, also nehmen Sie einen Wert, bringen Sie die $1 diese einmalige Zahlung zurück in die Zeit. Gegenwartswert. Eine Rente bedeutet, dass ich mehrere Zahlungen habe, und ich bringe sie alle wieder auf Ihre Null. Okay, eigentlich, wirklich wie dieses Bild. Also, und Sie bringen es zurück auf Zeit Null. Das nennen wir heute. So der gegenwärtige Wert. Also in jedem dieser, auf jeder dieser Marken oder Dollar, Also mehrere Zahlungen Mitglied, Wenn Sie Rentenanteile hören, sollten

Sie jetzt mehrere Zahlungen denken. Künftiger Wert eines Dollars. Wie hoch ist der zukünftige Wert eines Dollars? Okay, jetzt sind wir zur Zeit, Null. Das ist

zum Beispiel ein

Sparkonto, ein

Sparkonto, und wir haben hier ein paar Dollar. Wir wollen sehen, wie viel es in der Zukunft wert ist, also ist dies die Zukunft und wie viel für mich in der Zukunft am Werk ist. So Beispiel wäre, dass ich etwas Geld auf ein Sparkonto mit $100 setzen würde. Wie viel ist das wert? In fünf Jahren. Also wieder, in die Zukunft

gehen, also zukünftige Wert-Rente. Wir haben das irgendwie durchgemacht. Also hast du Zeit? Einmal Null. Zwei mal drei. Das sind alles Punkte. Also das, um diese Jahre zu nennen, und du versuchst herauszufinden, wie viel dünn geschworen hat, liebe vier. Das Beispiel, das ich früher weise in diesem gab, würde

jedes Jahr 100 Dollar auf ein Bankkonto setzen . Wie viel ist für mich in euren vier auf der Arbeit? Okay, also nehme ich den Wert dieser Beträge und bringe in die Zukunft. Und das ist Merkmal unseres Wertes einer Rente, die eine Mehrfachzahlung ist. Denken Sie daran, wenn Sie denken, Rentenanteile müssen mehrere Zahlungen denken. Okay, das ist

also eine Visualisierung all dieser Dinge, und diese Art von Problemen werden funktionieren. Es ist okay, wenn du nicht wirklich bekommst, worüber ich gerade gesprochen habe, weil wir

gemeinsam Beispiel machen werden,

und dann wirst gemeinsam Beispiel machen werden, du es wirklich verstehen, und das ist der einzige Weg, dies zu tun, ist, Beispiele zu machen und mehrere Beispiele zu machen, und das ist der Weg, das zu verstehen, also lassen Sie uns voran gehen und beginnen, die Beispiele gemeinsam zu machen.

9. Fin Lecture 08 TVM von der Formel: Okay, Klasse. Also, was wir jetzt tun werden, ist ein Zeitwert Geld, Beispiel zusammen. Also, erstens, was ist der Schlüssel für den Zeitwert des Geldes? Der Schlüssel ist, dass ein Dollar heute mawr wert ist, dann morgen einen Dollar. Also noch einmal, ich möchte Sie nur an den Schlüssel erinnern. Also, das jetzt gesagt wird, werden

wir lernen, Zeit,

Wert des Geldes,

Probleme zu lösen Wert des Geldes, . Das ist nützlich, wenn du versuchst zu berechnen, wie viel etwas

in der Zukunft wert sein wird , um zum Beispiel, du investierst etwas Geld und du willst sehen, wie viel es ein paar Jahre wert sein wird ab jetzt, basierend auf Ihrem Sparprozentsatz von Ihrer Bank. So, wie wir Zeit,

Wert von Geld Probleme lösen . Wir verwenden die folgenden Formeln, die ersten FB FB ist gleich zukünftigen Wert. So ist der zukünftige Wert gleich dem Barwert mal eins plus unserem Rennen bis zum Ende. Power PV entspricht dem Gegenwert Arien. Rate der Rendite und Ende ist gleich der Anzahl der Perioden. Der Barwert

, der hier ist, ist gleich dem zukünftigen Wert Times 1/1 plus werden bis zum Ende erhöht. Macht so definiert hier, Future Wert bereit, in einer Reihe von Perioden zurückzukehren. Also lassen Sie uns ein Beispiel zusammen machen und Sie werden sehen, wie ziemlich einfach das tatsächlich ist. Ich soll 5000.3 Jahre erhalten. Meine Bank bietet einen Zinssatz von 6% auf Ersparnisse an. Wie viel ist es wert, heute zu treffen? Dies wird der Barwert eines Dollars auf genannt. Und das ist die Art von Problem, also bekomme ich $5000. Das ist also heute. Du bist einer. bist du auch. Und deine drei. Also werde ich $5000 in drei Jahren bekommen. Dies ist Zeitperiode Null. Also, wie viel ist heute draußen wert? Das erste, was man sich fragen muss, ist weniger als $5000 oder mehr als $5000 wert ? Also, basierend auf unserem Schlüssel, weshalb ich Sie dazu gebracht habe, hier aufzuschreiben, dass ein Dollar heute

morgen mehr wert ist als einen Dollar . Der Wert sollte weniger sein, weil wir ihn reinlegen. Tut mir leid, ich würde es nicht auf das Bankkonto legen, und dann wird es auf $5000 wachsen. Okay, jetzt gehen wir zurück und berechnen, wie viel die 5000 Dollar heute wert sind. Also von den beiden Präsidentenwerten und dem zukünftigen Wert, welche sollten wir verwenden, während wir versuchen, den gegenwärtigen Wert zu finden, was ist, wie viel es heute wert ist? Also schreiben wir uns unsere Formel auf. Der Barwert ist gleich dem zukünftigen Wert mal 1/1 plus unsere Rassen und Macht. Okay, jetzt ist der gegenwärtige Wert in der Lage, den zukünftigen Wert

, der $5000 mal eins über eins, plus unser Rennen bis zur Endmacht, jetzt lassen Sie uns es wieder auslaufen. Präsident Wert entspricht $5000 mal 1/1. Plus, was ist sie sind unsere. Der Zinssatz oder die Rate der Rendite die Rate der Rendite ist 6% hier, plus 6% erhöhen die Endmacht. Schließlich Präsident I gleich 5000 mal 1/1 50000,6 Rennen bis zur Endmacht und gleich drei weil es in drei Jahren ist, und das wird ihm meinen gegenwärtigen Wert geben. Also, was ist das? Also werde ich zu Google Sheets gehen und das berechnen. Also haben wir $5000. Hier sind $5000 und wir werden das

auch durch 1,6% erhöhen . Die dritte Macht, also 5000 geteilt durch diese Zahl ist gleich $4198.9. Also gehen wir zurück $4198. Schreiben Sie das einfach auf gegen stellen Sie sicher, in neun Cent 0.96, wenn Sie genau sein wollen, also ist das der gegenwärtige Wert. Also heute ist es $4198,9 für mich wert. In drei Jahren wird

es 5000 wert sein, wenn ich es zu 6% pro Sie investieren könnte. Gehen wir nun zu unserem zweiten Beispiel. Unser zweites Beispiel ist, dass ich 2000$ auf meinem Sparkonto habe. Meine Bank bietet zu 6% Zinssatz für Ersparnisse. Wie viel wird es für mich in drei Jahren gearbeitet werden? Also lasst uns das herausziehen. Zeitraum, Nullzeitperiode, eine Zeitperiode bis im dritten Jahr. Okay, das ist meine kleine Zeitleiste hier. Also habe ich jetzt $2000 und versuche herauszufinden, wie viel in drei

Jahren wert sein wird . Wie viel wird in 30 Jahren wert sein? Dies wird der zukünftige Wert von $1 genannt. So wenig greifen oder Formel Gegenwert. Ich meine, der zukünftige Wert ist gleich dem Barwert mal eins plus R zur Endleistung. So zukünftiger Wert war der Gegenwert mal eins plus r Rennen bis zur Endleistung. Also, jetzt ist dies füllen Sie es in Zukunft Wert gleich dem Barwert von 2000 mal eins plus unser Rennen bis zur Endmacht. Der zukünftige Wert entspricht 2000 mal. Was ist unser Zinssatz von 6% Erhöhen Sie die Endleistung. Future Value geht 2000 mal 1.6 Rennen die Endmacht Und geht er in drei

Jahren ? Also ist unser zukünftiger Wert gleich Was? Also hoffentlich können Sie das selbst berechnen? Ich gehe weiter und gehe zurück zu Google Sheets, um es zu benutzen. $2000. Ich mache alles in einer Formel. Dieses Mal, Times 1.6 Erhöht auf die dritte Macht, meine Formel dort zu sehen und zu sehen, was 23 ein 2.3 2382.3 Und das ist der zukünftige Wert. Was bedeutet das in weniger ausgefallenen Begriffen? Das bedeutet, dass, wenn ich $2000 auf mein Bankkonto gelegt werde und mein Bankkonto 6% anbietet, mein Sparkonto 6% Zinsen pro Jahr bietet als am Ende von drei Jahren. Weil Interesse ruhig ist, hämmerte. Ich will $2382,3 haben. Das sind also 1. 2 Beispiele für Zeitwert von Geldproblemen. Und jetzt wollen Sie die Formel verstehen, Ähm, und wissen, wie man Probleme mit Zeitwert Geld lösen kann. Also hoffentlich hast du das. Jetzt haben Sie das für immer, und Sie können Zeit-Wert Geld Probleme verstehen, was sehr hilfreich ist, wenn Sie versuchen, Ihre heraus, wie viel Geld, ähm, Sie werden in der Zukunft haben , wenn Sie eine bestimmte Sparquote von Ihrer Bank haben. Das heißt, das ist das Ende dieser Vorlesung

10. Fin Lecture 09 TVM von Excel: Also, jetzt machen wir zusammen ein Zeit-Preis-Leistungs-Problem. Und das erste, was ich Sie fragen möchte, ist, was ist ein Schlüsselkonzept des Zeitwert-Geldes wieder, das ein Dollar heute wert ist. Stellen Sie sicher, dass das Dollarzeichen gut aussieht. Entschuldigung. Lassen Sie mich das umformulieren. Dass ein Dollar heute Mawr wert ist, dann morgen einen Dollar. Wie lösen wir Probleme mit dem Zeitwert? Also zuvor habe ich Ihnen eine Formel für zukünftige Wertformel für den Gegenwert gegeben. Aber niemand wird das jemals in der Arbeit verwenden, weil das zu zeitaufwändig wäre . Also, was wir in unseren Jobs Excel verwenden? Ich werde Google Tabellen hier verwenden, nur weil Google Sheets für jeden frei ist, damit jeder mitverfolgen

kann. Wenn Sie kein Excel haben, funktioniert

es genau so, wie es Excel bekommt. Also, als ich NPV-Berechnungen bei meinem Job berechnete, war

es, äh, Weg war nicht nur so zuerst, wir müssen die Variablen definieren und gleich Anzahl der Perioden Augen gleich Ihrem

Zinssatz , was unser in unserem vorherigen Beispiel war. Aber von hier an, wir werden es nennen, ich Gegenwartswert ist gleich P V ziemlich selbsterklärend. FV ist der zukünftige Wert, und PMT ist gleich Ihrer Rentenzahlung, was Rentenzahlung bedeutet mehrere Zahlungen und wir erklären Ihnen später, was das bedeutet. Also im Moment denke

ich nur, dass mehrere Zahlungen, also eine der Variablen unbekannt sein wird. Das ist also Ihre Ex oder Ihre unbekannte Variable. Das ist die, für die Sie lösen. Von diesen fünf Variablen wird

eine von ihnen dein Ex sein, weil wir es nicht wissen werden. Das liegt daran, dass es unbekannt ist. Also

lassen Sie uns mit dem Gesagten fortfahren und das erste Beispiel gemeinsam machen. Ich werde $5000.3 Jahre von jetzt an erhalten, meine Banker bieten einen Zinssatz von 6% auf Ersparnisse. Wie viel ist diese Arbeit heute zu treffen? Dies wird als Barwert eines Dollars bezeichnet. Wir haben dies von Hand gemacht, aber jetzt möchte ich Ihnen zeigen, wie Sie es in Excel für Google Sheets tun. Also zuerst, was wir tun müssen, ist, wie wir lösen, dass es wieder nach oben geht, dass wir die Variablen definieren müssen. Okay, weil ich

so viele dieser Probleme gemacht habe, weiß

ich nicht, dass du weiter nach oben scrollst, Präsident Wert auf zukünftigen Wert und ich und P leer. Sobald wir diese definiert haben, können

wir unsere Antwort bekommen. Also bin ich bereit, $5000,3 Jahre von jetzt an zu erhalten. Also meine Zukunft Werte 5000. Meine Tante ist drei Jahre. Meine Bank bietet einen Zinssatz von 6% an. Meine Augen 6%. Wie viel ist mir das heute wert? Also, wie viel hat funktioniert, um Werte zu meteo zu präsentieren? X? Ich erhalte keine Mehrfachzahlungen. Ich erhalte eine Pauschalzahlung, die als Barwert von $1 bezeichnet wird. Also nun lasst uns herausfinden, was der Präsident Wert hat. Also lassen Sie uns Revolver Google Blätter in geben Sie diese Variablen. Also PV f b I und in PMT Also lasst uns ihn kennzeichnen Präsident Werte sind ex zukünftigen Wert gleich $5000. Ich bin gleich 6% und Sie gehen zu drei Jahren. PMT ist gleich Null. Also, jetzt, wo wir für PB lösen wollen, ist

alles, was wir tun müssen passiert PV Jahr also in Google Tabellen und Namen außer geben Sie nur in PV weil wir den Gegenwert berechnen und dann hier wird uns sagen, was wir brauchen, um einzugeben . Also, unsere Rate ist hier ich. Also gehen wir zurück. Anzahl der Perioden drei. Selbsterklärend und sehr einfach. Das ist, äh, der

nächste Zahlungsbetrag Null, weil wir hier nur eine Pauschalzahlung in meinen zukünftigen Werten erhalten. Also ist die Summe $4198,10. Also lasst uns gehen. Genau hier unten schätzt Präsident $4198,10. So schnell, was Sie vielleicht gesehen haben, als ich das betrachtete, ist, dass es negativ war. Also könntest du so sein, mein Sohn, warum ist das negativ? Weil wir das Geld eingeben müssen. Wir müssen das Geld in die Bank stecken. Es ist also ein Abfluss, und was wir zurückbekommen werden, sind $5000. Deshalb ist es negativ. Davon abgesehen, können

wir tatsächlich zu einem vorherigen Handzettel zurückkehren, und ich möchte, dass Sie sehen, dass wir genau die gleiche Antwort erhalten haben. Also $4198 hier drüben, $4198,10 Unterschied wegen Rundung. Es überprüft also unsere Antwort. Also, jetzt gehen wir zum nächsten Problem. Zurück in den Vollbildmodus hier. Also bin ich bereit, $1000 jedes Jahr zu erhalten. Uh, mehrere Zahlungen. Das muss also etwas über Rente und PMT bedeuten. Seit drei Jahren bietet

meine Bank einen Zinssatz von 6% auf Ersparnisse an. Wie viel ist mir das heute wert? Dies wird als Gegenwert einer Rente bezeichnet. Okay, also zuerst möchte ich das 40 herausziehen. Also Jahr Null, dein eins, du bist zu Du bist drei. Okay, also bekomme ich $1000 jedes Jahr für die nächsten drei Jahre. Wie viel ist heute Arbeit für mich? Das ist die Frage. Also, was habe ich dir gesagt, wenn wir Zeitwert,

Geld Probleme lösen , müssen

wir die Variablen definieren. Und einer von ihnen wird in der Lage sein, unser X so PV für die I. und in PMT wieder, ich habe so viele dieser Probleme gemacht. Ich brauche keinen, um es zu tun. Also unsere Golfschule unterstützt so President Value. Wissen wir, wie viel unser Gegenwartswert ist? Die Frage ist, wie viel ist es mir heute wert? Das ist also meine Ex. Mein zukünftiger Wert weiß ich. Wie viel bekomme ich? Ein Pauschalbetrag in der Zukunft? Die Antwort ist nein. Also null ich haben wir unseren Zinssatz von 6% und drei Jahren in r p m t. Also das ist, wo wir mehrere Zahlungen erhalten wurden mehrere Zahlungen von $1000. Also hier, wir werden 1000 einlegen, weil wir es dreimal bekommen. Also gehen wir jetzt zu Google-Formen und lösen es für und erhalten ihre richtige Antwort. Also nochmal, ich werde die Schritte schneller kopieren. Mein Gegenwartswert ist also, was ich für meinen zukünftigen Wert Null löse, weil ich

keine Pauschalbeträge erhalte . Ich habe einen Zinssatz von 6%. Meine drei Jahre in meinem PMT, was meine Rentenzahlung

ist, sind $1000. Jetzt muss ich nur für den Präsidenten lösen Was ist passiert? PB und es wird mir sagen, was ich brauche. Eingang. Meine Quote 6%. Meine Anzahl von Perioden. Drei. Jetzt mein Zahlungsbetrag. Das sind 1000. Und dann jetzt mein zukünftiger Wert Null. Also, wie viel für mich heute am Werk ist, wo $2673 ein Cent ist. Also lassen Sie uns wieder hierher gehen. Und das ist mein gegenwärtiger Wert. So viel ist mir das heute wert. Also lasst uns weitermachen. Wir haben noch zwei weitere Beispiele zu tun. Ich habe $2000 auf meinem Sparkonto. Meine Bank bietet eine 6% Zinssätze auf Ersparnisse. Wie viel wird es in drei Jahren wert sein? Dies wird der zukünftige Wert eines Dollars genannt. Wir haben das vorhin von Hand gemacht. Also werden wir nicht zeichnen, dass die, ähm, Timeline raus wird nur die Variablen aufschreiben und dann pmt, also weiß ich, dass der Präsident Value 2000

ist, weil ich jetzt 2000 habe. Mein zukünftiger Wert, wie viel? Es wird Arbeit für mich in drei Jahren sein. Das ist mein Ex. Meine Augen 6% in meinen und seinen drei. Ich bekomme keine Renten oder Mehrfachzahlungen. Also, jetzt muss ich nur berechnen, also gehe ich zurück hierher und

kopiere das nochmal, um Zeit zu sparen. Also, jetzt habe ich $2000. Meine Zukunft schätzt meine ex meine ich 6% Dennoch ist

meine Tante drei Jahre. Mein Pmt gehört dir. Also jetzt haben wir gerade einen netten zukünftigen Wert berechnen Also geben wir in F B hier setzen wir in die gleichen Informationen sagen Rate, Anzahl der Perioden, mein Zahlungsbetrag und in meinem gegenwärtigen Wert. Nun, wenn ich $2000 reinstelle, heißt es, ich bekomme $2382,3 raus, also schreibst du das auf $2382 und drei Cent . Lassen Sie uns das mit unserem vorherigen überprüfen. Das dauert nur ein paar Sekunden und zieht es wieder hoch. Hoffentlich habe ich recht. $2382 3 Cent. Okay, ich hatte recht. Das ist also gut. Ähm, also $2382,3. Also lassen Sie uns jetzt unser letztes Beispiel Exit wieder in den Vollbildmodus hier machen. Ich werde jedes Jahr 400 Dollar auf mein Sparkonto für die nächsten drei Jahre einzahlen. Meine Bank bietet einen Zinssatz von 6% auf Ersparnisse an. Wie viel wird es sein? Arbeit für mich in drei Jahren, Dies wird der zukünftige Wert einer Rente genannt. Okay, jetzt hören wir die nächsten drei Jahre, meine Bank bietet mir eine Rate von 6%, aber ich habe jedes Jahr 400 Dollar in die Ersparnisse. Okay, das bedeutet

also, dass PMT verwendet wird. Zukunft schätzt also ein Fragezeichen. Der gegenwärtige Wert ist gleich Null. Ich habe da nichts drin. Sofort. Meine Pmt ist die $400, weil ich $500 in wie lange mein irgendwas hineinbringen will. Drei in meinem I entspricht 6%. Also, wenn du mein Timeline Jahr Null ausziehst, bist

du auch in deinen drei. Ich werde $400 pro Jahr für drei Jahre einzahlen, und ich versuche herauszufinden, wie viel es hier wert ist. Das ist also mein zukünftiger Wert. Also, das ist, wenn Sie dies tun, ist durch Excel. Oder in diesem Fall, ähm, Google Blätter, Kaffee, diese fügen Sie es hier, mein Gegenwert haben $0 auf meinem Sparkonto jetzt. Future Valium versucht herauszufinden, mein Zinssatz ist 6% und ist gleich drei in meinem Zahlungsbetrag ist $400. Das ist es, was ich jedes Jahr reinstellen werde, um es über die Lochstreichhölzer zu überprüfen. Also, jetzt muss ich nur die Formel verwenden. Die Rate liegt bei 6%. Die Anzahl der Perioden beträgt drei. Mein Zahlungsbetrag beträgt $400. In meinen gegenwärtigen Werten hast du kein Geld, oder? Also in drei Jahren wird es 1273,44 gleich sein. Okay, und macht das Sinn? Es macht Sinn, denn wenn ich nur $400 dreimal auf mein Sparkonto setzen würde, würde

ich $1200 betragen. Es muss also mehr als $1200 sein, weil ich darüber hinaus Zinsen verdienen werde. Also mein Interesse ist $73,44. Da komme ich also zu 12 73 44. Und das ist das Ende dieser Vorlesung. Also jetzt, ähm, ich möchte, dass Sie sehen, wie wir Google Tabellen oder Excel verwenden, um all diese Probleme herauszufinden. Also habe ich Ihnen die Formeln gezeigt, weil ich denke, dass es wirklich wichtig ist. Und so habe ich es gelernt, als ich meinen Abschluss bekam. Ähm, es ist

auch für die CF-Prüfung. Wir lernen es so auf der CFD-Prüfung, aber in Wirklichkeit,

im wirklichen Leben, im wirklichen Leben, wenn Sie im Job sind mit Excel oder Google Sheets höchstwahrscheinlich die

Wertkapitalinvestitionen und t Nutzungszeit um einen Zeitwert von Geld Berechnungen. Davon abgesehen, das ist das Ende dieser Vorlesung.

11. Fin Lecture 10 Zeitwert von Geld Indiv Practice: Okay, jetzt werden wir individuelle Übungen machen. Also pausieren Sie dieses Video und versuchen Sie, diese auf eigene Faust zu machen und dann die Antworten mit mir zu vergleichen. Okay, also hoffentlich versuchst du, ich versuche, das alleine zu erreichen und sei sehr hilfreich, wenn du es tust . Wenn nicht, ist

das

auch in Ordnung . Du könntest mir zusehen, wie ich es mache. So, jetzt. Also lasst uns diese Probleme lösen. Und für jedes Problem, das wir wissen, müssen wir das aufschreiben. Also muss ich die Frage noch nicht einmal lesen, weil ich weiß, dass ich das ausschreiben muss , und einer davon wird meine Variable sein. Also bin ich bereit, $3000 gebratene Jahre von jetzt zu erhalten. Also meine Zukunft Werte 3000. Meine Bank bietet einen Zinssatz von 3% an. Wie viel kostet das heute für mich? Und es wird in fünf Jahren dauern. Ich habe keine Rentenzahlungen oder Mehrfachzahlungen, daher ist mein Barwert gleich meinem Ex. Dies wird als Gegenwartswert bezeichnet. Der Dollar, den wir kennen. Also, jetzt wird das ein bisschen einfacher für dich. Also alles, was wir tun müssen, ist zu Google Tabellen gehen und geben Sie es ein. Ich werde das für die nächsten vier Probleme aufschreiben, um mir ein wenig Zeit zu sparen. Du. Also, jetzt zurück zu diesem Gegenwartswert zu gehen, ist gleich meinem Ex. Mein zukünftiger Wert ist gleich 3000. Mein Zinssatz beträgt drei James 3%. Und wie er legte eine 5 p.m. t gleich Null. Also jetzt, Lösung für Präsident sehr einfach Rate und stellen Sie sicher, dass es 3% auf es hat. Wenn Sie drei setzen, wird

es 300% Anzahl von Perioden,

Zahlungsbetrag

und dann zukünftigen Wert machen Zahlungsbetrag . Also $2587,83 Gegenwartswert entspricht 2500 $87. Und tut mir leid, dass ich es wieder vergessen habe. 83 Cent und das war's. Also, jetzt lasst uns das machen. Ich werde $2000 jedes Jahr für fünf Jahre erhalten, und meine Bank bietet in 3% Zinssatz für Ersparnisse. Wie viel ist mir das heute wert? Gegenwartswert, Zukunftswert und ich weiß, dass ich ihn jedes Mal in verschiedenen Ordnungen schreibe, und das sollte ich wahrscheinlich nicht tun. Aber du bekommst den Punkt. Jetzt müssen wir nur herausfinden, wonach wir suchen. Der gegenwärtige Wert ist gleich X, weil ich versuche, das herauszufinden. Wie viel ist bei der Arbeit für mich heute ist, warum gegenwärtige Werte von X Future Wert gesetzt, um

$2000 jedes Jahr zu erhalten bedeutet P m t. Hoffentlich darüber nachgedacht. Es ist eine Rentenzahlung für fünf Jahre. 3% Zinssatz. Der zukünftige Wert ist gleich Null. Also, jetzt müssen wir das noch mal rausfinden. Also gehen wir zurück zu unserem praktischen Dandy. Sie arbeiten hier, Präsident. Mit quit ex Future Wert Null I gleich 3% Zustand 3% und ist er war fünf. Und ich weiß, dass ich hin und her klopfte, aber du hast das Blatt vor dir. PMT betrug $2000. Also, jetzt hoffentlich hast du das schon herausgefunden. Der Regen beträgt 3% Anzahl Perioden. Fünf pmt ist 2000 und dann auch mit Fahrrad. Also das ist Arbeit 1 $9059.41 für mich. Gehen wir zurück, um sicherzustellen, dass ich das richtig aufgeschrieben habe. $9159,41. Und das ist es, was wir haben. Also noch ein anderes. Ja, also $2000 für fünf Jahre gleich $9159,41 für mich heute. Also, jetzt geht es auf den nächsten Barwert, zukünftigen Wert und ich pmt Ich habe $4000 in meinem Ich habe $4000 in meinem Sparkonto heute. Meine Bank bietet einen Zinssatz von 4% an. Wie viel wird in fünf Jahren wert sein? Also versuche ich, den Gegenwartswert zu berechnen. Ich meine, die zukünftige Wertzahlung ist Null. Es gibt niemanden Mehrfachzahlungen auf diesem einen jetzt Feature-Werte. Mein Unbekanntes. Mein Gegenwartswert ist, dass er 4000 haben würde. Mein Zinssatz beträgt 4%. Meine Zeiträume. Fünf Grafschaften Null. Sicher

, das stimmt. Der Feature-Wert ist gleich meiner Rate. Dann setze ich meine Zahlungsperioden, meinen Zahlungsbetrag und dann mein Geschenk ein. Also ist es Arbeit, dass $4866,61. So sagte ein anderer Weg. Wenn ich $4000 auf mein Bankkonto gebe und sie 4% in fünf Jahren anbieten, sie haben es nicht berührt. Ich werde 4866 Dollar haben. Es ist unser letzter wird es wieder tun. Gegenwert, Zukunftswert und ich pmt. Und wenn du genug Probleme wie dieses machst, hat er recht. Ihn runter. Es ist wirklich, wirklich einfach. Und sie werden einfacher und einfacher. Ich werde jedes Jahr 600 Dollar auf mein Sparkonto setzen. Was bedeutet das für Ihr Recht? Das

ist eine Rentenzahlung für die nächsten fünf Jahre. Meine Bank bietet einen Zinssatz von 8% an. , Wie viel wird mein,wie viel wird in fünf Jahren wert sein? Das ist mein Ex und ich habe kein Geld für meine Ersparnisse. Richtig. Also, jetzt gehen wir zurück und finden unsere letzte Antwort heraus. Der gegenwärtige Wert ist gleich Null Feature-Werten. Du gehst zu meinem Ex, meine Augen gehen auf 8%. Mein Ende ist, dass du fünf Jahre April es vermasselt hast. Pmt, ich setze $600. Also lasst uns jetzt meinen zukünftigen Wert herausfinden. Wie hoch ist meine Rate? 8% mit meiner Anzahl von Perioden. Fünf Zahlungsbetrag 600 Präsident über Sie haben kein Geld. Meine Ersparnisse jetzt, damit ich 3000 $519,96 haben werde. So sagte ein anderer Weg, Was das bedeutet, wenn ich $600 pro Jahr für die nächsten fünf Jahre auf mein Bankkonto setzen, am Ende davon ist $3519.96. Nur ein Darm-Check, dass $600 mal fünf Jahre es größer als $3000 sein muss. Der Rest davon, dass 519 96 ist gleich meinem Interesse. Das ist also nur ein vernünftiger Fehler. Davon abgesehen,

danke, dass Sie dies auf eigene Faust tun und überprüfen Sie Ihre Antwort mit mir beantwortet. Dies ist eine großartige Art zu lernen, und ich denke wirklich, dass dies der Weg ist, es zu tun, also dass gesagt, das ist das Ende dieser Wahl.

12. Fin Lecture 11 Kapitalbudget Gruppe: Okay, Klasse. Willkommen in kurz der Kapitalbudgetierung. Wenn Sie den Handzettel nicht ausgedruckt haben, gehen Sie weiter und tun Sie dies. Jetzt. Pause. Dieses Video ist es in der Ressource ist tippen. Geh weiter und lösche es aus. Wenn du es nicht ausdrücken willst und einfach nur mit mir durch den Vortrag gehen willst, kein Problem ohne auch. Also, was ist Kapitalbudget? Was wir versuchen, ist die Frage zu beantworten. Sollten wir in dieses Projekt investieren Ja oder nein? Und das war's. In einfachen Worten, wenn China und bestimmen, ob wir in einem langfristigen Projekt investieren. Es hilft Unternehmen auch zu bestimmen, in welche Projekte sie investieren müssen, da jedes Unternehmen eine

begrenzte Menge an Kapital für die Mitarbeiter hat . Also haben sie,sagen

wir,

nur sagen

wir, $1.000.000. Und das haben sie nur. Sie müssen sich zwischen drei verschiedenen Projekten entscheiden, die A, B

und C, und sie haben nur $1.000.000. Sie können nur wählen, Nehmen wir an, zwei dieser Projekte, von denen sie wählen werden? Nun, deshalb gibt es Kapitalbudgetierung, und das werden wir heute übergehen, ist Kapitalbündel und wie Unternehmen diese Entscheidungen treffen und wie Sie diese Entscheidungen auch treffen können. Also, das gesagt wird: Lasst uns gehen. Die meisten Mädchen, die auf die nächste Seite gehen drei verschiedene Methoden, um festzustellen, ob ein Projekt ist es

wert. Dies ist also eine andere Möglichkeit, zu sagen, dass dies drei verschiedene Kapitalbudgetierungstechniken sind. Die 1. 1 ist also der NPV. Es ist die Differenz zwischen den Barwertzuflüssen im Barwert der

Mittelabflüsse . Also lasst uns das noch mal lesen. Der Kapitalwert ist die Differenz zwischen dem Barwert der Mittelzuflüsse und dem Barwert der Mittelabflüsse. Was also schon deinen Verstand auslösen sollte, ist damals der Wert des Geldes. Es wird hier berücksichtigt. Okay, das Zeitwert Geld wird in Betracht gezogen mit NPV. Die zweite Methode zur Bestimmung der Kapitalbudgetierung ist der interne Zinssatz. Der interne Zinssatz ist ein Diskontsatz, der einen Kapitalwert aller Cashflows aus einem

bestimmten Projekt gleich Null macht . Okay, und so schätzt der Präsident NPV. I r r ist eine Abkürzung für interne Rendite, und das ist, was wir in der Wirtschaft sagen. Also I R R ist der Diskontsatz, der den NPV aller Cashflows aus einem bestimmten

Projekt gleich Null macht . Und dieser nimmt auch in der Zeit Wert des Geldes. Es wird hier in der Amortisationszeit berücksichtigt. Dies ist die dritte Methode. Die Amortisation erschien ist die Länge der Zeit, die erforderlich ist, um die Kosten einer Investition zu erholen. Also wieder, die Amortisationszeit ist der Zeitraum, die Länge der Zeit, die erforderlich ist, um die Kosten für Investitionen in der Regel in Jahren zu erholen. Okay, das wird in Jahren gesagt, und dies nicht Oops,

Recht, dass wieder nicht berücksichtigt den Zeitwert des Geldes. Von allen drei davonist

der beste NPV. Von allen drei davon Okay, also lasst uns das richtig machen, Liebes. Der beste nutzt am meisten. Okay, damit der Präsident die Frau schätzt, die die meiste Zeit damit verbringen. Ich möchte, dass Sie wissen, wie man IR berechnet und Periode zurückzahlt. Aber wieder, wenn Sie in der Finanzen arbeiten, Netto-Gegenwartswerte die, die Sie verwenden werden. Deshalb will ich die meiste Zeit damit verbringen. Also NPV erfordert einen Diskontsatz. Also lassen Sie uns Diskontsatz definieren, auf den es sich bezieht. Der Zinssatz bezieht sich auf den Zinssatz, der bei der NPV-Analyse zur Ermittlung des Barwerts zukünftiger Cashflows verwendet wird. Okay, also bestimmen Sie den Barwert Lehrer Zukunft Konflikte Cashflows. Es ist der Zinssatz. Es ist also der Diskontsatz und der diskontierte Cashflow-Analyse, die nicht

nur das Zeitwert Geld berücksichtigt , sondern auch das Risiko oder die Unsicherheit eines zukünftigen Cashflows. Okay, also diskontierte Cashflow-Analyse ist NPV. Richtig? Auch hier berücksichtigt

der Diskontsatz bei diskontierten Cashflow- und NPV-Analyse nicht nur eine Zeit über Geld, sondern auch das Risiko oder die Unsicherheit zukünftiger Cashflows. Je größer das Risiko oder die Unsicherheit der Cashflows ist, desto höher

ist der Diskontsatz. Okay, der Weg, daran zu denken, ist es. Nehmen wir an, Sie erheben jemandem Zinsen. Je höher das Risiko, dass eine Person einen höheren Zinssatz hat, den sie haben werden. Das ist genau die gleiche Idee hier. Je höher desto größer die Unsicherheit zukünftiger Cashflows, desto höher

ist der Diskontsatz so sehr wichtig. Verstehen? uns also Lassen Sieuns alsoeinige Beispiele durchlaufen. Also werden wir zwei Beispiele durchlaufen, die wir zusammen machen werden. Dann werde ich Sie bitten, auf eigene Faust zu tun. Und dann arbeiten wir es zusammen, offensichtlich am Ende, damit Sie Ihre Antworten vergleichen können. Berechnen Sie also den Kapitalwert eines Projekts, das eine Anfangsinvestition von 30.000 erfordert und

voraussichtlich drei Jahre lang einen Mittelzufluss von 15.000 pro Jahr generieren wird . Der Zielrendite oder der Abzinsungssatz beträgt 8% pro Jahr. Die Erstinvestition erfolgte zu Beginn des ersten Jahres. Okay, also ist das hier wirklich wichtig. Lassen Sie uns ein ziehen Sie es aus, damit wir es grafisch sehen können. Du bist also null dein, du bist auch im dritten Jahr. Okay, in deiner Null. Was passiert? $30.000 Anfangsinvestition in Ihre eine. Was passiert? Wir haben $15.000, um weitere 15.000 in Ihren drei zu bekommen. Wir bekommen noch 15.000 Dollar. Okay, also wollen wir wissen, was der NPV ist. Also lasst uns wieder nach oben gehen und die Definition lesen, damit wir das wirklich verstehen können. Der Kapitalwert ist die Differenz zwischen den Barwertzuflüssen und dem

Barwert der Mittelabflüsse. Also hier die Mittelabflüsse 30.000 und jetzt müssen wir den Barwert der

Zahlungszuflüsse berechnen . Denken Sie darüber nach für eine zweite Pause, wenn Sie müssen. Alles, was wir tun müssen, ist den Barwert davon zu berechnen. Also wissen wir jetzt, wie man den Wert des Präsidenten berechnet. Alles, was wir tun müssen, ist, diese Cashflows zu nehmen und sie in diesen Zeitraum zurückzubringen. Ok? Was wir in den Zeit-Preis-Leistungs-Berechnungen gemacht haben. Jetzt müssen wir es nur dreimal tun. Lassen Sie uns also die Formel setzen, um die Formel zu setzen. Ich werde Google Sheets benutzen. Sie können tatsächlich einen Taschenrechner verwenden. Okay, aber ich werde Google Blätter benutzen, weil es einfacher für mich ist, das unsere für Sie zu sehen . Also hier, wir werden Jahr setzen. Würde nicht 012 und drei tun. Hoppla. Drei. Und wollen sagen, Hier ist der Cashflow für die Cashflows. $30.000 raus, und dann haben wir $15.000 in jedem Jahr, und dann werde ich das hier etwas hübscher aussehen lassen. Jetzt müssen wir den Gegenwartswert bestimmen, okay? Und wir haben einen Diskontsatz von 8% pro Jahr. Okay, also 8% ist unser Diskontsatz. Also lassen Sie uns jetzt eine Formel einrichten. Lassen Sie uns das ein wenig besser aussehen und lassen Sie uns genug für die Formel. Was ist also der gegenwärtige Wert davon? Es sind 30.000. Und jetzt Haus. Was ist der gegenwärtige Wert der? Also lassen Sie die Formel gleich dieser, die 15.000 geteilt durch eins plus unseren Diskontsatz ist. Okay, Rennen zur Macht eines. Weil dieses Jahr ein Okay, also werde ich das jetzt dynamisch diese Formel dynamisch machen, damit ich es einfach per Drag & Drop ablegen kann. Also hier werden

wir B 9 halten, weil wir den Zinssatz behalten wollen. Es ist also auch ein Little Excel -Tutorial. Und in diesem Fall wollen

wir nur die d sechs halten. Wir brauchen keinen Halt. Jetzt ist es Kaffee und Tempo, dass. Und das sind der Barwert Ihrer einen Cashflow Ihre in Ihre drei. Also jetzt, denn wenn du es von Hand machst, will

ich es hier aufschreiben. Hier ist der Barwert jedes dieser Cashflows. Dies ist negativ 30, weil es bereits in Ihrer Null die nächsten passiert. 13.000 8 88 Ich werde die Dezimalstellen nicht aufschreiben. Die nächste ist 12 860 und dann letzte 1 11 907 Also lasst uns durchlesen, was der NPV wieder ist. Der Kapitalwert ist die Differenz zwischen dem Barwert der Mittelzuflüsse im

Barwert , den Mittelabflüssen. Also alles, was wir jetzt tun müssen, wenn Sie diese Definition lesen, hat diese Dinge zusammen hinzugefügt. Also wir Adam zusammen, es gibt uns unsere NPV. Das sind auch NPV. Sind das einige dieser vier Gegenstände? Es sind $8656 und 45 Cent. Okay, das ist

also unser NPV. Ich möchte Ihnen hier auch schnell zeigen, dass Sie diese Formel tatsächlich in Excel machen können und nicht in der Tatsache, dass, wie wir gerade jede einzelne davon einzeln diskontiert haben und das ist, was ich wieder getan habe. Also alles, was ich tat, war, diese einzeln mit einer Formel zu diskontieren. Aber es ist sehr einfach, diese Formel zu verwenden. Also spulen Sie es zurück und schauen Sie wieder zu. Wir müssen herausfinden,

wieman wie die Formel

sperrt. Wenn du nie gesehen hast, die Dollarzeichen zu benutzen, so sperrst du und akzeptierst. Also möchte

ich Ihnen zeigen, wie Sie die Formel in Excel in Google Tabellen verwenden,

aber die gleiche genaue Formel, um den Gegenwartswert zu berechnen. Also, was Sie tun, ist, dass Sie NPV eingeben. Sie setzen Ihren Diskontsatz 8% ein, wenn Sie hier Ihre Cashflows eingeben. Also schau auf, was ich tue. Ich benutze Cashflow, einen Cashflow zu und Cashflow drei. Dies geschah zu Beginn des Jahres, also habe ich das nicht in meine Berechnung gesetzt. Ihre anfängliche Investition erfolgt also zu Beginn des Jahres, dann schließen Sie das nicht in die Formel ein. Jetzt nimmst du die 30.000 raus und das ist dein Finale und PD, oder das ist dein MPB, aber mit dem Finale, weil ich etwas aus diesen beiden Dingen

bin . Lass das wieder ein bisschen besser aussehen. Und schauen Sie, unser NPV hier und unser NPV hier sind genau gleich, weil sie sein sollten. Wenn ich die Formel und PB verwende, Also wollte ich Ihnen zeigen, wie Sie die MPB-Formel verwenden, um es zu berechnen. Also jetzt, da mein endgültiger NPV eine Grenze um ihn gelegt hat und ich bin embolden, so dass wir NPV berechnet haben und Sie wissen, wie man den Gegenwartswert berechnet und visuell, Sie verstehen es auch. Also, jetzt heißt es, berechnen Sie die interne Rate der Rendite. Also, wie hoch ist die interne Rendite wieder? Wir haben es gerade gelernt. Ich weiß, ich weiß es sehr gut, aber du musst schießen. Du solltest wieder nach oben gehen. Der interne Zinssatz ist der Diskontsatz, der den Kapitalwert aller Cashflows aus

unserem Projekt gleich Null macht . Allerdings möchten

wir die Formel in Microsoft Excel oder Google Sheets verwenden. Also, Held setzen IR, Was wir tun, ist ich r gleich den Cashflow-Beträgen. Also alles, was wir tun müssen, ist in das Bargeld kleine Beträge setzen. Wir markieren die kleinen Bargeld hier, und wir haben 23% als unsere, ich werde ein paar Dezimalzahlen da draußen setzen. So sehen Sie, dass 23,38% unsere interne Rendite ist. Okay, ich bin embolden. Umreißen Sie es auch. Und das ist der einzige Weg, um es zu tun. Wir werden nur lernen, wie man es macht, indem man Excel oder auf Google Tabellen benutzt, denn so macht es jeder, wenn man dies tun muss. Und es wird nicht sehr kaum verwendet, selten in der Unternehmensfinanzierung verwendet. Aber ich möchte Ihnen hier zeigen, wie Sie berechnen können. Also ich r r und Sie markieren einfach Ihre Cashflows wieder. Wir verwenden die anfänglichen Cashflows, nicht den Barwert, weil wir diesen Barwert berechnen. Okay, deshalb verwenden

wir das Highlight dieser Formel nochmals die anfänglichen Cashflows, nicht den Präsidenten. Werten Sie die Cashflows sehr wichtig, verstehen Sie? Jetzt zeige ich dir etwas, woran sie denken. Also bin ich es. Gehen Sie zurück ist 23 0,38%. Schreib uns das nochmal aus. Entschuldigung. Jetzt ist die Frage,

mein Sohn, mein Sohn, woher weißt du, dass das richtig ist. Lasst es uns überprüfen. Okay, also soll es gleich sein. Die interne Rendite der Rendite ist ein Diskontsatz, der den Kapitalwert aller Cashflows

aus einem bestimmten Projekt gleich Null macht . Okay, wenn ich

also meine NPV-Berechnung verwende, sollte

es mir in diesem Gegenwartswert von Null geben, wenn ich bin, wenn meine interne Rendite

korrekt ist , also lassen Sie uns überprüfen. Ich bin hier. So nutzen NPV diesen Diskontsatz mit diesen Cashzuflüssen und dann nehmen wir unseren anfänglichen Cash-Abfluss ab. NPV mit IR ist gleich Ihnen. Vermutet es Null. Das ist, wie wir wissen, dass wir richtig sind, weil ihre NPV RR Null verwendet. Und das ist, wie wir wissen, dass unsere richtig ist und dann ziemlich kalt, dass sehen, wie wir es

überprüfen können . Jetzt berechnen wir die Amortisationszeit. Die Amortisationszeit. Lassen Sie uns die Definition noch einmal durchgehen. Ist diese Zeitspanne erforderlich, um die Investitionskosten in der Regel in Jahren angegeben zu erholen. Ok, normalerweise blieb ich in Jahren. Also lasst uns hier rüber gehen und berechnen. Okay, also ist die Amortisationszeit wie viele Jahre? 30.000 und alles, was wir versuchen, ist diese Null zu bekommen. Wir brauchen zwei Jahre, um auf Null zu kommen. Also, wenn ich in zwei Jahren tippe, war

alles, was ich getan habe, etwas auf und schaute sich die Formel an. Der Boden, wo die Sonne gleich Null Excel ist, tut das auch. Für die Amortisationszeit beträgt zwei Jahre. Ich möchte, dass Sie wissen, dass diese Bewertungsmethode existiert, aber sehr selten verwendet wird. Niemand tut dies, weil es nicht eine Berücksichtigung Zeitwert Geld genommen hat und es ist sehr, sehr wichtig. Okay, lassen Sie mich ein paar Grenzen um das herum setzen, und das ist unsere Amortisationszeit, oder die Amortisationszeit beträgt zwei Jahre. Also, wenn man sich dieses Projekt betrachtet, sind

die Nettoanwartswerte $8656 interne Rendite 23,38%. In unserer Amortisationszeit beträgt zwei Jahre. Jetzt wissen Sie also, wie Sie sie mit drei verschiedenen Kapitalbudgetierungsmethoden berechnen können. Wie man den Wert dieses Projekts einfacher zu berechnen, mit diesem Barwert, interne Rate der Rendite oder die Amortisationszeit. Also, das gesagt, lassen Sie uns wieder nach unten gehen und setzen die Amortisationszeit beträgt zwei Jahre. Okay, also sollten wir nur in Projekte investieren, die einen NPV größer als Null haben. Okay, der NPV muss größer als Null sein, sonst werden wir nicht wieder in dieses Projekt investieren. Wir konzentrieren uns auf den Gegenwartswert, denn das ist derjenige, der die ganze Zeit in der

Geschäftsfinanzierung verwendet hat. NPV größer als Null bedeutet, dass wir dies tun, dass wir Ja zu diesem Projekt sagen und wir investieren in dieses Projekt. OK, so dass der gegenwärtige Wert größer als Null? Ja, wir wollen investieren. Jetzt wissen wir, wie man die interne Rendite und die Amortisationszeit berechnet. Das ist also das nächste Beispiel, was du alleine machst, und dann machen wir es auch zusammen. Also gehen Sie bitte voran und beginnen Sie mit der nächsten Wahl, unser nächstes Problem allein.

13. Fin Lecture 12 Capital Budget Indiv: Okay, also hoffentlich versuchen, es alleine zu machen und es geht nicht raus und schau dir dieses Video an. Wir machen es zusammen. So berechnen Sie den Kapitalwert des Projekts erfordert eine anfängliche Investition von 60.000 und wird erwartet, dass ein Cashflow von 20.000 pro Jahr für vier Jahre zu generieren. Der Sollsatz des Rücksendungsauftrags. Der Diskontsatz beträgt 8% pro Jahr. Die Erstinvestition erfolgt zu Beginn des ersten Jahres, um den NPV erneut zu berechnen . Da dies nur das zweite Problem ist, das wir getan haben, lassen Sie uns das schreiben. Machen Sie es grafisch aus. Okay, also bist du null dein eins zu deinen drei im vierten Jahr und stell dir vor, der Abstand zwischen jedem von denen ist gleich. Offensichtlich ist es nicht, und das ist meine Schuld. Aber jedenfalls, so Anfangsinvestitionen sind $60.000 aus. Okay, dann haben wir $20.000 in jedem Jahr, und ich werde nur 20.000 hier schreiben. Wir sind alles gleich. 20.000 Dollar. Okay, $20.000, wir werden den gegenwärtigen Wert von diesen finden müssen. Also bring sie alle wieder auf deine Null zurück, okay? Und das wäre unser NPV. Lassen Sie uns also den gleichen Weg folgen, den wir letztes Mal getan haben, damit Sie dies von Hand tun können. Ähm, also versuchen wir, den Präsidenten zu finden, der den Gegenwert von 60.000 wert hat. 60.000 und jetzt versuchen wir, den gegenwärtigen Wert davon zu finden. Also werde ich Google Google Tabellen benutzen. Sie können Excel verwenden, oder Sie können einen Taschenrechner verwenden, aber ich möchte es auf diese Weise tun. Also, was wir hier haben, ist Ihr Jahr Null. Wir haben 60.000 und wir haben 20.000 in jedem Jahr. Ich habe etwas Zeit gespart und nur Computer aus meinem letzten Blatt. könntest du deinen vier antun. Eigentlich brauche ich noch ein Jahr. Noch 20.000 OK. Und jetzt sind das meine Cashflows. Nicht gegenwärtiger Wert, richtig? Dies sind nur die anfänglichen Cashflows und jetzt haben wir die Gegenwart. Was ist der Gegenwartswert von 60.000? 60.000. Unser Diskontsatz beträgt 8%. Ok? Eigentlich bin

ich ein Zug meinen Rabatt hier oben, also sieht es ein bisschen sauberer aus. Schreib einfach 8%. Also, was ist jetzt der gegenwärtige Wert von $20.000? Es ist dieser Wert geteilt durch eins plus den Diskontsatz, und ich werde ihn halten. Also in diesem Fall, ich werde Dollarzeichen dort auf die erste Macht erhoben. Und wieder, wenn Sie sich nicht an diese Formel erinnern, ist

es in unserem Zeitwert Geld, unserer Zeit, Wert des Geldes, Vorträge. Also in der Kopie und Paste dieses Jahr, Also alles, was ich tue, ist, das zu nehmen und den gegenwärtigen Wert zu nehmen. Und du bist ein Jahr, zwei Jahre, drei in deinen vier. Mein NPV ist also gleich der Summe meiner Cashflows auf meinem Barwert des Cashflows. $6242. 54 Cent. Also, wenn ich es ausschreiben würde, ist

der gegenwärtige Wert Ihres einen gleich 18 518 Du bist zu 17. 146 Du bist 3 15 876 in deinen 4 14.700 von Jungle Arrow hier, 14.700. Okay, also was ist mein NPV gleich 62 für zwei 0,54 Okay, das ist mein NPV. Nun, auch als Sohn, lassen Sie es überprüfen, mit ihnen die Formel in außer oder Google Sheets, Ich stimme zu. Okay, also lasst uns auf diesen Gegenwartswert überprüfen. NPV ist gleich unserem Diskontsatz 8% und dann unsere Cashflows Kapital ein Bargeld zu Bargeld für drei Schloss für so 66.000. Und ich werde es in die Formel hier nur ein wenig hinzufügen. Es sieht also ein bisschen sauberer aus. Ich werde einen $60.000 Cash-Abfluss hinzufügen, weil ich 6250$ 42,54 oder NPV Schecks. Tolle Arbeit, Jungs fühlen sich genial. OK, also lassen Sie uns jetzt unsere i r r berechnen Okay, interne Rate der Rendite. So heißt es, berechnen Sie die i r Wir wissen, dass unsere Formel von r r r gleich den Cashflow-Beträgen ist und unsere i r r 12,59% ist. Wofür steht IR wieder? Es macht unseren gegenwärtigen Wert gleich Null. So sollten wir das überprüfen. Okay,

Also, ich r r eigentlich, es ist zu unserem i r.

überprüfen Sie hier. Sieht sauberer aus. IR-Check. Okay, so jetzt berechnen unsere NPV mit unserem i r r r. Ich war wie, Warum hat das nicht funktioniert? Weil ich etwas zu schnell gekocht habe. Da, da gehen wir. Und dann fügen wir unseren anfänglichen Abfluss hinzu. Wir Gipfel, und es ist gleich Null. Bedeutet das unsere Schecks? Ja, das tut

es, weil unsere Arbeiten abheben Kappen, sperren ihre ich unsere Werke, weil NPV gleich Null ist. Ok, es ist unser I. Unsere interne Rendite beträgt 12,59% und dass es unsere interne Rendite ist. Also berechnen wir jetzt unsere interne Rendite und wir haben sie auch überprüft. Also sollten Sie Ihre interne Rate der Rendite überprüfen. Also, was gleich Null So groß, So endlich bereit, eine Rückzahlungsperiode seine Kühnheit. So sieht es auch besser aus. Eine Amortisationszeit ist also, wie lange dauert es, um unsere anfängliche Investition wieder herzustellen? Nun, nach einem Jahr holen

wir nur 20.000 zurück. Nach zwei Jahren haben

wir 40.000 zurückgeholt. Nach drei Jahren haben

wir alles wieder zurückgekoppelt. Das besagt also, dass unsere Amortisationszeit drei Jahre beträgt und was ich mir angeschaut habe, ist eine Summierung am unteren Ende. Okay,

also, als ich das tat, ist die Zusammenfassung hier unten Null. Und deshalb weiß ich, dass wir unsere Amortisationszeit erreicht haben. für die Amortisationszeit beträgt drei Jahre. Also, jetzt haben Sie auf eigene Faust berechnet als dieser Gegenwartswert. So tolle Arbeit, die interne Rate der Rendite. Tolle Arbeit. Und du hast es überprüft. Ehrfürchtig. Und dann berechnen Sie die Amortisationszeit, die sehr einfach war und nicht sehr oft verwendet, wenn überhaupt in der Unternehmensfinanzierung. Also wieder, Sie berechnen den NPV von Hand und dann mit der Formel Sie, Kapitän der internen Rate der Rückkehr, mit der Formel in Excel und überprüfte es mit Ihrem i r. Überprüfen Sie hier, um sicherzustellen, dass die NPV Null und dann berechnen Sie hier die Amortisation. Also, tolle Arbeit. Das ist das Ende dieser Beispiele. Also nochmal, gute Arbeit.

14. Fin Lecture 13 Loan Amortization: Also, jetzt werden wir es tun, ist ein Darlehensabschreibungsplan. Okay, also wird das auch auf unserem Zeitwert von Geld aufbauen. Das Ziel ist also ein vollständiger Darlehensabschreibungsplan und bestimmen, wie viel von jeder Zahlung ist Kapital gegenüber wie viel für jede Zahlung Zinsen. Dies ist eine sehr wertvolle Lektion für Menschen, denn lassen Sie uns sagen, dass Sie kaufen ein Haus Sie kaufen ein Auto oder Ihre Sperrung viel Geld für Studentenkredite oder einfach nur sehen,

Geld zu leihen ehrlich allein. Sie wollten niedrig, wie lange es dauern wird, zurück zu zahlen und wie viel in jeder Zahlung ist Kapital gegen Zinsen. Wann immer Sie ein Haus kaufen, erhalten

Sie einen Darlehensabschreibungsplan. Aber auf diese Weise können Sie es selbst berechnen. Das Beispiel, das wir zusammen machen werden, ist, dass wir keine 200.000 Dollar haben, die wir in $200.000 haben, um ein Haus zu kaufen. Wir haben ein 15-Jahres-Darlehen mit einem festen Zinssatz von 5%. Wie hoch sind unsere monatlichen Zahlungen? Hinweis ist, denken Sie über alle Variablen unserer Zeit, Wert des Geldes, PV FBI und in PMT. Was ist mein Ex. Hoffentlich, nachdem Sie darüber nachgedacht haben, ist

Ihr Ex Ihre PMT. Wie viel ist meine monatliche Zahlung ist PMT und dies ist eine Rente, weil wir eine monatliche Zahlung jeden Monat für 15 Jahre. Lassen Sie uns jetzt den Darlehensabschreibungsplan berechnen. Lassen Sie uns das langsam durchgehen, damit Sie es verstehen können. Aber wieder, Sie können diese Vorlesung überprüfen, wenn Sie wollen und ein besseres Verständnis davon bekommen. Ich denke, es ist ein sehr starkes

Werkzeug, um zu verstehen, um zu verstehen,dass ich Google Sheets benutze, aber du könntest das in mir selbst tun. Excel auch. Also pausieren Sie zuerst das Video und erstellen Sie einen Zeitplan, wie ich hier habe, also habe ich beschlossen, es so einzurichten, dass Sie mir nicht zuschauen müssen, wie ich ein paar Sachen eintippen. Also ist der Darlehensplan im Titel, und es ist ein $200.000 Kredit. Ich werde das mutigen und so richtig diese Dinger für mich, ich werde das auch mutig machen. Und wenn du fertig bist, fange wieder an, die BU zu spielen, also werde ich weitermachen. Also, was sind die Begriffe? Sind die Kreditlaufzeit so fett, dass auf die Anzahl der Perioden Also gehen wir zurück zu unserem Slide 15 Jahres-Darlehen. Also, weil wir einen 15-Jahres-Kredit machen, aber wir wollen es mit monatlichen Zahlungen machen, also werde ich 15 mal 12 machen. Also 12 Monate im Jahr, hier draußen, 15 Jahre mal 12 Monate im Jahr. Gib mir 188 180 Perioden. Wie hoch ist mein Darlehensbetrag? 200.000. Machen Sie das zu einem Dollarzeichen. Nehmen Sie Dezimalzahlen raus. Wie hoch ist mein Zinssatz pro Jahr? 5%. Und was ist dann mein Zinssatz monatlich? Also, wenn ich das durch 12 dividiere, gibt das meinen monatlichen Zinssatz und änderte sich auf 2%. Also, was ist unsere monatliche Zahlung? Also möchte ich zuerst meine Darlehensbedingungen aufschreiben. Und jetzt, was ist meine monatliche Zahlung? Also mein Gegenwartswert? Ich verdanke derzeit 200.000 Meinen zukünftigen Wert. Was ist mein zukünftiger Wert? Meine zukünftigen Werte eigentlich eine Null, weil ich am Ende dieses Rechts nichts am

Ende dieses Rechts will , Nachdem ich mein Darlehen ausgezahlt

habe, will ich nicht nur Dinge in meinem zukünftigen Wert. Null i r 0 $200,000 Jetzt möchte ich Zahlungen machen. Überstunden in Überstunden, Dieser Berg immer kleiner und kleiner. Und nach 15 Jahren wird nichts gleich sein. Also wird mein Zinssatz Punkt für zwei sein. Am Ende ist die

Anzahl der Perioden 1 80 Also möchte ich hier einen Schritt zurück machen und sagen: Warum ist das so? Dies muss mit den Perioden übereinstimmen. Okay, was das bedeutet, ist, dass unser Zinssatz, wir können keinen jährlichen Zinssatz und unsere Perioden bi monatlich verwenden, weil wir einen Monat im Zeitraum verwenden. Dies ist ein monatlicher Zeitraum. Wir brauchen einen monatlichen Zinssatz. Okay, also machen wir jährliche Zahlungen. Wir würden einen jährlichen Zinssatz und den Jahreszeitraum verwenden, also wären dies 15 und das wäre 5%, aber weil wir es monatlich tun, müssen

sie übereinstimmen. Okay, das ist ein sehr wichtiger Faktor hier. Und R P M t gleich R ist unser Ex. Also, jetzt, mit der Formel, wissen

wir bereits, PMT ist gleich unserer Rate als unsere Anzahl von Perioden als unser Barwert und dann unser zukünftiger Wert von Null. , Unsere Zahlung beträgt $1581.59. Okay, jetzt kennen wir unsere monatliche Zahlung für ein Haus. Also mussten

wir jeden Monat für Hypothek allein $1581 bezahlen. 59 Cent. Großartig. Nun, da wir das wissen, lasst uns diese Information fett. Und jetzt machen wir unseren Darlehensplan. Also haben wir 180 Perioden, also schreibe ich 180 Periode. Also diese wieder monatliche Drogenliste unten auf etwa 1 59 Okay, 1 74 Jahr. Wenn Sie zu 180 k nur diese letzten beiden löschen. Wir haben 180 Perioden für diejenigen, die Sie in Excel nicht gut auskennen. Alles, was ich tat, war in ein Jahr und die Formeln plus eins plus eins. Es schaut also nur zur nächsten Zelle und fügt eine hinzu. Also, was ist unsere Zahlung? Ich werde einen negativen Betrag machen. So negativ, das gibt mir eine positive Zahlung. $1581,59. Was ich tun werde, ist, dass ich den Verkauf absperre, indem ich die Dollar-Seite davor stelle. Und das ist nur in Excel rick hier. Und ich habe das den ganzen Weg hinuntergeschleppt. Eigentlich, Anstatt nach unten zu ziehen, kann

ich einfach doppelklicken und es ist ein bisschen einfacher hier. Bringt es nur den ganzen Weg nach unten auf 180, also ist meine Zahlung die gleiche. Aber jetzt ist der Betrag, der Teil des Interesses ist. Der Betrag, der Teil des Hauptgeschäfts ist, wird sich jeden Monat ändern. Und lassen Sie mich Ihnen eine Frage stellen. Sollte die Höhe der Zinsen, die ich jeden Monat zahle, sinken? Die Antwort ist ja. Jeden Monat, wenn ich auszahle, mehr Kapital, mehr Kapital, der Betrag, der zu Zinsen geht, und mehr davon geht das Kapital. So lange, lassen Sie uns unser erstes Interesse berechnen. Wie viel wird die erste Zahlung von Verletzungen sein? Also nehmen wir unseren Zinssatz von 0,42% und multiplizieren einen Käuferkreditbetrag

, der 200.000 ist. Also $833 wird zu unserem Interesse an unseren Prinzipien gehen, die verbleibenden, so dass die Zahlung

subtrahieren . Die Zinsen geben uns unseren Hauptbetrag. Also verbleibende Schulden wären die 200.000 und wir subtrahieren, wie viel kam aus dem Prinzip. Das sind also unsere verbleibenden Schulden. Also, jetzt müssen wir das einfach ausfüllen. Vorwärts gehen. Wie hoch sind unsere Zinsen für die zweite Zahlung? Wir werden eine verbleibende Schuld nehmen. Und jetzt, weil wir diese Formel Zehensperre wollen, werden

wir das H sperren. Wir wollen die Säule sperren. Wenn ich das mit einem monatlichen Zinssatz multipliziere und wir das alles sperren, würde

ich kein Dollarzeichen vor B und das Dollarzeichen der Acht setzen. Okay, wenn Hit, geben Sie ein. Und so wird unser nächstes Spiel 830 sein. Bringen wir uns einfach den ganzen Weg runter und stellen sicher, dass es richtig aussieht. Okay, also habe ich hier etwas falsch gemacht. Was passiert, ist, dass es das Alter gesperrt hat, okay? Nein, eigentlich müssen

wir nur weitermachen. Also, jetzt wird unser Prinzip unsere verbleibenden Schulden sein. Oh, tut mir leid. Unsere Bezahlung. Ziehen Sie unsere Zinsen ab, und dann werden die verbleibenden Schulden unsere bisherigen verbleibenden Schulden sein. Subtrahieren Sie die Zahlung. Okay, jetzt siehst du, dass das Interesse richtig ist. Nun, da wir diese beiden Formeln nach unten fahren lassen und sicherstellen, dass dies richtig aussieht, also im Laufe der Zeit unsere Interessen ein Reittier, das zu Zinsen geht, jeden Monat sinkt, der Betrag, der zum Kapital geht, steigt um den entsprechenden Betrag. Das geht also runter. $3 steigt $3. Okay, das macht Sinn und sind die verbleibenden Schulden sinken. Das sieht richtig aus. Also unsere ultimative Überprüfung, um zu sehen, ob dies richtig ist, ist der Spaß Teil. Ist das unsere letzte Zahlung? Es wird $7 Zinsen, $1575 ein Prinzip in unseren verbleibenden Bounces sein. Null. Deshalb wissen wir, dass wir das richtig gemacht haben. Und so einfach ist es, Ihren Darlehensabschreibungsplan zu erstellen. Und der Grund, warum dies so vorteilhaft ist, ist, weil Sie hier sehen können, wie viel geht das Interesse und wie viel geht an den Auftraggeber. Also wieder, ich denke, das ist sehr, sehr wertvoll. Ich würde Kredit Amortisation Pläne für das nächste Mal, wenn Sie ein Auto kaufen oder ein Haus kaufen, weil ich denke, dass dies ein wirklich wichtiges Werkzeug ist, um Ihnen zu helfen, zu verstehen, wie viel Zinsen Sie zahlen. Also, zum Beispiel, lassen Sie uns ein wenig Mathematik machen. Wie viel Zinsen werden wir über die gesamte Laufzeit des Darlehens bezahlen? Ich fasse diese Kolumne zusammen, die hier ein wenig eingesperrt ist. Ich zahle $84.000 Zinsen über 15 Jahre, wenn ich darauf abwarte, dieses ganze Haus auszuzahlen, dass ich 284.000 Dollar eine Zahlung mache, 84.000 Dollar Zinsen. Und hoffentlich sind das gleich 200.000. Es besser oder wir haben etwas falsch gemacht, offensichtlich macht $200. Also gehen wir hin. Im Laufe von 15 Jahren in diesem Haus, zu 5% Zinssatz, zahle

ich 284.000 Dollar in bar. 84.000 davon sind im Interesse, okay? Und deshalb erstellen Sie den Zeitplan, damit wir solche Sachen wieder sehen können. Ich denke, das ist sehr, sehr wichtig. Ich würde diesen Vortrag mehr als einmal machen, wenn du ihn nicht verstehst und dir die Zeit nimmst ihn durchzusehen und ihn nochmal

zu beobachten. Deshalb haben Sie diesen Kurs für das Leben. Aber vor allem möchte ich, dass Sie das verstehen, weil es ein wirklich wichtiger Punkt ist, um verstehen, wie viel war das Interesse daran, wie viel geht an den Auftraggeber in einem

Darlehensabschreibungsplan ? So, jetzt können Sie sehen, wie wir das alles in First binden, verwenden

wir das Zeitwert Geld, um unsere monatliche Zahlung zu bestimmen, was großartig ist mit dieser monatlichen Zahlung, wir hier verwendet haben. Und dann verwenden wir eine einfache Mathematik, um herauszufinden, wie viel ausging. Diese Zahlung war Zinsen. Wie viel von dieser Zahlung war Kapital und wie viel Restschulden wir hatten. Es ist vorbei, als Sie diesen Vortrag genossen haben. Das ist eigentlich eines meiner lustigsten, weil oder die, die ich am meisten mag, weil das tatsächlich alles von mir zusammengebunden hat, als ich in der Schule war, so dass gesagt, das ist das Ende dieser Vorlesung.

15. Fin Lecture 14 MPT: Lassen Sie uns nun über moderne Finanztheorie, die effiziente Markthypothese und moderne Portfoliotheorie sprechen. Was ist also die effiziente Markthypothese? Es ist eine Investmenttheorie, die besagt, dass es unmöglich ist, den Markt zu schlagen, weil die

Börseneffizienz bestehende

Aktienkurse verursacht, alle relevanten Informationen zu integrieren und zu reflektieren. Laut GMH handeln

Aktien immer zum beizulegenden Zeitwert an den Börsen,

was es den Anlegern unmöglich macht, Aktien unter Wert zu kaufen oder Aktien zu

überhöhten Preisen zu verkaufen . Daher sollte

es unmöglich sein, die Gesamtleistung zu übertreffen oder den Markt zu übertreffen. , Das ist

also wirklich wichtig,weil es der Eckpfeiler der modernen Finanztheorie ist. Die E. M. H ist sehr umstritten und oft umstritten. Also eine Sache, die sie sagen, ist, was ist mit Warren Buffett? Er ist ständig schlagen den Markt über lange Zeiträume, die per Definition, wäre unmöglich, nach GMH. Okay, das ist