Transcripciones

1. Vista previa de las clases: Esta clase es la primera de una serie de clases que se sumerge en el mundo de la inversión para la generación milenaria. Aquellos nacidos después de 1980. A pesar de que todas las edades y generaciones se han beneficiado mucho de esta clase, usted bajo invertido miedo de invertir. No estoy seguro exactamente en qué invertir revisará la relación de recompensa de riesgo. Lo mejor. El poder del interés compuesto, diversificación

adecuada, rendimientos

históricos de los mercados bursátiles y cómo invertir es crítico y mantenerse al día con la inflación harán estudios de casos que nos ayuden a averiguar que estás bien mezcla de acciones, bonos e inversiones alternativas en su cartera. Entonces, uniéndome a mí por un Siri's que te da la confianza para empezar a invertir y hacerse cargo de su futuro financiero.

2. El poder del interés compuesto: ¿ Sabías que la generación milenaria los nacidos después de 1980 son la generación más

subinvertida ? ¿ Ese es incluso un mal día? Están protegidos descensos bursátiles, ¿verdad? El poder del interés compuesto nos da una buena razón para pensar en desplegar más de nuestro efectivo en acciones y otras inversiones. El interés compuesto funciona así. Digamos que Mary tiene 10 mil dólares ahorrados en efectivo y 30 años Mary terminará con 10 mil dólares. Siguen invirtiendo en efectivo. Pero como hay inflación, que factores para el aumento del costo de bienes y servicios en el futuro y en 30 años, Mary en realidad terminará perdiendo dinero. $10,000 solo valen unos pocos $1000 en efectivo 30 años en el futuro debido a los aumentos del costo de vida, aunque para tasa de ahorro se mantenga el mismo valor al poder adquisitivo de $1 disminuye lo largo del tiempo. Tener parte de nuestro dinero invertido no sólo es bueno para el crecimiento, sino que también es bueno para mantenerse al día con la inflación. A medida que pasa el tiempo, nuestro dinero se vuelve cada vez menos valioso. Por eso pude comprar un auto nuevo en 1964 por solo 3000 dólares en efectivo. Olvídate de eso. hoy. El auto nuevo promedio costaría 25.000 dólares. Bob es inteligente, sin embargo. Invierte su dinero a la edad de 30 años con 10 mil dólares lo pone en un bonito fondo mutuo de equilibrio. Su promedio regresó a lo largo de los siguientes 30 años de 7% que está cerca de los mercados bursátiles. Retorno histórico. Bob no aporta más dinero a la bolsa, y aún terminará con 76,123 dólares. No está mal Bob, pero podría hacerlo mucho mejor. Está bien, así que ahora digamos Melissa, invierta 10 mil dólares a los 30 años. Pero también aporta $500 cada mes a nuestra cuenta de inversión y la mantiene invirtiendo . 500 dólares mensuales terminan siendo unos 6000 por año en ahorros, y lo hace por los próximos 30 años. Melissa terminará con una friolera de seis, 182,560 dólares cuando tenga 60 años. Eso todo suena genial, pero la inflación terminará haciéndola asombrosa $682,560 parecer mucho menos porque comprar un

auto nuevo puede costar 150.000 dólares. Históricamente, la tasa media de inflación ha rondado alrededor del 3%. Entonces si tu inversión retorna un promedio de 7% al año, eso restarías la tasa de inflación por tus rendimientos de inversión para obtener tu

tasa real de retorno, que en este caso sólo será del 4% lo cual es genial. Pero hace que el punto de cómo invertir e invertir bien es tu mejor manera de no solo vencer a la inflación para hacer el mejor uso de tu efectivo y maximizar los lados de tu red 5 10 20 años por el camino. Entonces ahora que entiendes por qué invertir es tan crítico para construir tu patrimonio neto vs mantener solo dinero en efectivo, repasemos algunos conceptos básicos de inversión.

3. Riesgo/promocionar y diferentes tipos de inversión de inversión: antes de sumergirnos en sus opciones de inversión, necesitamos repasar la idea de riesgo y recompensa. Cuanto mayor sea el rescate tomado invirtiendo, mayor retorno debes esperar recibir. Además, cuanto mayor riesgo se tome mayor oportunidad de pérdidas. El mayor reto que los gestores de fondos de cobertura y los inversionistas institucionales luchan es equilibrar este riesgo. Factor de recompensa. Demasiado riesgo te deja abierto a grandes pérdidas en las bajadas de los mercados bursátiles. Demasiado poco riesgo te da un retorno apenas sobre nuestro incluso bajo la tasa de inflación. Por lo que bien podrías tener tu dinero en efectivo, lo cual tampoco es una buena opción. Por lo que encontrar ese justo equilibrio entre riesgo y recompensa puede ser tan fácil como diversificar sus inversiones. Diversificar sus inversiones Este es un simple acto de difundir su dinero a través de múltiples tipos de

inversión para equilibrar su riesgo. Más diverso eres la mejor oportunidad que tienes de sobrevivir a su caída del mercado de valores simplemente porque tienes una mezcla de bonos de oro de renta variable para ayudar a compensar a moderar las pérdidas experimentadas durante la corrección del mercado de valores. Además, esta es la razón por la que no tienes la mayor parte de tu juanete una riqueza amarrada en tu casa como un choque

habitacional. Borra en el puesto tus ahorros, teniendo tu dinero y diferentes ollas con diferentes tasas de retornos esperanzas de moderar ese riesgo. Tienes un poco de efectivo y estás listo para empezar a invertir. Hay varias opciones disponibles para ti, aunque no tengas mucho dinero en efectivo escondite. Activa el vehículo de inversión más conocido y por buena razón. Estas podrían ser algunas de las opciones más volátiles para tu dinero en efectivo pero pueden ofrecer un

retorno stolid . devoluciones históricas de mercado de valores tienen una excelente. El retorno promedio de los S y P 500 ha sido un poco más del 11% de 1973 a 2016. No es un mal retorno. Ese es un excelente retorno. Pero si miras el horrible,

aterrador, aterrador reventador de

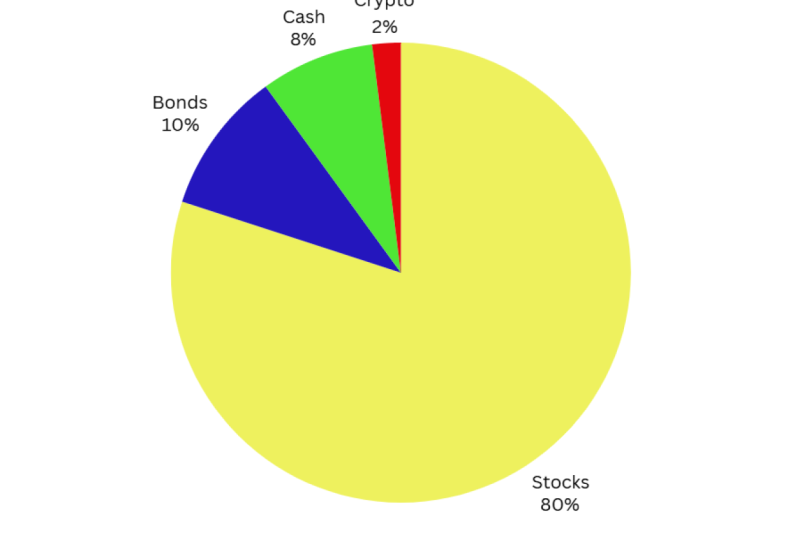

tripa negativo del 37% de retorno, verás por qué no invierte el 100% de tu dinero en la bolsa. Pero no dejes que ese horrible regreso te engañe, sin embargo. Si no entras en pánico y no vendiste nada de tu dinero en 2008 habrías duplicado tu dinero invertido antes de la caída de 2008. Eso significa después del horrible, peor de los casos. Retorno de los negativos 37% y a largo plazo. Aún así habría salido haciendo dinero. La mayoría de los millennials como yo agrupan en un momento en que no se podía confiar en nada y el mejor lugar para poner tu dinero era debajo del colchón. Eso ha provocado que estemos un poco más asustados del mercado de valores que nuestros padres, quienes experimentaron lo que parecía ser un auge constante del mercado bursátil. Pero a lo largo del tiempo, han sido años de horribles retornos. Tomemos, por ejemplo, 2002 después de que el busto de punto com o las acciones tecnológicas estallaran y se estrellaron hacia la realidad. El retorno para 2002 fue un 22.1% negativo. Yikes, eso es bastante malo. Pero, ¿qué pasa con el 2013? ¿ Un positivo estelar? 32.4% o 2000 treses? Positivo 28.7% de retorno. Habrá altibajos en el mercado, pero mantenerse invertido y no entrar en pánico puede darte una mejor oportunidad de aumentar tus rendimientos. Fidelity Investments hizo un estudio hace unos años para averiguar qué grupo de edad y generación tuvieron el mayor rendimiento. ¿ Sabes quién tuvo el mayor retorno de sus inversiones? Baby boomers, ¿tal vez gestores de fondos de cobertura? No. Personas muertas. Sí, los que olvidaron tenían un 401 K o inversiones, las cuales posteriormente fueron encontradas por familiares. Y tuvieron el mayor retorno, por qué no intentaron cronometrar el mercado. Esto también demuestra que no se justifica la venta de pánico y temer al mercado de valores por esos pocos años muy malos de retornos. En realidad puede disminuir su potencial de crecimiento de su patrimonio neto. Como mencioné antes, invertir el 100% de tu dinero y acciones no es una gran idea. , hay algo llamado Invertir índice Sin embargo, hay algo llamado Invertir índice. Aquí es donde pones un trozo de tu dinero en el índice E T F o fondo negociado en bolsa, y estos fondos rastrearon muy de cerca el índice S y P 500, el Dow o una amplia gama de otros índices. Bueno, esa es una gran idea para una porción de tu dinero en efectivo. Lo mejor que hay que hacer es diversificar parte de ese efectivo en bonos. Por lo general, los bonos se movían de contador a las acciones, por lo que cuando las acciones van bien, los bonos generalmente no les van bien. Si bien cuando los bonos lo están haciendo bien. Por lo general, las existencias están luchando. Es por ello que tener una mezcla tanto de acciones como de bonos ayudará al saldo que riesgo recompensa medidor. Cuanto más joven seas, más riesgo podrías asumir cuanto mayor seas, menos riesgo debes correr, ya que estarás queriendo gastar algunas de tus inversiones y jubilaciones muy pronto. Es por ello que la mezcla de acciones y bonos en su cartera debe estar determinada por su edad más que por otros factores. Si vas a vanguard dot com y miras sus fondos de retiro objetivo, notarás que la relación de acciones y bonos cambia a medida que te acerques a la jubilación. Si eres un millennial, por ejemplo, digamos, 28 años, quizá

quieras tener 80% de acciones en 20% de bono. Mezclarlo por 34. Al igual

que yo, quizá quiera aumentar ese poco a 25% bonos y 75% acciones. Alguien más cercano a 60 puede querer ser 60% bonos y sólo 40% acciones durante los bonos de

corrección bursátil tienden realmente a aumentar de valor. Por lo que una vez más, es por ello que la diversificación te ayuda a sentirte mejor con tus inversiones en su conjunto. Cuando una amplia variedad de temas surgen en el mundo y los mercados es tu hogar un tipo de inversión lo descubrirá a continuación.

4. Vivienda y inversiones alternativas: lo creas o no, tu casa cuenta de tu mezcla de inversión. Tienes algunas acciones, tal vez un fondo de bonos, pero tu casa es ahora 1/3 forma en que puedes invertir, pero no tienes que poseer una sola casa familiar para beneficiarte del mercado de la vivienda. Ahora hay formas de invertir usando E T EFs o fondos negociados en bolsa que te ayudan a obtener un pedazo de bienes raíces sin tener que tener nunca un préstamo hipotecario. La forma más conocida de hacerlo es comprar un fideicomiso de inversión REIT o inmobiliaria. Se invierte en una canasta de negocios inmobiliarios que poseían propiedades que luego le dicen dividendo o regresan de esas propiedades. Pero en realidad no tienes que ser dueño de las propiedades. Simplemente eres dueño de las acciones de la empresa propietaria de las propiedades. Eso significa que el nuevo arrendador ING se preocupa por necesitar un nuevo techo. Esta es una forma fácil y de

bajo costo de invertir en vivienda. Bangar simplemente pasa a tener un bajo costo re TTF llamado V en. P. Puedes buscar esos símbolos en su página web para encontrar más detalles. Obviamente, poseer una vivienda es una gran inversión, pero no porque los rendimientos sean muy grandes. En realidad tienen menos de un retorno histórico del 2%, que es menor al 3% de tasa de inflación. Por lo que suena mal. Pierdo 1% al año después de la inflación. ¿ Qué podría ser bueno de la vivienda? Es Es Es un gran vehículo de ahorro forzado, significado de pago o hipoteca todos los meses. Pero parte de ese pago hipotecario va hacia el principio de su casa, por lo que cada mes se reduce cuánto se debe en el préstamo. Entonces si eso sigue sucediendo, si vendes tu casa a 20 años a partir de ahora, tendrás algo de plusvalía de casa bonita. Además, se llega a disfrutar viviendo en el hogar. Y si los precios de las viviendas tienen un retorno superior al promedio mientras eres dueño del asistente de casa agregado Bono es invertir en una casa una manera segura de obtener un retorno sólido. No siempre el caso. La gente está recuperando sus pérdidas del busto de la vivienda de 2008, Pero la buena noticia es que se han recuperado, y ahora por fin podrían empezar a sumar equidad a sus hogares. Y durante esos 10 años han venido realizando pagos de capital. De esta manera, salieron en la cima con un poco de equidad agradable, pesar de que el valor de su casa se mantuvo igual. Esto es todo lo que no cae en tus acciones, bonos o vivienda. Esto podría ser mercancía como el petróleo o el oro. Podrían comprar estos

ETFs E. T. T.o fondos negociados en bolsa que comercian igual que las acciones. Pero no siempre sugiero este tipo de inversiones alternativas hasta que te sientas muy cómodo con invertir y podría poner mucho tiempo investigando el mercado petrolero. Por ejemplo, criptomonedas es un tema candente en el mundo de las inversiones, pesar de que sí lo recomiendo que puede tener tal vez el 5% de su cartera de inversión total invertido en alternativa o arriesgar sus inversiones. Simplemente no puedo recomendar monedas Krista en este momento demasiado volátiles para mi gusto, aunque siempre se puede intentar probar las aguas. Pero me gusta mantenerme segura y seca demasiadas empresas sólidas en las que invertir. En cambio, existe una opción de inversión alternativa llamada Préstamos de pares a pares. Lendingclub dot com es un ejemplo de uno de los sitios de préstamo de pares a pares más populares. Aquí es donde se puede invertir $5000 por ejemplo, y dividirlo en pequeños trozos del dedo del pie préstamo a una amplia gama de personas que necesiten pedir prestado dinero para préstamos para automóviles, préstamos

hipotecarios o préstamos personales. Puedes aumentar tu rendimiento invirtiendo en prestatarios más riesgosos son aquellos con un puntaje de

crédito más bajo fuera de curso. Aumentas tus posibilidades de que se incumplan en el préstamo y pierdan tu dinero con pocas posibilidades de recuperarlo. Podrías jugarlo seguro y solo invertir en aquellos con excelentes puntajes crediticios y obtener un buen retorno. Pero no lo es. Sin sus riesgos y la recesión económica, invertir en préstamos pares tendrá más riesgo. A medida

que las personas pierden sus empleos, pierden la capacidad de pagar estos pequeños préstamos. Entonces, ¿cómo encontramos la mezcla de inversión adecuada? Vamos a repasar eso a continuación.

5. Estudios de casos y encontrar la mezcla correcta: Construyamos algunas mezclas de inversión para algunos tipos diferentes de inversores para que podamos tener un buen conocimiento de lo que es un buen riesgo. Equilibrio de recompensa e invertir Knicks. Nikki es una maestra de 31 años casada con un policía de 34 años. Tienen 4000 dólares. No invertirán ahora mismo, pero también quieren empezar a ahorrar 4000 dólares cada año. ¿ Qué tipos de inversión deben realizar? Entonces veamos su edad. Son relativamente jóvenes, así que recomendaría una mezcla de inversiones que tiende a ser mayor en la escala de recompensas de riesgo. Por lo que quizá la mayor parte de su mezcla quizá estaría en acciones. Digamos que el 70% con la segunda categoría más alta serían bonos al 20%. Yo tomaría el 5% de su cartera. Y ponlo en una mezcla de inversiones alternativas, como lee el préstamo peer to peer. A lo mejor escoger unas cuantas acciones individuales y empresas de chip azul sólido con grandes dividendos. Esta mezcla proporciona suficiente riesgo para aumentar el retorno mientras son más jóvenes. Por lo que a medida que envejecen, su alto retorno cuando son más jóvenes se compondría para crear un día de nido más grande cuando se jubilen en 30 años en 30 años. En base al retorno promedio del 7%, vendrán con cerca de 434,741 dólares. Pero necesitamos tener en cuenta la inflación. Entonces vamos a quitarle 3% de su retorno promedio de 7%. Su dinero en 30 años será como tener 246,286 dólares en dólares de hoy. Entonces no tanto como esperabas después de 30 años de ahorro. Digamos también que ahorran 10 mil dólares adicionales para el pago inicial en una casa. O se llevaron algo de lo que iban a poner en su fondo de bonos y lo usaron como

pago inicial en una casa. 30 años. Ese préstamo se pagará en su totalidad, también podrá retirarse sin hipoteca ni reducir el tamaño y cobrar el valor de la vivienda y agregar ese trozo a su escondite de inversión, dándoles una mejor oportunidad de un retiro razonable. Tenemos a Mark un hombre soltero que tiene 25 años. Tiene cero para invertir ahora, pero quiere empezar a invertir 300 dólares mensuales en una cuenta de corretaje. Por 62 años de edad. Tendrá 617,619 ahorrados. Eso es factorizar en un promedio de 7% de retorno. Después de contabilizar la ablación, tendrá 300,463 dólares en dólares de hoy. Dado que los mercados todavía realmente jóvenes, podía darse el lujo de asumir más riesgos. Entonces pongámoslo en acciones del 90% en los bonos por ciento de Lincoln. Podría ser capaz de aumentar su retorno a 8% a largo plazo, dándole un retorno de 789,537 dólares a los 62 años de edad, o 375,606 dólares de retorno tras ajustar por inflación. Digamos que decide comprar una casa a los 30 años y la guarda, y es dueño hasta los 62 años. Con una hipoteca de 30 años, tendrá su casa pagada y podrá sumar su propio patrimonio a sus inversiones y sus redes. Motivemos a marca un poco, y decide aumentar su tasa de ahorro mensual de 300 dólares a 900 dólares agregando solo 600 dólares

adicionales de ahorro cada mes. Para el tiempo los mercados de 62 años, tendremos una friolera 2,368,007 $12. Santo Moly. Qué diferencia hace ajustando tu tasa de ahorro mensual. Por supuesto, invertir sabiamente también. ¿ Estás empezando a ver el poder del interés compuesto? Entonces ahora que conozco la mezcla adecuada para mis inversiones, ¿cómo empiezo? Lo que E. T F acciones bonos puerta por. Esto es trabajo. Es un poco complicado. No hay respuestas correctas perfectas a esto, y varía salvajemente dependiendo de tu propia situación única. Muy pronto se sumarán nuevas lecciones a esta clase. Eso se sumergirá en más detalles sobre exactamente qué acciones en fondos mutuos de TFC o

fondo de bonos deberían haber recogido para mi mezcla de inversión.

Lindsay Marsh, Over 600,000 Design Students & Counting!

Lindsay Marsh, Over 600,000 Design Students & Counting!